유잉 육종 치료 시장 크기 - 분석

USD 기준 시장 규모 Mn

CAGR6.3%

| 연구 기간 | 2025-2032 |

| 추정 기준 연도 | 2024 |

| CAGR | 6.3% |

| 시장 집중도 | High |

| 주요 플레이어 | Salarius 제약, 재즈 제약, 공장 투어, 엘리 릴리와 회사, BioAlta 소개 및 기타 |

저희에게 알려주세요!

유잉 육종 치료 시장 트렌드

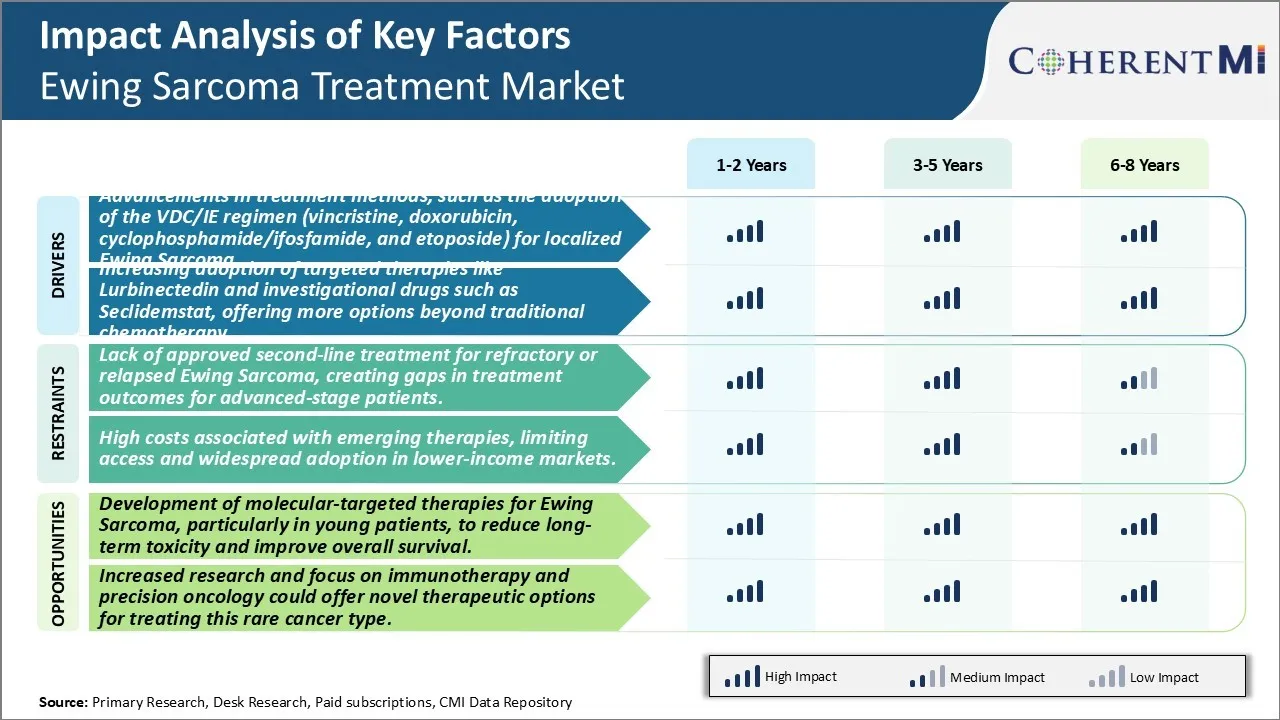

시장 드라이버 - Targeted Therapies Boosts Industry Development의 Adoption을 증가.

다중 치료 접근법은 수년간 향상 된 결과를 가지고 있지만 치료 저항 및 재발은 Ewing sarcoma 관리의 주요 과제에 남아 있습니다. 이 연구는 비 급성 메커니즘을 통해 행동하는 새로운 표적 대리인으로 계속되었습니다. 최근 몇 년 동안 표적 치료는 기존 화학 요법을 넘어서 치료의 더 많은 라인을 제공 할 것으로 나타났습니다.

항 종양 항생제 lurbinectedin는 임상 시험에 있는 각종 유형 ofsoft 조직 sarcoma에 대하여 항 종양 활동을 설명했습니다. 피벗 단계 II 연구에 바탕을 두어, lurbinectedin는 탈출 Ewing sarcoma 대우를 위한 몇몇 국가에 있는 규제 승인을 받았습니다. 그 사이에, 조사 약의 이른 임상 학문은 seclidemstat, 소설 뒤집을 수 있는 LSD1 억제물 같이, 파열 sarcoma에 있는 반대로 종양 응답의 신호를 보여주었습니다. 특정 분자 통로를 막는 그런 표적 대리인은 종양 성장을 전진하거나 재발한 질병을 가진 환자를 위한 새로운 희망 선물합니다. 몇몇 지속적인 조합 학문은 표준 chemotherapy backbones를 가진 이 표적 약물을 통합하는 안전과 효능을 평가하는 것을 돕습니다. 그들의 증가 채택은 잠재적으로 장시간 결과를 개량할 수 있었습니다.

시장 기회: Ewing Sarcoma를 위한 분자 낙하된 치료의 발달, 젊은 환자에서 특히, Long-Term Toxicity를 감소시키고 전반적인 생존을 개량하기 위하여.

기존 화학 요법 요법을 개선하는 Ewing sarcoma에 대한 새로운 분자식 치료법을 개발하는 중요한 잠재력입니다. Ewing sarcoma 환자의 대다수는 아이들과 젊은 성인이고, 장기 처리 관련 독성을 감소시키는 것은 기공입니다. 특정한 분자 통로를 금하는 표적 치료는 암 성장 파악을 실행하는 전통적인 세포 독성 화학 물질과 비교된 더 유리한 안전 단면도를 가진 강한 반대로 종양 활동을 전달하기 위하여 약속합니다. 최근 연구는 Ewing sarcoma에 있는 유전 mutations 및 dysregulated 통로를 재순환하는 통찰력을 제공하고, 약 개발을 위한 새로운 표적을 식별합니다. FGF/FGFR, IGF1/IGF1R, PDGF/PDGFR 통로와 같은 프로그램을 표적으로 하는 대리인은 임상 이득의 이른 표시를 보여줍니다. 표적 대리인의 계속된 조사, 특히 biomarkers 선택된 환자 subgroup에서, 더 효과적인과 더 나은 tolerated 장기 배려의 현재 기준 보다는 지도할 수 있었습니다. 이것은 젊은 환자에서 특히 중요합니다 삶의 질을 극대화 할 수 있습니다.

처방자의 선호도 유잉 육종 치료 시장

Ewing Sarcoma는 전형적으로 아이들과 젊은 성인에게 뼈 암의 공격적인 형태입니다. 치료 방법은 질병의 단계에 따라 다르며 종종 치료의 조합을 포함한다.

지방화된 질병을 위해, 표준 첫번째 선 처리는 Vincristine, Doxorubicin, Cyclophosphamide 및 Ifosfamide (VDC-IE)를 가진 neoadjuvant chemotherapy입니다. 이것은 수술이 가능한 경우 종양을 제거하기 위해 종종 다음과 같습니다. 처방된 화학 요법 약물의 예에는 Vincristine (Oncovin), Doxorubicin (Adriamycin) 및 Ifosfamide (Ifex)가 포함됩니다.

metastatic 또는 recurrent 질병을 가진 환자를 위해, 두번째 선 처리는 수시로 줄기 세포 지원을 가진 높 복용량 chemotherapy를 포함합니다. Prescribers는 일반적으로 Busulfan (Busulfex), Melphalan (Alkeran) 및 Etoposide (VePesid)를 줄기 세포 이식 이전에 조절 식이 요법의 일부로 사용합니다.

종양 위치, 크기 및 초기 치료에 대한 응답과 같은 추가 요소도 치료 결정. 방사성, 방사성, 방사성, 방사성, 방사성, 방사성, 방사성, 방사성, 방사성, 방사성, 방사성, 방사성, 방사성, 방사성, 방사성 Prescribers는 또한 환자의 치료 관련 부작용 및 치료 능력을 평가합니다.

전반적으로, Ewing Sarcoma는 화학 요법, 수술 및 방사선을 결합하는 다중 치료 접근을 요구합니다. 응답 및 질병 진도의 가까운 모니터링은 치료 후 환자의 자격 결정에 중요합니다.

치료 옵션 분석 유잉 육종 치료 시장

Ewing Sarcoma는 일반적으로 4 단계가 있습니다 - 현지화, 지역, 메타 정적 및 재전류. 지방화된 질병을 위해, 표준 첫번째 선 처리는 Vincristine, Doxorubicin, Cyclophosphamide 및 Ifosfamide/Etoposide를 가진 신중한 화학 요법이고, 수술과/또는 방사선을 가진 definitive 국부적으로 치료에 의해 뒤에. 이 다각적 접근법은 공격적인 지방 치료 전에 종양 크기를 감소시키고 생존율을 개량하는 것을 목표로 합니다.

지역 또는 metastatic 질병을 위해, Actinomycin D와 같은 추가 약을 가진 집중적인 chemotherapy는 추천됩니다. 가장 일반적으로 사용되는 요법은 VDC-IE (Vincristine, Doxorubicin, Cyclophosphamide, Ifosfamide, Etoposide)입니다. 이 다중 시약 chemotherapy는 조합이 더 낮은 저항을 돕는 동안 어떤 현미경 metastases를 지우기 위하여 유력한 약의 높은 복용량을 전달합니다. Intensified 처리는 이 단계에서 체계적인 스프레드의 더 높은 위험을 부여합니다.

recurrent/refractory 질병을 위해, salvage 치료는 전 처리에 받아지고 응답 달려 있습니다. 옵션에는 Busulfan 및 Melphalan과 높은 복용량 요법이 포함 된 줄기 세포 구조, 구두 Topotecan, Irinotecan 또는 monoclonal 항체 Nivolumab 또는 Pembrolizumab과. Topotecan은 면역 시스템을 활용함으로써 항체 쇼케이스가 약속하는 동안 호의를 베푸는 독성 프로파일을 선호합니다. 질병 특성 및 tailoring multi-modality 배려 당 전반적인 개인화 처리는 outcomes를 극화하는 열쇠입니다.

주요 플레이어가 채택한 주요 승리 전략 유잉 육종 치료 시장

약 개발을 위한 협력: 2021 년 Pfizer는 Epizyme과 협력하여 Ewing sarcoma 치료를위한 tazemetostat를 개발했습니다. Tazemetostat는 특정 암에 찬성된 EZH2 억제물입니다. 이 파트너십은 임상 개발 및 상용화 분야에서 Pfizer의 역량을 갖춘 Epizyme의 전문 지식을 결합합니다. 이러한 협력은 환자를위한 새로운 치료 옵션의 개발을 가속화합니다.

Promising Pipelines를 가진 회사의 인수: 2020년에, 옆 종양학은 늦은 종양학 회사, Adimab를 인수했습니다. Adimab는 항체-drug conjugate ADI-2780를 포함하여 Ewing sarcoma를 대상으로 한 약물을 개발했습니다. 이 취득은 나중에의 Ewing sarcoma 포트폴리오와 파이프라인을 강화했습니다. 마찬가지로, Lilly는 2019 년 ImClone를 인수하여 Ewing sarcoma를 위해 시험되는 ramucirumab를 포함하여 항체 파이프라인에 대한 액세스를 얻습니다.

확장된 접근 프로그램: 2018 년 Roche는 규제 승인 전에 Ewing sarcoma 환자에게 사용할 수있는 약물 Meclorema에 대한 확장 된 액세스 프로그램을 시작했습니다. 이 환자는 실험적 치료에 대한 접근을 돕고 연구원의 이해를 구축하는 데 도움을줍니다. Roche는 새로운 치료법을 개발하는 선두주자로 설립되었습니다.

표적 임상 시험: Pfizer와 Lilly 같은 주요 선수는 재발 Ewing sarcoma의 고아한 표시에 있는 tazemetostat와 ramucirumab 같이 약을 위한 표적 단계 2 임상 예심을 개시했습니다. 이 hard-to-treat 인구에 대한 좁은 초점은 주요 unmet 필요 및 규제 인센티브가 작은 환자 풀과도 약물 viable 옵션을 만듭니다.

세그먼트 분석 유잉 육종 치료 시장

Insights, 약 클래스, Cyclophosphamide의 입증 된 효능 및 가용성 연료 시장 점유율.

Ewing Sarcoma 치료에 사용되는 약 클래스 중 가장 높은 시장 점유율을 기여하는 세그먼트는 cyclophosphamide입니다. 그것은 등록 할 것으로 예상된다 39.2% 2024에서 공유. 이 alkylating chemotherapy 약은 다수 임상 시험에 있는 Ewing sarcoma에 대하여 efficacy를 설명하고 각종 처리 약의 백본으로 통합되었습니다. Cyclophosphamide는 교차 결합 DNA에 의해 작동하고 세포 사업부를 방지하여 급속하게 곱한 Ewing sarcoma 종양 세포에 매우 효과적입니다.

임상 사용의 데카des는 cyclophosphamide의 최선 투약 및 부작용 관리가 혼자 사용될 때 또는 다른 약과 조화하여 계시했습니다. 출판 연구 지원 2-3 년 이벤트 무료 생존율은 사이클로 포스프 아미드를 통합 할 때 70%를 초과하고 1 차 치료의 일부로 관리됩니다. 그것의 off-patent 상태는 또한 적당한 가격에 넓은 세계적인 가용성을 촉진했습니다. Ewing sarcoma 관리의 cyclophosphamide의 지배력을 지원하는 주요 요인은, 특히 국가 개발에서.

추가 통찰력 유잉 육종 치료 시장

Ewing Sarcoma는 주로 어린이와 젊은 성인에 영향을 미치는 암의 드물지만 공격적인 형태입니다. 종종 femur와 pelvis와 같은 뼈에서 존재합니다. 표준 치료 방법은 화학 요법, 수술 및 방사선 치료의 조합을 포함한다. 그러나 metastatic 질병을 가진 환자를 위해, 결과는 30-40% 사이에서 배열하는 생존율과 더불어 빈약하게 남아 있습니다. chemotherapy와 같은 전통적인 치료는 dominate를 계속하고, 그러나 표적 치료 및 immunotherapy는 대안으로 탐구됩니다. Seclidemstat (targeting LSD1)와 Lurbinectedin (전투 억제제)와 같은 소설 치료의 발달은, 첫번째 선 처리를 실패한 환자를 위한 희망을 제안합니다. Ewing Sarcoma의 시장은 여전히 개발 중이며 특히 두 번째 라인 치료법에서 중요한 unmet 필요성이 있습니다. 분자 표적 치료에 초점과 정밀도 약의 잠재적인 통합은 미래 시장 성장을 몰릴 것입니다. Ewing Sarcoma 시장은 더 효과적인 처리 이익 승인으로 확장할 것으로 예상되고, 환자는 재발 또는 퇴행성 질병을 가진 사람들을 위해, 특히 개량합니다.

경쟁 개요 유잉 육종 치료 시장

Ewing Sarcoma 치료 시장에서 운영되는 주요 플레이어는 Salarius Pharmaceuticals, Jazz Pharmaceuticals, Pfizer, Eli Lilly 및 Company, BioAlta, Inhibrx, La Jolla Pharmaceuticals, Par Pharmaceutical, Ono Pharmaceutical 및 Vivacelle Bio를 포함합니다.

유잉 육종 치료 시장 선두

- Salarius 제약

- 재즈 제약

- 공장 투어

- 엘리 릴리와 회사

- BioAlta 소개

유잉 육종 치료 시장 - 경쟁 경쟁

유잉 육종 치료 시장

(주요 플레이어가 지배)

(많은 플레이어가 있는 매우 경쟁적)

최근 개발 유잉 육종 치료 시장

- 5 월 2023에서 Salarius Pharmaceuticals가 재개했습니다. SUAR (지난 심각한 불리한 반응) 때문에 배운 일시 정지 후에 Seclidemstat의 단계 I/II 예심. FDA는 시판의 오염을 승인했으며, 시술 Ewing Sarcoma 환자의 결과를 개선하는 데 중점을 둡니다.

- 12 월 2022에서 재즈 제약은 Lurbinectedin의 승인을 받아 재발 또는 굴절 Ewing Sarcoma의 두 번째 라인 치료 옵션으로 받아 대사성 질환 환자를위한 치료 선택을 확장했습니다.

유잉 육종 치료 시장 세분화

- 치료의 선

- 사이트 맵

- 제품정보

- 약 종류

- 사이클론

- 인기 카테고리

- 기본 정보

- Etoposide의 특징

- 사이트맵

- 스낵 바

구매 옵션을 알아보시겠어요?이 보고서의 개별 섹션?

Vipul Patil은 제약 산업에서 6년간 헌신적인 경험을 쌓은 역동적인 경영 컨설턴트입니다. 분석적 통찰력과 전략적 통찰력으로 유명한 Vipul은 제약 회사와 성공적으로 협력하여 운영 효율성을 높이고, 광범위한 확장을 추진하며, 높은 수익 잠재력이 있는 시장에서 유통의 복잡성을 헤쳐 나갔습니다.

자주 묻는 질문 :

얼마나 큰 Ewing Sarcoma 치료 시장?

Global Ewing Sarcoma 치료 시장은 USD 250.1에서 평가 될 것으로 예상됩니다. 2024년에 Mn은 USD 430.3 Mn에 2031년까지 도달할 것으로 예상됩니다.

Ewing Sarcoma 치료 시장의 CAGR는 무엇입니까?

Ewing Sarcoma 치료 시장의 CAGR는 2024-2031에서 6.12%가 될 것으로 예상됩니다.

Ewing Sarcoma Treatment Market 성장의 주요 요인은 무엇입니까?

VDC/IE 정권 (vincristine, doxorubicin, cyclophosphamide/ifosfamide 및 etoposide)의 채택과 같은 처리 방법에 있는 전진은 국부적으로에 의하여 ewing sarcoma를 위한 VDC/IE 정권 (vincristine, doxorubicin, cyclophosphamide/ifosfamide, 그리고 etoposide)를 위한 표적 치료의 채택을 증가합니다 전통적인 chemotherapy. Ewing Sarcoma 치료 시장의 주요 요인입니다.

Ewing Sarcoma Treatment Market의 성장에 대한 핵심 요소는 무엇입니까?

퇴행성 또는 퇴행성 ewing sarcoma를 위한 승인된 두번째 선 처리의 부족은, 진보된 단계 환자를 위한 처리 결과에 있는 간격을 창조합니다. 새로운 치료와 관련된 높은 비용, 낮은 income 시장에서 액세스 및 광범위한 채택을 제한하는 것은 Ewing Sarcoma 치료 시장의 성장을 추진하는 주요 요인입니다.

Ewing Sarcoma 치료 시장에서 치료의 선두 줄은 무엇입니까?

Localized는 처리 세그먼트의 주요한 선입니다.

Ewing Sarcoma Treatment Market에서 작동하는 주요 선수는 무엇입니까?

Salarius Pharmaceuticals, 재즈 제약, Pfizer, Eli Lilly 및 회사, BioAlta, Inhibrx, La Jolla Pharmaceuticals, Par Pharmaceutical, Ono Pharmaceutical, Vivacelle Bio는 주요 선수입니다.