흉선암 치료제 시장 크기 - 분석

USD 기준 시장 규모 Mn

CAGR7.7%

| 연구 기간 | 2025-2032 |

| 추정 기준 연도 | 2024 |

| CAGR | 7.7% |

| 시장 집중도 | High |

| 주요 플레이어 | 알파벳, 머스크 & 주식회사, 회사 소개, GlaxoSmithKline의 plc, 존슨 & 존슨 및 기타 |

저희에게 알려주세요!

흉선암 치료제 시장 트렌드

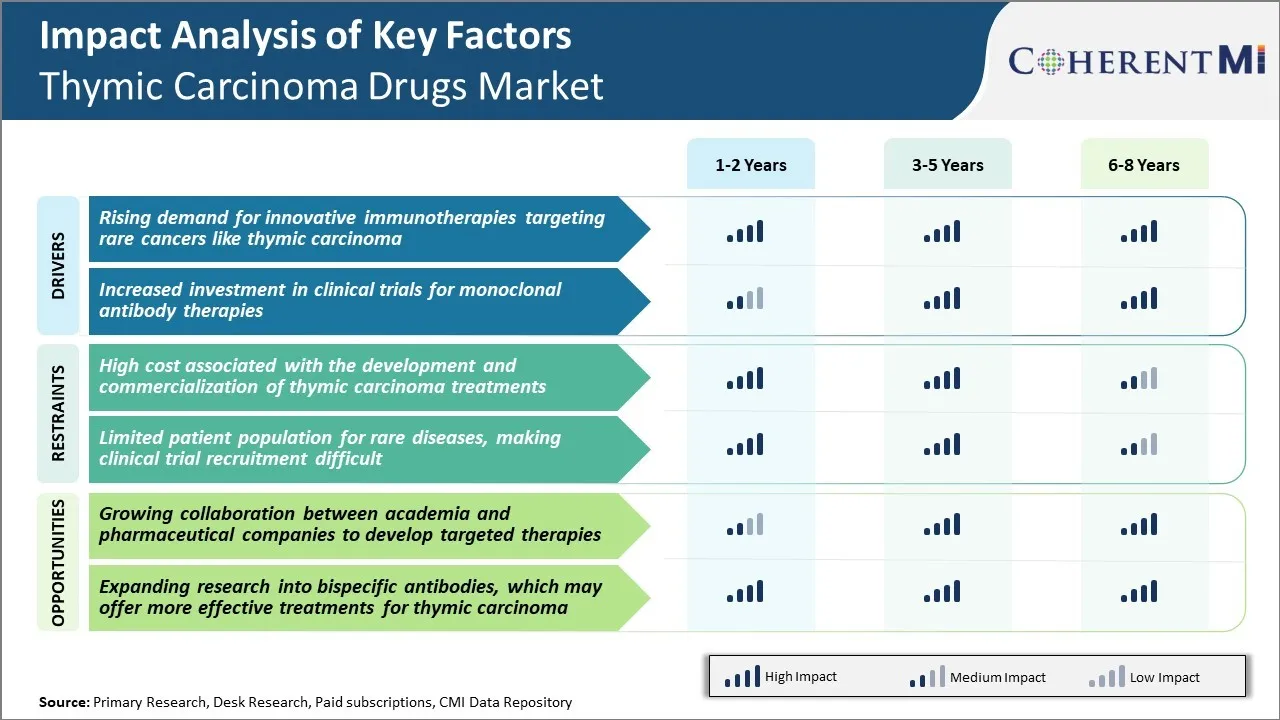

시장 드라이버 - Monoclonal Antibody Therapies에 대한 임상 시험에 투자 증가

단일 클론 항체는 최근 몇 블록버스터 항체와 함께 암 약물의 중요한 클래스로 등장했습니다. 암세포에 대한 면역 반응을 강화하거나 직접 종양세포를 죽이는 신호 통로를 막는 것과 같은 명백한 기계장치를 통해 행동하는 그들의 능력은 그 귀중한 치료 공구를 만듭니다.

갑상선암의 경우 화학 요법을 넘어 지금까지 사용할 수있는 제한된 표준 치료 옵션이 있습니다. 그러나, Promising preclinical 학문은 심혈구 세포에 높게 표현된 몇몇 표적 신호 통로 및 종양 항원을 확인했습니다. 이 제품은 이 드문 암 표시에 대한 임상 시험에서 다양한 단일 클론 항체를 적극적으로 평가하기 위해 제약 회사 및 생명 공학을 주도하고있다.

지속적인 연구 중 일부는 EGFR, HER2 및 VEGF와 같은 흉부암에서 활성화 될 알려진 통로를 막는 항체를 파괴하고 있습니다. 회사는 chemotherapy backbones와 조화하여 모노 테라피뿐만 아니라 murine 및 인간화 된 단일 클론 항체를 모두 평가하고 있습니다. 다른 임상 조사는 선택적으로 세포 killing 대리인을 네mic carcinoma 세포에게 전달하기 위하여 겨냥하는 항체를 손상시키는 것을 표적으로 합니다. 몇 가지 초기 단계 시험은 항체 드루팔 conjugate 및 bispecific T-cell 매력적인 항체를 탐구하여 면역 반응을 자극합니다.

Market Opportunity - Academia와 Pharmaceutical Companies 간의 협업을 통해 Targeted Therapies 개발

갑상선암제 시장에서의 잠재적 기회는 학술 연구 기관과 제약 회사 간의 성장 협력입니다. 기술 및 상업적 도전을 제시하는 흉부암과 같은 희귀 암으로, 크로스 인더스트리 파트너십은 지식 공유 및 자원 극대화에 핵심입니다.

학술 그룹은 환자 데이터, 조직 및 생물학적 샘플에 대한 임상 전문 지식을 보유하고 있으며 질병 생물학 및 잠재적 약물 표적을 식별 할 수 있습니다. 그 사이에, 제약 회사는 자금 조달, 규제 지식 및 약물 개발을 위한 기능을 제공합니다.

최근 몇 년 동안 학술 연구자와 약국이 표적 식별에서 임상 검증에 이르기까지 약물 개발 프로세스의 다양한 단계에서 함께 일하는 공동 프로젝트에서 상승했습니다. 이러한 동맹은 새로운 치료의 벤치 - 침대 여행의 빠른 트랙을 목표로.

성공적인 경우에, 그들은 표적 치료의 발사를 가속하고 thymic carcinoma를 대우하기 위하여 유효한 선택권을 확장할 수 있고, 환자와 이 시장에 있는 성장을 밀어주기.

처방자의 선호도 흉선암 치료제 시장

Thymic Carcinoma는 일반적으로 늦은 단계에서 제시하는 공격적인 종양입니다. 첫번째 선 처리는 Cisplatin 또는 Carboplatin 근거한 요법과 더불어 chemotherapy를, 일반적으로 처방됩니다 포함합니다. 초기 질병 (I/IIA)의 경우, 수술 후 수술 후 수술 후 수행될 수 있습니다. 더 진보 된 단계 IIB / III 경우, 처방전은 종종 Paclitaxel, Doxorubicin 또는 Ifosfamide와 같은 다른 화학 물질과 백금 약물의 조합을 포함한다.

진보된 단계 IV 질병을 가진 환자 또는 첫번째 선 chemo가 unsuccessful, 두번째 선 선택권은 종양 진도 및 전반적인 건강 상태에 달려 있습니다. 처방전은 종종 Capecitabine, Gemcitabine 또는 Vinorelbine과 같은 약물을 사용하여 단일 시약 화학 요법을 권장합니다. Capecitabine (Xeloda)는 IV 치료와 비교된 편익을 제안하는 널리 이용되는 구두 fluoropyrimidine입니다. 늦은 단계의 경우, Erlotinib (Tarceva)와 같은 구두 약을 포함하여 낮은 복용량 화학 물질은 선호될지도 모릅니다.

다른 요인은 환자 comorbidities, 지원 시스템 및 치료 라인 포함. Thymic carcinoma는 전반적인 빈약한 prognosis를 비치하고 있습니다. Hence, palliative 정권은 끝 단계에 있는 생활의 질을 우선권 이용합니다. 또한, Prescribers는 특정 고체 종양에서 약속되는 PD-1 억제제와 같은 immunotherapies에 대한 신흥 임상 증거를 모니터링합니다.

치료 옵션 분석 흉선암 치료제 시장

Thymic carcinoma 처리는 암의 단계에 달려 있습니다. 단계는 종양 크기에 의해 결정되며 림프 노드와 metastasis로 확산됩니다. 초기 단계 I/II 질병은 종양 (thymectomy)를 제거하는 thorax에 confined. 더 진보된 단계 III/IV를 위해, chemotherapy는 수술 후에 보통 첫째로 추천됩니다.

doxorubicin와 같은 약을 가진 cisplatin 또는 carboplatin를 사용하는 Platinum 근거한 chemotherapy는 표준 첫번째 선 처리입니다. doxorubicin을 가진 cisplatin의 조합은 40-60%의 응답 비율을 보여주고 이 일반적인 약의 가용성 때문에 적당한 처리 접근을 제안합니다. 백금, 단일 에이전트 docetaxel 또는 paclitaxel에 대한 후보자가 아닌 환자는 대안입니다.

처음 라인 플래티넘에 진행하는 재전류 또는 메타 정적 흉골의 경우, 두 번째 라인 옵션은 vinorelbine, gemcitabine 또는 구두 약물과 같은 단일 에이전트가 있습니다. 임상 시험은 bevacizumab, anti-angiogenesis 약의 추가가, 표준 chemotherapy에 의하여 화학 요법 혼자 비교된 백금 저항하는 환자에 있는 진행 자유로운 생존을 개량할 수 있다는 것을 보여주었습니다. 따라서, bevacizumab와 chemotherapy의 조합은 개량한 효능 때문에 유효한 선호한 두번째 선 처리 선택이 되었습니다. Immunotherapy 약은 조사의 밑에 있고 미래 처리 가능성을 제안할지도 모릅니다.

주요 플레이어가 채택한 주요 승리 전략 흉선암 치료제 시장

새로운 표적 치료의 개발에 초점:: 기업에 의해 채택 된 주요 전략 중 하나는 흉부암 치료의 연구 및 개발에 투자하고있다. 예를 들어, Merck & Co.는 KEYTRUDA (pembrolizumab)를 개발하고 있으며, KEYTRUDA를 개발합니다. 2018에서 완료된 단계 2 시험에서는, KEYTRUDA는 갑상선암 환자에서 55%의 객관적인 응답율을 보여주었습니다. 이것은 중요한 성공이고 치료의 잠재적인 새로운 기준으로 KEYTRUDA를 설치했습니다.

약 개발을 위한 Partnering/licensing 거래:: 질병의 희귀 한 성격을 감안, 개인 회사는 충분한 환자 풀 또는 리소스가 혼자 대형 임상 시험을 실행. 파트너십 및 라이센스 거래는 더 큰 환자 인구에서 테스트 할 화합물을 허용했습니다. 예를 들어, Daiichi Sankyo는 2010 년 제약 회사 MediGene AG와 공동 개발 MT-401, NK-1 수용체 길항근, 흉부암 및 기타 암에 협력했습니다.

임상시험을 위한 Asia-Pacific 지역의 초점: 일본 국내에서 주로 아시아에서 약 60 %의 신생아종이 발생합니다. 이 인구학적 추세를 인식하고, 회사는 아시아에서 중요한 임상 시험 노력을 집중하여 더 빠른 등록을 달성했습니다. 예를 들어, Yuhan Corporation의 YH25448 한국과 일본에 있는 단계 2 예심은 2016-2018년 사이 흉부암 환자를 등록했습니다, 약의 능률적인 평가를 허용하.

세그먼트 분석 흉선암 치료제 시장

Insights, Molecule 유형 : 대상 특성 및 제한 잠재력 하이라이트 Monoclonal 항체

갑상선암 세포 성장과 갑상선암 약 시장의 가장 큰 점유율을 차지하는 Monoclonal 항체. 이 높게 표적으로 한 biologic 치료는 최근 십년간에 있는 암 치료를 혁명화했습니다.

Monoclonal antibodies 전시 절묘한 특이성, 종양 세포에 표현된 분자 표적을 예정하기 위하여만 바인딩. 이 정밀도는 전통적인 chemotherapy와 비교된 몇몇 처리 관련 부작용에서 결과로 건강한 조직에 옆 손상 없이 암을 삭제할 수 있습니다. 부작용 관리는 중요한 환자 관심사이고, 항체 약의 호의를 베푸는 tolerability 단면도는 무거운 수요를 모였습니다.

몇몇 항체 치료는 장기 방출을 위한 잠재력을 보여주고 thymic carcinoma의 치료. 중요한 종양 성장 통로를 막기 위하여는, 항체는 처리 끝 후에 정상적인 기능 및 halt 질병 진행을 무한하게 복원할 수 있습니다. 이 큐리티 능력은 투여 중에 일시적으로 암을 느리게하는 대체 의학의 전분 대조입니다. 치료의 가능성은 환자, 의사 및 항체 치료에 관심을 지불.

분자 생물학 및 항체 공학의 지속적인 발전은 또한 시장에 있는 monoclonal 항체에 공헌합니다. 새로운 항체는 정확도와 효능을 높이기 위해 개발되었습니다.

추가 통찰력 흉선암 치료제 시장

- Thymic carcinoma는 다른 기관에 확산의 높은 likelihood와 티무스 선의 공격적인 암입니다. 그 관리는 수술, 방사선 및 표적 약물 치료의 조합을 필요로하며, 지속적인 연구는 잠재적 인 돌파구를 제공하는 immunotherapies에 필요합니다.

- Alphamab의 KN046과 같은 bispecific antibodies에 대한 관심은 심혈구가 치료 될 수있는 방법에 중요한 이동을 나타냅니다. 이 치료의 새로운 클래스는 환자의 결과 및 생존율을 개선하기위한 임상 시험에서 약속을 보여줍니다.

경쟁 개요 흉선암 치료제 시장

Thymic Carcinoma Drugs Market에서 운영하는 주요 플레이어는 Alphamab, Merck & Co., Inc., Pfizer Inc., GlaxoSmithKline plc를 포함합니다., Johnson & Johnson.

흉선암 치료제 시장 선두

- 알파벳

- 머스크 & 주식회사

- 회사 소개

- GlaxoSmithKline의 plc

- 존슨 & 존슨

흉선암 치료제 시장 - 경쟁 경쟁

흉선암 치료제 시장

(주요 플레이어가 지배)

(많은 플레이어가 있는 매우 경쟁적)

최근 개발 흉선암 치료제 시장

- 7 월 2024에서 Alphamab은 약물 KN046, PD-L1 / CTLA-4 bispecific antibody, Phase III 임상 시험에 대한 조언을 제공합니다. KN046는 높은 PD-L1 발현 종양을 대상으로 면역 반응을 강화하도록 설계되었습니다. 심부암 환자에게 새로운 희망을 제공 할 것으로 예상됩니다.

흉선암 치료제 시장 세분화

- 행정구역

- 뚱 베어

- 한국어

- 관련 기사

- Molecule 유형

- 단일 클론 항체

- 작은 Molecule

- 사이트맵

구매 옵션을 알아보시겠어요?이 보고서의 개별 섹션?

Ghanshyam Shrivastava - 경영 컨설팅 및 연구 분야에서 20년 이상의 경험을 가진 Ghanshyam Shrivastava는 수석 컨설턴트로서 생물학 및 바이오시밀러에 대한 광범위한 전문 지식을 제공합니다. 그의 주요 전문 분야는 시장 진입 및 확장 전략, 경쟁 정보, 다양한 치료 범주 및 API에 사용되는 다양한 약물의 다각화된 포트폴리오에 걸친 전략적 전환과 같은 분야입니다. 그는 고객이 직면한 주요 과제를 파악하고 전략적 의사 결정 역량을 강화하기 위한 강력한 솔루션을 제공하는 데 능숙합니다. 시장에 대한 그의 포괄적인 이해는 연구 보고서 및 비즈니스 의사 결정에 귀중한 기여를 보장합니다.

Ghanshyam은 업계 컨퍼런스에서 인기 있는 연설자이며 제약 산업에 대한 다양한 출판물에 기고합니다.

자주 묻는 질문 :

심혈구 약 시장은 얼마나 큰가?

갑상선암제 시장은 2024년 USD 380 Mn에서 평가되고 USD 631.5 Mn에 2031년까지 도달 할 것으로 예상됩니다.

갑상선암 약물 시장의 성장에 대한 주요 요인은 무엇입니까?

갑상선암 치료의 개발 및 상용화와 관련된 높은 비용 및 희귀 질환에 대한 제한된 환자 인구, 임상 시험 채용이 어려운 주요 요인은 갑상선암 약물 시장의 성장에 hampering.

갑상선암 약물 시장의 성장을 모는 주요 요인은 무엇입니까?

갑상선암과 같은 희귀암을 타겟팅하는 혁신적인 면역 요법에 대한 상승 수요가 증가하고 단일 클론 항체 치료를위한 임상 시험에 대한 투자가 갑상선암 약물 시장을 구동하는 주요 요인입니다.

갑상선암 약물 시장에서 행정의 주요 경로는 무엇입니까?

행정 부문의 주요 경로는 구두입니다.

어떤 주요 선수는 흉부암 약물 시장에서 작동?

Alphamab, Merck 및 Co., Inc., Pfizer Inc., GlaxoSmith Kline plc, Johnson & Johnson은 주요 선수입니다.

심혈구 약 시장의 CAGR는 무엇입니까?

갑상선암 약물 시장의 CAGR는 2024-2031에서 7.53%가 될 것으로 예상됩니다.