急性冠症候群市場 규모 및 점유율 분석 - 성장 추세 및 예측 (2024 - 2031)

急性冠症候群市場は、臨床開発段階(後期段階製品(フェーズIII)、中期段階製品(フェーズII)、初期段階製品(フェーズI)、前臨床および発見、候補段階)、投与経路(経口、静脈内、皮下、非経口)、分子タイプ(組み換え融合タンパク質、小分子、モノクローナル抗体、ペプチド、ポリマー、遺伝子治療)、製品タイ....

急性冠症候群市場 크기

USD 기준 시장 규모 Bn

CAGR7.1%

| 연구 기간 | 2024 - 2031 |

| 추정 기준 연도 | 2023 |

| CAGR | 7.1% |

| 시장 집중도 | Low |

| 주요 플레이어 | DalCor 제약, Novartis 제약, 채용정보, 스낵 바 및 기타 |

저희에게 알려주세요!

急性冠症候群市場 분석

Global Acute Coronary Syndrome 시장은 USD 13.1에 가치를 올 것으로 예상됩니다. 2024년 Bn은 2031년까지 26.1억 달러에 달할 것으로 예상되며, 2024년에서 2031년까지 71%의 합성 연평균 성장률(CAGR)에서 성장할 것으로 예상됩니다. 시장은 심혈관 질환의 전세 증가에 의해 구동되며, 기세 인구 증가, 비만 및 신생아의 상승 수준.

시장은 조기 진단을 돕고 환자 중 심장병에 대한 인식을 높이는 첨단 진단 기술을 갖춘 긍정적 인 추세를 목격하고 있습니다. 제조업체는 급성 코로나 증후군의 치료를위한 혁신적인 약물 및 장치의 연구 및 개발에 크게 투자하고 있습니다. 몇 가지 새로운 약물 출시 및 파이프라인 제품은 향후 몇 년 동안 시장에 진입 할 것으로 예상되며, 더 추진 시장 성장.

急性冠症候群市場 트렌드

시장 드라이버 - Coronary Artery Diseases의 Prevalence를 증가시키고 Diagnosis를 필요로합니다.

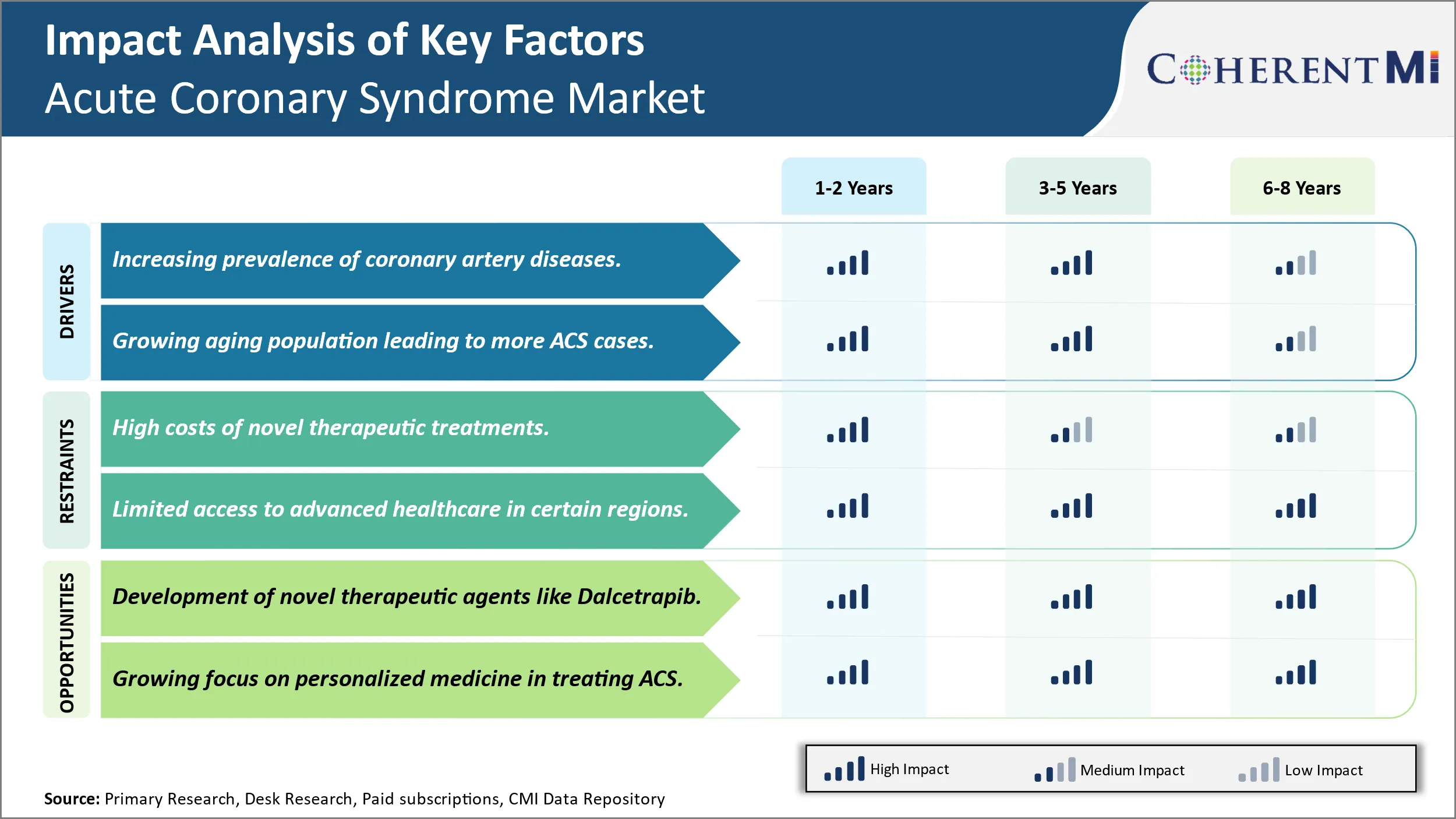

관상 동맥 질환의 전세는 지난 수십 년 동안 전 세계에서 크게 상승했습니다. Coronary Artery 질병은 주로 심장에 혈액을 공급하는 동맥에 있는 지방 물질, 콜레스테롤 및 다른 입자의 plaques 또는 예금의 건축 때문에 발생합니다. 이 plaque buildup은 심장에 혈액 흐름을 줄이면서 시간이 지남에 따라 예술가를 좁게합니다. 다양한 요인은 관상 동맥 질환의 증가 발생에 기여하고 있습니다. 라이프 스타일과 식이 요법 패턴을 변경하는 것은 비만 수준, 물리적 인 정체성 및 흡연 습관 - artery blockages의 개발을위한 주요 위험 요소에 상승했다.

환경 오염과 함께 현대 생활의 추가 스트레스는 심혈관 건강이 악화되어 있습니다. Genetic predisposition는 생물학적 요소로 인해 다른 사람들에게 비해 더 높은 위험에 남아있는 역할을합니다. 급성 코로나 증후군과 같은 관상 동맥 질환의 관리가 필요한 조건은 전 세계적으로 병렬 상승을 목격했습니다. 조기 탐지 및 치료는 전국의 발전에 어려움을 겪고 있으며, 심장 건강에 대한 인식뿐만 아니라 심사 및 진단 리소스 부족으로 인해 발생합니다. 효과적인 예방 조치가 구현되지 않는, 관상 동맥 질환의 추세는 치료 및 관련 의약품 및 장치에 대한 수요를 유지할 가능성이있다.

Market Driver - Acute Coronary Syndrome의 더 많은 사례에 대한 재생 노화 인구.

노인 개인의 비율은 개발 및 개발 국가에서 크게 확장했습니다. 의료진은 전 세계적으로 삶의 기대를 향상 시켰습니다. 출산율은 회색 인구에서 유래했습니다. 노화는 급성 관상 동맥 증후군을 심장 혈관 건강으로 개발하기위한 최고 위험 요소입니다. 몸의 동맥은 그(것)들을 더 뻣뻣하고 더 좁은 시간 만들기에 신축성을 잃는 경향이, plaque 대형의 likelihood를 올리. 또한, 당뇨병과 고혈압과 같은 연령 관련 조건은 심혈관 시스템이 더 많은 동등합니다. 대부분의 의료 전문가 및 업계 분석가들은 전 세계의 인구가 향후 수십 년 동안 성장할 것이라고 동의합니다. 2050 년까지 지구 전역에 6 명 이상은 65 마크 이상입니다. 그렇지만 80세 이상인 분들은 급성 코로나 증후군의 가장 높은 위험에 직면해 있습니다. 전 세계적으로 인구가 증가함에 따라 인구는 심장 문제에 대한 노인적 인 개인의 큰 점유율을 갖게되어 비상 개입이 필요한 ACS의 수는 주요 의료 돌파구없이 미래에 실질적으로 상승 할 것으로 예상됩니다. surging geriatric demographic의 의료 요구에 응하는 것은 의학 서비스의 기능을 시험하고 진보된 ACS 처리, 진단 및 심장 약을 위한 필요를 몰 것입니다.

시장 도전 - Novel Therapeutic Treatments의 높은 비용은 시장 성장을 제한합니다.

글로벌 급성 코로나 증후군 시장은 새로운 치료 치료 치료와 관련된 높은 비용의 주요 도전을 직면. 효과적으로 증후군을 대우할 수 있는 혁신적인 약과 장치를 개발하는 것은 뜻깊은 연구와 개발 expenditures로 옵니다. 이 소설 치료의 효능 및 안전성을 테스트하는 더 많은 임상 시험은 전반적인 비용에 엄청난 추가를 제공합니다. 이것은 제약 회사들은 가격의 새로운 약을 높게 평가하여 다량의 투자를 회복합니다. 그러나, 높은 가격 pose 감당성 도전, 특히 의료에서 예산 제약으로 국가 개발. 또한, 프리미엄 가격은 종종 광범위한 보험 적용 및 환자의 생명을 구하는 치료에 대한 액세스를 제한합니다. 금융 부담, 급여 및 공급자를 해결하기 위해 지속적으로 가치 기반 배열을 통해 커브 의료 지출 방법을 추구합니다. 그럼에도 불구하고, 시장은 여전히 ACS 환자를 위한 새로운 치료 옵션의 접근성과 감당성을 강화하면서 의료 혁신을 촉진하는 디블레마와 함께 grapples.

시장 기회- Novel Therapeutic Agents의 개발 Dalcetrapib 같은.

세계 급성 코로나 증후군 시장은 소설 치료제의 개발에서 일어나는 기회를 소유합니다. 그런 예는 Dalcetrapib, Phase-3 시험의 밑에 cholesteryl 에스테르 이동 단백질 억제물입니다. 승인되면 Dalcetrapib는 statin 치료보다 HDL 콜레스테롤 수준을 올리는 최초의 pharmacotherapy가 될 수 있습니다. 반전 콜레스테롤 수송을 통제하고 atherosclerotic plaque 성장을 감소시키십시오, Dalcetrapib는 ACS 환자에 있는 심혈관 위험을 낮추는 효과적인 선택권을 제공하는 것을 돕습니다. 행동의 새로운 메커니즘은 증가 의료 혜택을 위해 전망합니다. 또한 시장의 새로운 약국은 기관 자본을 유치하고 혁신적인 의약품으로 R & D를 더 뿌릴 것입니다. Novel 치료는 unmet 필요, 임상 결과를 개량하고, ACS의 성장병 부담을 촉발하기 위하여 중요합니다. 그들의 성공적인 개발 및 상용화는 더 나은 치료 대안으로 처리 지침을 풍부하면서 시장 크기를 확장 할 수 있습니다.

처방자의 선호도 急性冠症候群市場

심장에 혈액 흐름을 감소시키고 안정적인 angina에서 심장 발작으로 스펙트럼을 우회합니다. 치료 접근은 질병 심각성 및 진행에 따라 다릅니다.

최소 증상, 라이프 스타일 수정 및 베타 차단제 (예 : metoprolol succinate는 Toprol-XL로 브랜드) 및 칼슘 채널 차단제 (예 : Norvasc로 상표가 붙은 amlodipine besylate)와 같은 안정적인 angina는 일반적으로 첫 번째 라인입니다. Prescribers는 하루 동안 꾸준한 적용을 제공하는 더 긴 반감기를 가진 것을 선호할지도 모릅니다.

더 진보된 안정되어 있는 angina 또는 더 나쁜 증후를 가진 불안정한 angina에서는, aspirin를 가진 이중 antiplatelet 치료 및 clopidogrel (Plavix) 또는 ticagrelor (Brilinta)와 같은 P2Y12 억제물은 항염증제의 정상에 추천됩니다. Prescribers는 효능뿐만 아니라 잠재적 인 출혈 위험을 고려하여 ticagrelor와 같은 더 새로운 대안이 더 빠른 가동을 위해 선호합니다.

심장 발작을 위해, 처방전은 콜레스테롤 수치를 감소시키기 위하여 statins와 함께 heparin 또는 enoxaparin (Lovenox)와 같은 antiplatelets와 anticoagulants로 시작되고 치료 위험. revascularization를 위해, 처방전은 stent 또는 CABG 수술을 가진 PCI가 적어도 12 달 동안 계속되고 수시로 clots와 restenosis를 방지하기 위하여 일생을 위해 실행되는지 여부에 달려 있습니다.

부작용에 대한 최신 약물, 가이드 라인 권고 및 의사의 공차에 대한 액세스도 사전 선택에 영향을 미칩니다. Ongoing 교육은 의사가 치료 전에 알아야합니다.

치료 옵션 분석 急性冠症候群市場

Coronary 증후군은 피를 심장에 공급하는 동맥의 부족 또는 좁은에 따라서 다양한 단계에 의해 특징입니다. 주요 치료 옵션은 단계에 따라 다릅니다.

온화한 구획이 있는 초기 단계에서, 라이프 스타일 수정이 권장됩니다. 흡연, 체중 관리, 일반 운동 및 심장 건강식 다이어트를 포함합니다. statins 같이 약물은 또한 콜레스테롤을 낮추기 위하여 처방될지도 모릅니다.

온건한 차단제를 가진 더 진보된 케이스를 위해, 추가 약 치료는 이용됩니다. 일반적인 옵션은 혈압을 조절하고 심장에 스트레스를 줄이며, nitroglycerin과 같은 angina 통증을 완화하는 약물과 함께. Angioplasty는 또한, 풍선 catheter를 사용하여 차단을 취소합니다.

심한 차단제는 더 침략적인 측정을 요구할 수 있습니다. unstable angina 또는 최근 심장 공격을 위해, clopidogrel/ticagrelor를 가진 aspirin를 사용하는 이중 antiplatelet 치료는 clots를 방지하기 위하여 처방됩니다. 더 많은 개입은 관상 동맥 바이패스 그라프링 (CABG)을 포함하여 혈류, 또는 약물 묽게함 (DES)는 비계 동맥이 열립니다.

DES는 벌거벗은 금속 stents 보다는 더 나은 내구성 및 더 낮은 restenosis 비율이 있기 때문에 많은 경우에 호의를 받습니다. CABG는 혈류 회복을 극대화하기 위해 다중 병 질병을 선택할 수 있습니다. 전체 치료 목표는 증상을 개선하고 미래의 심장 마비를 방지하고 개인의 위험 요소와 질병 진행에 맞게 맞춤 치료 계획을 통해 환자 생활을 연장합니다.

주요 플레이어가 채택한 주요 승리 전략 急性冠症候群市場

합병 및 취득: 회사는 합병 및 인수에 중점을두고 제품 포트폴리오를 강화했습니다. 2023년 Acute Coronary Syndrome (ACS) 분야에 있는 1개의 주목할만한 합병은 Bristol Myers Squibb에 의해 Kiniksa Pharmaceuticals의 취득이었습니다. 이 합병은 브리스톨 Myers Squibb의 심장 혈관 포트폴리오를 강화하기 위해 특히 급성 관상 동맥 증후군에 대한 잠재적 치료가 포함 된 염증 심장 혈관 질환에 대한 치료의 목표와 함께합니다. 이 움직임은 Bristol Myers Squibb의 심혈관 질환의 기능을 확장하고 심혈관 염증을 대상으로 치료의 개발에서 Kiniksa의 전문성을 활용합니다. 이 합병은 급성 관상 동맥 증후군에 대한 고급 치료 개발에 초점을 강조합니다.

파트너십 및 협업: 파트너 및 협업은 주요 전략이기도 합니다. 중요한 최근의 파트너십은 AstraZeneca와 Ionis Pharmaceuticals 간의 협력이며, 2023년 초에 발표되었습니다. 두 회사는 ACS를 포함한 다양한 심혈관 질환을 치료하기위한 조사 항센스 약 인 eplontersen을 개발하기 위해 파트너. 이 파트너십은 심장 혈관 상태에 관련된 특정 단백질을 대상으로하는 치료법에 초점을 맞추고, 심장 마비와 같은 주요 심장 혈관 사건의 위험을 줄이는 것을 목표로하고, 급성 코로나 증후군과 밀접하게 연관되어 있습니다. 협력은 AstraZeneca가 Ionis의 혁신적인 RNA-targeting 기술을 활용하여 새로운 치료, ACS 환자를 위한 결과를 개선하는 지속적인 연구 노력에 기여할 수 있습니다.

제품 출시: 주요 선수가 채택 한 가장 중요한 전략 중 하나는 새로운 제품 출시 및 승인이되었습니다. 예를 들어, 2019에서 AstraZeneca는 Brilinta (ticagrelor) 정제에 대한 FDA 승인을 받아 코로나 아트리 병 환자의 첫 번째 심장 발작 또는 뇌졸중의 위험을 줄일 수 있습니다. 이것은 자격이 된 환자 수영장 및 부스트 판매 확대.

이 전략적인 움직임은 주요 선수에 의해 그들의 제품 파이프라인을 강화하고, 새로운 지역으로 확장하고, 새로운 주장 및 표시를 위한 규제 승인을 얻습니다. 이것은 새로운 시장을 관통하고 시장 점유율을 전 세계적으로 증가시키는 것을 가능하게 합니다. 데이터는 여러 가지 전략을 고용하는 회사가 지난 5 년 동안 다른 사람들의 매출 성장률 2-3x를 보았습니다.

세그먼트 분석 急性冠症候群市場

Insights, 임상 개발 단계에 의해, 늦은 제품 (상 III) Witness Remarkable 성장 개발 제품의 Emergence로 인해·

임상 개발 단계의 관점에서, 늦은 제품 (단계 III)는 2024 년에 가장 높은 공유 35.7%에 기여할 것으로 예상되고 상업화를위한 더 깊은 임상 검증 및 읽음. 늦은 후보자는 수천 명의 환자를 포함한 여러 대형 인간 임상 시험에서 효능 및 안전성을 입증하는 경향이 있습니다. 이것은 의사, 병원 및 환자의 눈에 두드러지게 승인 된 치료 옵션을 찾고 있습니다. 광범위한 임상 증거는 이러한 제품이 약속 한대로 건강 혜택을 제공 할 것이라고 확신합니다. 의사는 입증 된 환자를 처방하기 위해 더 많은 것을 기울입니다. 더 강한 검증은 또한 reimbursement와 규제 승인을 높게 가능하게 하고, 이 제품을 시장에 쉽게 접근할 수 있습니다. 그들의 개발 된 자연은 초기 단계 후보자와 비교하여 시장의 감소 시간을 번역합니다. 이 first-mover 이점은 entrenched 환자 기초 및 경쟁적인 가장자리를 제공합니다.

Insights, 관리의 루트에 의해, 구두 관리는 Emerge에 Emerge로 계획하고 있습니다.

행정구의 관점에서, 구두는 2024년에 가장 높은 점유율 33.2%에 기여하기 위하여 계획됩니다. Acute Coronary Syndrome의 전통 치료는 종종 입원 및 정맥 관리가 필요합니다. 구강 투약은 환자의 편의에 큰 개선을 나타내며 복잡한 의료 감독없이 가정의 편안함에서 치료 할 수 있습니다. 환자가 일상 생활에 통합하기 위해 더 적은 혼란을 찾을 수 있도록 준수를 증가시킵니다. 비침범성 성격은 주입 또는 주입에서 부작용의 고통 그리고 위험을 완화합니다. 이 우량한 사용자 경험은 더 높은 선호도 및 uptake 비율을 모읍니다. 그것은 또한 더 큰 외래 치료와 과도한 의료 시스템에 비용 부담을 낮출 수 있습니다. 구두 노선을 통해서 각자 지시는 급성 Coronary Syndrome의 관리를 혁명화하기 위하여, 광범위하게 채택을 facilitating.

Insights, Molecule 유형, Recombinant Fusion Proteins 다음 큰 혁신.

By Molecule Type의 관점에서 Recombinant Fusion Proteins는 가장 높은 시장 점유율에 기여합니다. Biologic 치료의이 클래스는 최근 유전 공학의 발전을 활용하여 새로운 방법으로 복잡한 질병을 해결합니다. Recombinant 단백질은 단일 구성을 통해 다중 질병 통로를 동시에 타겟팅하여 더 큰 효능을 얻을 수 있습니다. 그들의 디자인은 튼튼한 응답을 위한 반감기를 확장하기 위하여 therapeutic 분자를 융합합니다. 제조는 대규모, 저비용 생산을 위한 살아있는 세포 문화와 정밀도 발효 기술에 의존합니다. 이 보완적인 속성은 Acute Coronary Syndrome의 다단계 자연을 전통적인 작은 분자 또는 항체보다 포괄적으로 해결합니다. Significant 지속적인 연구는 또한 차세대 퓨전 단백질 후보자의 강한 파이프라인을 연료를 공급합니다. 그들의 혁신적인 단면도는 심장 혈관 질병 관리에 있는 새로운 국경을 여깁니다. Recombinant fusion Proteins는 점점 심각한 코로나 증후군 표시에 대한 선택의 치료 접근이되고 있습니다.

추가 통찰력 急性冠症候群市場

급성 관상 동맥 증후군 (ACS)는 관상 동맥에 있는 감소된 혈액 교류에서 결과로, 심장 발작 및 다른 심각한 심혈관 사건에 지도하는 atherosclerosis 때문에의 범위에 나타납니다. ACS 치료를위한 파이프라인은 DalCor Pharmaceuticals와 같은 주요 플레이어와 함께 혁신을 목격합니다. 소설 치료 후보. Dalcetrapib는 단계 III 예심에서, HDL 콜레스테롤을 올리고 환자의 결과를 개선하는 것을 목표로 심장 혈관 위험 관리의 핵심 요소. Alongside it, Genentech 및 Sanofi는 thrombosis 및 ischemia와 관련된 특정 분자 통로를 대상으로 고급 치료에 종사하고 있습니다. 현재 치료 풍경은 개인화 된 의약품에 초점을 맞추고, 특히 다양한 위험 요소 및 선택적 치료 요법에 중점을 둡니다. 시장에서 주요 도전은 치료의 높은 비용과 낮은 income 지역에서 고급 치료에 제한 된 액세스를 포함합니다. 그러나, biomarkers 및 치료 개입의 전진은 향후 10 년 동안 ACS 환자의 결과를 크게 개선하기위한 약속을 보유합니다.

경쟁 개요 急性冠症候群市場

Global Acute Coronary Syndrome Market에서 운영하는 주요 선수는 DalCor Pharmaceuticals, Novartis Pharmaceuticals, Genentech, Sanofi, AstraZeneca, Daiichi Sankyo Company, Johnson & Johnson Service Inc, Amgen, Pfizer, Merck를 포함합니다. Teva 제약 회사 산업 주식 회사, Regeneron 제약 Inc 및 CSL Behring.

急性冠症候群市場 선두

- DalCor 제약

- Novartis 제약

- 채용정보

- 스낵 바

急性冠症候群市場 - 경쟁 경쟁

急性冠症候群市場

(주요 플레이어가 지배)

(많은 플레이어가 있는 매우 경쟁적)

최근 개발 急性冠症候群市場

- 8 월 2024에서 DalCor Pharmaceuticals는 ACS 환자를위한 HDL 콜레스테롤을 올리는 효과에 초점을 맞춘 Phase III 평가에 Dalcetrapib를 진행했습니다. 개발 강조 DalCor의 전략은 지질 프로파일 관리에 의해 심혈관 질환 치료 혁신.

- Sanofi는 7 월 2024에서 긍정적 인 상호 작용 결과를 발표했습니다. Recombinant fusion Protein Therapy에 대한 임상 시험은 화학적 사건 포스트 ACS를 줄이기위한 것입니다. 이 혁신적인 접근법은 히로시마틱 프로세스의 특정 통로를 타겟팅하여 재발성 심장 발작을 줄이기 위해 노력하고 있습니다.

- 에 6월 2024, Genentech 입력 High-risk ACS 환자에서 thrombosis를 방지하기 위해 설계된 작은 분자 약물에 대한 단계 II 시험. Genentech의 심장 혈관 연구에 대한 관심 증가를 보여줍니다.

急性冠症候群市場 세분화

- 임상 개발 단계

- 늦은 단계 제품 (단계 III)

- Mid-stage 제품 (상 II)

- 초기 제품 (단계 I)

- Pre-clinical 및 Discovery Stage 후보자

- 행정구역

- 뚱 베어

- 한국어

- 관련 기사

- 교육과정

- Molecule 유형

- Recombinant Fusion 단백질

- 작은 Molecule

- 모노콜란 항체

- 사이트맵

- 채용정보

- 유전자 치료

- 제품 유형

- 한국어

- 주요 특징

- 단청/복합

구매 옵션을 알아보시겠어요?이 보고서의 개별 섹션?

자주 묻는 질문 :

급성 코로나 증후군 시장은 얼마나 큰가요?

Global Acute Coronary Syndrome 시장은 USD 13.1에 가치를 올 것으로 예상됩니다. 2024년 Bn은 2031년까지 26.1 억 달러에 도달 할 것으로 예상됩니다.

Global Acute Coronary Syndrome 시장의 CAGR은 무엇입니까?

Global Acute Coronary Syndrome 시장의 CAGR는 2024-2031에서 7.1%가 될 것으로 예상됩니다.

Global Acute Coronary Syndrome 시장 성장을 주도하는 주요 요인은 무엇입니까?

관상 동맥 질환의 증가와 더 많은 사례에 대한 노화 인구 증가는 글로벌 급성 Coronary Syndrome 시장을 주도하는 주요 요인입니다.

Global Acute Coronary Syndrome 시장의 성장에 대한 주요 요인은 무엇입니까?

새로운 치료 치료의 높은 비용 및 특정 지역에서 고급 의료에 대한 제한 된 액세스는 글로벌 급성 코로나 증후군 시장의 성장을 추진하는 주요 요인입니다.

Global Acute Coronary Syndrome Market에서 최고의 임상 개발 단계는 무엇입니까?

Late-stage Products (Phase III)는 최고의 임상 개발 단계입니다.

Global Acute Coronary Syndrome Market에서 운영하는 주요 선수는 무엇입니까?

DalCor 제약, Novartis 제약, Genentech, Sanofi, AstraZeneca, Daiichi Sankyo 회사, Johnson & Johnson 서비스 Inc, Amgen, Pfizer, Merck. Teva 제약 회사 산업 주식 회사, Regeneron 약제 CSL 소개 Behring은 주요 선수입니다.