Alopecia Areata 치료 시장 규모 및 점유율 분석 - 성장 추세 및 예측 (2024 - 2031)

Alopecia Areata 치료 시장은 질병 유형 (Alopecia Areata Patchy, Alopecia Areata Totalis, Alopecia Areata Universalis)에 의해 구분됩니다. 약 유형 (오랄, 화제, 정맥), End-user (병원....

Alopecia Areata 치료 시장 크기

USD 기준 시장 규모 Bn

CAGR15.10%

| 연구 기간 | 2024 - 2031 |

| 추정 기준 연도 | 2023 |

| CAGR | 15.10% |

| 시장 집중도 | Medium |

| 주요 플레이어 | 콘서트 제약, 공장 투어, 엘리 릴리와 회사, 채용정보, Maxinovel 약제 및 기타 |

저희에게 알려주세요!

Alopecia Areata 치료 시장 분석

Global Alopecia Areata 치료 시장은 2024 년 USD 10.51 Bn에서 평가되고 USD 18.61에 도달 할 것으로 예상됩니다. 2031에 의해 Bn, 2024에서 2031에 15.10%의 화합물 연례 성장률 (CAGR)에 성장. 탈모증 areata에서 머리 관리 제품과 상승하는 환자의 수는 시장 성장을 연료화하고있다. 다양한 치료 옵션과 신제품 출시는 예측 기간 동안 시장을 구동하기 위해 더 기대됩니다.

시장은 연구 자금 조달 및 고급 치료 옵션을 개발하기위한 투자 증가와 긍정적 인 추세를 목격하고있다. 주요 선수는 임상 시험에서 크게 투자하고 alopecia areata에 대한 소설 및 표적 약물 개발. 또한, 사용 가능한 치료 옵션에 대한 인식과 사회의 탈모의 상승은 향후 몇 년 동안 탈모증 areata 치료 시장을 밀어 할 것으로 예상된다.

Alopecia Areata 치료 시장 트렌드

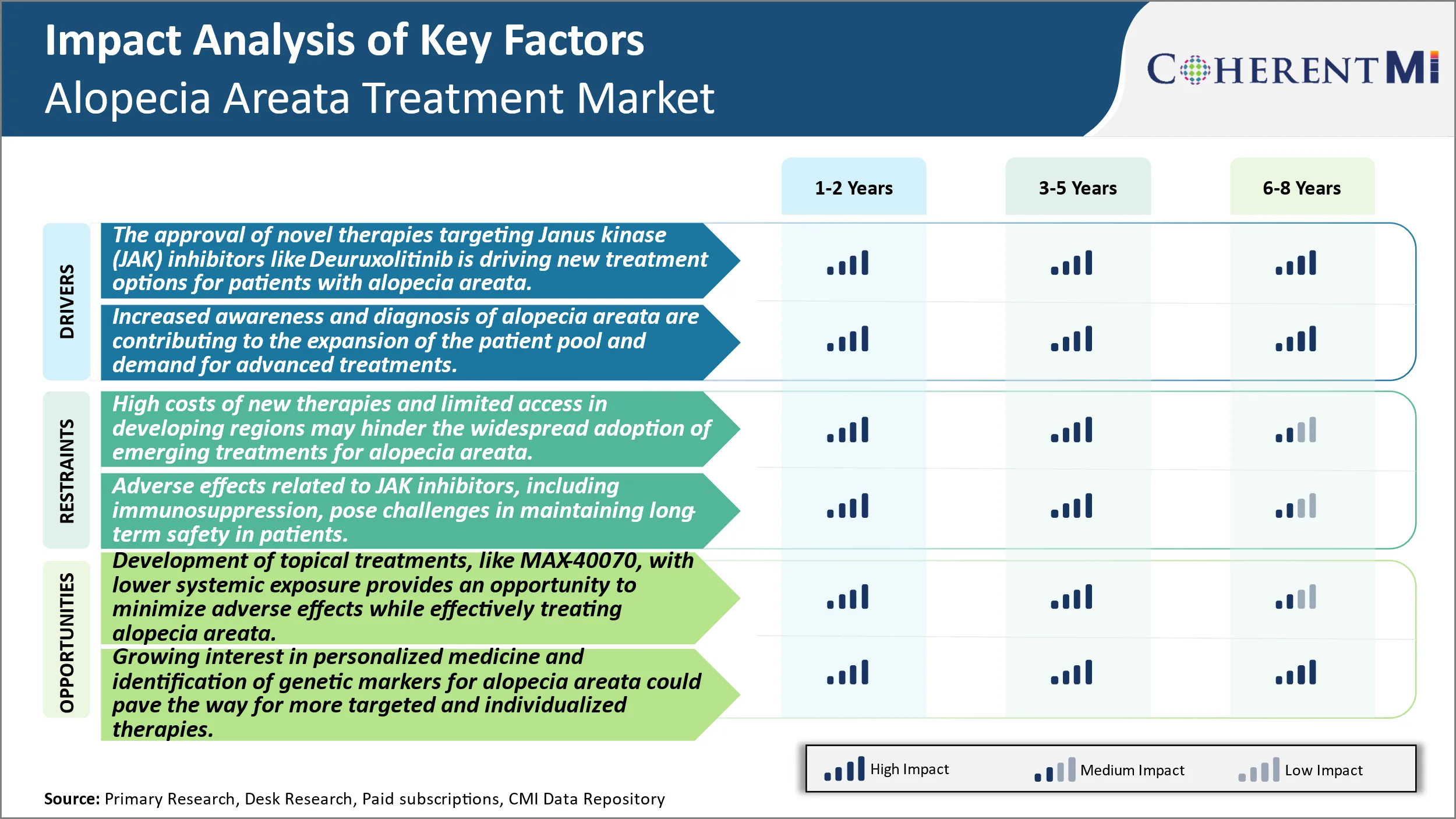

시장 드라이버 - Deuruxolitinib와 같은 Novel Therapies Targeting Janus Kinase (JAK) Inhibitors의 승인은 Alopecia Areata 환자를위한 새로운 치료 옵션을 운전하고 있습니다.

Deuruxolitinib와 같은 Janus kinase (JAK) 억제물 타겟팅 소설 치료의 승인은 탈모증 areata 환자를위한 새로운 치료 옵션을 운전하고 있습니다. JAK 억제제 치료는 탈모증 areata에서 고통받는 환자를 위한 치료의 새로운 avenue를 열었습니다. Alopecia areata는 두피에 헝겊 조각 머리 손실 및 때때로 몸의 다른 지역에 의해 특색지어진 autoimmune 피부병입니다. 상태의 정확한 원인은 알 수 없지만 면역 체계가 머리 표범을 공격하는 autoimmune 반응이기 위하여 믿어집니다. 이것은 머리 성장과 머리 떨어지는의 금지에, 수시로 확실히 특이한 헝겊 조각에서 지도합니다. 긴 탈모증 areata는 치료에 중점을 둔 제한된 치료 옵션으로 치료하기 어렵습니다. 그러나 최근에는 세포 신호에 관련된 효소 인 Janus kinases 또는 JAK의 식별에 주도 질병의 병리학으로 연구합니다. JAK-STAT 통로의 조절은 탈모증 areata에 있는 머리 여포를 공격하는 면역 체계에 있는 중요한 역할을 하기 위하여 찾아냈습니다. 이것은 면역 반응을 완화하고 머리 regrowth를 승진시키기 위하여 JAK 억제제를 사용하여 가능성을 열었습니다.

첫번째 JAK 억제물 치료는 가혹한 탈모증 areata에 온건한을 위해 특히 찬성된 Deuxolitinib이었습니다. 현재 화제 신청을 위해만 승인해, Deuxolitinib는 위약을 받는 환자의 대략 40%에 있는 머리를 regrow 위하여 찾아냈습니다. 이것은 탈모증의 처리를 위한 중요한 돌파구를 대표했습니다. 그것은 병리 운전 탈모의 몇몇을 반전하는 첫번째 검증된 기계장치를 설명했습니다. 규제 당국의 Deuxolitinib의 승인은 현재 파이프라인에서 JAK 억제 치료법에 대한 방법을 포장했습니다. 전반적으로, JAK 억제물 승인은 alopecia areata 관리와 새로운 정밀도 치료의 모는 uptake입니다.

시장 드라이버 - 증가 된 인식과 Alopecia Areata의 진단은 환자 풀의 확장과 고급 치료를위한 수요에 기여하고 있습니다.

Alopecia areata는 전통적으로 자궁을 앓고 있으며 아래 인식은 화장품 헝겊 머리 손실과 심각한 건강 결과의 부족의 프레젠테이션을 받았습니다. 그러나 최근 몇 년 동안 환자 자문 그룹에 의해 더 큰 인식 이니셔티브뿐만 아니라 진단 방법의 간소화는 상태에 영향을받는 사람들의 높은 숫자의 식별을 가능하게했다. 전통적인 alopecia areata 진단은 충분한 점화 조건의 밑에 특성 헝겊 조각 머리 손실 본의 검사에 의존했습니다. 지금 전문 dermatoscopes 심지어 작은 패치 및 초기 징후의 가용성은 쉽게 감지 할 수 있습니다. 또한, 기술 플랫폼을 통해 의사 간의 연결이 증가하여 업데이트 된 진단 관행에 대한 정보를 개선했습니다.

더 많은 사람들이 제대로 진단되고, 탈모증 areata에서 고통받는 환자 풀은 과거에 크게 확장했습니다. 환자는 더 이상 의사를 조기 탐지로 방문하는 것은 신속한 관리 옵션을 가능하게 할 수 없습니다. 이 또한 alopecia areata가 젊은 중 특히 심리적 인 고통과 낮은 자기 존중을 일으킬 수있는 성장 인정에서 줄기. Greater societal empathy는 탈모 관련 문제와 그 struggling에 대한 지원을 제공합니다. 급속하게 증가된 환자 인구로, 탈모증 areata를 포함하는 치료에서 표적으로 한 개량한 처리 선택을 위한 수요는 상당히 성장했습니다. 설립 및 신흥 약은 임상 시험에 들어가는 새로운 메커니즘과 소설 구두 치료로이 격차를 채우기 위해 단계화됩니다.

시장 도전 - 새로운 치료 및 지역 개발에 제한 된 액세스의 높은 비용 5 월 Alopecia Areata에 대한 Emerging 치료의 광범위한 채택.

새로운 탈모증 areata 치료 치료 치료의 개발 및 생산과 관련된 높은 비용은 특히 개발 지구에서 큰 채택에 중요한 도전을 느낀다. 시장에 새로운 약을 가져다주는 것은 실질적으로 비용을 운전하는 긴 임상 시험 및 규제 승인을 포함합니다. 또한, JAK 억제제와 같은 신흥 치료를위한 소설 메커니즘은 복잡한 제조를 증가시킵니다. 결과적으로, 이러한 새로운 치료의 가격은 종종 전 세계적으로 많은 환자들에게 금지됩니다. 제한된 공공 의료 접근 및 개발 및 Underdeveloped 국가의 낮은 감당성은 이러한 혁신적이지만 비싼 옵션의 범위를 제한합니다. 이 지방의 탈모증 areata 환자 인구의 큰 부분이 치료 치료의 현재 표준에 신뢰할 수있는 액세스를 가질 수 없습니다. 적절한 가격 전략 및 의료 정책 지원은이 도전을 극복하고 새로운 치료 혜택의 더 많은 주식 분배를 가능하게하는 것이 중요합니다.

시장 기회: 더 낮은 체계적인 노출과 더불어 MAX-40070 같이 화제 처리의 발달.

Aopecia areata 치료 시장의 한 유망한 기회는 체계적인 노출을 극소화하는 화제 치료의 발달이고 효과적으로 국부적으로 상태를 대우하. 예를 들면, 연주회 조제약의 후보 MAX-40070는 탈모증 areata를 위해 평가되는 화제 JAK 억제물입니다. 그것의 화제 정립은 구두 JAK 억제물로 보이는 잠재적인 부작용의 위험을 감소시키기 위하여 체계적인 흡수 및 노출 수준에 디자인됩니다. 시험에서 성공한 경우에, MAX-40070는 기존 구두 약과 비교된 개량한 안전 단면도를 가진 efficacious 처리 선택권을 제안할 수 있었습니다. 이 환자의 신체적 약물의 부작용을 치료하여 주소 가능한 환자 인구를 확장하는 잠재력이 있습니다. 또한, 화제 처리는 지속적인 기초 versus 구두 약에 관리하기 위하여 더 편리한 일지도 모릅니다. Topical 치료의 더 낮은 복잡성은 또한 제조 비용을 낮추고 더 합리적인 제품 가격을 용이하게 할 수 있습니다.

처방자의 선호도 Alopecia Areata 치료 시장

Alopecia Areata는 일반적으로 탈모와 환자의 선호도의 범위에 따라 단계 케어 접근 방식을 통해 처리됩니다. 작은, 지방화된 헝겊 조각을 포함하는 온화한 케이스는 clobetasol propionate (Clobex) 같이 화제 corticosteroid 해결책으로 수시로 첫째로 대우됩니다. 패치가 약간 확장되거나 3-6 개월 후에 머리를 regrow하지 못하면, diphencyprone (DPCP)와 접촉 민감제와 topical immunotherapy로 전환합니다.

두피의 25% 이상에 영향을 미치는 더 광대한 탈모를 위해, 처방전은 일반적으로 bald 헝겊 조각으로 corticosteroid 주입 같이 중간물 처리를 추천합니다. 일반적인 약물은 triamcinolone acetonide (Kenalog)를 포함합니다. 탈모가 scalp의 50% 이상 포함될 때, 처방전은 3 달 후에 구두 corticosteroids를, evaluating 응답 처방하는 경향이 있습니다. 전형적인 선택권은 prednisone 또는 methylprednisolone (Medrol)입니다.

전체적인 scalp/body 탈모 (alopecia totalis/universalis)의 경우에는, 머리 성장을 재출발하기 위하여 다음의 처방전 immunomodulators를 처방합니다. 대중적인 선택은 ruxolitinib (Opzelura)와 tofacitinib (Xeljanz), 뿐 아니라 접촉 immunotherapy 같이 림프종 stimulators 같이 입니다. 환자의 나이, 위험 요소, 증상 및 혜택, 부작용 및 비용에 대한 선호도에 대한 처방도 결정합니다.

치료 옵션 분석 Alopecia Areata 치료 시장

Alopecia Areata는 온화한에서 광대한 탈모에 단계 변화가 있습니다. 탈모의 온화한 헝겊 조각은 AA1로 분류되고, AA2는 더 큰 헝겊 조각을 포함합니다. scalp에 대한 Diffuse 탈모는 AA3이며, scalp 탈모는 AA4입니다.

온화한 헝겊 조각 (AA1)를 위해, mometasone, clobetasol 또는 fluocinonide를 포함하는 화제 corticosteroid 크림/lotions는 일반적으로 첫번째 선 처리입니다. 이 통제 염증은 패치에 직접 적용될 때 regrowth를 승진시킵니다. 그러나 응답률은 약 50 %입니다.

더 광대한 헛간 (AA2-3)를 위해, 선호한 첫번째 처리는 triamcinolone 아세톤ide와 같은 scalp 헝겊 조각으로 직접 corticosteroid 주입입니다. 응답 비율은 주입을 가진 60-70%에 높게 복용량 처리를 표적으로 했습니다.

AA4 총 scalp 탈모를 가진 환자를 위해, 가늘게 하는 복용량에 몇몇 주 동안 가지고 가는 prednisone와 같은 구두 corticosteroids는 자주 처방됩니다. 응답 비율은 70-80%에 높습니다 그러나 재발은 처리 중지에 일반적입니다.

더 가혹하고 저항하는 케이스를 위한 대안 처리는 diphenylcyclopropenone 또는 Squaric 산 dibutylester 같이 접촉 sensitizers를 사용하여 화제/구약 면역 요법을 포함합니다. 초기 연구는 40-60%의 응답율을 주는 월간 응용 프로그램을 보여줍니다. rebamipide, tofacitinib 및 JAK 억제제와 같은 오프 라벨 옵션은 약속을 보여줍니다.

응답/변환에 근거를 둔 처리 식약의 가까운 감시 그리고 조정은 이 예측할 수 없는 autoimmune 질병의 장기 관리에 열쇠입니다.

주요 플레이어가 채택한 주요 승리 전략 Alopecia Areata 치료 시장

연구 및 개발: 회사는 R & D에 크게 투자하여 탈모증 areata에 대한 소설 및 효과적인 치료 옵션을 개발합니다. 예를 들어, 콘서트 제약은 CTP-543 개발에서 2010-2017 사이에 USD130 백만 이상을 투자했으며, JAK 억제제는 온건한 alopecia areata에 투자했습니다. 단계 2 시험에서는, CTP-543는 뜻깊고 급속한 머리 regrowth를 보여주었습니다. 이 향상된 R&D 기능은 기업이 신제품을 출시하고 시장에서 리더십을 유지합니다.

전략적인 취득: 플레이어는 제품 포트폴리오를 확장하기 위해 유망한 약물 후보자를 가진 회사를 인수했습니다. 예를 들어, 2019에서 Incyte는 USD1.1에 대한 Dermira 인수 Bn to gain access to lebrikizumab, 단계 3 재판에서 alopecia areata를위한 소설 치료. 이 향상된 Incyte의 존재와 피부과의 파이프라인. 이러한 전략적인 거래는 기업이 새로운 치료법을 더 빠르게 상용화할 수 있도록 합니다.

Geographic 확장: 주요 회사는 신제품 출시 및 파트너십을 통해 글로벌 확장하고 신흥 시장을 탭합니다. 예를 들어, Pfizer는 2021 년 alopecia areata를 위해 일본 JAK 억제제 Olumiant를 출시했습니다. 국가의 첫 번째. Widening 지리적 존재는 판매 성장과 시장 점유율을 달성하는 데 도움이됩니다.

이러한 전략적인 이니셔티브는 잘 지불했다 - CTP-543은 2023 년 FDA 승인에 대한 추적에있어 블록버스터 인 Incyte의 탈모 포트폴리오는 일본에서 Pfizer가 리드하는 동안 강화되었습니다. 혁신 및 사업 개발에 대한 투자는이 큰 제약 회사가 alopecia areata 치료에 지배적 인 선수를 만들었습니다.

세그먼트 분석 Alopecia Areata 치료 시장

Insights, 질병 유형, Mild Nature Drives Alopecia Areata Patchy Dominance forecast Period.

질병 유형에 의하여, Alopecia Areata Patchy는 다른 유형과 비교된 그것의 상대적으로 온화한 성격에 2024년 owing에서 가장 높은 몫 50.4%에 공헌할 것으로 예상됩니다. Patchy 탈모는 일반적으로 머리의 50 % 미만에 영향을 미칩니다. 이것은 더 심각한 모양과 비교된 환자를 위해 심리적으로 스트레스를 덜게 합니다. 온화한 증상은 또한 치료는 종종 공격적으로 추구하지 않습니다. Alopecia Areata Patchy의 일반적인 방아쇠는 스트레스가 좋은 삶의 이벤트와 면역 장애를 포함합니다. 그러나 조건은 일반적으로 생명을 위협하거나 방해하지 않습니다. 환자가 눈에 띄는 징후를 받아들이는 것을 배울 수 있도록 도와줍니다. Alopecia Areata Patchy 치료는 작은, 탈모의 현지화한 지역에 있는 머리 regrowth 승진에 집중합니다. 일반적인 접근법은 면역 반응을 자극하는 화제 corticosteroids, minoxidil 및 immunotherapy를 포함합니다. JAK 억제제와 같은 Emerging therapies는, 더 효과적인 및 지속 해결책을 위한 희망을 제안하는 autoimmune 기계장치의 밑에 표적으로 하는 탈모에 대하여, 쇼 약속합니다.

통찰력, 약 유형에 의해, 구두 세그먼트는 Forecast 기간에 있는 주목할만한 성장을 등록하기 위하여 Poised.

약 유형으로, 구두 세그먼트는 환자를 제안하기 때문에 2024에서 가장 높은 점유율 48.3%에 기여할 것으로 예상됩니다. 탈모증 areata 치료를 위한 행정의 구두 경로는 그것의 편익 및 환자 수락 때문에 견인을 얻는다. 구두 약물, 특히 Baricitinib와 Ritlecitinib와 같은 JAK 억제제는 autoimmune 통로를 효과적으로 타겟팅하여 임상 시험에서 약속을 보여줍니다. 이 비침범성 접근법은 alopecia areata의 장기적인 관리를 위한 매력적인 선택권을 제안합니다. corticosteroids, immunomodulators 및 JAK 억제제와 같은 구두 약은 가정에서 가지고 갈 수 있고, 치료를 위한 진료소 또는 병원에 일정한 방문을 위한 필요를 삭제합니다. 이것은 바쁜 일정을 가진 일 개인에 의해 특히 선호됩니다. 자체 개발 자연은 환자에게 치료에 대한 통제감을 제공합니다. 그러나, 화제 치료는 구두 선택권과 비교된 체계적인 부작용의 더 낮은 위험 때문에 사소한 케이스를 위해 대중화될지도 모릅니다.

Insights, End-user, Trusted 의료 환경 촉진 환자 관리

최종 사용자에 의해 병원은 2024 년 시장에서 가장 높은 점유율을 기여할 것으로 예상됩니다. 이 병원은 전통적인 의료 설정을 구성하기 때문에 일반적으로 품질 관리에 가장 신뢰로 인식됩니다. 전문 피부과 전문 의사와 탈모 전문 의사는 병원에 주로 기반을두고 있습니다. 이것은 환자가 모발 이식과 새로운 약물 치료와 같은 고급 절차에 대한 방문을 유도하는 데 도움이됩니다. 그러나, 진료소는 더 낮은 비용으로 인해 후속 상담 및 화제 치료에 대한 인기를 얻고 병원에 비해 대기 시간. 진단 센터는 혈액 검사와 피부 biopsies를 위한 충분한 수요를 보고 하에서 병리학을 식별합니다.

추가 통찰력 Alopecia Areata 치료 시장

탈모증 areata 치료의 풍경은 질병의 근본적인 면역 메커니즘을 목표로 치료의 성장 수와 진화하고있다. Deuruxolitinib와 Baricitinib와 같은 JAK 억제물은, 온건하에 alopecia areata를 가진 환자에 있는 증가한 머리에 있는 뜻깊은 efficacy를 설명했습니다. 그러나 이러한 치료의 안전, 특히 장기적인 사용에서, 그들의 immunosuppressive 효과 때문에 중요한 관심사 남아. 평행한에서는, MAX-40070 같이 화제 정립의 발달은, 이 체계적인 위험을 완화하는 유망한 접근을 제안합니다. alopecia areata therapies의 시장은 임상시험을 통해 새로운 치료로 확대되고, 제약 회사는 전략적인 협력에 참여하여 개발을 가속화합니다. 탈모증 areata 치료의 미래는 개인화 된 접근 및 표적 치료에 속합니다. 환자에게 그들의 상태를 관리하기위한 효과적이고 안전한 옵션을 제공하는 잠재력.

경쟁 개요 Alopecia Areata 치료 시장

Alopecia Areata 치료 시장에서 운영하는 주요 플레이어는 콘서트 제약, Pfizer, Eli Lilly 및 Company, Equillium, Maxinovel Pharmaceuticals, F.Hoffman, Mylan, Teva Pharmaceuticals, Sanofi, Pfizer Inc, AdvaCare Pharma 및 Reistone Biopharma을 포함합니다.

Alopecia Areata 치료 시장 선두

- 콘서트 제약

- 공장 투어

- 엘리 릴리와 회사

- 채용정보

- Maxinovel 약제

Alopecia Areata 치료 시장 - 경쟁 경쟁

Alopecia Areata 치료 시장

(주요 플레이어가 지배)

(많은 플레이어가 있는 매우 경쟁적)

최근 개발 Alopecia Areata 치료 시장

- 5 월 2024에서 콘서트 제약은 Deuruxolitinib에 대한 긍정적 인 Topline 결과를 발표했습니다. 환자에서 중요한 머리 재성장을 보여주는 온건하에 aopecia areata 대우를 위한 단계 III 예심. 회사는 중반-2024에 의해 FDA에 새로운 약물 응용 프로그램을 제출 할 계획입니다.

- 4 월 2024에서 Equillium의 EQ101, IL-2, IL-9 및 IL-15를 대상으로하는 3 별 억제제는 유리한 안전 단면도를 가진 탈모증 areata를 대우하기 위한 단계 II 예심에 있는 promising 결과를 보여주기 위하여 계속합니다.

- 3 월 2024에서 시작되는 Maxinovel Pharmaceuticals MAX-40070를 위한 단계 I 예심, 구두 처리와 비교된 몇몇 체계적인 부작용을 가진 탈모증 areata를 대우하는 것을 목적으로 한 화제 JAK/Tyk2 억제물.

Alopecia Areata 치료 시장 세분화

- 질병 유형

- Alopecia Areata 패치

- Alopecia Areata 총

- Alopecia Areata 유니버설

- 약 유형

- 뚱 베어

- 제품정보

- 한국어

- 으로 End-user

- 병원소개

- 진료시간

- 진단 센터

- 약점

구매 옵션을 알아보시겠어요?이 보고서의 개별 섹션?

자주 묻는 질문 :

Alopecia Areata 치료 시장은 얼마입니까?

Global Alopecia Areata 치료 시장은 2024년 USD 10.51 Bn에서 평가되고 2031년까지 USD 18.61 Bn에 도달 할 것으로 예상됩니다.

Alopecia Areata 치료 시장의 CAGR은 무엇입니까?

Alopecia Areata 치료 시장의 CAGR은 2024에서 2031까지 15.10%로 계획됩니다.

Alopecia Areata 치료 시장 성장을 운전하는 주요 요인은 무엇입니까?

Deuruxolitinib와 같은 Janus kinase (JAK) 억제물 타겟팅 소설 치료의 승인은 탈모증 areata 환자를위한 새로운 치료 옵션을 운전하고 있습니다. 탈모증 areata의 인식과 진단은 환자 풀의 확장에 기여하고 고급 치료를위한 수요는 Alopecia Areata 치료 시장을 구동하는 주요 요인입니다.

Alopecia Areata 치료 시장의 성장에 대한 주요 요인은 무엇입니까?

새로운 치료 및 개발 지역의 제한된 액세스의 높은 비용은 alopecia areata에 대한 신흥 치료의 광범위한 채택을 방해 할 수 있습니다. JAK 억제제와 관련 된 부작용, immunosuppression 포함, 환자의 장기 안전 유지에 대 한 pose 도전은 Alopecia Areata 치료 시장의 성장에 대 한 주요 요인 이다.

Alopecia Areata 치료 시장에서 최고의 질병 유형은 무엇입니까?

Alopecia Areata Patchy는 주요한 질병 유형 세그먼트입니다.

Alopecia Areata 치료 시장에서 작동하는 주요 선수는 무엇입니까?

콘서트 제약, Pfizer, Eli Lilly 및 회사, Equillium, Maxinovel Pharmaceuticals, F.Hoffman, Mylan, Teva Pharmaceuticals, Sanofi, Pfizer Inc, AdvaCare Pharma, Reistone Biopharma는 주요 선수입니다.