고형 종양 시장에서의 뼈 전이 크기 - 분석

USD 기준 시장 규모 Bn

CAGR8.5%

| 연구 기간 | 2024 - 2031 |

| 추정 기준 연도 | 2023 |

| CAGR | 8.5% |

| 시장 집중도 | High |

| 주요 플레이어 | (주)아벤젠, Novartis AG, 이탈리아, 회사 소개, 바이어 AG, 존슨 & 존슨 서비스, Inc. 및 기타 |

저희에게 알려주세요!

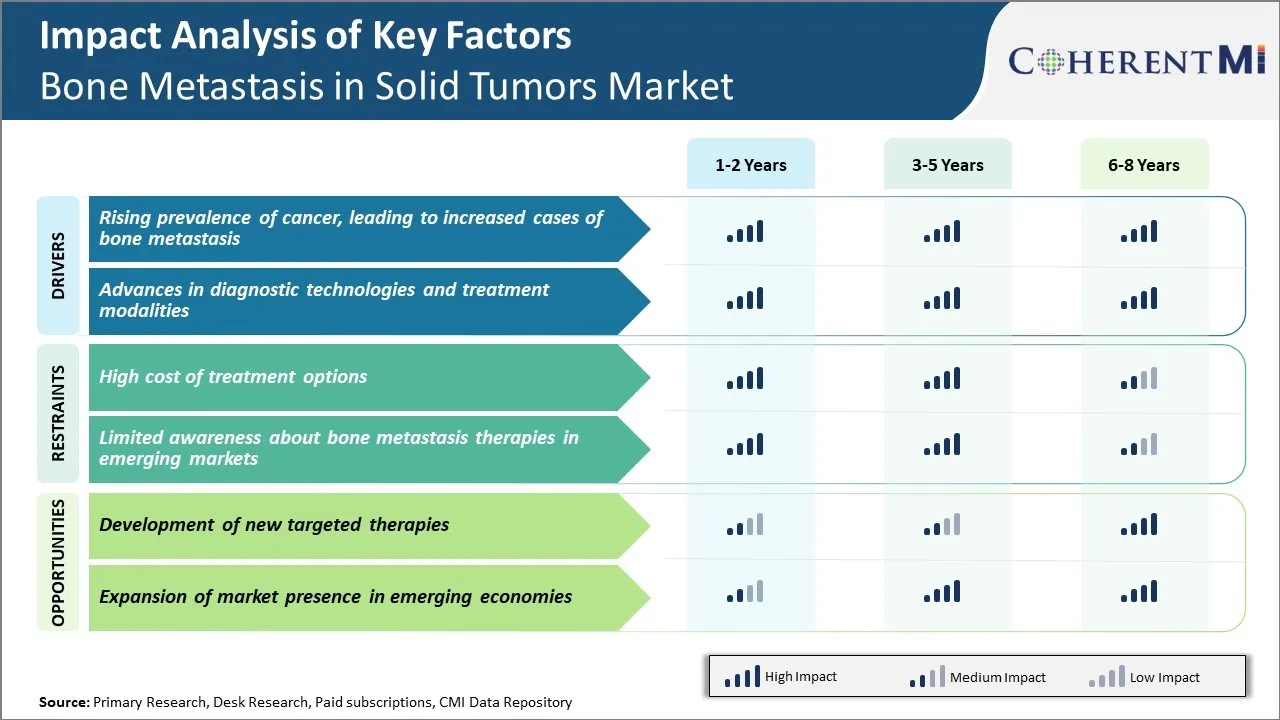

고형 종양 시장에서의 뼈 전이 트렌드

Market Driver - 진단 기술 및 치료 Modalities의 발전

Significant 진도는 매우 민감하고 특정 방법을 개발하여 존재를 감지하고 뼈 대사의 범위. PET 스캔 및 전체 바디 MRI와 같은 고급 이미징 기술은 기존의 modalities와 비교된 사이트의 초기 및 더 정확한 식별을 가능하게 합니다. 마찬가지로, 더 새로운 바이오 마커 테스트는 최소한의 침략적인 방식으로 질병 진행 또는 반복을 모니터링 할 수있는 능력을 향상시킵니다.

현대의 체계적인 치료는 또한 뼈 대사의 pathobiology로 interfering를 위한 확장한 선택권을 제안하고 있습니다. bisphosphonates 및 RANK ligand 억제제의 향상된 변형은 합병증에 대한 향상된 골격 보호를 제공합니다. 또한, 분자식 약물의 다양한 포트폴리오, immunotherapies 및 기타 소설 에이전트는 단지 palliate 통증뿐만 아니라 잠재적으로 더 종양 성장과 확산을 제한 할 수있는 기회를 제공합니다.

Alongside pharmacological 개입, 최소 침략적인 이미지 가이드 기술은 표적 처리 납품을 가능하게 합니다. 옵션에는 방사선 요법, cryotherapy, vertebroplasty 및 kyphoplasty가 포함됩니다.

치료제의 지속적인 개선과 임상 경험 확대, 뼈 대사 관리 프로토콜은 점점 최적화되어 있습니다. 이 다양한 진단 도구, 약물 및 절차에 대한 수요가 조기 식별에서 장기 관리에 적용. 그들의 cumulative 충격은 단단한 종양 시장에서 전반적인 뼈 대사의 성장을 몰고 있습니다.

시장 기회 - 새로운 Targeted Therapies 개발

새로운 표적 치료의 지속적인 연구와 개발은 단단한 종양 시장에서 뼈 대사에 있는 발전을 몰기 위하여 중요한 기회를 나타냅니다. 뼈 대사를 낮추는 분자 메커니즘에 대한 최근 개선은 중요한 경로와 프로세스를 더 정확하게 타겟팅하기위한 문을 열었습니다.

여러 바이오 제약 회사는 DLL4, NRP2, PD-1 및 TGF-β과 같은 단백질을 대상으로 한 소설 대상 에이전트에 대한 임상 시험을 수행하고 있으며 뼈 대사의 형성에 역할을합니다. 효과적인 치료법의 성공적인 개발은 화학 요법과 같은 전통적인 옵션과 비교하여 우수한 결과를 제공함으로써 치료 접근 방식을 변환 할 수 있습니다.

새로운 표적된 선택권은 또한 정확한 분자 프로파일링 도움으로 더 적당한 개인화한 처리 paradigms를 가장 적당한 표적 대리인에 적당한 환자도 일치합니다. 이것은 치료의 높은 비용의 현재 시장 도전을 해결하는 길에 갈 것입니다. 또한, 표적 치료는 전통적인 세포 독성 약에 개량한 안전 단면도를, 생활의 참을성 있는 질을 강화하기 위하여 예상됩니다.

처방자의 선호도 고형 종양 시장에서의 뼈 전이

뼈 대사는 일반적으로 질병의 단계와 범위에 따라 처리됩니다. 초기 단계 또는 지방화된 뼈 대사를 위해, prescribers는 일반적으로 고통을 관리하는 처리의 첫번째 선으로 acetaminophen와 같은 비 opioid 진통제를 가진 시작합니다.

통증이 적절하게 관리되지 않은 경우, 처방전은 일반적으로 치료의 두 번째 라인으로 트램 아돌과 같은 약한 opioid 진통증으로 전환합니다. Ultram와 같은 브랜드 이름은 통증을 완화하고 신체 기능을 개선 할 수있는 능력을 위해 처방됩니다.

뼈 대사증의 증가 수를 가진 전진 단계, 처방전은 대우의 제 3 선 처럼 morphine 같이 더 강한 opioid 진통제를 선호합니다. Kadian와 같은 브랜드 이름 아래 morphine 황산염의 장시간 방출 정립은 둥근 시계 고통 구호를 달성하기 위하여 선호됩니다.

분석가를 넘어, 처방전은 또한 Aredia (pamidronate) 및 Zometa (zoledronic acid)와 같은 골플라스틱을 활용, 특히 골격 합병증의 높은 위험에. 이 정맥 bisphosphonates는 신장 기능 시험에 따라서 매달 기초에 관리됩니다.

또한, 성능 상태, prognosis, 치료의 목표, 부작용 프로필, 보험 적용 및 환자 생존 가능성은 고급 뼈 메타 정적 암에 대한 종양과 창의적 배려 전문가가 처방 한 특정 약물에 영향을 미칩니다.

치료 옵션 분석 고형 종양 시장에서의 뼈 전이

Bone metastasis는 일반적으로 4 단계로 분류됩니다 - asymptomatic, 지방화 된 통증, 기능 장애 및 척추 코드 / 뼈 병리.

초기 천식 단계의 경우, mainstay는 골절을 방지하기 위해 Denosumab 및 Bisphosphonates와 같은 뼈 증식제입니다. Denosumab는 정맥 Bisphosphonates와 비교된 4 주마다 subcutaneous 투약의 그것의 편익 때문에 선호됩니다.

질병은 국부적으로 뼈 고통에 진행되고, 방사선 치료는 효과적인 고통 palliation를 제공할 수 있습니다. Stereotactic Body Radiotherapy 또는 SBRT는 1-5 세션의 tumour 사이트에 정확하게 방사선의 고용량의 전달을 허용하여 건강한 조직에 손상을 최소화합니다.

기능적인 impairment를 가진 진보된 단계를 위해, chemotherapy는 그것의 antitumor 효력을 위해 추가될지도 모릅니다. PARP 억제제 Olaparib 정제는 BRCA mutations를 가진 전립선 또는 모유 암 환자를 위한 잘 관대한 구두 처리 선택권을 제공합니다. Denosumab과 결합된 Docetaxel 또는 Cabazitaxel 주입은 골절 뿐 아니라 지연 질병 진전을 감소시키기 위하여 일반적인 백본 식입니다.

척수/뼈 압축을 가진 마지막 단계는 수시로 위 처리 이외에 decompression와 안정화를 위한 외과 개입을 요구합니다. Radium-223 dichloride, 소설 알파 방출 방사성 약국은 골 조직을 대상으로 한 시몬 뼈 대사를 가진 전염성 전립선암 환자를 위한 전반적인 생존 혜택을 보여주고 있습니다.

주요 플레이어가 채택한 주요 승리 전략 고형 종양 시장에서의 뼈 전이

약물 개발 협력 주요 선수에 의해 채택 된 인기 전략은 뼈 metastasis 치료에 대한 약물의 파이프라인을 전하기 위해 채택되었습니다. 예를 들어, Novartis는 2018 년 MorphoSys와 협력하여 뼈 병변을 포함한 여러 개의 myeloma 치료를위한 Anti-CD38 항체 인 MOR202 / TJ202를 개발 및 상용화했습니다. 이 회사는 공동 R&D 역량과 리소스를 활용할 수 있습니다.

문의 사항 제품 포트폴리오 및 기능을 확장하는 데 사용되는 또 다른 전략입니다. 예를 들어, 2018 년 Bayer는 BlueRock Therapeutics를 인수하여 BlueRock의 세포 치료 플랫폼과 뼈 대사를 유발하는 여러 가지 하드 투-트레트 조건을 대상으로 치료 파이프라인에 액세스 할 수 있습니다. 이 강화된 Bayer의 종양학 포트폴리오.

주문을 받아서 만들어진 약 배달 체계 outcomes 개선에 효과적인 입증. 머스크 & Co는 FDA 승인 된 약물과 함께이 전략을 채택했습니다. SIMPONI ARIA는 뼈 대사와 같은 질병 사이트에 직접 맞춤형 치료를 제공하기 위해 정교한 정체성 인식을 사용합니다.

Biomarker 동반자 진단 테스트 시작 약물과 함께 환자를 가장 많이 식별 할 수 있습니다. 예를 들어 Clovis Oncology는 PARP 억제제 Rubraca에 대한 DNA 수리 결함이있는 전립선 암 환자를 선택하기위한 FIGHT 진단 테스트를 개발했습니다. 이 개선 된 환자 선택은 약의 응답률을 19%에서 56%로 늘리고, 이러한 동반자 진단 전략의 상업 및 임상 가치를 민주화합니다.

세그먼트 분석 고형 종양 시장에서의 뼈 전이

Insights, 진단 : Skeletal Lesions를 탐지하는 넓은 응용 프로그램을 가진 화상 진찰

진단의 관점에서, 이미징은 뼈 대사와 관련된 골격 병변을 정확하게 감지 할 수있는 능력 때문에 시장의 가장 높은 점유율에 기여합니다. X-ray, computed tomography (CT), 핵 의학 검사 (뼈 검사) 및 자기 공명 이미징 (MRI)과 같은 화상 진찰 기술은 골격에 영향을 미치는 대사성 암 세포의 결과로 발생하는 파괴적인 뼈 변화의 시각화를 가능하게합니다. X-rays와 CT 검사는 뼈에 있는 암 metastasis의 특성 osteolytic 또는 osteoblastic 병변을 식별하기에서 높게 효과적입니다.

그러나 핵 뼈 검사 및 MRI는 뼈의 섭취를 감지하는 데 더 높은 감도를 제공합니다. 특히 초기 단계에서. 비침범성 성격과 화상 진찰의 넓은 접근 가능성은 뼈 대사의 처음 ID 그리고 후에 감시를 위한 배려의 기준으로 그들의 역할을 시멘트를 붙였습니다. 향상된 해상도와 적은 부작용을 가진 이미징 기술의 발전은 또한 세그먼트의 지속적인 지배력을 지원합니다.

경쟁 개요 고형 종양 시장에서의 뼈 전이

Solid Tumors Market의 Bone Metastasis에서 운영하는 주요 플레이어는 Amgen Inc., Novartis AG, Pfizer Inc., Bayer AG 및 Johnson & Johnson Services, Inc.를 포함합니다.

고형 종양 시장에서의 뼈 전이 선두

- (주)아벤젠

- Novartis AG, 이탈리아

- 회사 소개

- 바이어 AG

- 존슨 & 존슨 서비스, Inc.

고형 종양 시장에서의 뼈 전이 - 경쟁 경쟁

고형 종양 시장에서의 뼈 전이

(주요 플레이어가 지배)

(많은 플레이어가 있는 매우 경쟁적)

최근 개발 고형 종양 시장에서의 뼈 전이

- 6 월 2024에서 Amgen Inc.는 전립선 암의 뼈 대사를 타겟팅하는 새로운 면역 요법의 개발을 발표했으며, 생존율을 20 %로 개선 할 것으로 예상됩니다. 이 개발은 개인화 된 치료 옵션에 상당한 발전을 나타냅니다. Amgen Inc.는 진보 된 전립선 암을위한 소설 면역 요법에 적극적으로 노력하고 있으며, 특히이 질병에서 공통적이고 도전적인 진도 인 뼈 대사를 대상으로합니다. AMG 160 및 AMG 212와 같은 그들의 조사 BiTE (bispecific T-cell Engr) 치료는 초기 임상 시험에서 약속을 보여줍니다.

- 4월 2024일, Novartis AG는 뼈 메타스타시스 이미징 기술을 강화하기 위해 선도적인 진단 회사와 파트너 관계를 맺고, 조기 탐지 및 치료 계획을 가능하게 합니다. Novartis는 Locametz®와 같은 화상 진찰 대리인을 포함하여 방사성의약품의 발달에서 적극적으로 관여되었습니다, 진보된 화상 진찰 기술을 통해 전립선암 물질을 식별하기 위하여 이용되는. 이 노력은 Novartis의 광대한 초점과 뼈를 포함하는 환자를 포함하여 metastatic 암을 위한 진단 기능을 개량하는 것을

고형 종양 시장에서의 뼈 전이 세분화

- 으로 Therapeutics

- 비인산

- 인기 동영상

- 방사성의약품

- 진단

- 영상자료

- Biomarker 테스트

- Biopsy 소개

- 치료 옵션

- 뚱 베어

- 방사선 치료

- 화학 요법

- 질병 관리

- 통증 관리

- 재활

구매 옵션을 알아보시겠어요?이 보고서의 개별 섹션?

Ghanshyam Shrivastava - 경영 컨설팅 및 연구 분야에서 20년 이상의 경험을 가진 Ghanshyam Shrivastava는 수석 컨설턴트로서 생물학 및 바이오시밀러에 대한 광범위한 전문 지식을 제공합니다. 그의 주요 전문 분야는 시장 진입 및 확장 전략, 경쟁 정보, 다양한 치료 범주 및 API에 사용되는 다양한 약물의 다각화된 포트폴리오에 걸친 전략적 전환과 같은 분야입니다. 그는 고객이 직면한 주요 과제를 파악하고 전략적 의사 결정 역량을 강화하기 위한 강력한 솔루션을 제공하는 데 능숙합니다. 시장에 대한 그의 포괄적인 이해는 연구 보고서 및 비즈니스 의사 결정에 귀중한 기여를 보장합니다.

Ghanshyam은 업계 컨퍼런스에서 인기 있는 연설자이며 제약 산업에 대한 다양한 출판물에 기고합니다.

자주 묻는 질문 :

단단한 종양 시장에서 뼈 대사는 얼마나 큰가?

고체 종양 시장의 뼈 대사는 2024년 USD 3.8 억에서 평가되고 2031년까지 USD 6.73 억에 도달 할 것으로 예상됩니다.

어떤 핵심 요소는 단단한 종양 시장에서 뼈 대사의 성장?

치료 옵션의 높은 비용 및 신흥 시장에서 뼈 대사 치료에 대한 제한적 인 인식은 고체 종양 시장에서 뼈 대사 물질의 성장에 대한 주요 요인입니다.

단단한 종양 시장 성장에 있는 뼈 대사를 모는 중요한 요인은 무엇입니까?

암의 상승 전도, 뼈 대사의 증가로 이어지고, 진단 기술 및 치료 형태에 대한 진보는 고체 종양 시장에서 뼈 대사를 구동하는 주요 요인입니다.

고체 종양 시장에서 뼈 대사에 대한 최고의 치료는 무엇입니까?

최고의 치료 세그먼트는 bisphosphonates입니다.

고체 종양 시장에서 뼈 대사 작용하는 주요 선수는 무엇입니까?

Amgen Inc., Novartis AG, Pfizer Inc., Bayer AG 및 Johnson & Johnson Services, Inc.는 주요 선수입니다.

단단한 종양 시장에서 뼈 대사의 CAGR는 무엇입니까?

단단한 종양 시장에 있는 뼈 대사의 CAGR는 2024-2031에서 8.5%이기 위하여 계획됩니다.