Chemotherapy 유도 Neutropenia (CIN) 시장 규모 및 점유율 분석 - 성장 추세 및 예측 (2024 - 2031)

Chemotherapy Induced Neutropenia (CIN) 시장은 처리 (Granulocyte Colony-Stimulating Factors (G-CSFs) (Filgrastim, Peggrastim, Lenograstim, Lipegfilgrastim),....

Chemotherapy 유도 Neutropenia (CIN) 시장 크기

USD 기준 시장 규모 Bn

CAGR4.9%

| 연구 기간 | 2024 - 2031 |

| 추정 기준 연도 | 2023 |

| CAGR | 4.9% |

| 시장 집중도 | Medium |

| 주요 플레이어 | (주)아벤젠, 리뷰 쓰기, Teva 제약 회사 소개, Coherus 생물 과학, Mylan, 미국 및 기타 |

저희에게 알려주세요!

Chemotherapy 유도 Neutropenia (CIN) 시장 분석

chemotherapy 유도된 neutropenia (CIN) 시장은 평가될 것으로 예상됩니다 2024년 USD 14.16 Bn 견적 요청 2031년까지 USD 19.78 Bn화합물 연례 성장률에서 성장하는 (CAGR) 2024에서 2031로 4.9%의· 이 시장의 성장은 전 세계적으로 암 사례의 성장률에 의해 구동되며 효과적인 치료 형태로 화학 요법의 채택을 증가시킵니다.

Chemotherapy 유도 Neutropenia (CIN) 시장 트렌드

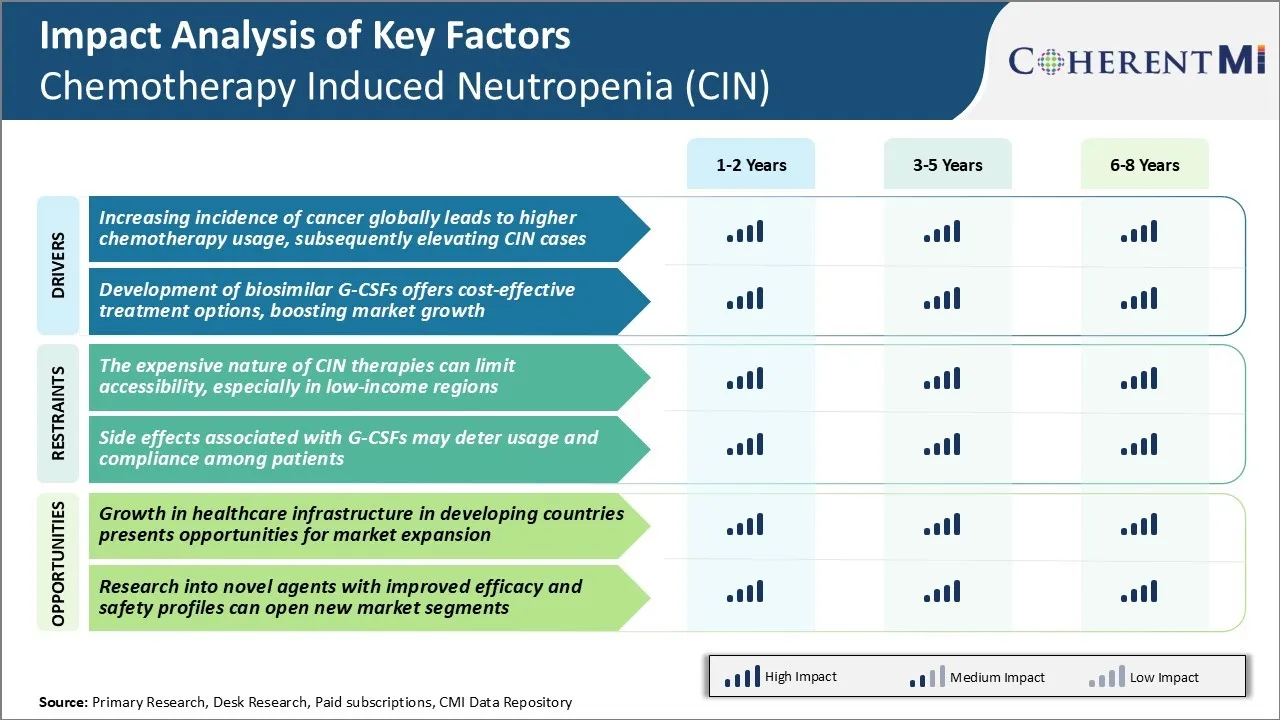

시장 드라이버 - 암의 Incidence를 증가 Globally Leads to Higher Chemotherapy Usage, Subsequently Elevating CIN Cases

최신 글로벌 암 통계에 따라 암 부담은 지난 수십 년 동안 지속적으로 증가하고있다. 글로벌 암 발병률은 2018 년 18.1 백만 개의 새로운 사례에 도달했으며이 숫자는 2040 년까지 29.5 백만 개의 새로운 암 사례로 상승 할 것으로 예상됩니다.

상승 암 발현은 전 세계적으로 암 치료를위한 화학 요법 사용의 비례 상승에 따라서 주도했다. Chemotherapy는 아직도 각종 암을 위한 가장 광대한 정맥 처리 접근의 한개 남아 있습니다.

Chemotherapy는 그들이 생성한 뼈 화살을 손상해서 환자에 있는 neutrophil 조사를 심각하게 depletes. 이 환자는 생명을 위협하는 감염에 매우 취약합니다. chemotherapy에 대한 환자 풀 선택의 상승 글로벌 암 발생으로 매년 증가합니다. 이 실질적으로 CIN 발달을 위한 at-risk 인구를 전 세계에서 확대합니다.

또한, 치료 조합을 포함하는 더 새로운 화학 요법 요법은 일반적인 연습 요즘 몇 가지 암에 대한 치료 효능을 향상시키기 위해. 그러나, 결합된 chemotherapy는 수시로 더 중대한 myelosuppressive 효력 및 더 깊은 뿐 아니라 단 하나 대리인 화학 물질과 비교된 신장 neutropenia에 지도합니다. chemotherapy 사용법과 관련된 모든 요인은 전 세계적으로 성장하는 CIN caseload를 주로 연료를 공급합니다.

Market Driver - Biosimilar G-CSFs의 개발 비용 효율적인 치료 옵션

granulocyte 식민지 자극 요인 (G-CSFs)의 biosimilar 버전은 최근 몇 년 동안 화학 요법 유도 된 neutropenia (CIN)에 대한 저렴한 prophylactic 치료 접근법으로 나타났습니다. 그러나, 기생충 생물학 G-CSFs는 특허 만료에도 불구하고 제조업체의 프리미엄 가격으로 인해 오랫동안 매우 비쌉니다.

이 감당성 도전은 특히 고려 가능한 암 환자 인구를 가진 낮은 중간에 있는 그들의 더 넓은 채택을 제한했습니다. 많은 제약 선수에 의해 biosimilar G-CSFs의 발달은 지난 십년간에 이 처리 조경을 완전히 변형했습니다.

Biosimilars는 일반적으로 유사한 efficacy 및 안전 단면도를 제안하는 동안 진지한 제품 보다는 더 적은 25-50%를 요하는 혁신적인 생물학 약의 높게 유사한 사본입니다. 2015년부터 G-CSF biosimilars의 큰 수의 승인과 성공적인 상용화는 크게 CIN 관리의 경제 부담을 감소시키고 접근성을 개량했습니다.

이 biosimilar-led 가격 압력 기인 G-CSFs에는 또한 몇몇 시장에 있는 그들의 가격을 긍정적으로 충격을 주었습니다. 전반적으로, biosimilar 시대는 높은 비용으로 인해 CIN 예방의 이전 박탈 한 전 세계적으로 많은 화학 요법 환자의 도달 내에서 G-CSF 치료를 가져 왔습니다.

Market Challenge - CIN Therapies의 저렴한 자연은 접근 할 수 있습니다

화학 요법 유도 된 neutropenia (CIN) 시장에 대한 주요 도전 중 하나는 CIN 치료의 비싸다. chemotherapy 유도된 neutropenia 대우는 수시로 백색 혈액 세포 생산을 자극하기 위하여 G-CSF와 같은 성장 요인을 관리하는 것을 포함합니다.

그러나이 치료는 높은 금융 비용에 와서 때로는 단일 환자를위한 수천 달러의 범위에서. 이 무거운 비용 부담은 이러한 치료에 대한 접근성을 제한 할 수 있습니다, 특히 저비용 지역에서 많은 그들을 지불 할 수 없습니다.

많은 개발 국가 및 개발 지역은 의료 및 의료 보험에 대한 제한적 접근을 가지고 있습니다. CIN 치료의 높은 비용 따라서 장벽이되고, 중요한 치료에 접근해서 이 낮은 income 지구에 있는 환자를 막기. 이것은 심각한 감염과 같은 화학 요법 관련 합병증에 취약하지 않은 인구를 만듭니다.

소득 기반 가격과 같은 이니셔티브를 통해 책임감있는 도전은 리소스 기반 설정에서 CIN 치료에 대한 액세스를 확장하고 화학 요법을 겪는 사람들에게 위험을 줄일 수 있습니다. 그러나이 균형을 달성하는 것은 시장에서 지속적인 장애물 남아있다.

Market Opportunity - 선진국의 헬스케어 인프라 성장

chemotherapy 유도 된 neutropenia (CIN) 시장은 개발 국가의 의료 인프라에서 긍정적 인 개발으로 인한 잠재적 인 기회를 가지고 있습니다. 많은 신흥 경제는 의료 시스템을 강화하기 위해 더 큰 투자를 가능하게하는 실질적인 경제 성장을 경험하고있다. 이 포함 건강 보험 적용, 새로운 병원 및 클리닉 구축, 진단 및 치료 기능을 개선.

의료 시설 개발 지구 증가로, 더 많은 암 환자는 국부적으로 chemotherapy에 접근할 수 있을 것입니다. 이 화학 요법 사용률을 상승하고 대응적으로 CIN을 경험하는 환자 풀을 성장. 마찬가지로 강화 된 건강 보험은 비싼 CIN 치료에 대한 액세스를 제한하는 금융 장벽을 극복 할 수 있습니다.

개발 국가에서의 심화 의료 인프라 따라서 CIN 약물 제조업체 및 서비스 제공 업체에 대한 lucrative 전망이 이러한 untapped 성장 시장에서 시장 침투를 증가시킵니다. 선진국 시장 진출을 통해 기업들이 익숙하고 안전한 의료 시설로 성장할 수 있도록 하고 있습니다.

처방자의 선호도 Chemotherapy 유도 Neutropenia (CIN) 시장

CIN은 전형적으로 다양한 암 유형의 화학 요법을 통해 발생합니다. 첫번째 선 CIN 처리는 백색 혈액 세포 생산을 자극하기 위하여 일하는 과립상 식민지 자극하는 요인 (G-CSFs)의 사용을 포함합니다. 가장 일반적으로 처방된 G-CSFs는 pegfilgrastim (Neulasta)와 filgrastim (Neupogen)입니다. Pegfilgrastim는 더 편리한 한 번에 주기 투약을 위한 filgrastim 이상 선호됩니다.

G-CSFs의 첫 번째 라인 치료가 금기적 또는 잘 투여되지 않은 경우, 처방전은 두 번째 라인 치료에 대해 선택할 수 있습니다. biosimilar pegfilgrastim Ziextenzo (pegfilgrastim-bmez)는 두번째 선 사용을 위한 Neulasta에 낮은 비용 대안으로 합격을 얻었습니다. 비 Hodgkin의 림프종 또는 단단한 종양을 가진 환자를 위해 febrile neutropenia의 중간물 위험을 가진 chemotherapy 정통에, 처방전은 더 편리한 선택권으로 구두 granulocyte-macrophage 식민지 자극하는 요인을 선택할지도 모릅니다.

주요 요인은 처방전의 CIN 치료 선택 포함 약물 효능 및 안전 프로파일, 관리의 경로, 비용 고려 사항 및 급여 제한. 좋은 일반적인 건강에 젊은 환자는 더 적극적인 식욕을 허용, 더 큰 antitumor 활동을 가진 더 높은risk 프로토콜을 허용. 대조에 의하여, 오래 또는 immunocompromised 환자는 outpatient 관리에게 호의를 베푸는 낮은risk ectns를 받는 경향이 있습니다.

치료 옵션 분석 Chemotherapy 유도 Neutropenia (CIN) 시장

Chemotherapy 유도된 Neutropenia (CIN)는 그것의 severity 및 chemotherapy 식이요법에 따라 다르게 대우될 수 있습니다. 치료 옵션은 가까운 모니터링에서 약물 치료에 이르기까지 다양합니다.

온화한 CIN (absolute neutrophil 조사 (ANC) ≥1000 세포/μL)를 위해, 처리는 보통 필요로 하지 않습니다 그러나 환자는 밀접하게 감시됩니다. 온건한 CIN (ANC 500-999 세포/μL)를 위해, 의사는 pegfilgrastim (Neulasta) 또는 filgrastim (Neupogen) 같이 G-CSF 주입을 처방할지도 모릅니다. 이 약은 감염의 위험을 줄이기 위해 더 많은 흰색 혈액 세포를 생산하는 뼈 화살을 자극합니다. 그들은 chemotherapy 끝 후에 24 시간, aNC 회복까지 pegfilgrastim와 filgrastim를 위한 단일 복용량에서 관리됩니다.

가혹한 CIN를 위해 (ANC <500=""> 열 또는 ANC와 L <100 셀 / μL), 정맥 (IV) 항생제, 항진균제 및 G-CSFs가 필요합니다. 의사는 pegfilgrastim 또는 biosimilar Ziextenzo를 단일 복용량으로 선호합니다 매일 filgrastim 주입 보다는 더 편리합니다. 병원화는 감염을 나타내는 열을 위한 가까운 감시를 허용합니다.

chemotherapy를 받는 높은risk 환자에서 >20% febrile neutropenia, pegfilgrastim를 가진 G-CSF 1 차적인 prophylaxis 또는 filgrastim는 합병증을 방지하기 위하여 각 chemotherapy 주기를 위해 추천됩니다. 이것은 G-CSFs이 경우에 가장 선호하는 처리 선택권을 만듭니다.

주요 플레이어가 채택한 주요 승리 전략 Chemotherapy 유도 Neutropenia (CIN) 시장

제품 혁신 - CIN을 치료하는 소설 약물 개발은 시장 리더를위한 핵심 전략이었습니다. 예를 들어, Amgen의 Neulasta는 2002 년에 CIN을 치료하는 최초의 FDA 승인 약물이었습니다. G-CSF 치료와 비교하여 neutropenia의 지속 시간과 심각성을 크게 감소했습니다. 이 Neulasta를 관리의 표준으로 설립하고 80 %의 시장 점유율에 Amgen 가너를 도왔습니다.

확장 표시 - 추가 표시에 대한 승인이 가능한 환자 풀을 확장합니다. 2012년에, Neulasta는 febrile neutropenia의 임상적으로 뜻깊은 불편과 관련한 myelosuppressive 항암제를 받기에 있는 환자에 있는 감염의 발현을 감소시키기 위하여 찬성되었습니다.

Biosimilars의 파트너 - 특허 cliffs가 접근하여 Biosimilar 제작자와 협력했습니다. 예를 들어, 2019에서 Sandoz / Novartis는 Mylan과 파트너십을 통해 Neulasta Biosimilar가 승인 한 Ziextenzo를 출시했습니다.

문의 사항 - 구매자가 포트폴리오를 강화했습니다. 2015년에, Pfizer는 Neupogen, G-CSF 치료를 포함하여 그것의 포트폴리오를 위해 Hospira를 주로 인수했습니다. 이 Pfizer 두 유전자는 Amgen에 대한 경쟁하기 위해 G-CSF 약물을 설계했습니다.

Aggressive 마케팅 - 직접 광고 캠페인을 시작하면 환자와 의사의 인식이 증가합니다. 예를 들어, Amgen은 Neulasta의 한 번에 사이클 투약 편의 versus Neupogen의 일일 주사, Neulasta의 G-CSF 시장의 80 % 이상 점유율을 늘릴 수있는 전략.

세그먼트 분석 Chemotherapy 유도 Neutropenia (CIN) 시장

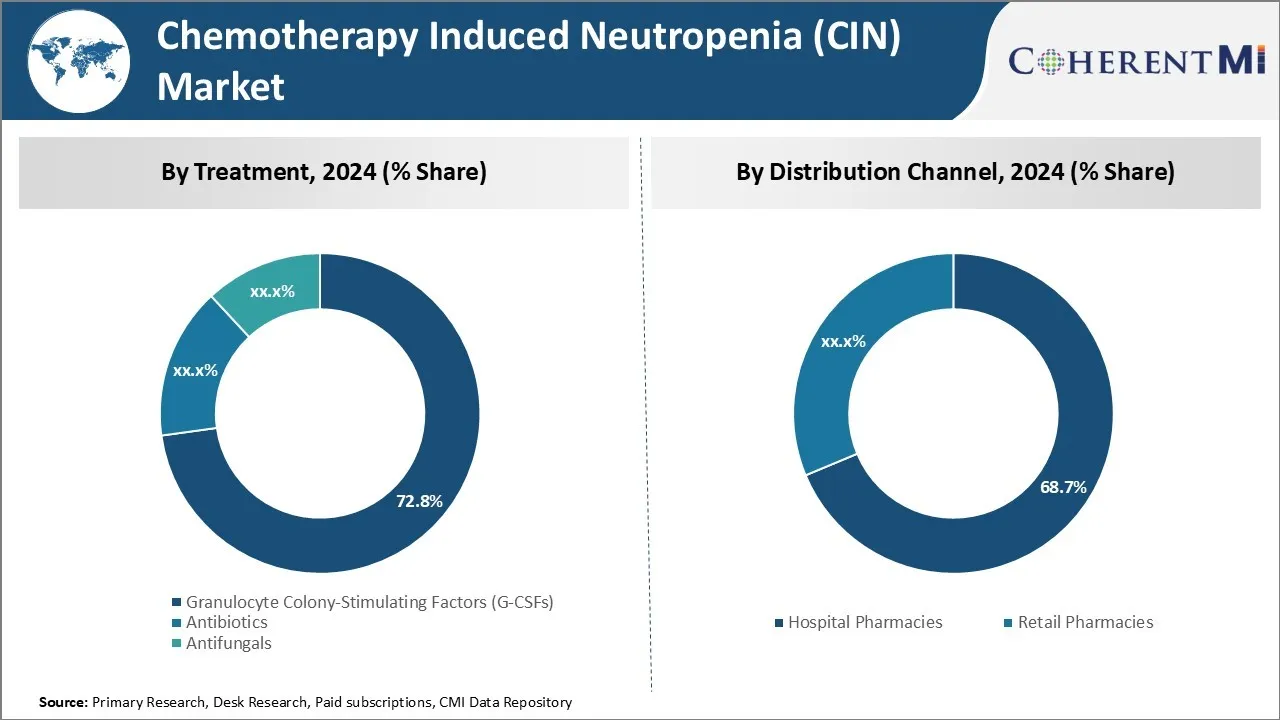

Insights, 치료 : Neutropenia 드라이브의 복원은 Granulocyte Colony-Stimulating Factors (G-CSFs)에 대한 수요를 구동

치료 측면에서, granulocyte 식민지 자극 요소 (G-CSFs)는 화학 요법과 관련된 neutropenia의 재발적 에피소드를 관리하는 데 효과가 2024 년에 시장 점유율의 72.8%에 기여하는 것으로 예상된다. Filgrastim와 Pegfilgrastim와 같은 G-CSFs는 가혹한 neutropenia 일으키는 원인이 되는 높은 위험과 화학 요법을 위해 통용됩니다. 이 biologics는 뼈 화살을 자극하여 더 백색 혈액 세포를 생성하고 neutrophil 조사를 밀어주고 화학 요법 도중 감염의 위험과 충격을 감소시키는 것을 돕습니다.

후속 chemotherapy 주기와 관련된 neutropenia의 recurrence는 암 치료에 있는 중요한 도전일 것을 계속합니다. G-CSFs는 이 문제점을 mitigating에 있는 입증된 궤도 기록 및 시간에 화학 요법의 복용량 강렬의 유지. 태브 neutropenia의 발현을 줄이기 위한 능력은 최소한의 파괴를 가진 가득 차있는 chemotherapy 복용량의 가동을 허용하고, 병원화를 방지하는 것은 G-CSFs를 위한 일관된 수요를, 특히 고르크 환자의 사이에서 유도합니다.

Insights, 유통 채널: 성장 암 Prevalence 증가 병원 약국 판매

유통 채널의 관점에서, 병원 약국은 화학 요법 유도 된 neutropenia 및 그것의 처리의 급성 성격 때문에 2024 년에 시장에 68.7%의 점유율을 기여할 가능성이있다. 암, 폐암 및 백혈병과 같은 화학 요법 요법 요법 요법 요법으로 치료 된 암의 성장률은 병원의 더 높은 볼륨에서 발생했습니다.

febrile neutropenia와 같은 화학 요법 합병증을 경험하는 환자는 병원 감독의 즉각적인 의학 개입 및 IV 약물 관리가 필요합니다. G-CSF 주입, 항생제 및 기타 neutropenia 지원 약국에서 치료 및 관리의 편의를 인정 환자는 판매를 구동합니다.

Strict 찬 사슬 필요조건 및 더 짧은 선반은 G-CSFs와 같은 생물 공학의 생활 또한 병원 공급 사슬 versus 소매 조정을 통해서 집중된 저장과 배급을 격려합니다. 또한 병원 pharmacovigilance 정책 및 포뮬러 목록은 귀중하고 높은 코스트 neutropenia 약의 배포를 장려합니다.

Insights, 암 유형 : 대상 치료 증가 Neutropenia Breast 암 환자의 위험

암 유형의 관점에서, 모유 암은 가장 높은 점유율을 시장에 내놓고 집중적인 chemotherapy로 대우된 암의 일반적인 유형 중 하나입니다. 치료 전진은 폐암, 더 새로운 화학 요법 약물 및 표적 치료제에 대한 치료 결과를 개선했으며 행동의 메커니즘으로 인해 neutropenia의 더 높은 위험에 기여했습니다.

결합 된 anthracycline 및 taxane 기반 adjuvant 요법의 성장 채택은 치료의 이전 표준에 비해 neutropen Episodeia의 심각성과 주파수를 증가시킵니다. 또한, CDK4/6 억제물 및 메타 정적 설정에서 사용되는 PARP 억제제는 화학 요법 백본으로 주어질 때 다공성 myelosuppressive 효력을 추가합니다.

Higher는 효과적으로 neutropenia complications를 관리해야 합니다 G-CSF 지원, PJP/fungal prophylaxis 및 병원화 비율의 사용을 드라이브하고 복잡한 다습한 치료법을 받기를 위한 야기성 암 환자 풀 사이에서 성장합니다.

추가 통찰력 Chemotherapy 유도 Neutropenia (CIN) 시장

- 2020 년, 약 1.79 만 명의 환자는 미국에서 가장 높은 숫자와 7MM의 화학 요법에있었습니다. CIN의 900,000건 이상의 사례가 보고되었고, 가장 높은 CIN 비율을 보여주는 암 환자와 함께 보고되었습니다.

- 산화 비율: chemotherapy 환자의 대략 20-30%는 가혹한 neutropenia를 개발합니다.

- 회사연혁 비용 : CIN 관련 병원은 에피소드 당 환자 당 예상 $ 15,000을 의료 비용으로 추가 할 수 있습니다.

경쟁 개요 Chemotherapy 유도 Neutropenia (CIN) 시장

Chemotherapy Induced Neutropenia (CIN) 시장에서 운영하는 주요 선수는 Amgen Inc., Sandoz, Teva Pharmaceutical Industries Ltd., Coherus BioSciences 및 Mylan N.V를 포함합니다.

Chemotherapy 유도 Neutropenia (CIN) 시장 선두

- (주)아벤젠

- 리뷰 쓰기

- Teva 제약 회사 소개

- Coherus 생물 과학

- Mylan, 미국

Chemotherapy 유도 Neutropenia (CIN) 시장 - 경쟁 경쟁

Chemotherapy 유도 Neutropenia (CIN) 시장

(주요 플레이어가 지배)

(많은 플레이어가 있는 매우 경쟁적)

최근 개발 Chemotherapy 유도 Neutropenia (CIN) 시장

- 8월 2023일, Amgen Inc.는 차세대 G-CSF 치료법을 개발하기 위해 바이오 기술 회사와 파트너십을 발표했습니다. 환자의 결과를 강화하고 부작용을 줄일 수 있습니다. Amgen은 antibody-drug conjugates (ADCs)의 최근 초점과 같은 다른 관련 분야에서 활동했습니다.

- 2021 년 2 월, Spectrum Pharmaceuticals는 CIN을 포함한 화학 요법 손상에서 골광을 보호하기 위해 설계된 Cosela (trilaciclib)의 FDA 승인을 받았습니다.

- 2023년 이어, Coherus는 UDENYCA® 오토인젝터의 FDA 승인을 받아 기존의 pegfilgrastim Biosimilar, UDENYCA® (pegfilgrastim-cbqv)의 새로운 프레젠테이션을 받았습니다. 이 승인은 암 치료를 겪는 환자를 위한 융통성 그리고 통제를 제공하는 혁신적인 관리 방법을 도입했습니다, 그(것)들을 집에서 주사를 받는 것을 허용하거나 on-body 장치를 위한 필요 없이 임상 조정에서.

- 2020 년 BeyondSpring Pharmaceuticals는 Plinabulin을 늦은 임상 시험으로 전진하여 화학 요법 유도 된 neutropenia (CIN)를 관리하기위한 차별화 된 면역 조절기로 잠재적으로 자극합니다. Plinabulin는 이 지역에 있는 독특하고 유망한 치료를 만드는 neutrophils의 보호를 가진 항암 효력을 결합하는 활동의 그것의 이중 기계장치를 위해 알려져 있습니다. 임상시험에서 Plinabulin의 진행은 CIN 관리의 중요한 개발으로 잠재력을 발휘합니다.

Chemotherapy 유도 Neutropenia (CIN) 시장 세분화

- 관련 기사

- Granulocyte Colony-Stimulating 인자 (G-CSFs)

- 파일 형식

- Pegfilgrastim, 그리스

- 카테고리

- 립스틱

- 항생제

- 항진균제

- Granulocyte Colony-Stimulating 인자 (G-CSFs)

- 유통 채널

- 병원 약국

- 소매 약국

- 암 유형

- Breast 암

- 폐암

- Ovarian 암

- 급성 Myeloid 백혈병 (AML)

- 림프종

구매 옵션을 알아보시겠어요?이 보고서의 개별 섹션?

자주 묻는 질문 :

화학 요법 유도 된 neutropenia (CIN) 시장은 얼마나 큰?

화학 요법 유도 neutropenia (CIN) 시장은 2024 년 USD 14.16 Bn에서 평가 될 것으로 예상되며 2031 년 USD 19.78 Bn에 도달 할 것으로 예상됩니다.

화학 요법 유도 된 neutropenia (CIN) 시장의 성장을 hampering 주요 요인은 무엇입니까?

CIN 치료의 비싼 성격은 특히 낮은 income 지역에서 액세스 할 수 있습니다. 또한 G-CSFS와 관련된 부작용은 환자 중 사용 및 준수를 결정할 수 있습니다. 이 주요 요인은 화학 요법 유도 neutropenia (CIN) 시장의 성장을 망치로 하고있다.

화학 요법 유도 된 neutropenia (CIN) 시장 성장을 구동하는 주요 요인은 무엇입니까?

전 세계적으로 암의 증가 인산은 더 높은 화학 요법 사용으로 이어졌으며, CIN 케이스와 Biosimilar G-CSFS의 개발은 비용 효율적인 치료 옵션을 제공합니다 화학 요법 유도 neutropenia (CIN) 시장.

화학 요법 유도 된 neutropenia (CIN) 시장에서 최고의 치료는 무엇입니까?

최고의 치료 세그먼트는 granulocyte 식민지 자극 요소 (G-CSFs)입니다.

화학 요법 유도 된 neutropenia (CIN) 시장에서 작동하는 주요 선수는 무엇입니까?

Amgen Inc., 샌즈, Teva 제약 Industries Ltd., Coherus BioSciences 및 Mylan N.V.는 주요 선수입니다.

화학 요법 유도 된 neutropenia (CIN) 시장의 CAGR 무엇입니까?

chemotherapy 유도 된 neutropenia (CIN) 시장의 CAGR는 2024-2031에서 4.9%로 계획됩니다.