만성 Myelomonocytic Leukemia 시장 규모 및 점유율 분석 - 성장 추세 및 예측 (2024 - 2031)

만성 Myelomonocytic Leukemia 시장은 치료 (Chemotherapy, Hypomethylating Agents, Targeted Therapy, Stem Cell Transplantation), 유통 채널 (Hospital Pharmacies, Ret....

만성 Myelomonocytic Leukemia 시장 크기

USD 기준 시장 규모 Mn

CAGR6.4%

| 연구 기간 | 2024 - 2031 |

| 추정 기준 연도 | 2023 |

| CAGR | 6.4% |

| 시장 집중도 | Medium |

| 주요 플레이어 | Immune-Onc 치료, Stemline 치료, Otsuka 제약, 인기 카테고리, 머스크 샤프 & Dohme 및 기타 |

저희에게 알려주세요!

만성 Myelomonocytic Leukemia 시장 분석

만성 myelomonocytic 백혈병 시장은 평가될 것으로 예상됩니다 2024년 USD 950.2 Mn 견적 요청 50-100 원 으로 2031, 합성 연간 성장률 증가 (CAGR) 의 6.4% 에서 2031· 최근 연구에 따르면 만성 myelomonocytic 백혈병의 전세는 지난 5 년 동안 매년 1.5 % 증가했습니다. CML의 치료에 대한 새로운 조합 치료 및 표적 약물에 대한 지속적인 R & D 및 임상 시험은이 시장에서 플레이어에게 성장 기회를 나타냅니다.

만성 Myelomonocytic Leukemia 시장 트렌드

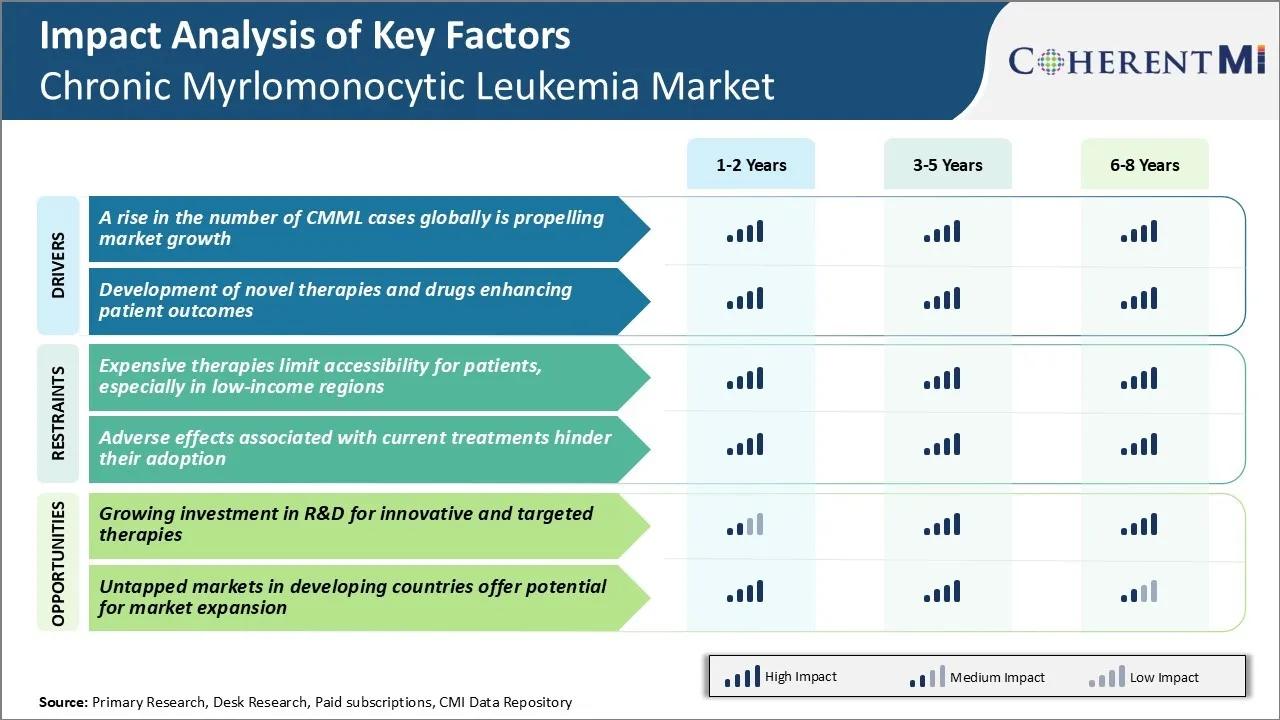

시장 드라이버 - CMML 케이스의 수에 상승 Globally는 시장 성장

세계 인구가 이전 성장함에 따라 점점 더 많은 사람들이 만성 myelomonocytic leukemia (CMML)과 관련된 위험 범주에 진입합니다. 고급 연령은 가장 강한 predisposing 요소이며, CMML 진단의 미디어 시대는 약 70 년입니다. 또한 진단 능력의 개선은 CMML 케이스의 정확한 식별 및 분류를 동시에 가능하게했습니다. 결합된 이 요인은 년 후에 CMML 년으로 진단되는 사람들의 수에 있는 꾸준한 상승에 지도했습니다.

CMML 환자의 크기가 가능한 부분은 질병 진행으로 급성 myeloid leukemia (AML)를 개발하는 경향이 있습니다. 이 치료가 필요한 사람들의 풀에서 연속 증가로 번역합니다. myelodysplastic 증후군 (MDS)과 같은 관련 된 조건의 성장 우선권은 MDS에서 CMML로 잠재적 인 시장을 확장하거나 변환 할 수 있습니다.

개발 지역의 의료 접근의 지리적 확장은 환자 인구 추세를 증폭하는 또 다른 요소입니다. 이전에는 드문 장애를 진단하기 위해 제한된 용량이 있었기 때문에 CMML을 감지하는 것이 좋습니다. 진보된 산업화한 시장은 신흥 국가가 세계적인 불균형에 점점 공헌하는 동안 그들의 높은 진단율을 유지할 것입니다.

Market Driver - Novel Therapies 개발 및 약물 강화 환자 결과

최근 연구 활동은 CMML 환자에게 흥미로운 새로운 치료 옵션을 생성했습니다. 아직도 고아병, CMML에 대한 고도로 인식이 집중된 약물 개발 이니셔티브. 식별 된 병리를 타겟팅하는 새로운 분자 엔티티티는 시장의 치료 선택을 풍부하게합니다.

주요 인스턴스는 2018 년 최초의 CD33 대상 약물 gilteritinib의 미국 FDA 승인입니다. CD33는 CMML 세포에 높게 표현되고 차별화와 apoptosis 유도를 위한 viable 표적을 제공합니다. 임상시험 결과, gilteritinib의 뜻깊은 효능이 특히 고급 또는 퇴행성 질환에 노출되었습니다. 그것은 기존의 치료보다 outcomes를 개선하는 중요한 돌파구를 나타냅니다.

또 다른 중요한 이정표는 2021 년에 유럽 CMML에 대한 decitabine의 승인이 가장 좋은 지지 치료와 비교하여 전체 생존을 유발했습니다. Decitabine는 세포 살충제를 자극하기 위하여 DNA methyltransferase 억제물 interfering입니다. 그것의 새로운 CMML 표시는 더 높은risk MDS를 위한 유일한 이전 승인 보다는 선택권을 확장했습니다.

이러한 혁신은 더 긴 생존 시간과 몇 가지 증상을 통해 환자의 결과를 직접 강화하고 있습니다. 중앙 드라이버는 CMML 시장의 힘에 긍정적으로 동기를 부여합니다. Novel therapeutics는 다양한 단계에서 질병을 효과적으로 관리하기위한 옵션을 확장합니다. 이것은 공급자와 환자 신뢰를 사용할 수 있는 처리에 자극합니다.

시장 도전 - 저렴한 치료 한계 환자를위한 접근성, 특히 낮 소득 지역에서

만성 myelomonocytic leukemia 시장에 직면 한 주요 과제 중 하나는 사용 가능한 치료의 높은 비용입니다. chemotherapy와 뼈 marrow 이식과 같은 CML 치료는 길고 비싼 병원 체재를 요구합니다.

또한, 더 새로운 표적 치료는 midostaurin 및 quizartinib와 같은 생존 결과가 6 형성 연간 가격 태그와 함께 제공됩니다. 이러한 비싼 치료는 강력한 공공 의료 시스템 또는 보험 적용없이 많은 환자, 특히 낮은 중간 소득 국가에서 많은 환자에 대한 도달을 밖으로 넣어.

감당성 문제점은 임상 채택을 늦추고 효과적인 배려를 위한 한정된 선택권 없이 환자를 나타낸다는 접근에 중요한 장벽입니다. 액세스 확장하려면 새로운 가격 및 의료 배달 모델은 CML 치료에서 지속적인 R & D 투자에 대한 인센티브에 부정적인 영향을 미치지 않고 소득 기반 비용 제어 전략을 통합하는 데 필요할 수 있습니다.

Market Opportunity - 혁신적이고 Targeted Therapies를 위한 R&D 투자 성장

만성 myelomonocytic leukemia 시장의 성장 기회는 소설의 연구 및 개발, 표적 치료 접근에 투자하여 구동됩니다. CML 병리학의 더 나은 이해로, 많은 생물공학 및 약제 회사는 작은 분자 억제물, 항체 치료, immunotherapies 및 유전자 치료와 같은 더 정확한 표적 대리인을 탐구하고 있습니다.

몇몇 고위험 후보자는 현재 임상 시험에서, 응답 비율을 개량하기 위하여 잠재력, 기존하는 배려의 표준에 장기적인 결과 및 안전 단면도입니다. 큰 환자 인구와 높은 unmet 필요로, CML는 연구 및 개발 투자를 위한 매력적인 치료 지역을 나타냅니다.

혁신적인 파이프라인 치료의 더 성공적인 임상 검증은 향후 몇 년 동안 여러 새로운 제품 승인 및 Blockbuster 판매 잠재력으로 이어질 수 있습니다.

처방자의 선호도 만성 Myelomonocytic Leukemia 시장

CMML은 일반적으로 질병의 심각성 및 증상을 기반으로 한 단계 현명한 치료 접근 방식을 따릅니다. 온화한 증상을 가진 낮은risk 이른 단계 CMML를 위해, 처방전은 수시로 가까운 감시를 추천합니다.

질병은 혈액 세포를 악화하고 확대한 spleen/liver를 가진 중간물 단계에, 첫번째 선 처리는 시작됩니다. Hydroxyurea (Hydrea)는 일반적으로 빠른 성장 백혈구를 통제하고 관련 증상을 감소시키기 위하여 처방됩니다. Prescribers는 또한 azacitidine (Vidaza) 또는 decitabine (Dacogen)와 같은 hypomethylating 대리인을 위해 생존을 확장하기 위하여 보인 잘 관대한 구두/IV 치료입니다.

심한 장기 참여를 가진 고층 늦은 단계 CMML을 위해 두 번째 라인 치료가 중요합니다. 많은 처방전은 FLT3 억제제 gilteritinib (Xospata)와 같은 새로운 표적 치료법을 평가하는 임상 시험 등록을 선호합니다. 줄기세포 기술의 선두주자인 줄기세포 기술의 선두주자인 줄기세포 기술의 선두주자입니다.

Prescriber 선호도는 환자 comorbidities, 지원 관리 및 보험 승인에 의해 영향을받습니다. hydroxyurea와 같은 구두 치료는 더 오래된 comorbid CMML 케이스에 있는 더 쉬운 고착을 위해 선호됩니다 진료소 방문을 요구하는 IV 약. 임상 요인과 실제 치료 고려 사항 모두 이해는 효과적으로 처방전 요구 사항을 해결하는 것이 중요합니다.

치료 옵션 분석 만성 Myelomonocytic Leukemia 시장

CMML은 백색 혈액 세포 조사에 근거를 둔 낮은risk와 고추 질병으로 넓게 분류되고 혈액과 뼈 화살에 있는 폭발의 백분율. 저리스크 초기 단계 CMML를 위해, 처리는 prednisone 같이 glucocorticoids를 가진 hydroxyurea 또는 immunosuppressive 치료를 통해 증후에 집중합니다.

더 높은 위험 질병 또는 질병이 진행될 때, 선호한 첫번째 선 처리는 DNA methyltransferase 억제물 azacitidine (Vidaza) 및 histone deacetylase 억제물 decitabine (Dacogen)의 조합입니다. 이 조합은 결함 DNA를 재생하고 MDS와 백혈병 세포에 있는 세포 주기 체포 그리고 세포 죽음을 유도합니다. CMML에 대한 단일 에이전트에 대한 더 나은 응답률과 생존 이점을 보였습니다.

hypomethylating 대리인에 반응하지 않는 사람들을 위해 또는 초기 응답 후에 재발한, 1 차적인 처리는 환자가 충분히 적합하다면 줄기 세포 이식입니다. 줄기 세포는 건강한 세포를 가진 불완전한 뼈 marrow를 대체합니다. 임상 시험은 또한 FLT3 억제제 gilteritinib (Xospata)와 BCL2 억제제 venetoclax (Venclexta)와 같은 약물을 재발/refractory CMML.

치료의 선택은 질병 위험, 환자 피트니스, 사전 응답 및 줄기 세포 기증자의 가용성에 따라 달라집니다.

주요 플레이어가 채택한 주요 승리 전략 만성 Myelomonocytic Leukemia 시장

Strategy 1: Acquisitions & Collaborations to gain access to 소설 약물 후보자

회사는 합병 및 인수를 통해 유망 의약품 개발 프로그램에 중점을두고 있습니다. 예를 들어, 2021 년 Otsuka Pharmaceutical 인수 Astex Pharmaceuticals는 CMML 및 기타 myeloid malignancies에 대한 실험 약물 인 guadecitabine에 대한 액세스를 얻습니다. 이러한 거래는 파이프라인과 Diverify 포트폴리오를 강화합니다.

회사연혁 2: 기존 약물의 확장 표시

CMML의 rarity와 이진성에게 주어진 약의 레테르를 붙이는 것을 목표로 합니다. 2018 년, 피벗 단계 3 평가판은 Vidaza (azacitidine)가 CMML에서 전반적인 생존을 향상 시켰습니다. 최고의 사용으로 FDA를 이끌고 있습니다.

전략 3: 빠른 궤도 지적 및 가속된 승인 통로

기업이 가능한 경우 신속한 규제 설계를 추구합니다. 2014년에, Dartmouth의 Thompson 센터는 CMML를 위한 quercetin를 위한 orphan 약 지적을 받았습니다. 승인에 따라 7 년의 시장 배율, 인센티브 투자.

전략 4 : 늦은 단계 개발 및 상용화를위한 파트너

작은 환자 인구와 높은 비용, 파트너가 추구 될 수 있습니다. 2017 년 MEI Pharma는 Kyowa Kirin에게 $ 55M의 선불 결제 및 최대 $ 630M의 이정표에 대한 Kyowa Kirin의 선도적 인 단계 3 개발 및 상업화와 함께 Kyowa Kirin을 인수했습니다.

세그먼트 분석 만성 Myelomonocytic Leukemia 시장

Insights, 치료 : Chemotherapy는 CMML 치료가 Broad Applicability 때문에

치료 측면에서 화학 요법은 2024 년 만성 myelomonocytic leukemia 시장의 40.7%의 점유율을 차지하여 환자 인구의 넓은 적용을 소유하고 있습니다. cytarabine과 hydroxyurea의 1 차적으로 이루어져 있는 Chemotherapy는, 초기 단계에서 고급에 CMML 케이스의 광범위를 위한 치료 선택권을 제안합니다. 표적 치료 또는 줄기 세포 이식과는 달리, chemotherapy는 질병 특성에 관계 없이 첫번째 선 또는 그 후에 처리로 이용될 수 있습니다.

이 유연성은 화학 요법을 효과적으로 치료할 수 있습니다. CMML 케이스의 부피는 치료 중 일부 시점에서. 특히 Cytarabine은 심리학자가 더 적극적인 접근을 필요로하지 않는 저리스크 환자에서 치료를 시작하기 위해 매우 익숙한 표준화 된 정체제를 제공합니다. 다른 옵션이 실패하는 더 높은 위험 또는 재발된 경우, hydroxyurea는 증상을 제어하고 생존 시간을 연장 할 수있는 palliative 처리를 제공합니다. chemotherapy 투약의 안정성 그리고 조정성은 또한 다른 선택권을 잘 허용하지 않을지도 모르다 오래된 frailer CMML 환자를 위해 amenable 만듭니다.

다양한 CMML 환자 인구의 광범위한 응용성에 따라 화학 요법은 치료 전략의 앵커 역할을합니다. 그것은 환자 치료 또는 줄기 세포 이식의 연속적인 선에 모험하기 전에 가장 새로 진단된 케이스를 위한 관리를 시작하는 믿을 수 있는 표준을 줍니다.

Insights, 유통 채널: 병원 약국 리드 CMML 약 분배

유통 채널의 관점에서 병원 약국은 2024 년에 CMML 시장의 60.3% 점유율을 보유 할 가능성이 있으며, 치료 요법을 분배하고 관리하기위한 중앙 역할로 인해. CMML은 종종 복잡한 멀티 드럭 chemotherapy 또는 표적 치료 조합 요법이 정맥 주입 또는 주입을 통해 관리, 병원은 1 차적인 배려 조정으로 봉사한다.

환자와 같은 관련 서비스 또는 제대로 관리하는 방법 가정 주입 또는 치료 약 가용성은 또한 제공됩니다. 강력한 임상 약국의 필요는 complications를 경험할 수 있는 줄기 세포 이식 환자를 위해 더 증가합니다. 간접 입원 중의 모니터링은 실험실 결과 및 부작용 프로파일을 기반으로 처리 계획에서 신속하게 조정 또는 간접을해야합니다. 다수 공급자의 맞은편에 전문화한 취급, 준비 및 약 reconciliation를 위한 필요조건 때문에, 병원 약은 CMML 약을 배포하는 허브입니다.

Outpatient는 또한 수시로 소매 위치에 병원 약국을 통해서 지시됩니다. 환자가 inpatient와 outpatient 설정 사이 전환으로 치료의 간소화. 병원 약국 부서가 제공하는 포괄적 인 서비스는 진단의 복잡한 CMML 요법을 위해 분배의 중심 지점으로 설립되었습니다. 셀룰러 치료 제품 및 지원에 대한 전문 지식은이 고위성 백혈병 하위 유형의 전투에 중요한 파트너를 만듭니다.

추가 통찰력 만성 Myelomonocytic Leukemia 시장

- 약 1,500 CMML의 새로운 사례는 미국에서 매년 진단되며 효과적인 치료 옵션과 질병의 인식을 강조합니다.

- CMML은 지속적인 주변 혈액 모노시 투과 및 dysplastic 뼈 화살 기능으로 특징입니다. CMML은 폭발 셀 비율을 기준으로 세 가지 유형으로 분류됩니다.

경쟁 개요 만성 Myelomonocytic Leukemia 시장

Chronic Myelomonocytic Leukemia Market에서 운영하는 주요 플레이어는 Immune-Onc Therapeutics, Stemline Therapeutics, Otsuka Pharmaceutical, Novartis, Merck Sharp & Dohme, Novartis AG, Celgene Corporation (현재 브리스톨 마이어스 Squibb의 일부), Abb를 포함합니다. Vie Inc., 재즈 제약, 그리고 Takeda 제약 회사 제한.

만성 Myelomonocytic Leukemia 시장 선두

- Immune-Onc 치료

- Stemline 치료

- Otsuka 제약

- 인기 카테고리

- 머스크 샤프 & Dohme

만성 Myelomonocytic Leukemia 시장 - 경쟁 경쟁

만성 Myelomonocytic Leukemia 시장

(주요 플레이어가 지배)

(많은 플레이어가 있는 매우 경쟁적)

최근 개발 만성 Myelomonocytic Leukemia 시장

- Immune-Onc Therapeutics는 유럽 혈액학 협회 (EHA) 연례 회의에서 Chronic Myelomonocytic Leukemia (CMML) 환자에 있는 그들의 약 IO-202를 위한 긍정적인 단계 Ib 확장 cohort 자료를 발표했습니다. 이 데이터는 IO-202, azacitidine과 조화하여 CMML 환자 중 조기 및 유지 보수를 포함하여 유망한 결과를 보여주었습니다. 이 결과는 IO-202가 CMML 환자를 위한 정면 치료에 귀중한 추가될 수 있다는 것을, 현재 유효한 한정된 처리 선택권에 개량하는 건의합니다.

- 2 월 2024에서 Immune-Onc 치료제는 Chronic Myelomonocytic Leukemia (CMML) 치료를위한 IO-202에 대한 FDA Orphan 약물 설계를 받았습니다. IO-202는 CMML 및 기타 혈액 암에 대한 소설 치료로 개발되는 LILRB4 수용체를 대상으로 한 일류 인간화 된 항체입니다. FDA의 Orphan Drug Designation은 승인시 세금 신용 및 시장 면제와 같은 혜택을 제공하는 희귀 질병을위한 약물의 개발을 지원하기 위해 예정되어 있습니다.

만성 Myelomonocytic Leukemia 시장 세분화

- 관련 기사

- 화학 요법

- Cytarabine의 특징

- Hydroxyurea 소개

- Hypomethylating 대리인

- 아자시딘

- 스낵 바

- 대상 치료

- 프로젝트

- Stem Cell 이식

- Allogeneic 줄기 세포 이식

- Autologous 줄기 세포 이식

- 화학 요법

- 유통 채널

- 병원 약국

- 소매 약국

- 온라인 약국

구매 옵션을 알아보시겠어요?이 보고서의 개별 섹션?

자주 묻는 질문 :

만성 myelomonocytic 백혈병 시장은 얼마나 큰가요?

만성 myelomonocytic 백혈병 시장은 USD 950.2에서 평가 될 것으로 예상됩니다. 2024 년 Mn은 USD 1462.5에 도달 할 것으로 예상됩니다. 으로 2031

만성 myelomonocytic 백혈병 시장의 성장을 hampering 주요 요인은 무엇입니까?

환자를 위한 비싼 치료 한계 접근 가능성, 특히 낮에서 지역, 및 현재 처리와 관련된 부작용은 그들의 채택을 방해합니다. 이러한 주요 요인은 만성 myelomonocytic 백혈병 시장의 성장을 hampering.

만성 myelomonocytic 백혈병 시장 성장을 운전하는 주요 요인은 무엇입니까?

CMML 케이스의 수로 상승은 전 세계적으로 시장 성장을 추진하고 있습니다. 또한, 소설 치료와 약물의 개발은 환자의 결과를 향상시키는 것입니다. 이것은 만성 myelomonocytic 백혈병 시장을 모는 중요한 요인입니다.

만성 myelomonocytic 백혈병 시장에서 최고의 치료는 무엇입니까?

주요 치료 세그먼트는 화학 요법입니다.

만성 myelomonocytic leukemia 시장에서 작동하는 주요 선수는 무엇입니까?

Immune-Onc Therapeutics, Stemline Therapeutics, Otsuka Pharmaceutical, Novartis, Merck Sharp & Dohme, Novartis AG, Celgene Corporation (현재 Bristol Myers Squibb의 일부), AbbVie Inc., 재즈 제약 및 Takeda Pharmaceutical Company Limited는 주요 선수입니다.

만성 myelomonocytic 백혈병 시장의 CAGR는 무엇입니까?

만성 myelomonocytic 백혈병 시장의 CAGR는 2024-2031에서 6.4%가 될 것으로 예상됩니다.