위장 심근 (GIST) 가격표 규모 및 점유율 분석 - 성장 추세 및 예측 (2024 - 2031)

위장 심근 (GIST) 시장은 제품 (시장 마약, 단계 III 파이프라인 약)에 의해, 약 종류 (Tyrosine Kinase Inhibitors, Chemotherapy, Immunotherapy)에 의해, 관리 (오랄, 정맥), 지리 (북아메리카, 라틴 아메리카, ....

위장 심근 (GIST) 가격표 크기

USD 기준 시장 규모 Bn

CAGR9.6%

| 연구 기간 | 2024 - 2031 |

| 추정 기준 연도 | 2023 |

| CAGR | 9.6% |

| 시장 집중도 | High |

| 주요 플레이어 | Novartis AG, 이탈리아, 회사 소개, 바이어 AG, 로치 홀딩 AG, 엘리 릴리와 회사 및 기타 |

저희에게 알려주세요!

위장 심근 (GIST) 가격표 분석

위장 스트로먼 종양 (GIST) 시장은 추정된다 100원 1.2 2024년 Bn 견적 요청 2031년 USD 2.28 Bn화합물 연례 성장률에서 성장하는 (CAGR) 의 9.6% 에서 2031. GIST 암의 사용 가능한 치료 옵션에 대한 표적 치료의 채택 증가, 위장 암의 발생과 같은 주요 요인은 수요를 높일 것입니다.

위장 심근 (GIST) 가격표 트렌드

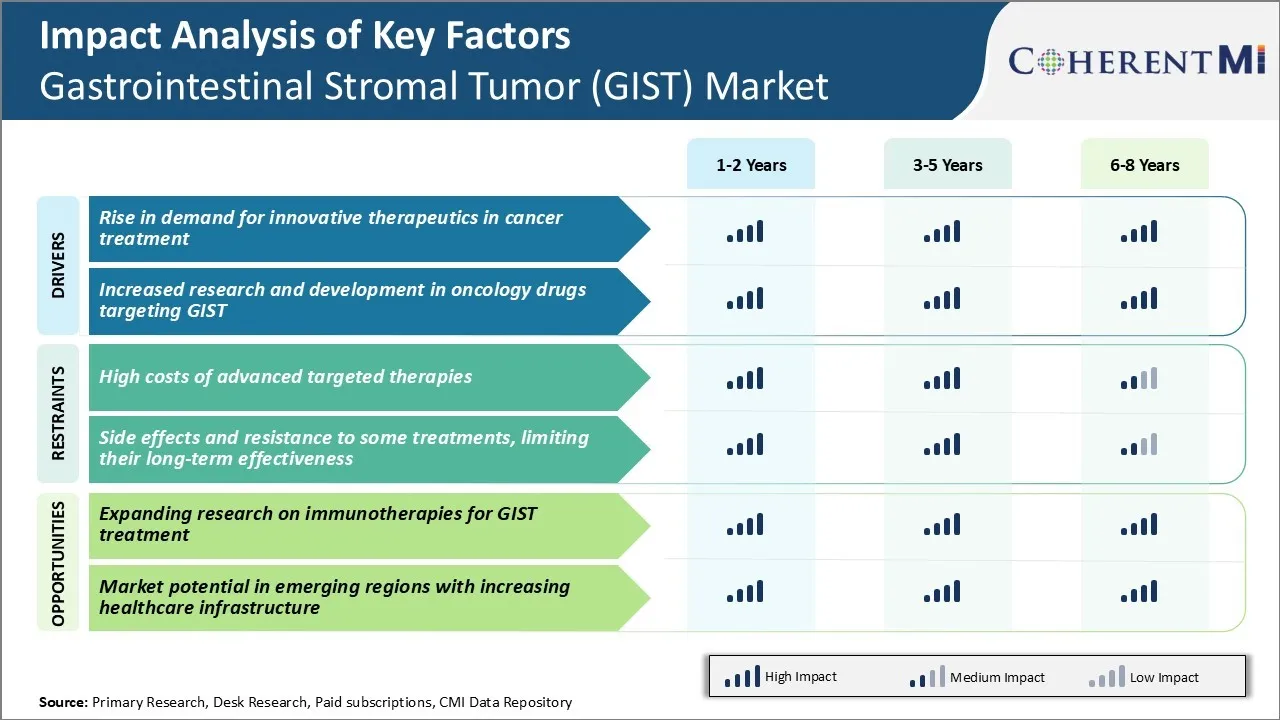

시장 드라이버 - 암 치료에 혁신적인 치료를위한 수요에 상승

암의 전임으로 전 세계적으로 상승, 환자 및 가족은 질병을 효과적으로 물리칠 수있는 고급 치료 옵션을 찾습니다. GIST는 전 세계적으로 진단된 몇몇 케이스와 더불어 예외가 없습니다. 전통적인 chemotherapy 및 방사선에는 뜻깊은 부작용이 있고 항상 성공하지 않습니다. GIST에 의해 영향을받는 사람들은 암을 정확하게 타겟팅하고 최소한의 독성으로 몸에서 제거 할 수있는 최첨단 연구를 통해 개발 된 소설 의약품을 크게 좋아합니다.

최근 몇 년 동안 GIST에 특화된 많은 혁신적인 약물은 엄격한 임상 테스트 후 위장 뇌 종양 (GIST) 시장에 진입했습니다. 이러한 새로운 약물은 더 유연하고 종종 기존 대안에 비해 환자의 결과를 크게 향상시킬 수 있습니다. GIST의 독특한 분자 특성에 중점을 둔 세련된 메커니즘을 통해 작동합니다.

GIST 약물의 개척의 입장과 성공은 의료 공동체에서 희망을 높였습니다. Biopharmaceutical 혁신에 있는 전진은 직접 환자 배려를 강화하고, 새로운 치료 선택권을 위한 수요를 강화하. 의약품 제조업체는 GIST-centered R&D를 우선적으로 진행하여 차세대 솔루션을 개발하여 unmet Needs를 해결합니다. 이 순간은 위장 스트로마 종양 (GIST) 시장의 긍정적 인 추세에 중요한 역할을합니다.

시장 드라이버 - Oncology Drugs Targeting GIST의 연구 및 개발

종양학은 지난 수십 년 동안 제약 투자를 유치하는 주요 치료 분야 중 하나입니다. 암은 전세계 수백만에 영향을 미치는 선도적 인 공공 보건 우려가 남아 있습니다. GIST를 포함한 다양한 Malignancies를 이해하고 패배하는 지속적인 노력은 결코 느려지지 않았습니다. 오늘날의 암 연구는 질병의 복잡한 분자 드라이버에 대한 지식을 확장했습니다. Ongoing exploration은 매우 효과적인 치료법을 개발하기 위해 이러한 통찰력을 활용합니다.

시장 이해 관계자는 초기 재판에서 유망한 표시를 바탕으로 매년 GIST 약물 R & D 프로그램에 실질적인 자금을 양수하고 있습니다. 다른 단계에 다수 화합물은 급속한 종양 성장을 몰고 또는 metastasis를 금합니다. 암에 대한 신체의 자연 방어를 강화하거나 더 강한 효과를 위해 특수 메커니즘을 결합 할 수있는 일부 작업. 승인 된 표준에 따라 개선 할 수있는 잠재력을 고려하는 초기 결과 포인트. 이 motivates는 약물 개발 파이프라인의 후보를 전진하는 노력.

그 사이에, 전 세계 각종 연구 기관은 새로운 avenues를 열 수 있는 GIST의 비강성 임상 및 세포질 측면의 이해를 확장하고 있습니다. GIST 약물 혁신에 중점을 둔 전체 R & D 활동은 향후 치료 용량 및 시장 확장에 긍정적 인 감정을 구축합니다. Stakeholders는 과학적인 내구시간을 통해 질병을 물리칠 것을 약속합니다.

시장 도전 - 고급 대상 치료의 높은 비용

Gastrojangal Stromal Tumor (GIST) 시장에서 직면 한 주요 과제 중 하나는 고급 타겟 치료의 높은 비용입니다. GIST 종양은 종종 중요한 비용과 관련있는 imatinib (Gleevec) 또는 regorafenib (Stivarga)와 같은 표적 치료법을 가진 일생 처리를 요구합니다. 이 표적 치료는 GIST 환자의 결과와 생존율을 크게 개선했습니다.

그러나, 그들은 또한 매우 비싼 종종 치료 년 당 $100,000 이상 비용. 높은 비용으로 인해 이러한 생명 절약 약물에 대한 환자 액세스는 특히 제한된 의료 예산을 가진 개발 국가에서 도전 남아있다. 높은 치료 비용 또한 높은 보험 프리미엄 및 공동 지불을 지불하는 환자에 상당한 재정 부담을 넣어. 치료와 관련된이 금융 독성은 적시에 부정적인 영향을 미칠 수 있습니다.

제약 회사는 새로운 가격 전략과 환자 지원 프로그램을 탐구해야 현대 GIST 치료에 글로벌 액세스를 향상. 정부 및 의료 시스템은 또한 비용 효율적인 타겟 치료의 더 큰 사용을 지원하기 위해 추가 기금을 할당해야합니다. 왼손잡이의 경우, 감당성의 문제점은 긴 실행에 혁신적인 GIST 처리와 임상 결과의 전반적인 섭취를 제한할 수 있습니다.

시장 기회 - GIST를 위한 Immunotherapies에 대한 연구 확대 제품정보

GIST 시장의 중요한 기회는 GIST 치료에 대한 immunotherapies에 대한 연구를 더욱 확장합니다. 표적 치료는 혁명적인 GIST 치료, 이 약에 저항은 더 긴 실행에 있는 도전 남아 있습니다. 약 저항하는 GIST 전투에 새로운 치료 접근법을 탐구하는 긴급한 필요가 있습니다.

Immune 검문소 억제제 및 다른 immunotherapy 대리인은 다른 종양 유형을 위한 유망한 결과를 보여주었습니다 그러나 GIST를 위해 크게 비교되지 않는 남아 있습니다. 초기 연구에 따르면 이러한 치료는 환자의 면역 체계를 강화하여 표적 치료의 일부 제한을 극복 할 수 있습니다. 더 많은 임상 시험은 항-PD1 억제제와 같은 각종 immunotherapies를 혼자 평가하고 또는 기존 표적 치료와 조화하여 입니다.

지속적인 연구에서 긍정적 인 결과는 중요한 새로운 치료 옵션으로 immunotherapies를 설치할 수 있습니다. 이것은 질병의 다른 단계에 GIST를 효과적으로 대우하기 위하여 유효한 armamentarium를 실질적으로 확장할 것입니다. 정부 기관의 연구 기금 및 지원 증가는 immunotherapies의 개발을 가속화 할 수 있습니다. 임상 실습에 대한 성공적인 통합은 전 세계 GIST 환자들에게 장기적인 결과를 변환하는 잠재력을 가지고 있습니다.

처방자의 선호도 위장 심근 (GIST) 가격표

GIST는 전형적으로 질병의 단계에 기반한 단계 현명한 접근법을 통해 대우됩니다. 지방질환병을 위해, 수술은 완전한 resection의 목표에 표준 첫번째 선 처리를 남아 있습니다. 외과 후보자 또는 재전류/metastatic 질병을 가진 환자를 위해, 약 치료는 선호됩니다.

첫번째 선 약 처리는 imatinib (Gleevec)와 같은 tyrosine kinase 억제물 (TKIs)를 포함합니다. Imatinib는 GIST 종양에서 전등되는 KIT 또는 PDGFRA 단백질의 mutations에 의해 모는 이상한 kinase 활동을 금해서 작동합니다. 초기 단계 recurrent/metastatic GIST를 위해, 하루 400mg에 imatinib는 선호한 선택권입니다. imatinib에 진행하는 환자를 위해, 일 당 50mg에 두번째 선 sunitinib (Sutent)는 처방됩니다. Sunitinib는 또한 KIT와 PDGFRA 통로를 표합니다 그러나 imatinib와 비교된 명백한 kinase 금지 단면도가 있습니다.

환자에게 적합하거나 imatinib와 sunitinib 둘 다에 aslerant를 위해, 제 3 선 정권은 규제에 의하여 찬성된 regorafenib (Stivarga)의 사용을 포함합니다. Regorafenib는 angiogenesis와 oncogenesis에서 관여된 다수 kinases를 금하고 굴절 GIST 환자에 있는 생존 이익을 보여주었습니다. 노출량은 전형적으로 처리 주기 떨어져 3 주 on/1 주 동안 구두로 한 160mg입니다.

환자의 의료 역사, 증상, 종양 단계 / 하위 유형, 부작용에 대한 공차, 가장 중요한, 치료의 이전 줄에 응답을 포함하기위한 주요 영향력 요소.

치료 옵션 분석 위장 심근 (GIST) 가격표

GIST에는 4개의 주요 단계가 있습니다 - 현지화된, 국부적으로 진보된, metastatic/unresectable, 및 recurrent/progressive. 지방화된 재조정 GIST를 위해, 종양의 외과 제거 (보통적으로 실행된 laparoscopically)는 1 차적인 처리 선택권입니다.

지역적으로 고급 또는 metastatic/unresectable GIST를 위해, 표적 약물 치료는 추천됩니다. Imatinib (Gleevec)는 GIST를 위한 첫번째 FDA 승인된 표적 치료이고 표준 첫번째 선 처리를 남아 있습니다. Imatinib는 종양 성장을 모는 이상한 KIT와 PDGFRA 단백질을 금해서 작동합니다. imatinib, sunitinib (Sutent)에 응답할 수 없는 환자는 두번째 선 치료로 추천됩니다. Sunitinib는 또한 angiogenesis를 승진시키는 추가 수용체와 함께 KIT와 PDGFRA를 표합니다.

imatinib와 sunitinib에 진행하는 환자를 위해, regorafenib (Stivarga)는 표준 3 선 선택권입니다. Regorafenib는 종양 성장과 확산에 관련된 여러 키나제를 차단하여 GIST를 싸웁니다. nintedanib와 regorafenib를 결합한 최근 연구는 환자를 위한 안전하고 효과적인 4 선 대안을 더 이상 다른 표적 치료에 반응하지 않습니다.

표적 약물의 순차적 사용은 다른 단계에 GIST를 연료를 공급함으로써 질병 진행을 가장 긴 지연시킵니다. 치료 응답과 부작용의 가까운 감시는 의사가 치료의 각 선에 가장 효과적인 개인화한 선택권을 결정하는 것을 허용합니다.

주요 플레이어가 채택한 주요 승리 전략 위장 심근 (GIST) 가격표

FDA 승인 및 성공적인 약물 출시 :

플레이어가 채택 한 가장 중요한 전략 중 하나는 FDA 승인을 얻고 GIST를 치료하기 위해 새로운 약물을 성공적으로 출시했습니다. 예를 들어, Novartis는 imatinib와 sunitinib의 실패 후에 2013년에 Stivarga (regorafenib)를 위한 FDA 승인을 얻었습니다.

새로운 표적 치료에 초점:

Bayer 및 Deciphera Pharmaceuticals와 같은 플레이어는 ripretinib와 rebastinib와 같은 새로운 표적 치료를위한 늦은 단계 임상 시험을 수행하고 있습니다. 승인되면,이 약은 4 회 라인 또는 나중에 치료를위한 유일한 승인 치료가 될 것입니다.

전략적 인수:

Bayer는 2020 년에 BluePrint Medicines 인수를 통해 종양학 포트폴리오를 강화했습니다. $ 1.5 억. 이것은 조사 약, pralsetinib, GIST를 포함하여 RET-altered 단단한 종양의 처리를 포함하여 정밀도 약 프로그램의 파이프라인을 추가했습니다.

Blockbusters의 수명 관리:

Novartis는 새로운 표시와 정립과 같은 다양한 전략을 통해 Gleevec의 상업적 잠재력을 확장했습니다. 이것은 2009년에 소아과 GIST에 대한 승인을 받습니다.

폭발 약물 개발을 위한 협력:

Deciphera는 2020 년 Zai Lab과 협력하여 중화 인민 공화국의 rebastinib의 개발 및 상용화를 가속화했습니다. 이러한 파트너십은 기업들이 새로운 시장과 환자들에게 더 빠르게 접근할 수 있도록 도와줍니다.

세그먼트 분석 위장 심근 (GIST) 가격표

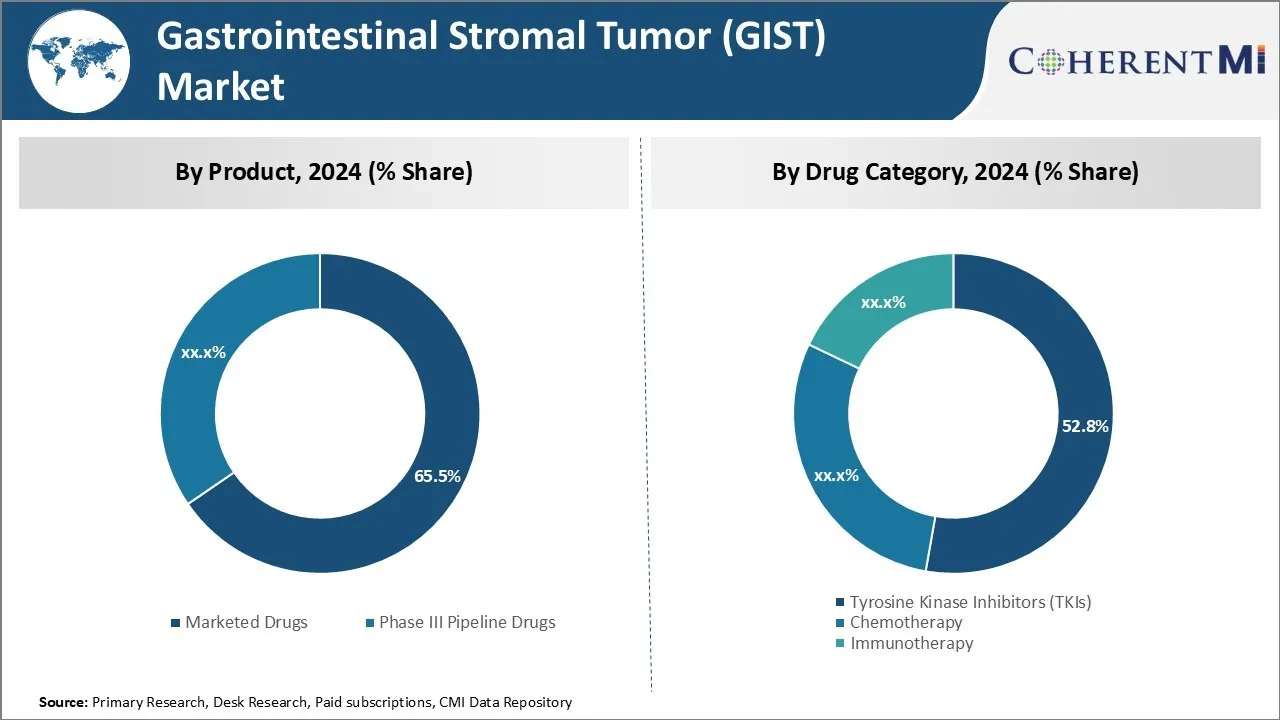

Insights, 제품 : 시장 의약품과 표적 치료의 성장

제품의 관점에서, 시장에 내놓은 약은 혁신적인 표적 치료의 가용성을 소유하는 2024년에 위장 스트로mal 종양 (GIST) 시장의 65.5% 몫을 위한 계정에, 추정됩니다. 지난 수십 년 동안의 연구 노력은 암 성장을 금하는 행동의 소설 메커니즘과 표적 약물의 개발을 주도했다. Imatinib는 첫 번째 승인 된 표적 치료로 GIST 치료를 혁명. 그것은 현저한 응답률과 개량한 생존 결과를 보여줍니다.

그 이후로, regorafenib와 ripretinib 같은 두 번째 세대 약물은 치료 옵션을 확장했습니다. 그들의 개량한 선택성, 구두 행정의 안전 단면도 및 편익은 화학 요법에 그(것)들을 선호했습니다. 종양 생물학을 이해하는 지속적인 발전은 또한 새로운 표적을 식별하는 데 도움이되며 위장 스트로마 종양 (GIST) 시장에서 더 새로운 타겟 에이전트의 출시를 구동합니다. 의사와 환자 중 표적 치료의 이점의 증인은 이 시장에 내놓은 약의 섭취를 더 밀어줍니다.

Insights, 약 범주: Kinase Inhibition의 사전

약 카테고리의 관점에서, tyrosine kinase 억제물 (TKIs)는 GIST에 있는 그들의 설치한 효험 및 안전에 owing 2024년에 있는 위장 스트로마 종양 (GIST) 시장의 52.8% 몫을 위한 계정에 계획됩니다. Tyrosine kinases는 GIST 종양의 유도 신호 통로에 있는 중앙 역할을 합니다. TKI는 특히 비정상적인 kinase 활동을 금해서 치료의 mainstay로 출현했습니다. Imatinib는 첫번째 승인된 TKI이고 첫번째 선 처리의 표준 관리 남아 있습니다.

regorafenib와 ripretinib와 같은 두 번째 세대 다 표적 TKIs는 imatinib에 추가 혜택을 제공합니다. 그들의 가동 가능한 투약 계획 및 관리 가능한 독성 단면도는 환자 결과 및 수락을 개량했습니다. Continued research to discover 소설 kinase 대상은 미래의 더 새로운 TKI의 출시를 볼 가능성이 있습니다. kinase 금지의 이득을 검증하는 광대한 임상 증거는 그것에게 의학 전문가의 선호한 처리 modality를 만듭니다.

Insights, 관리 루트 : 구강 관리의 편의

행정의 경로에서, 구두는 환자와 배려를 제안하는 supreme 편익과 융통성에 가장 높은 공유에 공헌합니다. GIST 치료의 전형적으로 장기적인 성격을 주는, 구두 관리는 정맥 치료에 더 적은 침략적인 대안을 제공합니다.

그것은 가정에 약의 편리한 자체 관리 또는 일상 생활에 따라 할 수 있습니다. 치료에 대한 준수와 준수를 향상시킵니다. 구두 약은 또한 주입 관리를 위한 병원/병원 방문에서 자유를 제안합니다. 사용의 용이성은 GIST 환자의 삶의 우수한 품질을 촉진합니다.

거의 모든 승인된 표적 치료는 imatinib 같이 정면 선 선택권을 포함하여 구두 정립에서 유효합니다. 시장 선호도는 환자가 훨씬 혼란없이 자신의 라이프 스타일에 완벽하게 통합 할 수있는 편리한 구두 약을 통해 축적됩니다.

추가 통찰력 위장 심근 (GIST) 가격표

- 전임: GIST는 매년 약 10-15만명에 영향을 미칩니다.

- 공급 능력: GIST의 약 80 %에는 KIT mutations가 있으며 10 %는 PDGFRA mutations가 있으며 나머지 10 %는 야생 유형이며 다른 희석이 있습니다.

- GIST mutations의 더 정확한 타겟팅을 가능하게 하는 임상 실습에서 게놈 테스트의 통합, 치료 효능 및 환자 생존율을 향상.

- GIST는 몇몇 치료에 그것의 저항 때문에 대우하기 위하여 도전적인 malignancy 남아 있고, 표적 치료의 한정된 가용성, 이 장애물을 극복할 수 있는 진보된 처리 개발에 집중하는 주요한 회사.

경쟁 개요 위장 심근 (GIST) 가격표

위장 뇌 종양 (GIST) 시장에서 운영되는 주요 플레이어는 Novartis AG, Pfizer Inc., Bayer AG, Roche Holding AG, Eli Lilly 및 Company, Daiichi Sankyo, Astellas Pharma, Blueprint Medicine Corporation, Merck & Co. 및 Amgen Inc.를 포함합니다.

위장 심근 (GIST) 가격표 선두

- Novartis AG, 이탈리아

- 회사 소개

- 바이어 AG

- 로치 홀딩 AG

- 엘리 릴리와 회사

위장 심근 (GIST) 가격표 - 경쟁 경쟁

위장 심근 (GIST) 가격표

(주요 플레이어가 지배)

(많은 플레이어가 있는 매우 경쟁적)

최근 개발 위장 심근 (GIST) 가격표

- 9월 2023일, 다이이치 산쿄 시작 GIST 환자의 내성에 대한 새로운 TKI 임상 시험. 성공적인 결과는 크게 처리 조경에 영향을 미칠 수 있었습니다. Daiichi Sankyo는 특히 HERTHENA-Lung01 및 HERTHENA-Lung02와 같은 비소세포 폐암 (NSCLC)와 같은 암에 대한 저항 메커니즘을 대상으로 TKI 관련 치료법을 개발하는 데 적극적으로 참여했습니다. EGFR TKIs.

- 11 월 2022에서 Novartis는 차세대 tyrosine kinase 억제제에 초점을 맞춘 새로운 단계 III 임상 시험의 출시를 발표했습니다. 고급 GIST를 치료하기 위해 이전 치료법과 관련된 저항 문제를 줄이는 것을 목표로합니다. Novartis는 만성 myeloid leukemia (CML)와 같은 다른 유형의 암에서 공부한 Scemblix® (asciminib)를 포함하여 다양한 TKIs의 발달에서 적극적으로 관여되었습니다. 이 약물은 TKI 이전에 저항하고 유망한 결과를 보여줍니다. 그러나 직접적인 증거는 11 월 2022에서 GIST 별 시험에 대해 발견되지 않았습니다.

- 2020년 5월에서는, Qinlock (ripretinib)는, kinase 억제물, 환자 후에 진보된 GIST의 처리를 위한 FDA에 의해 이미 적어도 3개의 다른 kinase 억제물로 대우되었습니다. 이 승인은 metastatic GIST에 대한 이전 치료에 대한 저항에 중요한 개발을 나타냅니다.

- 4 월 2022에서 Roche Holding AG는 Blueprint Medicines Corporation과 라이센스 계약을 체결하여 새로운 GIST 치료를 공동 개발했습니다. 이 파트너십은 국제 시장에서 약물 가용성을 가속화 할 수 있습니다. Roche 및 Blueprint Medicines는 특히 pralsetinib에 초점을 맞추고 비 작은 세포 폐암 (NSCLC) 및 갑상선암과 같은 RET-altered 암을 대상으로합니다.

- 2020 년 1 월, Blueprint Medicines는 PDGFRA exon 18 mutations (D842V mutation 포함)와 GISTs의 치료를위한 브랜드 이름 Ayvakit 아래 avapritinib에 대한 FDA 승인을 받았으며, 약물은 이미 특정 Gastrojangal Stromal Tumors (GIST) 케이스에 사용됩니다. 6 월 2023에서 Blueprint Medicines는 Ayvakit의 사용을 위해 FDA 승인을 받았습니다. indolent systemic mastocytosis (ISM).

위장 심근 (GIST) 가격표 세분화

- 제품정보

- 판매된 약

- 단계 III 파이프 약

- 의약품 종류

- 티로신 Kinase 억제 (TKIs)

- 화학 요법

- 면역 요법

- 행정구역

- 뚱 베어

- 한국어

구매 옵션을 알아보시겠어요?이 보고서의 개별 섹션?

자주 묻는 질문 :

위장 뇌 종양 (GIST) 시장은 얼마나 큰가요?

위장 뇌 종양 (GIST) 시장은 2024 년 USD 1.2 억에서 2031 억 달러에 도달 할 것으로 예상되며 2031 년 USD 2.28 억에 도달 할 것으로 예상됩니다.

위장 뇌 종양 (GIST) 시장의 성장을 방해하는 주요 요인은 무엇입니까?

고급 표적 치료의 높은 비용, 그리고 약간의 치료에 부작용 및 저항, 이는 그들의 장기 효과를 제한할 수 있는 주요 요인 위장 스트로마 종양 (GIST) 시장의 성장을 hampering.

위장 뇌 종양 (GIST) 시장 성장을 운전하는 주요 요인은 무엇입니까?

암 치료의 혁신적인 치료에 대한 수요 상승과 GIST를 대상으로 종양학 약물의 연구 및 개발 증가 연구 및 개발은 위장 뇌 종양 (GIST) 시장을 구동하는 주요 요인입니다.

위장 뇌 종양 (GIST) 시장에서 선도적 인 제품입니다?

주요 제품 세그먼트는 시장에 내놓은 약입니다.

위장 뇌 종양 (GIST) 시장에서 작동하는 주요 선수는 무엇입니까?

Novartis AG, Pfizer Inc., Bayer AG, Roche Holding AG, Eli Lilly 및 Company, Daiichi Sankyo, Astellas Pharma, Blueprint Medicines Corporation, Merck & Co., Amgen Inc.는 주요 선수입니다.

위장 뇌 종양 (GIST) 시장의 CAGR는 무엇입니까?

위장 뇌 종양 (GIST) 시장의 CAGR는 2024-2031에서 9.6%가 될 것으로 예상됩니다.