안과 시장에서의 유전자 치료 크기 - 분석

안과 시장에 있는 유전자 치료는 평가될 것으로 예상됩니다 100원 1.2 2024년 Bn 견적 요청 2031년 USD 5.8 Bn, 합성 연간 성장률 증가 (CAGR) 2024에서 2031로 25.2%의. 안과 질환을 치료하기 위해 유전자 치료에서 볼 수있는 추세가 있습니다. 제조업체는 높은 prevalence 비율을 가진 연령 관련 macular degeneration와 같은 안과 조건을 위한 새로운 유전자 치료 제품의 연구와 개발과 관련이 있습니다.

USD 기준 시장 규모 Bn

CAGR25.4%

| 연구 기간 | 2025-2032 |

| 추정 기준 연도 | 2024 |

| CAGR | 25.4% |

| 시장 집중도 | High |

| 주요 플레이어 | 존슨 & 존슨 혁신 의학, 사이트맵, Beacon 치료, Nanoscope 치료, GenSight 생물 공학 및 기타 |

저희에게 알려주세요!

안과 시장에서의 유전자 치료 트렌드

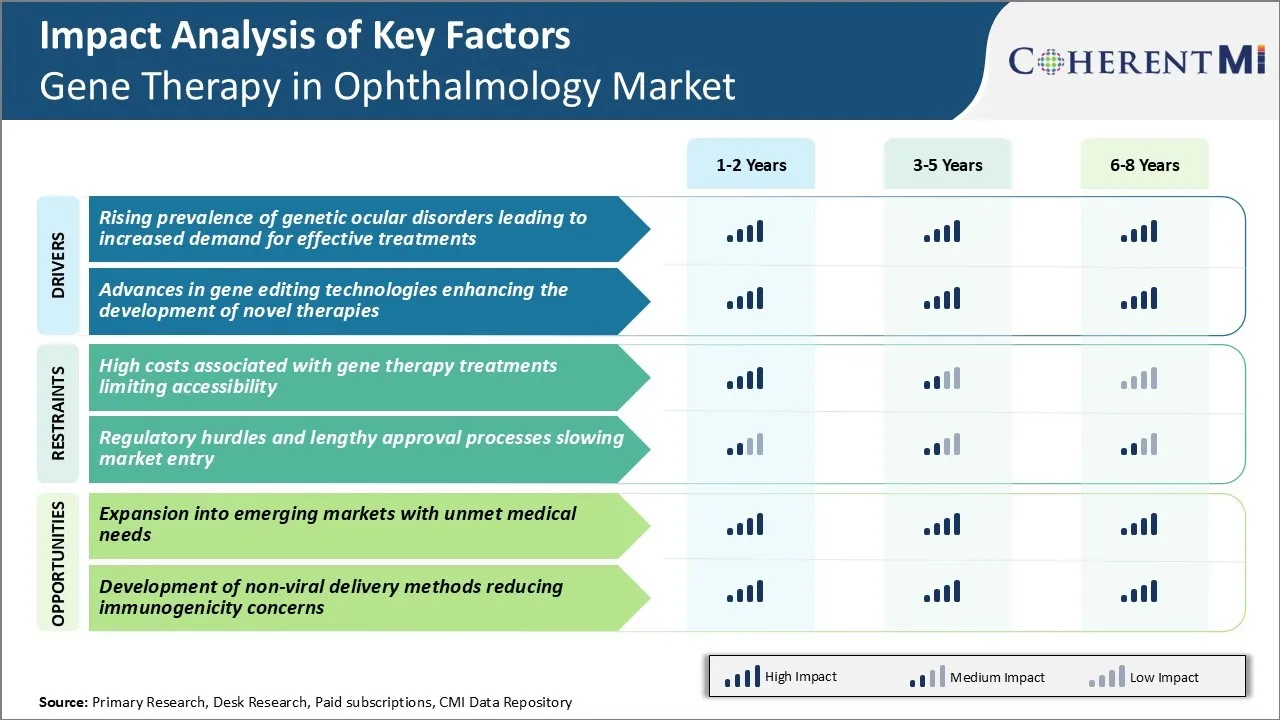

시장 드라이버 - 효과적인 치료에 대한 수요를 증가시키기 위해 Genetic Ocular Disorders Leading의 Prevalence

유전 요인은 retinitis pigmentosa, 연령 관련 macular degeneration (AMD) 및 glaucoma를 포함하여 각종 안과 조건의 발달에 현저하게 공헌합니다. 연구자들은 250 개 이상의 유전자로 mutations가 혼자 재생에서 발생할 수 있음을 발견했습니다. 이러한 상속성 질환 (IRDs)의 세계적 우선 순위는 2,000 ~ 3,000 명 범위로 추정됩니다.

최근 간염 연구에 따르면 유전적 인 눈 질환의 부담은 전 세계적으로 수명을 늘리고 지속적으로 상승하는 것으로 나타났습니다. 유전 원인으로 인한 시력 손실에 직면 한 성장 환자 풀은 획기적인 치료에 강한 필요성을 생성했습니다. 약물 및 수술과 같은 전통적인 옵션은 유전적 결함에 의해 구동 질병 진행을 체포하는 효능이 부족합니다.

유전자 치료, 그러나, 장기적인 시각 회복 또는 보전의 약속을 정확하게 골반 장애의 유전적 뿌리를 표화하여 제공합니다. 단일 행정을 통해 큐레이션 결과를 제공하는 유전자 치료에 대한이 잠재력은 Biopharmaceutical 회사에서 상당한 관심을 갖는다. 또한 Leber congenital amaurosis 및 AMD와 같은 조건에 대한 지속적인 임상 시험 평가에서 더 큰 환자 등록을 격려했습니다.

Market Driver - Novel Therapies의 개발을 강화하는 Gene Editing Technologies의 진보

지난 수십 년 동안, 유전자 조작을위한 혁신적인 기술은 유전자 치료 연구 및 제품 개발에 엄청난 진전을 가능하게했습니다. 이러한 중 주목할만한 것은 CRISPR-Cas9, 아연 손가락 누클라제, 그리고 TALE nucleases는 신속하고 정확한 DNA 순서의 편집을 허용한다. 특히 CRISPR은 단순성, 다예 다능성 및 비용 효과를 통해 분야를 혁신했습니다. 대형 스크린 및 타겟 mutagenesis 조사를 촉진하여 발견 및 사전 클리닉 연구가 가속화되었습니다.

이러한 플랫폼에 구축, 과학자들은 질병을 치료하는 유전자 mutations 및 복합 분자 메커니즘에 대한 깊은 통찰력을 얻는다. 이것은 인간 유전성 눈 질환을 에뮬레이트하는 동물 모델의 몇 가지 증거-of-concept의 창조에 주도하고있다. 이러한 모델은 녹아웃 결함 유전자와 같은 새로운 치료 전략에 대한 증거의 선구자 증명을 해독하여 기능 유전자 사본 및 유전자 보충을 삽입하는 데 사용되었습니다.

탠덤에서 고급 문자화 도구의 가용성은 이상적인 복용량, 기간 및 조직 타겟팅 속성과 치료 후보자의 선택을 촉진합니다. 수집적으로, 기술 진화의 가속 속도는 과학자가 야심한 유전자 편집 개념을 이전 untreatable 유전적 눈 상태에 대한 한 번 행정 및 평생 효능과 같은 속성을 가진 유망한 치료법으로 번역하기 위해 과학자를 양성하는 것입니다.

시장 도전 - 유전자 치료 치료와 관련된 높은 비용 접근성

다양한 안과 질환에 대한 유전자 치료 치료 치료는 임상 시험에서 엄청난 잠재력을 보여줍니다. 그러나, 주요 도전 중 하나는 개발 및 이러한 치료 제공과 관련된 높은 비용입니다. 효과적인 유전자 치료를 개발 일반적으로 엄격한 연구와 테스트의 년을 필요로한다. 이 임상 개발 과정은 매우 비싸고 위험합니다.

또한, 제조 유전자 치료는 종종 사용자 정의 바이러스 벡터와 각 환자의 특정 요구에 대한 주의적인 투약을 포함하는 복잡한 과정입니다. 이러한 모든 요인은 현재 사용할 수있는 많은 유전자 치료의 높은 가격 태그에 기여하거나 파이프라인.

예를 들어, voretigene neparvovec, 상속성 질환의 첫 번째 승인 된 유전자 치료, 치료 당 $ 850,000의 한 시간 목록 가격을 가지고. 환자를 위한 유망한 결과를 보여주고 있는 동안, 그런 높은 비용 한계 환자 접근 및 insurer reimbursement는 이 신중한 처리 접근을 위해.

안과 질환에 대한 유전자 치료는 계속 발전하고, 개발과 관련된 비용을 가져와 관리는 더 넓은 환자 인구의이 기술을 활용하고 혜택을 극대화하는 것이 중요하다.

시장 기회 - Unmet Medical Needs와 Emerging Markets로 확장

안과에 있는 유전자 치료 시장을 위한 1개의 뜻깊은 기회는 아시아, 라틴 아메리카, 중동 및 아프리카의 맞은편에 신흥 시장으로 확장하고 있습니다. 이 지역의 많은 인구는 블라인드 안과 질환의 높은 prevalence에서 고통하지만 다양한 경제 및 인프라 장벽 때문에 고급 치료 옵션에 대한 액세스를 부족했다.

Gene therapies는 현재 이러한 시장에서 제한된 치료 옵션이 있는 유전적으로 구동되는 재생 장애의 관리를 변환하는 잠재력을 가지고 있습니다. 국제 약 개발자 및 국내 제약 회사는 임상 시험 및 규제 제출 전략적으로 신흥 시장을 위해 맞춤화하여이 unmet Needs에 자본화 할 수 있습니다. 지역 의료 제공 업체 및 환자 자문 그룹과 파트너는 환자 식별 및 치료 배달을 용이하게합니다.

성공적인 신흥 시장 확장 전략은 유전자 치료 회사가 더 큰 환자 풀에 액세스하고 의미있는 방법으로 수익을 성장할 수 있습니다. 이러한 혁신적인 치료법의 목표를 달성하는 데 도움이 될 것입니다.

주요 플레이어가 채택한 주요 승리 전략 안과 시장에서의 유전자 치료

Novartis는 안과 표시에 대한 유전자 치료의 개척자였습니다. 2017 년 Luxturna (voretigene neparvovec)에 대한 승인을 받았습니다. 첫 번째 유전자 치료는 상속 질병을 위해 미국에서 승인되었습니다. Luxturna는 확인된 biallelic RPE65 mutation-associated retinal dystrophy를 가진 환자를 위해 디자인됩니다. 그것은 다른 경험있는 진보적인 시각 손실이 있는 환자에 있는 시각을 복구하는 것을 도왔습니다. Luxturna의 승인은 상속 눈 상태를 치료하기위한 유전자 치료의 약속을 설명했습니다. Novartis의 첫 번째 오버 장점을 준하여 이 치료 영역에서 리더십을 설립했습니다.

Spark Therapeutics는 Novartis와 비슷한 길을 따라갑니다. 2018 년에 Luxturma (voretigene neparvovec-rzyl)의 FDA 승인을 받았으며, 확인 된 biallelic RPE65 mutation-associated retinal dystrophy 환자를위한 유전자 치료입니다. 이 검증된 efficacy 및 retinal 조건을 위한 유전자 치료의 안전. 시장 점유율을 잡아주는 Spark를 허용했습니다. 2026년까지 Luxturma는 GlobalData의 분석가에 따라 글로벌 판매에서 5억 달러를 달성할 것으로 예상됩니다.

두 회사의 성공은 강화 된 유전자 치료는 안과 같은 안과 질환에 대한 생체 치료 패러다임. 그들은 분야를 파괴하고 더 많은 선수를 끌고있는 임상 증거의 동의를 설치했습니다. 15 Biotechs 이상은 이제 다양한 유전자 치료를 재생, glaucoma, 건조한 눈 등을 개발하고있다.

세그먼트 분석 안과 시장에서의 유전자 치료

Insights, Vector Type: AAV의 임상 잠재력

벡터 유형의 관점에서, adeno-associated 바이러스 (AAV) 세그먼트는 ocular 유전자 치료에 대한 우수한 임상 잠재력 때문에 2024 년에 시장에서 64.5% 점유율을 보유 것으로 추정된다. AAV 벡터는 비파괴적인 성격에 대한 선택의 선두적인 벡터로 출현하고 불리한 효력 없이 능률적인 transduce retinal 세포에 능력. 그들은 또한 photoreceptors와 같은 post-mitotic 세포에 있는 장기 transgene 표식의 이점이 있습니다.

AAV2와 같은 AAV serotypes는 특정한 재선적 무질서를 표적으로 하기를 위해 적당한 만드는 다른 재선형 세포 유형을 위한 tropism를 보여줍니다. 몇몇 AAV 근거한 유전자 치료는 LCA와 젖은 AMD 같이 표시를 위한 안전 그리고 efficacy 자료를 보여주는 임상 시험의 늦은 단계에 있습니다.

AAV 벡터 생산과 더 긴 안정성의 확장성은 또한 경제와 logistical 이익을 제안합니다. 치료 유전자를 안전하게 전달하는 입증 된 능력은 현재 Retinal 유전자 치료를위한 가장 널리 사용되고 상업적으로 생생한 벡터 시스템을 만듭니다.

Insights, End User : 고급 케어 드라이브 병원 세그먼트 필요

최종 사용자의 관점에서, 병원은 유전자 치료 절차에 필요한 고급 인프라 및 다중화 관리에 필요한 시장의 가장 높은 점유율에 기여합니다. 유전자 치료는 전문 장비, 훈련 된 전문가 및 벡터 생산 및 관리를위한 생물 안전 시설에 필요한 복잡한 치료 형태입니다.

안과 연구 부서가있는 병원은 현재 주요 센터는 임상 시험뿐만 아니라 Retinal 유전자 치료를위한 승인 된 치료입니다. 그들은 처리 납품을 위한 벡터 생산, 뿐 아니라 성형외과의사, 의사 및 기술공의 다중화 팀 지휘를 위한 필요한 설치가 있습니다.

환자의 수술 후 관리 및 모니터링을 할 수 있습니다. 유전자 치료 수요가 상업화로 증가함에 따라 병원은 고급 시설과 넓은 네트워크를 사용하여 납품의 중앙 역할을 수행하여 이러한 새로운 시력 절약 치료에 환자 액세스를 개선합니다. 구급 수술 센터 및 전문 눈 클리닉은 장기적으로 병원 세그먼트 성장에 기여할 수 있습니다.

추가 통찰력 안과 시장에서의 유전자 치료

- 전 세계 200,000명 이상의 개인이 심각한 시장 기회를 나타내는 상속 질병에 의해 영향을받습니다.

- Gene therapies는 치료 부담을 줄이기 위해 단일 관리와 장기 솔루션을 제공 할 수있는 잠재력을 가지고 있습니다.

- 시장은 2020 년 미국에서 가장 높은 점유율을 보았으며 약 3 억 달러가 넘는 EU4 내 독일에 의해 이어졌습니다.

- 일본에는 2020 년 유전자 치료에 대한 습식 AMD의 약 800,000 건이 있습니다.

- Luxturna의 성공적인 승인 및 상용화는 다른 회사가 안과 질환에 대한 유전자 치료에 투자하도록 전례를 설정했습니다.

경쟁 개요 안과 시장에서의 유전자 치료

안과 시장에 있는 유전자 치료에서 운영하는 중요한 선수는 Johnson & Johnson 혁신적인 약, MeiraGTx, Beacon Therapeutics, Nanoscope Therapeutics, GenSight Biologics, 4D 분자 Therapeutics, Coave Therapeutics, Bionic Sight, Neuropht Therapeutics, Adverum Biotechnologies, EyeVensys, Exegenesis Bio, Atsena Therapeutics, Rerapeutics, Therapeutics, Bionic Sight, Neuropht Therapeutics, Adverum Biotechnologies, Adverum Biotechnologies를 포함합니다.

안과 시장에서의 유전자 치료 선두

- 존슨 & 존슨 혁신 의학

- 사이트맵

- Beacon 치료

- Nanoscope 치료

- GenSight 생물 공학

안과 시장에서의 유전자 치료 - 경쟁 경쟁

안과 시장에서의 유전자 치료

(주요 플레이어가 지배)

(많은 플레이어가 있는 매우 경쟁적)

최근 개발 안과 시장에서의 유전자 치료

- 12 월 2023에서 미국 FDA는 Regenerative Medicine Advanced Therapy (RMAT) Designation을 OCU400, Ocugen, Inc.의 조사 유전자 치료, RHO mutations와 관련된 Retinitis pigmentosa (RP) 치료에 수여했습니다. 이 지정은 퇴행성 약의 발달을 위해 unmet 의학 필요를 해결하는 것을 목적으로 합니다.

- 12 월 2023에서 4D 분자 치료제는 2024 Angiogenesis, Exudation 및 Degeneration Conference에서 4D-150에 대한 PRISM 임상 시험의 단계 II 용량 확장 단계에서 간 데이터를 발표 할 계획이라고 발표했습니다. 이는 2 월 2024에서 개최 될 예정입니다. 이 시험은 습식 연령 관련 macular degeneration (AMD) 환자에 초점을 맞추고 유전자 치료 접근 방식을 사용하여 치료 부담을 줄입니다. 발표는 이 복용량 확장 학문에서 24week 자료 분석을 커버할 것입니다.

- 유럽 의학기구 (EMA)는 4D-150에 우선성 약 (PRIME) 지적을 부여 한 유럽 의학기구 (EMA)는 4D 분자 치료제에 의해 개발 된 유전자 약, 젖은 나이 관련 macular 재생 (wet AMD)의 비현실 치료를위한. 이 지적은 단계 1 PRISM 시험에서 유망한 간질 임상 자료에 근거를 둡니다, 이는 encouraging 안전, tolerability 및 임상 활동을 증명했습니다. PRIME 지적은 국제 시장에서 4D-150의 가용성을 잠재적으로 가속화하는 데 필요한 의학의 개발 및 검토를 가속화하는 것입니다.

- 2021 년 6 월, REGENXBIO는 RGX-314의 단계 II 임상 시험에서 첫 번째 환자를 투여했다고 발표했습니다. 당뇨병 환자 (DR)를 치료하기 위해 설계된 유전자 치료. ALTITUDETM 평가판으로 알려진 이 평가판은 내부 사무실 절차를 사용하여 RGX-314의 suprachoroidal 배달을 평가합니다. 치료의 목표는 장기, 눈에서 항-VEGF 단백질의 지속적인 생산, 잠재적으로 DR에 대한 한 번 치료 옵션을 제공 할 수 있습니다, 반복 안티-VEGF 주입에 대한 필요성을 줄일 수 있습니다.

- 2021년 3월, Adverum Biotechnologies는 젖은 나이 관련된 macular degeneration (AMD)를 대우하기를 위한 ADVM-022의 단계 2 OPTIC 예심 자료에서 긍정적인 간섭 자료를 보고했습니다. 시험은 ADVM-022의 단일 intravitreal 주입 후에 지속된 efficacy를 설명했습니다, 보충교재 반대로 VEGF 주입을 위한 필요에 있는 뜻깊은 감소를 보여주기. 환자는 안정적이고 지속적인 치료성 단백질 발현을 경험하고, 충분한 AMD를 위한 장기 처리 선택권으로 ADVM-022의 잠재력을 나타내는.

안과 시장에서의 유전자 치료 세분화

- 으로 표시

- 감염성 질환

- Leber Congenital 아마urosis

- Retinitis 안료

- Choroideremia의 특징

- Retinal 질병 취득

- 연령 관련 Macular Degeneration

- 당뇨병 Retinopathy

- 벡터 유형

- Adeno-associated 바이러스 (AAV)

- Lenti 바이러스

- 이름 *

- 쿠키 정책

- Herpes 심플렉스 바이러스

- 최종 사용자

- 병원소개

- 안과 클리닉

- 학술 및 연구소

- 행정구역

- 공급 업체

- Intravitreal 주입

- 이름 *

구매 옵션을 알아보시겠어요?이 보고서의 개별 섹션?

Ghanshyam Shrivastava - 경영 컨설팅 및 연구 분야에서 20년 이상의 경험을 가진 Ghanshyam Shrivastava는 수석 컨설턴트로서 생물학 및 바이오시밀러에 대한 광범위한 전문 지식을 제공합니다. 그의 주요 전문 분야는 시장 진입 및 확장 전략, 경쟁 정보, 다양한 치료 범주 및 API에 사용되는 다양한 약물의 다각화된 포트폴리오에 걸친 전략적 전환과 같은 분야입니다. 그는 고객이 직면한 주요 과제를 파악하고 전략적 의사 결정 역량을 강화하기 위한 강력한 솔루션을 제공하는 데 능숙합니다. 시장에 대한 그의 포괄적인 이해는 연구 보고서 및 비즈니스 의사 결정에 귀중한 기여를 보장합니다.

Ghanshyam은 업계 컨퍼런스에서 인기 있는 연설자이며 제약 산업에 대한 다양한 출판물에 기고합니다.

자주 묻는 질문 :

안과 시장에서 유전자 치료는 얼마나 큰가?

안과 시장에 있는 유전자 치료는 2024년에 USD 1.2 Bn에 평가되고 2031년까지 USD 5.8 Bn에 도달하기 위하여 예상됩니다.

안과 시장에서 유전자 치료의 성장을 자극하는 주요 요인은 무엇입니까?

유전자 치료 치료 치료와 관련된 높은 비용 접근성 및 규제 장애물 및 긴 승인 프로세스 느린 시장 진입은 안과 시장에서 유전자 치료의 성장 hampering 주요 요인입니다.

안과 시장 성장에서 유전자 치료를 운전하는 주요 요인은 무엇입니까?

유전자 치료의 발달을 강화하는 유전자 편집 기술에 대한 효과적인 치료 및 발전에 대한 수요를 증가하는 유전성 장애의 상승은 안과 시장에서 유전자 치료를 운전하는 주요 요인입니다.

안과 시장에서 유전자 치료의 주요 징후는 무엇입니까?

주요 징후 세그먼트는 상속 질병입니다.

안과 시장에서 유전자 치료에서 작동하는 주요 선수는 무엇입니까?

존슨 & 존슨 혁신적인 의학, MeiraGTx, Beacon Therapeutics, Nanoscope Therapeutics, GenSight Biologics, 4D 분자 치료, Coave Therapeutics, Bionic Sight, Neuropht Therapeutics, Adverum Biotechnologies, EyeVensys, Exegenesis Bio, Atsena Therapeutics, Ocugen, AbbVie, REGENXBIO, Sky Genetics, Biotechnologies, Biorapeutics.

안과 시장에서 유전자 치료의 CAGR 무엇입니까?

안과 시장에서 유전자 치료의 CAGR는 2024-2031에서 25.2%가 될 것으로 예상됩니다.