글로벌 위성 서비스 시장 규모 및 점유율 분석 - 성장 추세 및 예측 (2023 - 2030)

서비스 시장으로 글로벌 위성은 Orbit Type(LEO, MEO, GEO, Elliptical, Others), By Solution(Satellite TV Service, Satellite Fixed Voice Solutions, Satellite Mobile Vo....

글로벌 위성 서비스 시장 트렌드

- 높은 산출 위성: HTS 또는 높은 처리량 위성은 시장 형성 주요 기술 동향입니다. HTS는 주파수 재사용 및 스팟 빔 커버를 통해 기존 위성보다 10 ~ 100 배 더 많은 용량을 제공합니다. SES, Intelsat, Telesat 같은 연산자는 Densely populated 지구에 초점을 맞춘 HTS 별자리를 출시했다. HTS는 고속 광대역 및 셀룰러 서비스의 비용 효율적인 납품을 가능하게 합니다. 그들의 작은 반점 광속은 또한 한정된 빈도 스펙트럼의 재사용을 허용합니다. HTS 수용량은 높은 대역폭을 요구하는 inflight 연결과 세포질 backhaul를 위한 계기가 되었습니다. HTS의 성장 발사는 주요 뿐 아니라 새로운 통신수가 이 기술의 지배를 신호합니다.

- 소프트웨어 정의 위성: 소프트웨어 정의 위성은 소프트웨어 업데이트를 통해 궤도에 위성 탑재량을 재구성 할 수 있습니다. 유 텔샛의 Quantum 위성은 사용자가 안테나를 형성하고, 전력을 증폭하고 주파수 / 대역폭을 변경합니다. 미국 기반의 Startup Astranis 디자인 저비용 소프트웨어 정의 microGEO 위성. 이것은 15 년 동안 수명 동안 진화 연결 수요를위한 위성을 최적화 할 수 있습니다. 운영자는 높은 주문 영역, 카운터 아웃 시간과 역동적으로 새로운 시장을 제공 할 수 있습니다. 소프트웨어 정의 위성 낮은 비용 및 사용자에 대 한 유연성을 추가 서비스 모델로 위성을 통해 서비스.

- 전자적으로 Steered 인공 위성 안테나: 전자적으로 스티어링 안테나는 이동 부품없이 위성을 추적 할 수 있으며 항공기, 선박, 토지 이동성 같은 플랫폼을 통해 배포 할 수 있습니다. Kymeta, Phasor, Isotropic Systems는 이동성 신청을 위한 저프로파일 안테나를 만듭니다. Panasonic Avionics는 Kymeta 안테나를 inflight 연결 시스템에 사용합니다. Intelsat 자격을 갖춘 Phasor ESA 안테나는 이동성 네트워크와 함께 사용. Isotropic의 광학적인 beamforming 안테나는 방어, 첫번째 응답자를 위한 높은 처리량 이동할 수 있는 인공위성 연결을 강화할 것입니다. 믿을 수 있는, 고성능 안테나의 가용성은 수직 운전 시장 성장을 통하여 채택합니다.

- 위성 생산 자동화: 위성 제조업체는 로봇, 증강 현실 (AR) 및 AI와 같은 기술을 채택하여 생산 자동화합니다. Airbus는 품질 및 생산성을 향상시키기 위해 조립 기술자를 위한 AR 안경을 사용합니다. Thales Alenia Space는 안테나 고주파 본 및 열 제어 시스템을 분석하기 위해 AI-optimized 소프트웨어를 사용합니다. Northrop Grumman은 공정을 통해 근로자를 안내하는 공장 및 스마트 폰의 부품 및 도구를 스캔하기 위해 드론을 사용합니다. 위성 생산 자동화는 기업을 구축 하 고 위성을 빨리 발사 하 고 비용 효율적으로 연결 수요를 충족 하기 위해.

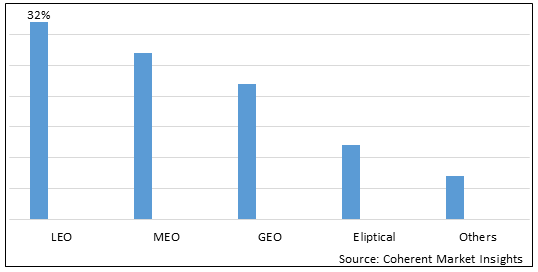

한국어 1. 서비스 시장 점유율 (%)로 세계적인 인공위성, Orbit 유형에 의하여, 2023년

서비스 시장 세그먼트 수준 분석으로 위성 :

서비스 시장으로 글로벌 위성은 Orbit Type, LEO, MEO, GEO, Elliptical 및 기타에 의해 구분됩니다. LEO 세그먼트는 시장을 지배합니다. LEO는 더 작게 만든 위성 구성 요소의 최소화로 인해 수요가 증가하고 있습니다. 이 문제 해결, 재난 관리 및 연결 서비스에 대한 수요를 늘리고 있습니다.

서비스 시장 지역 통찰력으로 위성 :

- 북아메리카 예측 기간 동안의 서비스 시장으로 위성에 가장 큰 시장이 될 것으로 예상되며 시장 점유율의 38.5% 이상 차지 2022. 북미 시장에서 시장의 성장은 위성 서비스의 초기 채택과 지역 주요 서비스 제공 업체의 존재로 간주됩니다.

- 더 보기 유럽 연합 (EU) 시장은 2022 년 시장 점유율의 26.7% 이상을 차지하는 서비스 시장으로 위성에 두 번째로 큰 시장이 될 것으로 예상됩니다. 시장의 성장은 지구의 해상, 항공 우주 및 방위와 같은 분야의 위성 서비스에 대한 수요를 증가시키는 것으로 나타났습니다.

- 더 보기 아시아 태평양 시장은 예측 기간 동안 14.2% 이상의 CAGR과 함께 위성을 위한 가장 빠르게 성장하는 시장이 될 것으로 예상됩니다. 아시아 태평양의 시장의 성장은 개발 국가에서 위성 TV 및 세포질 백하울 네트워크의 성장에 영향을 미치는 것으로 나타났습니다.

한국어 2. 지구, 2023년까지 서비스 시장 점유율 (%)로 세계적인 인공위성