카테고리 치료 시장 규모 및 점유율 분석 - 성장 추세 및 예측 (2024 - 2031)

카테고리 치료 시장은 치료 유형 (Chemotherapy, Targeted Therapy, Immunotherapy), End User (Hospitals, Specialty Clinic, Research Institute), Diagnosis Method (Imagi....

카테고리 치료 시장 크기

USD 기준 시장 규모 Bn

CAGR9%

| 연구 기간 | 2024 - 2031 |

| 추정 기준 연도 | 2023 |

| CAGR | 9% |

| 시장 집중도 | High |

| 주요 플레이어 | 회사 소개, Novartis AG, 이탈리아, 엘리 릴리와 회사, 브리스톨 마이어스 Squibb 회사, 머스크 & 주식회사 및 기타 |

저희에게 알려주세요!

카테고리 치료 시장 분석

leiomyosarcoma 처리 시장은 평가될 것으로 예상됩니다 2024년 USD 1.3 억 견적 요청 미화 25억화합물 연례 성장률에서 성장하는 (CAGR) 2024에서 2031로 9%의. 시장은 주로 leiomyosarcoma의 전세 증가에 의해 구동, 의료 지출 상승, 개발 국가의 진단 및 치료에 대한 액세스를 개선.

카테고리 치료 시장 트렌드

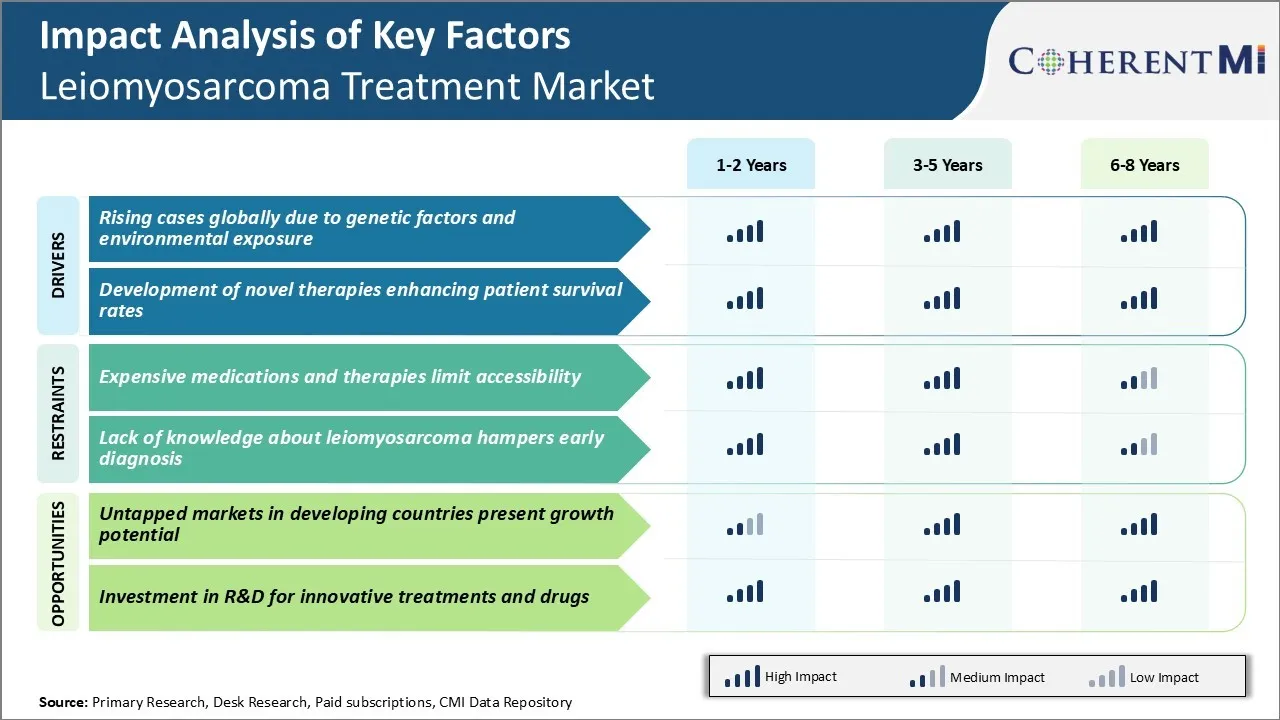

시장 드라이버 - 세계적으로 성장 케이스 Genetic Factors 및 Environmental Exposure

leiomyosarcoma 치료 시장의 성장을 augmenting 가장 눈에 띄는 드라이버 중 하나는 전 세계적으로 꾸준히 상승하는 질병입니다. Leiomyosarcoma는 주로 유전 및 환경 영향의 상호 작용에 기인합니다. 특정 직업 및 환경 carcinogens에 있는 장시간 노출. 석유 화학 산업, 농업 및 유지 보수 직업에 종사하는 산업 노동자는 높은 수용력을 입증했다.

질병의 가족 역사는 likelihood뿐만 아니라 길 수 있습니다. 또한, 약화 면역 체계는 의학 상태 및 임상 치료에 owing leiomyosarcoma 발달에 취약합니다.

지난 수십 년 동안의 산업화와 도시화가 급격히 증가하여 글로벌 규모에 대한 환경 위험 요소에 대한 지역 사회 수준의 노출이 있습니다. 엄격한 안전 규정이 부족한 국가 개발은 최대범죄를 갖는다. 또한 개발 된 국가에서도 수명과 노후화 인구의 끊임없이 확장 풀이 위협 아래.

이러한 모든 요인은 새로운 leiomyosarcoma 사례에서 꾸준한 상승에 기여했습니다. 불균형, 불균형은 약한 예방적인 측정 및 지연된 의료 접근의 계정에 개발된 시장과 비교된 저소득층 지역에서 더 빨리 상승하기 위하여 나타납니다. 설치 질병 부담은 점점 더 진보되고 효과적인 치료 개입에 대한 필요성을 강화하여 전 세계적으로 성장하는 환자 풀에 대한 완화를 제공합니다.

Market Driver - Novel Therapies 강화 환자 생존율

leiomyosarcoma 치료 시장을 위한 또 다른 중요한 촉진자는 개량한 efficacy를 가진 새로운 처리 방법을 소개하는 지속적인 연구 및 성공입니다. 지난 10 년 동안, 중요한 돌파구는 leiomyosarcoma pathogenesis에 포함된 분자 통로를 unravelling에서 했습니다.

표적 대리인의 주인은 성장 인자 신호, angiogenesis 및 면역성이 있는 검문소에 interfering 초기 임상 시험에 있는 약속을 보여주었습니다. 연구의 밑에 몇몇 주요한 소설 치료 후보자는 trabectedin, pazopanib 및 regorafenib 표적 angiogenesis 및 종양 성장 신호를 포함합니다. 또한, 면역 치료는 PD-1/PDL-1 억제제와 같은 암세포에 대한 신체의 면역 반응을 설명했습니다.

Preliminary 자료는 이 표적과 면역성 근거한 처리 선택권을 나타냅니다 혼자 관리할 때 진전 자유로운과 전반적인 생존을 개량할지도 모릅니다 또는 기존하는 배려의 조합에서. 지속적인 단계 3 시험은 안전과 효능 프로파일을 검증하는 경우, 몇 가지 새로운 체계적인 치료는 향후 몇 년 동안 규제 승인을받을 것으로 예상됩니다. 그들의 상업적인 소개는 치료 recurrence, 확장 기간 생존에 의해 환자 outcomes를 강화하고 첫번째 선 치료의 실패 후에 처리의 더 새로운 선을 제공하. 이 광대하게 개량된 처리 조경은 다음 십년간에 질병 치명적인 비율을 포함하는 희망을 올립니다.

시장 도전 - 저렴한 의약품 및 치료 한계 접근성

leiomyosarcoma 치료 시장이 직면 한 주요 도전 중 하나는 사용 가능한 약물 및 치료의 높은 비용입니다. Leiomyosarcoma는 암의 희소한 유형이고 유효한 처리 선택권은 아주 한정됩니다. leiomyosarcoma 치료에 대한 규제 당국에 의해 승인 된 약물은 치료의 매우 높은 비용, 때로는 치료의 전체 과정을 위해 수천 달러로 실행. 이것은 많은 환자를 위해 unaffordable 처리를 만듭니다.

질병의 비용 부담은 심각한 부채로 많은 환자를 밀어하거나 치료 중도를 중단 할 수 있습니다. 약물 발견 및 개발과 관련된 높은 고정 비용은 높은 약물 가격의 형태로 고객에게 전달됩니다. 이것은 생명 절약 처리 선택권에 접근에서 환자의 큰 단면도를 제한합니다.

시장의 저렴한 일반적인 대안의 부족은 더 문제를 발굴합니다. 새로운 저비용 치료 대안이 식별되지 않고, 접근성의 문제는 주요 도전 제약 시장 성장에 남아있을 가능성이있다.

Market Opportunity - 시장을 위한 국가 발전에 있는 시장은 현재 성장 잠재력을

Leiomyosarcoma 치료 시장의 주요 기회 중 하나는 크게 untapped 남아있는 개발 economies에 있습니다. 현재 시장 점유율의 대다수를 위한 개발된 국가 계정 동안, 의료 인프라 성장과 같은 요인 및 국가 발전에 있는 처분할 수 있는 소득 수준을 증가하는 것은 미래 시장 성장을 몰 것으로 예상됩니다.

인도, 브라질, 중국, 남아프리카 및 다른 사람과 같은 국가는 큰 인구 기초를 고려하고 의학 기능을 개량하는 거대한 시장 잠재력을 선물합니다. 그러나 leiomyosarcoma에 대한 인식 수준은 개발 시장에서 상대적으로 낮은 유지. 집중적인 마케팅 및 교육 이니셔티브를 통해, 중요한 헤드웨이는 이전에 untapped 시장 및 새로운 환자 풀로 만들 수 있습니다.

이것은 leiomyosarcoma 약을 다루는 제약 제조업체를위한 시장 확장 및 매출 성장의 새로운 이점을 열 것입니다. 정부는 또한 향후 몇 년 동안 시장에서 시장 액세스 및 유지를 지원할 가능성이 낮은 소득 국가에서 암 치료 납품을 강화해야합니다.

처방자의 선호도 카테고리 치료 시장

Leiomyosarcoma는 질병의 단계 그리고 진행에 따라서 다 선 처리 선택권이 있는 연약한 조직 암의 진보된 모양입니다. 초기 단계 (I-II)에서 종양을 제거하는 수술은 치료의 1 차선입니다. 늦은 단계 또는 대사성 질병 (III-IV)를 위해, chemotherapy는 정면 처리로 처방됩니다. Doxorubicin 또는 Gemcitabine 혼자 또는 docetaxel과 조화는 일반적인 첫번째 선 선택권입니다. 암이 진행되면 pazopanib (Votrient)는 종종 두 번째 라인 치료로 처방됩니다.

chemotherapy, trabectedin (Yondelis) 및 eribulin (Halaven)가 유럽에서 3 선 옵션으로 승인 된 환자. 임상 시험은 trabectedin prolongs progression-free 생존과 dacarbazine와 비교된 시간에 탐욕을 보여주었습니다. 처방전을 위한 또 다른 중요한 요인은 trabectedin의 상대적으로 더 나은 tolerability 단면도입니다. Eribulin는 또한 늦은 선 조정에 있는 전반적인 생존 이익을 보여주기 때문에 합격을 얻는다.

pembrolizumab (Keytruda)와 같은 Immunotherapies는 사전 치료 환자의 유망한 대안으로 신흥됩니다. 제한된 치료 옵션과 높은 unmet 필요, 처방전 적극적으로 새로운 약물을 증발 임상 시험에 등록 고려. 치료와 관능적 인 프로파일에 대한 응답 기간은 개인 선행 결정에 영향을줍니다.

치료 옵션 분석 카테고리 치료 시장

Leiomyosarcoma는 질병 퍼짐의 범위에 따라 현지화, 현지화 또는 대사 단계로 분류될 수 있습니다. 지방질환을 위해, 수술은 목표인 부정적인 한계를 가진 처리의 mainstay 남아 있습니다. 종양이 비정상적이지 않은 경우, chemotherapy와 함께 비정상적 (전동) 또는 항주 (전동) 방사선이 고용 될 수 있습니다.

로컬 고급 또는 메타 정적 Leiomyosarcoma에 대한 가장 일반적인 첫 번째 라인 화학 요법 요법은 gemcitabine plus docetaxel입니다. 이 조합은 임상 학문에 있는 12.5-15 달의 매체 전반적인 생존과 함께 25-35%의 응답 비율을 보여주었습니다. DNA와 microtubule 함수를 결합하여 약물은 암세포 성장과 사업부를 멈추게 합니다. 사용된 일반적인 상표는 Gemcitabine와 docetaxel를 위한 Taxotere를 위한 Gemzar입니다.

첫번째 선 chemotherapy에 진행하는 환자를 위해 또는 그것을 위해 unsuitable, pazopanib monotherapy는 표준 두번째 선 선택권 남아 있습니다. Pazopanib는 종양 angiogenesis를 승진시키는 관 endothelial 성장 인자 수용체를 표적으로 하는 다kinase 억제물입니다. 그것의 유명 상표는 Votrient입니다. pazopanib를 가진 Median 진도 자유로운 생존은 임상 증거에 근거를 둔 4.6 달입니다.

Trabectedin은 사전 투여 된 대사성 질환을위한 또 다른 화학 요법 옵션입니다. 그것은 DNA에 바인딩하고 세포 부문과 interfering에 의해 작동합니다. 브랜드 이름은 Yondelis입니다. 9-16%의 전반적인 응답 비율은 임상 학문에서 관찰되었습니다.

주요 플레이어가 채택한 주요 승리 전략 카테고리 치료 시장

표적 치료에 초점: Pfizer와 같은 주요 플레이어, Johnson & Johnson은 LMS 치료에 대한 표적 치료 개발에 중점을두고 있습니다. 2017년에 Johnson & Johnson의 약 Votrient (pazopanib)는 진보된 LMS를 위해 찬성되었습니다. 그것은 종양 성장에 중요한 VEGFR 통로를 대상으로합니다. 이것은 전통적인 chemotherapy 저쪽에 넓은 처리 선택권을 도왔습니다.

협력 및 협력: 회사는 새로운 LMS 약품을 사용하여 파이프라인에 액세스 할 수 있습니다. 예를 들어, 2020 Pfizer에서 Amplyx Pharmaceuticals를 인수하여 fosmanogepix에 대한 권리를 얻기 위해 LMS 임상 시험에서 약속을 보여주는 항진균 약물. 이 포트폴리오를 확장합니다. 선수는 또한 파트너, ripretinib를 개발하기 위하여 Lafarge와 협력하는 Bayer 같이, 조사 tyrosine 키아제 억제물.

임상시험: 기업은 규제 승인을 추구하기 위해 늦은 단계 임상 시험을 실시합니다. 2021년에, Eli Lilly는 pre-treated LMS를 위한 pemetrexed/platinum chemo 플러스 sintilimab의 단계 3 시험에서 긍정적인 결과를 보고했습니다. 승인되면 새로운 첫 번째 라인 옵션이 될 것입니다. 마찬가지로, 재판은 pembrolizumab과 같은 immunotherapies의 잠재력을 평가하고 있습니다.

Awareness 프로그램: 플레이어는 인식과 환자 지원 프로그램을 실행합니다. 2018년 Novartis는 LMS를 포함한 고급 sarcomas에 대한 증상 및 혁신적인 치료 옵션을 교육하는 프로그램을 시작했습니다. 이 환자와 의사에 도달 도움이.

세그먼트 분석 카테고리 치료 시장

Insights, 치료 유형 : Chemotherapy의 Efficacy Drives Dominance

leiomyosarcoma 치료 시장의 치료 유형 세그먼트 안에, 가장 큰 몫을 위한 chemotherapy 계정. 특히 Doxorubicin은 초기 임상 시험에서 단일 에이전트로 사용했을 때 26%의 응답률을 제공하는 것으로 나타났습니다. 임상 사용의 Decades는 종양 성장을 느리게하는 doxorubicin의 능력을 입증했으며, 새로운 진단 및 recurrent/metastatic 케이스 둘 다를 위한 선호한 선택권을 만들기.

새로운 표적 치료와 immunotherapies 보유 약속 동안, 그들의 역할은 여전히 지속적인 연구를 통해 정의됩니다. Pazopanib는 진보된 leiomyosarcoma를 위한 유일한 FDA 승인된 표적 치료입니다, 그러나 응답 비율은 11-13%에 겸허하고 약 저항은 수시로 발전합니다. 종양에 대한 면역 체계를 활성화하는 pembrolizumab 및 nivolumab와 같은 Immunotherapies는 평가의 밑에 있습니다, 그러나 큰 무작위로 통제되는 예심은 아직 표준 화학 요법과 비교하는 방법을 보고했습니다.

chemotherapy의 장기적인 결과 데이터의 부에 의해 지원되는 설치된 성과, 종양학은 처음 leiomyosarcoma 처리의 기초로 doxorubicin 또는 gemcitabine를 포함하는 식약을 정기적으로 추천합니다. 새로운 modalities unequivocally가 chemotherapy의 결과를 일치하거나 초과할 수 있다는 것을 증명할 때까지, 그것은 세그먼트의 시장 점유율 지도력을 몰리는 mainstay 첫번째 선 접근을 남아 있을 것입니다.

Insights, End User: Institutional Expertise는 Dominant End 사용자의 병원을 만듭니다.

leiomyosarcoma 치료를위한 최종 사용자 세그먼트 내에서, 희귀 암을 관리하는 기관적 전문 지식으로 인해 가장 큰 공유를위한 병원 계정. Leiomyosarcoma는 uncommon 연약한 조직 sarcoma입니다, 그래서 개인적인 종양학 또는 진료소는 년 당 단지 몇몇 케이스를 만날지도 모릅니다. 전문 sarcoma 센터가있는 병원은 훨씬 더 높은 환자 볼륨을보고 최신 치료 프로토콜의 abreast를 유지하기 위해 최선을 다하고 있습니다.

Sarcoma 센터에는 외과 의사, 의료 종양학, 방사선 종양학, 병리학 및 leiomyosarcoma의 복잡한 관리 경험있는 다른 전문가가 포함됩니다. 병원 설정의 조정 및 자원은 종합적인 진단 테스트, 복잡한 수술, 결합 된 modality 접근 및 임상 시험에 등록 할 수 있습니다. - 모든 것은 결과에 영향을 미칩니다. 또한, 병원은 업계 파트너십 및 연구 프로그램을 통해 새로운 치료에 대한 환자 액세스를 제공 할 수 있습니다.

전문 종양학 진료소가 증가하는 외래 역할을하는 동안, 대부분의 leiomyosarcoma 환자 - 특히 고급 또는 재발성 질환이있는 사람들 - 궁극적으로 합병증의 집중 치료 및 관리를위한 병원과 가장 광범위하게 인터페이스. 가장 어려운 사례를 다루는 이 기관의 지배는 최고의 최종 사용자 범주로 자신의 위치를 구동.

Insights, Diagnosis 방법 : Diagnosis에서 이미징 테스트를 위한 Immediate Visualization 드라이브 설정

leiomyosarcoma 치료 시장의 진단 방법 세그먼트 안에, MRI와 CT와 같은 화상 진찰 시험은 즉시 종양 범위 및 특성을 시각화하는 능력 때문에 가장 높은 사용법을 위한 계정을 검사합니다. Leiomyosarcoma는 소화기의 복부, 골반 또는 연약한 조직에서 수시로 일어나는 질량 또는 nodules로 나타냅니다.

biopsy는 definitive 진단 확인을 제공합니다, 조직 표본 추출은 침략적인 절차에서 합병증의 위험을 나르고 아직도 종양 생물학의 이질적인 지역을 붙잡지 않을지도 모릅니다. 화상 진찰은 외과 의사가 수술 전의 접근 방식을 매핑하면서 biopsy를 최적의 표적 할 수 있습니다. Leiomyosarcoma는 신체적 시험에 의해 혼자 검출되지 않을 수 있는 먼 metastases를 위한 무장한 경향을 가진 leiomyosarcoma로, 검사 응답에 있는 중요한 역할을 합니다.

PET 스캔과 같은 새로운 기술은 종양 물질 대사 보완 원자 MRI 및 CT 데이터를 제공합니다. 그러나, 전문화한 애완 동물의 광대한 가용성은 한정된 versus ubiquitous 표준 단면 화상 진찰 기계 남아 있습니다. 즉시와 비침범성 단면도에 능력에 기초를 두어 전체적인 종양 범위, 화상 진찰 시험은 그들의 세그먼트 시장 지도력을 모는 초기 진단 요암을 남아 있을 것입니다.

추가 통찰력 카테고리 치료 시장

- Incidence 비율: 전 세계적으로 연약한 조직 sarcoma 케이스의 대략 10-20%를 위한 Leiomyosarcoma 계정.

- 생존 비율: 지방화된 leiomyosarcoma를 위한 5 년 생존율은 약 63%, 더 나은 처리를 위한 필요를 유화화합니다.

- 임상 시험 성공: 획기적인 연구는 chemotherapy와 면역 요법을 결합하여 고급 leiomyosarcoma 환자의 생존율을 크게 개선했습니다.

- 규제 승인: 다수 약은 중요한 시장에 있는 승인, 환자를 더 처리 선택권 제공하고 시장 성장을 밀어주기.

경쟁 개요 카테고리 치료 시장

Leiomyosarcoma 치료 시장에서 운영되는 주요 플레이어는 Pfizer Inc., Novartis AG, Eli Lilly 및 Company, Bristol-Myers Squibb Company, Merck & Co., Inc., GlaxoSmithKline plc, Johnson & Johnson, Sanofi S.A., AstraZeneca plc 및 AbbVie Inc.를 포함합니다.

카테고리 치료 시장 선두

- 회사 소개

- Novartis AG, 이탈리아

- 엘리 릴리와 회사

- 브리스톨 마이어스 Squibb 회사

- 머스크 & 주식회사

카테고리 치료 시장 - 경쟁 경쟁

카테고리 치료 시장

(주요 플레이어가 지배)

(많은 플레이어가 있는 매우 경쟁적)

최근 개발 카테고리 치료 시장

- 7월 2023일, Pfizer Inc.는 leiomyosarcoma에 대한 새로운 타겟 치료를 개발하기 위해 바이오 테크 회사와 전략적 협력을 발표했습니다. 효능을 개선하고 부작용을 줄일 수 있습니다. Pfizer는 Flagship Pioneering과 파트너십을 발표했습니다. Flagship Pioneering은 10 개의 단일 소당 프로그램을 개발하는 데 100 만 달러를 투자했습니다. 이 협력은 다양한 질병 영역에서 혁신적인 의학을 탐구하는 것을 목표로하고 Flagship의 Biotech 플랫폼과 Pfizer의 개발 능력을 활용합니다.

- Novartis AG는 5월 2023일, Novartis AG는 새로운 면역 요법 약물에 대한 임상 시험을 시작했습니다. 잠재적으로 기존 치료에 반응하지 않는 환자를위한 치료의 새로운 라인을 제공합니다.

- 3 월 2023에서 Eli Lilly 및 회사는 FDA의 빠른 트랙 설계를 받아 실험 약물 타겟팅 고급 leiomyosarcoma, 검토 프로세스를 폭발.

- 1월 2023: 브리스톨 마이어스 세이브 회사는 sarcoma 연구에 초점을 맞춘 스타트업을 인수하여 종양학 포트폴리오를 확장, leiomyosarcoma 시장에서 위치를 강화. 또한 2023년 브리스톨 마이어스 스크랩의 주요 인수는 미라티 치료제, 레이제비오, 카루나 치료제 등이 포함되어 있으며, 주로 종양학 및 신경 과학의 위치를 강화하는 것을 목표로 하고 있습니다. 이러한 인수는 특히 폐암 및 방사성의약품 치료와 같은 분야에서 여러 자산을 추가했습니다.

카테고리 치료 시장 세분화

- 처리 유형

- 화학 요법

- 인기 카테고리

- 주 메뉴

- Ifosfamide는

- 대상 치료

- 카테고리

- 팟캐스트

- 면역 요법

- 프로젝트

- 프로젝트

- 화학 요법

- 최종 사용자

- 병원소개

- 전문 클리닉

- 연구기관

- 진단 방법

- 영상 시험

- 사이트맵

- CT 검사

- 플라스틱 제품정보

- Biopsy 기술

- 바늘 Biopsy

- 수술 Biopsy

- 영상 시험

구매 옵션을 알아보시겠어요?이 보고서의 개별 섹션?

자주 묻는 질문 :

leiomyosarcoma 치료 시장은 얼마나 큰?

leiomyosarcoma 치료 시장은 2024 년 USD 1.3 억에서 평가 될 것으로 예상되며 2031 년 USD 2.4 억에 도달 할 것으로 예상됩니다.

leiomyosarcoma 치료 시장의 성장을 망치로 치는 중요한 요인은 무엇입니까?

leiomyosarcoma hampers 초기 진단에 대한 지식의 비싼 약물 및 치료 제한 접근성 및 부족은 leiomyosarcoma 치료 시장의 성장에 hampering 주요 요인입니다.

leiomyosarcoma 치료 시장 성장을 운전하는 주요 요인은 무엇입니까?

전 세계적으로 일어나는 경우 유전 요인 및 환경 노출 및 환자 생존율을 향상시키는 새로운 치료의 개발은 leiomyosarcoma 치료 시장의 주요 요인입니다.

leiomyosarcoma 치료 시장에서 최고의 치료 유형은 무엇입니까?

치료 유형 세그먼트는 화학 요법입니다.

leiomyosarcoma 치료 시장에서 작동하는 주요 선수는 무엇입니까?

Pfizer Inc., Novartis AG, Eli Lilly 및 회사, Bristol-Myers Squibb Company, Merck & Co., Inc., GlaxoSmithKline plc, Johnson & Johnson, Sanofi S.A., AstraZeneca plc 및 AbbVie Inc.는 주요 선수입니다.

leiomyosarcoma 치료 시장의 CAGR 무엇입니까?

leiomyosarcoma 치료 시장의 CAGR는 2024-2031에서 9%로 계획됩니다.