Retinal Vein Occlusion 시장 규모 및 점유율 분석 - 성장 추세 및 예측 (2024 - 2031)

Retinal Vein Occlusion 시장은 세그먼트 치료 (Anti-VEGF 치료, Corticosteroids, Laser Therapy, Off-Label Therapy)의 유형으로 Retinal Vein Occlusion (Central Retinal Vei....

Retinal Vein Occlusion 시장 크기

USD 기준 시장 규모 Bn

CAGR5.7%

| 연구 기간 | 2024 - 2031 |

| 추정 기준 연도 | 2023 |

| CAGR | 5.7% |

| 시장 집중도 | High |

| 주요 플레이어 | 프로젝트, Regeneron 제약, 뚱 베어, 인기 카테고리, Kodiak 과학 Inc 및 기타 |

저희에게 알려주세요!

Retinal Vein Occlusion 시장 분석

Retinal 정맥류 시장은 가치있는 것으로 추정된다. 25억 달러 견적 요청 50억 달러 2031화합물 연례 성장률에서 성장하는 (CAGR) 2024에서 2031로 5.7%의· 시장 성장을 주도하는 주요 요인은 전 세계적으로 안과 질환의 증가와 더 많은 감염성이있는 상승 세균성 인구입니다.

Retinal Vein Occlusion 시장은 Retinal 정맥 담낭의 처리를 위한 신약의 발달을 위한 연구 활동을 증가하기 때문에 예측 기간에 긍정적인 성장을 목격할 것으로 예상됩니다. 또한, 신흥 시장의 성장 기회 및 의료 지출 상승은 2031을 통해 시장 성장을 보충 할 것으로 예상된다.

Retinal Vein Occlusion 시장 트렌드

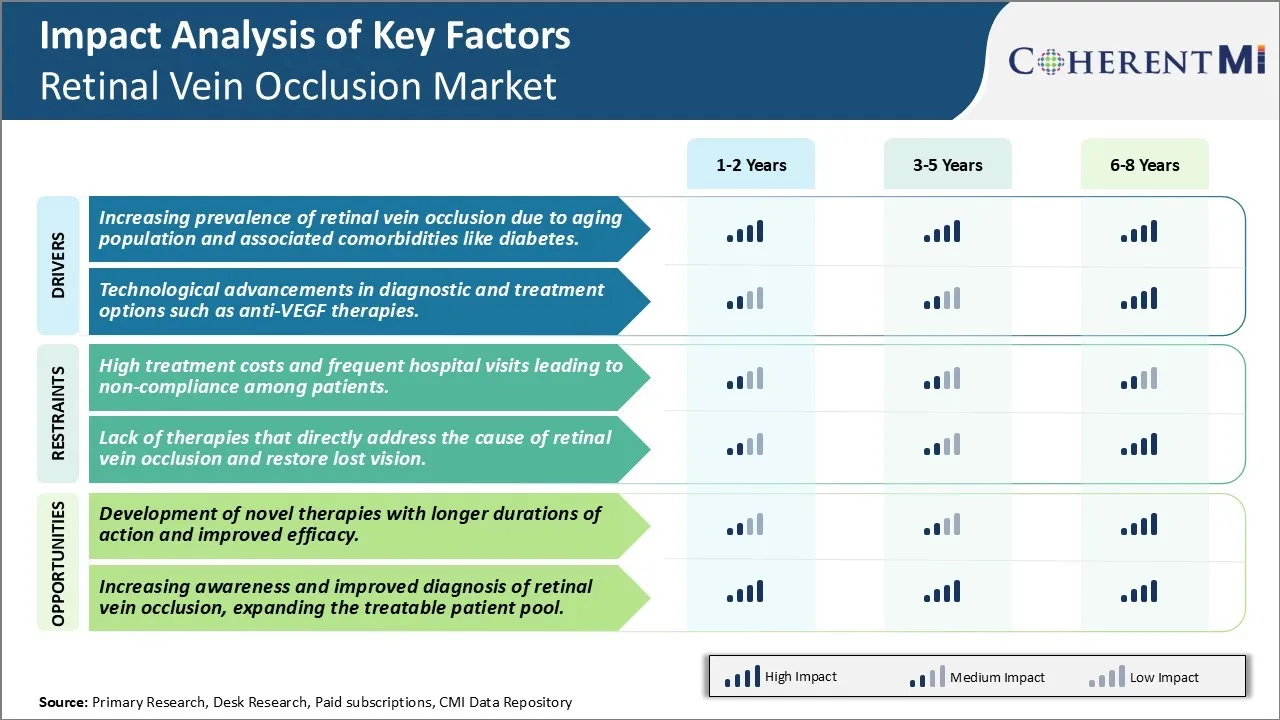

Market Driver - Retinal Vein Occlusion의 Prevalence를 증가시키는 것은 노화 인구와 연관 된 필수품입니다.

retinal 정맥 occlusion 시장의 성장을 추진하는 중요한 운전사의 한개는 전 세계 retinal 정맥 occlusion의 상승 전분입니다. Retinal 정맥 occlusion는 눈에 있는 retinal 정맥이 retina의 팽윤에 지도하는 혈액 clot에 의해 차단되는 조건입니다. 그것은 일반적으로 노인에 영향을, 종종 60 세 이상 연령. 글로벌 인구는 1 차례 비율로 1 차적으로 노화되고 수명이 증가하고 불임률을 감소시킵니다. 유엔에 따르면 65 세 이상의 사람들이 703 만에서 2050 억에 이르게됩니다. 나이 드는 인구에 있는 이 exponential 성장은 retinal 정맥 occlusion 시장을 위한 중요한 관심사입니다 geriatric 인구 중 높게 전등합니다.

진보된 나이는 나이를 가진 retinal 배의 신축성의 엷게 하고 손실 때문에 retinal 혈관의 더 높은 위험을 포위합니다. 또한 노화는 종종 고혈압, 당뇨병, 높은 콜레스테롤 수치 등과 같은 comorbid 건강 상태의 호스트와 관련되어 있습니다. 또한, Retinal 정맥 발병의 위험을 증가시킵니다. 당뇨병, 특히, 두드러지게 개발의 기회를 증가하는 주요 위험 요인으로 출현했다. 국제 당뇨병 연맹 추정에 따르면, 20 세에서 79 세 사이의 대략 463 만 성인은 2045 년까지 700 백만 이상 상승 할 것으로 예상되는 2019 년 당뇨병과 함께 살고있다. 골절 장애 인 당뇨병은 폐경기에 취약한 시간을 만들기 위해 지속적인 혈관과 같은 작은 혈관에 영향을줍니다. 당뇨병 전임과 성장하는 자살적인 인구학에 있는 지속 증가는 시장 성장을 몰기 위하여, 이비에 의하여 중단된 정맥 발병의 미래 짐에 낙관할 것입니다.

시장 진단 및 치료 옵션 Boosts 시장 성장의 기술 발전.

또 다른 중요한 요인은 retinal 정맥 occlusion 시장에 있는 수익 발생을 catalysing 이 눈 상태의 진단 그리고 처리에 있는 지속적인 기술 진도입니다. 역사적으로, 레이저 수술, 눈과 수술에 약의 주입은 retinal 정맥 occlusion를 위한 처리 선택권이었습니다. 그러나 이러한 전통적인 접근법은 종종 높은 반복률을 가진 unsatisfactory 결과를 생산합니다. 지난 수십 년 동안, 생명 공학 및 혁신은 지속적인 정맥 폐색 관리에서 변형 변화를 가져 왔습니다. 그들 중 최고는 치료 패러다임 혁명을 가진 반대로 혈관 내구 성장 인자 (anti-VEGF) 치료의 출현입니다. ranibizumab, bevacizumab 및 aflibercept와 같은 안티 - VEGF 약은 비정상적인 혈관 성장의 키 드라이버와 재선형 정맥 발병에 누설입니다.

Intravitreal 주입의 일관성은 눈으로 직접 관리하고, 반대로 VEGF 치료는 레이저 또는 스테로이드 처리에 우량한 효능을 급속하게 개량하고 비전을 유지하. 그것은 retinal 정맥 occlusion를 위한 금 표준 첫번째 선 처리가 되었습니다. 더구나, 진보된 광학적인 응집력 tomography 화상 진찰 장치는 retina의 고해상 3D 시각화를 가능하게 하고 액체 구조 위로의 정확한 탐지, retinal 정맥 occlusion 때문에 기인한 시각 및 macular edema. 이러한 사용자 친화적 인 진단 modalities의 넓은 가용성은 눈 관리 전문가가 질병 진행을 밀접하게 모니터링하고 적시 개입을 시작하도록 허용합니다.

Breakthrough 혁신은 지속적인 약 납품 기술에서 발생할 수 있습니다. 예를 들어, 임플란트 장치 또는 포트는 몇 달 동안 항-VEGF 에이전트를 꾸준히 출시 할 수있는 평가되고, 빈번한 눈 주입을위한 필요성을 비난합니다. 이러한 소설 플랫폼은 치료 준수를 강화하기 위해 약속을 보유하며 환자의 부담과 의료 비용을 긴 실행합니다. Rising R&D Investments by Pharmaceutical players in discovering more effective anti-VEGF drug and Combination therapies will addly drive technology led market growth.

시장 도전 - 높은 치료 비용 및 Frequent Hospital 환자 중 비 준수에 대한 기대.

치료의 높은 비용 및 빈번한 병원은 치료 치료의 현재 표준을 위해 요구된 방문 retinal 정맥 occlusion 시장을 위한 중요한 도전을 포위합니다. 항-VEGF 주입과 레이저 photocoagulation와 같은 전통적인 치료는 환자가 장시간 기간 동안 행정을 위한 의사에 매달 방문을 하는 것을 요구합니다. 이 환자에게 빈번한 의사 방문, 치료 중에 필요한 약물 및 이미징 테스트 비용으로 인해 무거운 금융 부담으로 이동합니다. 반대로 VEGF 주입의 평균 연간 비용은 USD 25,000에서 많은 환자를 위해 unaffordable 만드는 USD 50,000에서 배열할 수 있습니다. 일반 병원의 경제 부담과 복지는 환자 중의 규정을 감소시키기 위해도 기여합니다. 결과적으로 많은 환자가 조기 치료에 조기 치료에 영향을 미치는. 환자의 중요한 수가 비용으로 인해 중단되거나 중단되지 않은 경우 전체 시장 잠재력을 부정적인 영향을 줄 수 있습니다. 장기 치료에 환자의 고착을 개선 할 수있는 가능성은 지속적인 정맥 발병 시장의 지속 가능한 성장을위한 주요 도전이다.

Market Opportunity: 행동의 더 긴 기간을 가진 Novel Therapies의 발달 및 개량된 Efficacy.

Retinal 정맥 occlusion 시장은 새로운 치료 접근법의 발달을 가진 뜻깊은 기회를 나타냅니다. 기존 약물과 비교하여 환자의 치료 부담을 줄일 수있는 치료를위한 긴급한 필요가있다. 이 문제를 해결하고 빈번한 병원 방문에 의해 제안 된 준수를 극복 할 수 있습니다. 약물은 새로운 정립과 행정의 노선을 통해 전달되는 약은 긴 intravitreal 반감기가 시장을 변형시키는 잠재력을 가지고 있습니다. 시간이 지남에 더 적은 주입을 필요로 하는 그런 치료는 환자 수락과 의료 시스템에 더 낮은 간접적인 비용을 개량할 것입니다. 또한, 새로운 약물은 질병 병리학에 관련된 경로의 더 효과적인 표적을 통해 우수한 효능 결과를 제공 할 수 있습니다 더 큰 시장 점유율. 이것은 VEGF 이외에 angiopoietin와 염증 통로를 표하는 분자를 포함합니다. 개량한 편익과 임상 이득을 통해 paradigm 변화를 가져오는 전반적인, 참신 치료에는 retinal 정맥 occlusion 시장에 있는 성장을 가속하는 기회가 있습니다.

주요 플레이어가 채택한 주요 승리 전략 Retinal Vein Occlusion 시장

전략적 파트너십과 협업은 기업의 중요한 전략입니다. 예를 들어, 2021 년, Formycon AG는 Aerpio Pharmaceuticals와 전략적 파트너십에 입력하여 재선형 정맥 복제를 치료하기위한 aflibercept Injection (AER-211)를 개발합니다. 이 기업의 제품 포트폴리오와 상업적 존재를 확장합니다.

Fast-track FDA 승인 과정은 또한 선수에게 가장자리를 주었다. 예를 들어, 2022 년 Roche의 Vabysmo (faricimab-svoa), angiopoietin-2 (Ang-2) 및 VEGF-A 통로를 대상으로 한 bispecific 항체는 RVO를 치료하기위한 FDA에 의해 승인되었습니다. Vabysmo는 비전을 강화하고 지속적인 수분을 감소시키기 위해 상당한 잠재력을 보였습니다. BALATON과 COMINO 단계 III 학문은 Vabysmo가 이전 예심과 일관되게 안전 단면도와 더불어 중앙과 분지 retinal 정맥 occlusions 둘 다에서 효과적이라고 설명했습니다.

또 다른 성공적인 전략은 강력한 증거를 얻기 위해 광범위한 임상 시험이었습니다. LUCENTIS (ranibizumab), EYLEA (aflibercept) 및 OZURDEX (dexamethasone intravitreal 임플란트)와 같은 안티 - VEGF 치료는 비전 손실을 방지하고 시각적 결과를 개선하기 위해 효과 때문에 시장을 지배합니다. EYLEA와 Vabysmo는 특히 RVO와 관련된 혈관 침투성 및 염증을 감소시키기 위해 주목할만한 것입니다.

전략적인 파트너십, 빠른 승인 과정, 강력한 임상 증거 및 지리적 확장의 이 예는 핵심 선수가 초기 공격자 이점을 얻고, 제품 포트폴리오를 강화하고 지속적인 정맥 발병 치료 시장에서 강력한 시장 존재를 수립했습니다. Collectively, 그런 우승 전략은 회사에 대한 매출 성장과 시장 리더십에 주도했다.

세그먼트 분석 Retinal Vein Occlusion 시장

Insights, 치료 유형 : Anti-VEGF Therapies Dominate Owing은 임상 치료에서 그들의 인기.

처리의 유형에 의하여, Anti-VEGF Therapies는 2024년에 가장 높은 시장 점유율에 retinal 정맥 occlusion 환자에 있는 시각을 크게 개량하는 그것의 강한 효험에 owing에 있는 64.30%에 공헌합니다. Retinal 정맥 담낭의 대부분의 경우에 있는 하부 기계장치는 작은 혈관의 이상한 성장 및 증가한 관 침투성, 반대로 VEGF 약이 이 병리학적인 과정을 표적으로 하기에서 극단적으로 효과적입니다. 광범위한 임상 연구의 강력한 증거는 ranibizumab 및 aflibercept와 같은 입증 된 안티-VEGF 치료는 CRVO 및 BRVO 케이스의 90 % 이상에서 의미있는 비전 이익을 달성하는 데 도움이 될 수 있습니다. 또한, 레이저 치료와 같은 대안 옵션에 anti-VEGF 약을 가진 intravitreal 주입의 편의는 retina 전문가와 환자 사이에서 그것의 인기를 밀어주었습니다.

Insights, Retinal Vein Occlusion의 유형 : Retinal Vasculature Blockage 위치 Matters.

Retinal Vein Occlusion, Central Retinal Vein Occlusion (CRVO)의 유형은 비전에 심각한 영향을 미치는 시장의 가장 높은 점유율에 기여합니다. CRVO는 시력 손실과 관련한 눈 위험의 급속한 onset에 지도하는 retina를 배수하는 중앙 리넨 정맥의 파손을 포함합니다. CRVO와 BRVO 손상은 순환을 중단하는 동안, CRVO는 중요한 retinal 정맥의 방해 때문에 전체 망막에 영향을 미칠 경향이 있습니다. CRVO의 치료는 시각을 복원하는 것이 더 중요합니다. Retinal 정맥 occlusion의 더 큰 비율로, 분지 retinal 정맥 보다는 오히려 중앙 retinal 정맥을 포함해, CRVO를 처리하는 것은 눈에 띄는 장님을 방지하기 위하여 전진합니다. 또한, CRVO의 광범위한 다운스트림 효과는 초기 진단 및 안티-VEGF 치료로 신속한 개입을 위한 임상 촉감을 제공합니다.

Insights, 관리 루트 : Intravitreal Injections는 Prominent Market Share를 개최합니다.

Intravitreal Injections는 가장 높은 시장 점유율을 차지하는 데 기여합니다. Intravitreal 주입을 통해 항-VEGF 약을 관리하면 높은 약물 농도가 최대 치료 효과에 대한 retina 및 posterior 눈 세그먼트에 도달 할 수 있습니다. 다른 관리 노선과 같이 보이는 vitreous 구멍 우회 체계적인 흡수 및 관련 부작용으로 약을 곧 주사하십시오. 이것은 더 낮은 약 복용량을 가진 치료 retinal 수준을 달성할 수 있습니다. dosing 빈도를 주문을 받아서 만드는 능력과 결합해, intravitreal 행정은 처리 응답에 retina 전문가 정확한 pharmacological 통제를 제안합니다. 전반적으로, 직접적인 주입 치료의 이익은 retinal 정맥 occlusion를 위한 배려의 기준으로, 그것의 시장 dominance를 대체 관리 방법에 강화합니다.

추가 통찰력 Retinal Vein Occlusion 시장

Retinal 정맥 occlusion (RVO)는 체계적인 혈관 질병을 가진 노인 환자에 영향을 미치는 시각 손실의 주요한 원인입니다. RVO는 CRVO 및 BRVO로 분류되어 있습니다. 항-VEGF 치료 및 corticosteroids를 포함한 현재 치료는 증상을 관리하고 아래 상태를 치료하는 것보다 더 많은 시각 악화를 방지하는 것을 목표로합니다. 빈번한 치료, 높은 비용, 그리고 손실된 시각에 있는 한정된 효과는 뜻깊은 도전입니다. VABYSMO (faricimab)와 같은 치료법은 여러 경로로 표적하는 새로운 메커니즘을 통해 더 오래 지속되는 효능과 치료 부담을 줄 수 있습니다. 장시간 내구를 가진 치료의 지속적인 발달 및 개량된 안전 단면도는 RVO 처리 조경을 혁명화할 수 있고, 중요한 unmet 필요를 해결하고 잠재적으로 이 광경 감소 상태의 전반적인 부담을 감소시킵니다.

경쟁 개요 Retinal Vein Occlusion 시장

Retinal Vein Occlusion 시장에서 작동하는 주요 플레이어는 Roche, Regeneron Pharmaceuticals, AbbVie, Novartis, Kodiak Sciences Inc, 대만 Liposome Company, Aerie Pharmaceuticals, Graybug Vision, Outlook Therapeutics 및 Chugai Pharmaceuticals를 포함합니다.

Retinal Vein Occlusion 시장 선두

- 프로젝트

- Regeneron 제약

- 뚱 베어

- 인기 카테고리

- Kodiak 과학 Inc

Retinal Vein Occlusion 시장 - 경쟁 경쟁

Retinal Vein Occlusion 시장

(주요 플레이어가 지배)

(많은 플레이어가 있는 매우 경쟁적)

최근 개발 Retinal Vein Occlusion 시장

- 2023년에, FDA는 Roche/Chugai에 의해 Roche/Chugai에 의하여 VABYSMO (농약)를, VEGF-A와 Ang-2 금지를 결합하는 새로운 이중 방향 치료 선택권을 제공하에 폐경을 위한 폐경 edema를 찬성했습니다.

- 2021 년에 Roche는 첫 번째 리필 가능한 눈 임플란트, Susvimo를 개발했으며, 지속적으로 ranibizumab을 전달하고 눈 주입의 빈도를 줄이기 위해 목표로합니다. 이 혁신은 환자의 편의성을 향상시키고 치료 요법을 준수하는 지속적인 노력을 발굴합니다.

Retinal Vein Occlusion 시장 세분화

- 치료의 유형에 의하여

- 안티-VEGF 치료사

- 코르티코스테로이드

- 레이저 치료

- Off-Label 치료

- Retinal Vein Occlusion의 유형

- 중앙 Retinal Vein Occlusion (CRVO)

- 지점 Retinal Vein Occlusion (BRVO)

- 행정구역

- Intravitreal 주입

- 시스템 관리

구매 옵션을 알아보시겠어요?이 보고서의 개별 섹션?

자주 묻는 질문 :

Retinal Vein Occlusion 시장은 얼마나 큰가요?

글로벌 Retinal Vein Occlusion 시장은 2024년 USD 2.27억 달러로 평가되었으며, 2031년 USD 5.35억 달러로 예상됩니다.

Retinal Vein Occlusion Market의 주요 요인은 무엇입니까?

노화 된 인구 및 당뇨병과 같은 관련 된 comorbidities 때문에 Retinal 정맥 발병률 증가. 항-VEGF 치료와 같은 진단 및 치료 옵션의 기술 발전은 Retinal Vein Occlusion Market을 구동하는 주요 요인입니다.

Retinal Vein Occlusion Market의 성장에 대한 주요 요인은 무엇입니까?

높은 치료 비용과 빈번한 병원은 환자와 치료의 부족 사이에서 비결에 지도하고 직접 retinal 정맥 담낭의 원인을 해결하고 손실된 시각을 복원하는 주요 요인은 Retinal Vein Occlusion 시장의 성장을 침몰합니다.

Retinal Vein Occlusion 시장에서 치료의 주요 유형은 무엇입니까?

안티-VEGF 치료는 치료의 주요한 유형입니다.

Retinal Vein Occlusion Market에서 작동하는 주요 플레이어는 무엇입니까?

Roche, Regeneron Pharmaceuticals, AbbVie, Novartis, Kodiak Sciences Inc, 대만 Liposome Company, Aerie Pharmaceuticals, Graybug Vision, Outlook Therapeutics, Chugai Pharmaceuticals는 주요 선수입니다.