Severe Asthma 마약 시장 규모 및 점유율 분석 - 성장 추세 및 예측 (2024 - 2031)

Severe Asthma 마약 시장은 현재 치료 (Inhaled Corticosteroids, Biologic Therapies, Bronchodilators), Biologic Therapies (IL-5 Inhibitors, TSLP Inhibitors, Cytok....

Severe Asthma 마약 시장 크기

USD 기준 시장 규모 Bn

CAGR6.1%

| 연구 기간 | 2024 - 2031 |

| 추정 기준 연도 | 2023 |

| CAGR | 6.1% |

| 시장 집중도 | High |

| 주요 플레이어 | 글리코SmithKline (GSK), 사업영역, Bio-Thera 솔루션, 스낵 바, 카테고리 및 기타 |

저희에게 알려주세요!

Severe Asthma 마약 시장 분석

글로벌 Severe Asthma 마약 시장은 가치있는 것으로 추정된다. 50-100 원 Bn 에 2024 견적 요청 50-100 원 에 의해 Bn 2031, 합성 연간 성장률 증가 (CAGR) 의 6.1% 부터 2024 받는 사람 2031. 세계 천식의 성장률과 같은 몇 가지 주요 요인과 상승 오염 수준은 예측 기간 동안 심한 천식 약물에 대한 수요를 구동 할 것으로 예상됩니다.

심한 천식 약 시장은 향후 몇 년 동안 상당한 성장을 목격 할 것으로 예상됩니다. 시장은 현재 biologics에 의해 지배되고 더 효과적이고 몇몇 부작용이 있는 귀중한 약 분자를 위한 수요가 있습니다. 많은 제약 회사는 연구 및 개발에 적극적으로 참여하고 시장의 경쟁을 강화 할 가능성이 고급 치료제를 개발하기 위해 개발.

Severe Asthma 마약 시장 트렌드

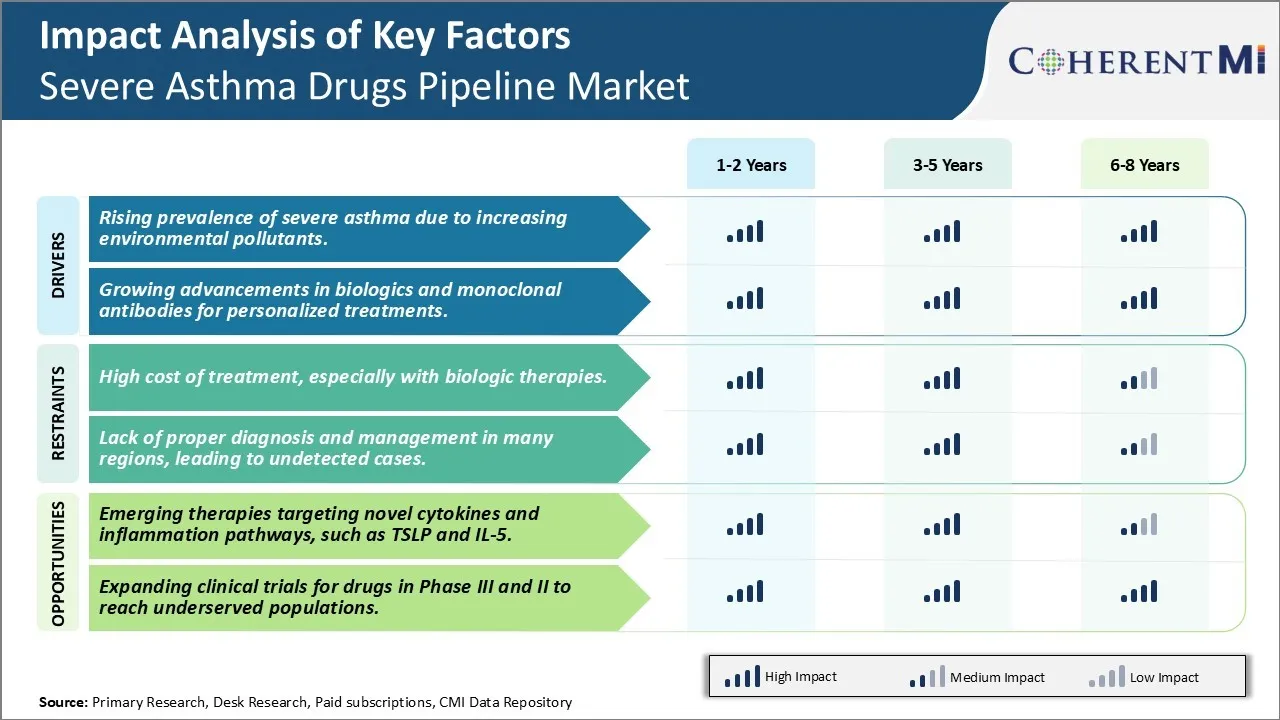

시장 드라이버 - Severe Asthma의 상승 환경 오염 물질.

급속한 산업화와 도시화로, 환경 오염은 대중적인 건강에 영향을 미치는 중요한 문제점이 되었습니다. vehicular 방출, 건축 활동, 발전소 실내 공기 질에서 옥외 공기 오염 줄기는 또한 유독한 증기를 방출하는 화학물질, 가구, 건축재료 및 가구 제품의 상승 사용 때문에 손상됩니다. 심한 천식은 특히 폐 기능으로 오염 물질의 영향에 취약합니다.

연구는 미립자 물질의 상승 수준 (PM 2.5와 PM 10), 오존, 이산화질소, 이산화질소 및 이산화질소와 이산화질소의 prevalence를 특히 아이들과 노인들 사이에서 보여줍니다. 이 오염 물질은 폐와 심지어 혈류로 깊은 침투 능력을 가지고, 염증 반응을 일으키는. 시간이 지남에 따라 반복 노출은 공로 및 폐, 천식에서 폐 기능을 악화. 오염 된 공기에서 알레르기 및 자극제는 방아쇠로도 행동합니다. 응급실 방문 및 병원화에 이르는 급성 전염병의 원인은 공기질을 악화하기 위해 변성 상승을 보였습니다.

Market Driver - Biologics 및 Monoclonal Antibodies의 발전 발전

표적 생물학 약 치료의 발달 heralds 가혹한 굴절의 전문화한 처리를 위한 새로운 시대. 전통적인 천식 컨트롤러는 종종 심각한 천식 중 통제되지 않은 증상을 재조정하기 위해, 소설 약리학 접근법에 대한 호출. 특정 염증 통로를 막는 Monoclonal 항체는 asthma 병리학에서 implicated 중대한 약속을 보였습니다.

Drugmakers는 지속적으로 고선택적인 biologics 공격 분자 방아쇠를 개발하는 과학을 추진하고있다. 기존의 '하나 크기 모두 맞는'치료와 비교해, 이러한 생물공학은 각 환자의 아스토마의 특정 병리학 공정과 정확히 상호간의 개인적 배려를 가능하게 합니다. IgE, IL-5, IL-4Rα와 같은 매체를 금하는 약은 특정 천식 페형을 위한 exacerbations를 감소시키는 극적으로 효과적인 입증했습니다. 현재 omalizumab, mepolizumab, reslizumab, benralizumab과 같은 mAbs는 가혹한 eosinophilic 및 알레르기 천식의 관리를 계속합니다.

Booming 파이프라인에는 신화한 선동적인 통로 및 페형을 표적으로 하기를 위한 몇몇 새로운 패러다임이 포함됩니다. IL-33, IL-13, 다른 사람의 TSLP에 대한 이러한 encompass 항체. 결합된 치료는 또한 synergistic 임상 이익을 제안하기 위하여 지시됩니다. 중요한 필립은 생물학이 잘 투여되고 장기적인 안전을 보여줍니다. Novel Delivery routes 이제는 의료 설정 밖에 자체 관리 할 수 있습니다. 이러한 장점은 동행 시장을 운전하는 천식 치료를위한 바이오 로직의 섭취를 강화하는 데 도움이됩니다.

시장 도전 - 치료의 높은 비용, 특히 Biologic 치료.

현재 Severe Asthma Drugs Market에 직면 한 주요 과제 중 하나는 기존 및 신흥 Biologic 치료와 관련된 치료의 높은 비용입니다. 특정한 세포질과 염증 통로를 표적하는 monoclonal 항체와 같은 생물공학은 지난 10 년간 심각한 퇴행성 천식의 처리를 혁명화했습니다. 그러나 이러한 생물 공학 약물은 종종 환자 당 USD 20,000에서 USD 50,000의 범위에 대한 가격을 가지고 있습니다. Biologics의 높은 비용은 환자뿐만 아니라 의료 시스템에서 중요한 경제 부담을 부과했습니다. 보험이 여전히 많은 환자에 대 한 금지 될 수 후 밖으로 포켓 비용. 또한, biologic 주입을 관리하는 높은 자원 필요조건은 또한 처리 비용을 증가합니다. 심각한 천식 시장의 지속 가능성은 높은 가격의 치료에 제약 지출 증가에 의해 위협됩니다. 약물 개발자는 outcome 기반 가격 모델과 같은 전략을 탐구해야하며 환자 액세스 프로그램을 확장하여 새로운 치료법을 더 저렴하고 더 높은 섭취를 증가시킬 수 있습니다. 그러나, 비용 포함을 가진 처리 혁신을 균형을 잡는 것은 이 시장 세그먼트의 미래 성장을 위한 중요한 도전입니다.

시장 기회 - Emerging Therapies Targeting Novel Cytokines 및 염증 경로, TSLP 및 IL-5와 같은.

심각한 천식 약물 시장을위한 주요 기회 중 하나는 질병 병 병상에서 소설 세포와 염증 경로가 단순하다 신화 치료제에 있습니다. 줄기세포 기술의 선두주자인 줄기세포 기술의 선두주자인 줄기세포 기술의 선두주자입니다. TSLP는 유형 2 염증을 승진시키는 중요한 epithelial cytokine로 출현했습니다. TSLP 신호를 막는 약은 가혹한 천식 환자의 뜻깊은 subset를 위한 효과적인 처리 선택권을 제공할 수 있었습니다. 유사하게, monoclonal 항체와 더불어 eosinophilic 염증의 중요한 운전사인 Cykine IL-5를 표하는 것은 새로운 치료법 접근입니다. 이러한 및 기타 신흥 염증 통로를 타겟팅하는 약물은 기존의 표준 케어 옵션과 비교하여 심한 천식에 대한 치료 효능을 크게 향상시킵니다. 그들의 선택적 메커니즘은 또한 개선 된 안전 프로파일에 발생할 수 있습니다. 이것은 더 나은 환자 결과 및 더 높은 처리 수락으로 번역할 수 있었습니다. 소설 약 목표에 대한 효과적인 치료의 도입은 향후 10 년 동안 심한 천식 약물 시장에서 상당한 성장을 연료 할 것으로 예상됩니다.

처방자의 선호도 Severe Asthma 마약 시장

Asthma는 일반적으로 증상의 심각성과 주파수에 따라 단계 현명한 접근을 통해 처리됩니다. 증상을 가진 온화한 간헐적인 천식을 위해 일주일에 두 번, Salbutamol (Ventolin)와 같은 짧은 행동 beta 대변인 (SABA)는 as-neededed 기초에 처방됩니다.

증상이 일주일에 두 번 이상 발생하면, 낮은 복용량 흡입 corticosteroids (ICS)는 지속적인 asthma에 추가됩니다. 일반적인 ICS 약은 Beclometasone (Qvar), Budesonide (Pulmicort) 및 Fluticasone propionate (Flixotide)를 포함합니다. 일반적으로 Salmeterol (Serevent) 또는 Formoterol (Oxeze)와 같은 긴 행동 beta 대리 (LABA)와 결합됩니다.

일상적인 증상을 가진 온건한 천식을 위해, 중간 복용량 ICS-LABA 조합은 처방됩니다. 인기 있는 선택은 Salmeterol와 Fluticasone을 결합한 Seretide/Advair, 그리고 Formoterol와 Budesonide를 결합하는 촉진입니다. Prednisolone 같이 구두 corticosteroids는 exacerbations 도중 단기 구호를 위해 추가될지도 모릅니다.

가혹한 persistent 케이스에서는, 구두 corticosteroids와 함께 Montelukast (Singulair) 같이 ICS-LABA 또는 leukotriene 수용체 길항근은 통용됩니다. 교육을 통해 inhaler 부착을 극대화하는 것은 중요합니다. 핵심 요소는 임상 지침, 비용, 보험 적용, 안전 프로필, 부작용 및 환자의 선호도에 따라 inhaler 장치 친숙성 포함.

치료 옵션 분석 Severe Asthma 마약 시장

Asthma는 일반적으로 4 단계로 분류됩니다 - 온화한 간헐적 인, 온화한 지속성, 온건한 지속성 및 심각한 지속성 - 증상 및 폐 기능 테스트를 기반으로합니다. 온화한 intermittent asthma를 위해, albuterol 같이 짧은 행동 beta2 주작동근 (SABA)는 symptom 기복을 위해 필요에 따라 이용됩니다. 증상이 일주일에 2 일 이상 발생하면, fluticasone 같은 inhaled corticosteroids (ICS)는 표준 첫 번째 라인 치료가됩니다. 온화한 persistent asthma를 위해, 낮은 복용량 ICS는 monotherapy로 또는 montelukast 같이 leukotriene 수용체 길항근 (LTRA)와 함께 추천됩니다. Salmeterol 같이 LABA를 가진 낮은 복용량 ICS를 결합하는 것은 더 나은 symptom 통제 및 몇몇 exacerbations를 위해 혼자 ICS 복용량을 증가하는 보다는 더 효과적입니다.

변속기 지속성 천식은 fluticasone-salmeterol와 같은 낮은 중간 복용량 ICS-LABA 조합을 요구합니다. budesonide-formoterol와 같은 중간 복용량 ICS-LABA 조합은 또한 10-15 분 안에 활동의 빠른 onset를 제공하.

마지막으로, 가혹한 persistent asthma를 위해, beclomethasone-formoterol 같이 높은 복용량 ICS-LABA 조합은 추천됩니다. 구두 corticosteroids는 또한 exacerbations 도중 통제를 얻는 이 식욕에 추가될지도 모릅니다. omalizumab 같은 Biologic antibodies 대상 세포는 알레르기가있는 사람들에게 선호됩니다.

치료 선택은 질병 severity에 대응하고 악화 할 때 치료의 단계 현명한 에스컬레이션을 통해 최소한의 부작용으로 최대 혜택을 제공하는 것을 목표로합니다. 브랜드 조합 inhalers는 치료와 더 나은 고착의 편익을 제안합니다.

주요 플레이어가 채택한 주요 승리 전략 Severe Asthma 마약 시장

Biologics와 Novel Mechanism 약 개발에 초점: GSK, AstraZeneca, Teva 등과 같은 많은 대형 제약 회사들은 단일 클론 항체 (mAbs) 및 기타 소설 메커니즘 약물과 같은 생물 공학 개발 노력에 초점을 맞추고 심각한 천식과 관련된 특정 통로를 대상으로합니다. 예를 들어, AstraZeneca는 늦은 단계 시험에서 인 IL-33 통로를 대상으로하는 소설 약물을 개발합니다. 기존 메커니즘 클래스 대신 대상 소설 통로는 회사가 규제 면제 및 블록 경쟁을 얻는 데 도움이됩니다.

새로운 후보에 액세스 할 파트너 / 라이센스 거래 : 회사는 종종 내부 파이프라인 깊이가 부족하고 파트너 / 라이센스 거래가 작은 바이오 테크에서 새로운 임상 / 사전 클리닉 단계 후보자에게 액세스 할 수 있습니다. 예를 들어, 2019에서 AstraZeneca는 Hookipa Pharma와 협력하여 아스토마에 대한 바이러스 기반 면역 요법을 개발했습니다. 마찬가지로, Teva는 심각한 천식을위한 구강 mAb를 개발하기 위해 Theravance와 협력했습니다. 이러한 거래는 개발 위험을 줄이고 제품을 빠르게 출시 할 수 있습니다.

환자 세그먼트 연구에 초점: 회사는 점점 더 심각한 천식 환자를 트리거에 근거를 둔 다른 endotypes/phenotypes로 분류하고, biomarkers는 특정 약물에 반응하기 위하여 특정한 sub-groups를 가장 확실하게 식별하기 위하여. GSK의 2019 Grail의 과학자 취득은 더 나은 세그먼트 환자에게 multiomics를 사용하는 것을 목표로합니다. 이러한 정밀 의학 접근법은 올바른 환자에게 올바른 약물을 표적하고 상업적 성공을 극대화하는 데 도움이 될 것입니다.

새로운 Geographies로 확장: 개발된 시장은 포화되고, 회사는 지금 중국, 브라질, 인도와 같은 성장 시장으로, 규제/상업적 측면을 처리하는 지역 선수와 파트너 관계를 맺고 있습니다.

세그먼트 분석 Severe Asthma 마약 시장

Insights, 현재 치료에 의해, Asthma Symptoms의 상승은 Inhaled Corticosteroids에 대한 수요를 구동한다.

현재 치료로 Inhaled Corticosteroids는 아스토마 증상을 통제하는 그들의 효과에 2024에서 가장 높은 점유율 55.2%에 기여할 것으로 예상됩니다. 아스토마는 전염병, 기침, 가슴 견고 및 호흡의 부족과 같은 증상을 특징으로 하는 기도의 만성 염증성 질환입니다. 아스토마의 전세는 환경 오염, 세밀한 생활 습관 및 빈약한 식이 요법으로 인해 지난 수십 년 동안 꾸준히 증가하고 있습니다. 연구에 따르면 전 세계적으로 300 만 명이 넘는 사람들이 미국에서만보고 한 거의 25 만 건의 사례와 함께 고통 받고 있습니다.

Inhaled corticosteroids는 대기권에 있는 염증을 감소시키기에 의해 작동으로 persistent asthma를 위한 가장 효과적인 장기 처리 선택권이라고 여겨집니다. 예방 치료로 정기적으로 복용 할 때이 약은 천식 증상을 통해 좋은 통제를 얻고 공격과 출현의 위험을 줄일 수 있습니다. 성인과 아이들의 성장 환자 풀은 장기적인 기초에 빈번한 천마 공격과 증상을 경험하고 더 높은 수요 및 흡입 부신 피질 호르몬의 섭취에 주로 기여했습니다. 흡입기를 통해 관리의 쉽고 편리한 형태는 또한 다른 전통적인 선택권에 asthma 환자를 위한 이 약을 선호한 첫번째 선 치료 만듭니다.

제조업체는 또한 더 많은 사용자 친화적 인 흡입 장치 및 기존 흡입 corticosteroids의 공식화를 개발하여 약물 준수를 향상시킵니다. corticosteroids와 긴 행동 bronchodilators 둘 다를 포함하는 combo 흡입기의 승인 그리고 발사는 더 개량한 처리 결과를 비치하고 있습니다. efficacy와 안전의 강한 임상 증거에 의해 지원해, 흡입된 corticosteroids는 예측 기간에 asthma 약 시장을 지배할 것입니다.

Insights, Biologic Therapies, Eosinophilic Asthma의 고병 Burden은 IL-5 Inhibitors의 성장.

Biologic Therapies에 의해, IL-5 Inhibitors는 Eosinophilic 천식을 관리하는 그들의 우수한 효능에 2024에서 가장 높은 점유율 48.7%에 기여할 것으로 예상됩니다. Eosinophilic asthma는 eosinophils의 높은 수준에 의해 특색지어진 가혹한 유형, 기도, sputum 또는 환자의 혈액에서 백색 혈액 세포의 유형입니다. 이 세포는 성인 천식 환자의 약 40-60%의 염증과 증상을 유발하는 중앙 역할을합니다. Existing asthma therapies는 수시로 뜻깊은 eosinophilic 염증을 가진 그런 퇴행성 케이스에 있는 증후에 완전한 통제를 얻기 위하여 실패합니다.

Mepolizumab과 Reslizumab과 같은 단일 클론 항체를 타겟팅하는 최초의 IL-5 승인은이 어려운 환자에게 매우 유리합니다. IL-5를 금해서, eosinophil 발달, 성숙 및 활성화의 중요한 운전사는, 이 생물학적으로 eosinophil 조사를 두드러지게 할 수 있습니다. 빈번한 exacerbations를 가진 환자를 위한 더 나은 asthma 관리에 있는 이 결과는 흡입된 구두 부신 피질 호르몬을 가진 처리에도 불구하고. IL-5 억제물은 또한 정비 구두 corticosteroid 복용량에 있는 감소를 허용합니다. IL-5 대상 약물에 대한 수요는 기존의 치료에 반응하지 않은 경우 아스마 공격과 증상을 최소화하는 능력이 장착됩니다.

Insights, 관리 모드, 태블릿 및 캡슐 Emerge 관리의 가장 편리한 모드로

관리의 형태에 의하여, 정제 및 캡슐은 다른 형태에 구두 약을 위한 참을성 있는 선호도에 시장의 가장 높은 몫을 공헌합니다. 흡입구는 천식 약을 위한 납품의 첫번째 선을 남아 있는 동안, 많은 환자는 정확하게 그리고 정기적으로 압력을 가한 미터로 재 복용량 및 건조한 분말 흡입 장치를 사용하는 것을 도전합니다. 이것은 빈약한 symptom 통제의 뒤에 중요한 원인이고 약은 자주 보였습니다. 그러나 정제 및 캡슐과 함께 환자는 흡입을 조정하거나 장치 관련 문제를 처리하지 않고 hassle-free 구강 투약을 즐길 수 있습니다.

정제의 지배는 아스토마를 위한 파이프라인에 있는 새로운 1 차적으로 구두 약의 승인을 더 성장할 것으로 예상됩니다. 이 단 하나 복용량 긴 행동 정비 약은 주변 시술 구호를 약속하고 일 내내 다수 흡입기를 위한 필요를 대체할지도 모릅니다. 성장하는 elderly asthma 인구는 또한 사용의 용이성 때문에 복잡한 흡입 요법에 구두 약물을 선호합니다. 액체 약물 대안은 또한 소아과 환자에서 사용을 촉진하기 위해 접지를 얻었다. 따라서, 천식 약물 시장은 더 많은 사용자 친화적 인 구두 옵션으로 이동하고 흡입기 기술로 도전을 극복합니다.

추가 통찰력 Severe Asthma 마약 시장

심각한 천식 약물 시장은 질병의 염증 과정을 해결하는 표적 치료의 개발과 진화하고있다. GSK의 GSK3511294 및 Biosion의 BSI-045B와 같은 Monoclonal 항체는 IL-5 및 TSLP 통로에 초점을 맞추고 있으며, 특히 어려운 천식 천식 천식 환자에게 맞춤 치료 옵션을 제공합니다. 심한 천식 관리의 핵심 과제는 종종 빈번한 전염병 및 병원화로 이어지는 기존 치료에 대한 내성이 있는 염증을 제어하고 있습니다. 면역 경로를 조절하는 Biologic 약은 증상을 감소시키고 exacerbations를 방지하기 위해 약속을 보았지만, 높은 비용은 광범위한 채택에 장벽을 남아 있습니다. 임상 시험은 다양한 인구의 이러한 약물을 테스트하기 위해 지구 전반에 걸쳐 확장되고, 그들의 성공은 심각한 천식 환자의 삶의 질을 개선하는 더 저렴한 접근 가능한 치료로 이어질 수 있습니다.

경쟁 개요 Severe Asthma 마약 시장

Severe Asthma Drugs Market에서 운영하는 주요 플레이어는 GlaxoSmithKline (GSK), Biosion, Bio-Thera Solutions, Sanofi, AstraZeneca, Merck & Co. Inc, Novartis, Amgen 및 Johnson & Johnson이 포함됩니다.

Severe Asthma 마약 시장 선두

- 글리코SmithKline (GSK)

- 사업영역

- Bio-Thera 솔루션

- 스낵 바

- 카테고리

Severe Asthma 마약 시장 - 경쟁 경쟁

Severe Asthma 마약 시장

(주요 플레이어가 지배)

(많은 플레이어가 있는 매우 경쟁적)

최근 개발 Severe Asthma 마약 시장

- 8월 2024일, GlaxoSmithKline의 GSK3511294 (depemokimab)은 Phase III 평가를 통해 진행됩니다. 이 monoclonal 항체 표적 IL-5는 eosinophilic 페형을 가진 가혹한 천식의 장기 관리를 위해 디자인됩니다. 이 개발은 환자 규정 준수 및 결과를 개선하는 덜 빈번한 투약과 긴 행동 치료를 제공하는 것을 목표로합니다.

- 6월 2024일, Biosion’s BSI-045B는, 중국에 있는 단계 II 예심을 입력한 모노클론항체입니다. 이 약은 기도 염증을 감소시키고, 심한 통제되지 않은 천식을 가진 환자에 있는 폐 기능을 개량하는 것을 약속합니다.

Severe Asthma 마약 시장 세분화

- 현재 치료

- 공급 업체

- Biologic 치료

- 기관소개

- Biologic 치료

- IL-5 억제

- TSLP 소개

- Cytokine 억제물

- 행정의 형태

- 정제 및 캡슐

- 액체 흡입기

- 제품정보

- 회사연혁

- 소아과

- 한국어

구매 옵션을 알아보시겠어요?이 보고서의 개별 섹션?

자주 묻는 질문 :

얼마나 큰 심각한 천식 약물 시장?

글로벌 Severe Asthma 마약 시장은 USD 24.51에서 평가 될 것으로 예상됩니다. 2024년 Bn은 2031년까지 USD 40.66 Bn에 도달 할 것으로 예상됩니다.

Severe Asthma Drugs Market의 CAGR은 무엇입니까?

Severe Asthma 약 시장의 CAGR은 2023에서 2031까지 6.1%가 될 것으로 예상됩니다.

Severe Asthma Drugs Market 성장의 주요 요인은 무엇입니까?

환경 오염 물질을 증가시키고 개인화 된 치료를위한 Biologics 및 Monoclonal 항체의 발전을 증가시키기 때문에 심한 천식의 상승 예비 발병은 심한 천식 약물 시장을 운전하는 주요 요인입니다.

Severe Asthma Drugs Market의 성장에 대한 주요 요인은 무엇입니까?

치료의 높은 비용, 특히 biologic 치료 및 많은 지역에서 적절한 진단 및 관리 부족, 발견되지 않은 경우를 선도하는 주요 요인은 Severe Asthma Drugs Market의 성장을 hampering.

Severe Asthma Drugs Market의 주요 치료는 무엇입니까?

Inhaled Corticosteroids는 주요한 현재 치료입니다.

Severe Asthma Drugs Market에서 작동하는 주요 선수는 무엇입니까?

GlaxoSmithKline (GSK), Biosion, Bio-Thera Solutions, Sanofi, AstraZeneca, Merck & Co. Inc, Novartis, Amgen, Johnson & Johnson은 주요 선수입니다.