Mercado de dor de câncer ANÁLISE DE TAMANHO E PARTICIPAÇÃO - TENDÊNCIAS DE CRESCIMENTO E PREVISÕES (2024 - 2031)

O Mercado de Dor de Câncer é segmentado por Caso específico de Etiologia (doença relacionada com o tratamento, dor relacionada com o tumor), por Duraç....

Mercado de dor de câncer Tamanho

Tamanho do mercado em USD Bn

CAGR5.3%

| Período de estudo | 2024 - 2031 |

| Ano base da estimativa | 2023 |

| CAGR | 5.3% |

| Concentração de Mercado | High |

| Principais jogadores | Farmácia de Wex, Terapêutica de Sorrento, Tetra Bio-Pharma, Daiichi Sankyo, Pfizer e entre outros |

por favor, avise-nos!

Mercado de dor de câncer Análise

Estima-se que o mercado de dor no cancro seja avaliado USD 7.21 Bn em 2024 e é esperado alcançar USD 10.35 Bn por 2031, crescendo a uma taxa de crescimento anual composta (CAGR) de 5,3% de 2024 a 2031. O diagnóstico e o tratamento melhorados permitem que mais pacientes com câncer sobrevivam mais tempo, levando a necessidade de terapias eficazes de gestão de dor a longo prazo ao longo de períodos prolongados.

Mercado de dor de câncer Tendências

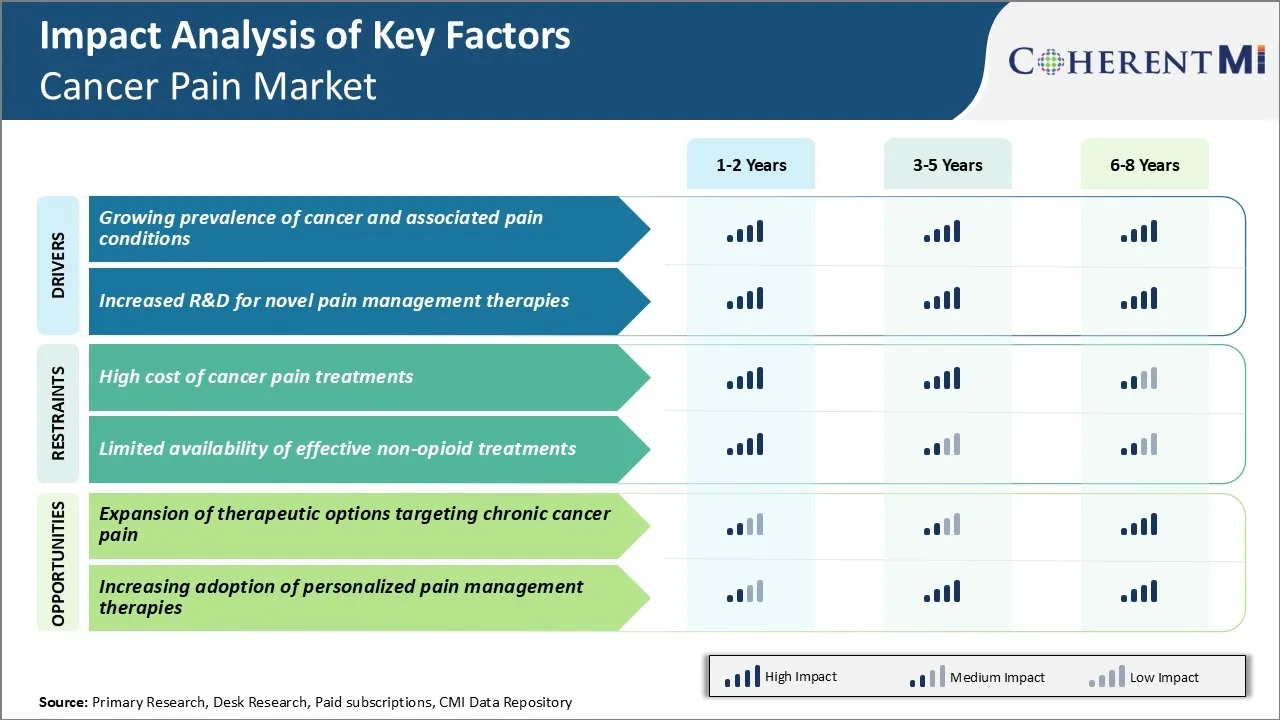

Driver de mercado - Prevalência crescente de câncer e condições associadas de dor

Como a incidência de câncer continua a aumentar em todo o mundo, assim também o fardo da dor no câncer. A dor no câncer surge devido ao dano direto causado pelo tumor primário ou metástases, bem como de procedimentos diagnósticos e terapias empregadas para tratar a doença.

A Organização Mundial da Saúde estima que cerca de 1 em 3 pacientes com câncer experimentam dor crônica, o que pode diminuir significativamente a qualidade de vida e interferir com atividades diárias, se não corretamente gerenciados.

Alguns tipos de câncer também estão mais fortemente ligados à dor do que outros. Por exemplo, metástases ósseas são uma causa comum de dor grave em pacientes com câncer de mama ou próstata avançado. Da mesma forma, os cânceres do pâncreas, pulmão ou cólon invadem regularmente tecidos circundantes em estágios avançados para causar dor localizada ou encaminhada.

Além disso, órgãos de envelhecimento e tecidos podem ser menos responsivos às terapias de dor padrão em comparação com pacientes mais jovens. Uma ênfase crescente no cuidado paliativo também visa maximizar a qualidade de vida restante para pacientes idosos ou doentes terminais. Todas essas tendências demográficas apontam coletivamente para uma crescente prevalência de dor no câncer nos próximos anos que ampliará a demanda por opções de gerenciamento mais eficazes.

Driver de mercado - Aumento de R&D para terapias de gestão de doenças novárias

Empresas farmacêuticas e startups biotecnológicas reconhecem o potencial comercial de novas tecnologias que podem controlar de forma segura e confiável a dor do câncer com o mínimo de tempo de inatividade. Os incentivos adicionais também vêm de programas regulatórios que apoiam o desenvolvimento de tratamentos para populações vulneráveis de pacientes com alta necessidade médica não satisfeita.

Promover novas abordagens sob investigação visa bloquear vias de sinalização de dor específicas ou alterar como o sistema nervoso percebe e processa estímulos dolorosos. As áreas de foco incluem bloqueadores de canal de sódio com porta de tensão, antagonistas receptores N-metil-D-aspartato, inibidores seletivos de recaptação de serotonina-norepinefrina, antagonistas receptores de neurokinina, canabinóides e terapias genéticas.

As terapias de combinação adaptadas para tipos de câncer individuais ou genótipos podem oferecer efeitos sinérgicos com melhor tolerabilidade sobre as opções existentes, como opiáceos. Modalidades alternativas como crioneuroablação, tratamento de radiofrequência pulsada e estimulação da medula espinhal também procuram proporcionar alívio da dor local durável.

Se os estudos em curso demonstrarem vantagens significativas sobre os padrões atuais de cuidado, aprovações lucrativas de produtos e rotulagem poderiam converter o impulso de pesquisa em vitórias comerciais substanciais. Isso ajudaria a compensar os atrasos de investimento em uma área com grandes avanços ao longo da última década.

Em geral, a possibilidade de desenvolver uma “medicina de dor de precisão” mais eficaz ajuda a atrair o envolvimento dedicado da pesquisa para resolver as necessidades urgentes não satisfeitas ligadas à dor do câncer.

Desafio de mercado - alto custo de tratamentos de dor de câncer

Um dos principais desafios enfrentados pelo mercado de dor no câncer é o alto custo associado a várias opções de tratamento de dor. A gestão da dor do câncer muitas vezes requer o uso de analgésicos opióides poderosos, tais como a morfina, fentanil e oxicodona, que geralmente são prescritos em altas doses por um período prolongado de tempo até que a dor seja administrada.

No entanto, essas drogas vêm com um preço pesado, tornando o custo total de alívio da dor um peso financeiro significativo, especialmente para pacientes que não têm cobertura adequada de seguro de saúde. Além disso, terapias direcionadas mais recentes, como anticorpos monoclonais e inibidores do ponto de controle imunológico que estão sendo usados cada vez mais para tratar o câncer também têm pontos de preço proibitivos.

Como resultado, muitos pacientes lutam para pagar um regime de gestão de dor ideal, que pode impactar consideravelmente sua qualidade de vida. Os prestadores de cuidados de saúde e as seguradoras também estão relutantes em cobrir os custos totais dos tratamentos de dor de câncer de longo prazo. Isto apresenta um grande desafio para uma maior aceitação e captação de terapias ainda eficazes.

A inacessibilidade muitas vezes leva ao subtratamento de dor ou não adesão a regimes prescritos, diminuindo os resultados clínicos globais. Enfrentar os desafios financeiros será crucial para melhorar o acesso ao alívio da dor e garantir que mais pacientes possam beneficiar das opções de tratamento disponíveis.

Oportunidade de mercado - Expansão de opções terapêuticas visando a dor crónica do câncer

Uma das principais oportunidades no mercado de dor no câncer reside em ampliar ainda mais a gama de opções terapêuticas disponíveis para gerenciar efetivamente a dor crónica no câncer. Embora os opiáceos continuem a ser o principal tratamento, seus efeitos colaterais e problemas com uso a longo prazo levaram a pesquisa em abordagens alternativas.

Há um trabalho contínuo promissor no desenvolvimento de medicamentos de dor mais recentes que visam vias de dor específicas com perfis de segurança melhorados sobre opiáceos. As novas tecnologias de distribuição de drogas também estão sendo investigadas para garantir níveis constantes de drogas com efeitos secundários sistêmicos reduzidos.

Abordagens não farmacológicas, incluindo blocos nervosos, dispositivos de neuroestimulação e terapias psicológicas estão surgindo como valiosos adjuntos para drogas. Integrar essas diversas opções em uma estrutura multimodal apresenta uma oportunidade para ganhar melhor controle de dor crônica, limitando a confiança em opiáceos.

Isso poderia melhorar ainda mais a qualidade de vida e funcionalidade dos pacientes. A paisagem de tratamento em evolução faz com que o mercado de dor de câncer se aprofunde para o crescimento se essas terapias inovadoras receberem aprovações regulatórias e aceitação do mercado.

Preferências dos prescritores de Mercado de dor de câncer

A gestão da dor no câncer varia significativamente dependendo da fase da doença e das linhas anteriores do tratamento. Em cânceres de estágio inicial, os prescritores geralmente se concentram em opiáceos leves como tramadol (Ultram) como a primeira linha de defesa. À medida que a doença progride para fases posteriores, os opiáceos mais fortes são frequentemente introduzidos.

Para cânceres avançados ou metastáticos, os prescritores geralmente começam com morfina oral (MS Contin, Kadian) como o opióide de primeira linha. Se a dor permanecer descontrolada, os patches de fentanil (Duragesic) ou oxycodone (OxyContin) podem ser julgados como a segunda linha. Para dor revolucionária, opiáceos de ação rápida como oxicodona (Roxicodona, Percocet) ou hidromorfono (Dilaudid) são prescritos.

Se a dor persistir em níveis severos mesmo com rotações e combinações de opióides, os prescritores consideram terapias adjuvantes e opções de terceira linha. Técnicas neuroaxiais como epidurais podem ser utilizadas. Medicamentos orais como gabapentina (Neurontina), pregabalina (Lírica) e antidepressivos tricíclicos também são prescritos para combater a dor nervosa. Como último recurso, analgésicos mais fortes como metadona ou buprenorfina transdérmica (Butrans) podem ser julgados.

Outros fatores que influenciam as escolhas incluem a função renal/viver do paciente, interações medicamentosas, histórico de abuso de substâncias e perfil de efeito lateral. Opções sem drogas como radiação, ablação ou crioterapia também são pesadas dependendo da localização do câncer e circunstâncias individuais.

Análise de Opção de Tratamento de Mercado de dor de câncer

A dor no câncer pode ser administrada através de uma variedade de abordagens de tratamento dependendo do tipo e estágio do câncer. Para doenças em estágio inicial, medicamentos de balcão como acetaminofeno e NSAIDs podem ser suficientes. No entanto, à medida que o câncer progride, as terapias mais fortes são frequentemente necessárias.

Para dor moderada a grave de tumores sólidos avançados, o tratamento de primeira linha geralmente envolve opiáceos. As opções comuns incluem a morfina, que continua a ser um mainstay na gestão da dor do câncer. Outros opiáceos preferidos incluem oxicodona e hidromorfone, disponíveis como formulações imediatas e estendidas. Fentanyl também é comumente usado como uma formulação transdérmica ou oral para dosagem ao redor do relógio.

Se a dor persistir apesar do tratamento opióide, analgésicos adjuvantes podem ser adicionados. Pregabalina ou gabapentina são frequentemente prescritos como eles ajudam a atividade opióide, enquanto também tratam a dor relacionada ao nervo. Outros adjuntos incluem antidepressivos, anti-size e agentes tópicos.

Para aqueles que sofrem de alívio insuficiente ou efeitos colaterais intoleráveis de opiáceos orais, devem ser exploradas rotas alternativas de administração, tais como estimuladores de medula espinhal ou bombas intratecais. Estes podem envolver referência a especialistas em dor.

À medida que a doença entra nos estágios finais, o foco muda de cura para conforto. Os opiáceos fortes continuam a ser as principais medidas de conforto, mas não-drogas e cuidados hospitalares/palliativos ganham destaque para apoiar a qualidade de vida.

Principais estratégias vencedoras adotadas pelos principais participantes de Mercado de dor de câncer

Foco em terapias de drogas combinadas: Várias empresas líderes no mercado de dor de câncer como Pfizer, GSK e Eli Lilly se concentraram no desenvolvimento de terapias de drogas combinadas inovadoras para gerenciar a dor de câncer de forma mais eficaz. Por exemplo, em 2019 Pfizer lançou a combinação de dose fixa Tramadol/Paracetamol para dor aguda e crônica moderada a grave. Estudos têm mostrado terapias combinadas fornecem melhor alívio da dor com efeitos colaterais mínimos em comparação com drogas individuais.

Adote a adoção precoce de novas tecnologias: Empresas como a Insys Therapeutics ganharam uma vantagem competitiva por ser um dos primeiros adotadores de novas tecnologias de entrega de drogas para drogas de dor de câncer. Em 2012, lançou a Subsys, um dos primeiros sprays de fentanil administrados por via oral para a dor de câncer de avanço. Isso permitiu a dosagem flexível, precisa e absorção mais rápida em comparação com outros opiáceos orais.

Colaborações estratégicas e parcerias: Gestão da dor envolve uma abordagem interdisciplinar. Em 2016, a Collegium Pharmaceutical fez parceria com a Oncologia dos EUA para apoiar conjuntamente programas focados no uso responsável de opiáceos e gerenciamento de dor crônica segura. Essas parcerias permitiram a partilha de conhecimentos e a abordagem coordenada, ajudando as empresas a aumentar o acesso aos oncologistas e expandir o alcance do mercado.

Concentre-se em necessidades não satisfeitas nos mercados em desenvolvimento: Enquanto os países desenvolvidos dependem de opções avançadas de tratamento, os países em desenvolvimento enfrentam escassez de tratamentos de dor de câncer acessíveis.

Análise Segmental de Mercado de dor de câncer

Insights, Por Etiology-specific Caso: Dominações de dor relacionadas ao tratamento Devido à alta dependência em terapias

A dor relacionada ao tratamento contribui para a maior parte do mercado de dor no câncer devido à ampla dependência em diferentes terapias para o tratamento do câncer. A dor associada à cirurgia, quimioterapia, radioterapia etc. afeta diretamente uma grande base de pacientes submetidos a tais tratamentos. Efeitos colaterais induzidos por terapia e complicações muitas vezes levam a episódios de dor que exigem gestão.

Drogas que visam a dor de cirurgia, queimaduras de radiação ou neuropatia induzida por quimioterapia encontram uso generalizado. Agentes de dor neuropática, analgésicos, bloqueios nervosos etc. ver a demanda constante de casos de dor pós-tratamento. Maior complexidade dos regimes de terapia associados a estágios avançados de câncer também aumenta os riscos de desenvolver dor. Cirurgia extensiva ou protocolos de terapia direcionada aumentam a probabilidade de dor ocorrendo devido à intervenção médica. A gestão da dor decorrente das intervenções de tratamento permanece crucial para a manutenção da qualidade de vida durante o período difícil da doença.

Múltiplos toques de tratamento dentro da jornada do paciente também conduzem a necessidade de otimizar o controle da dor. O ajuste fino dos regimes analgésicos acontece regularmente à medida que os protocolos de terapia evoluem. O uso adjuvante de drogas de dor ao lado dos tratamentos primários contribui para o crescimento do volume. A crítica do alívio da dor ao passar por terapias direcionadas ao câncer intensivo torna-o uma prioridade clínica e comercial. O foco permanece no corte da interferência da dor com benefício terapêutico.

Insights, By Pain Duration: Domina a dor crónica na natureza persistente

Entre diferentes tipos definidos pela duração, a dor crônica representa a maior parte do mercado de dor no câncer. Seu domínio surge da natureza persistente que afeta os pacientes por meses ou anos. A dor crônica muitas vezes emerge de estágios de doença avançada com metástases generalizadas ou tratamento de pós dor residual. Mesmo depois que o tratamento primário termina, cerca de 30% sobreviventes do câncer supostamente sofrem dor crônica por longos períodos.

A dor persistente impulsionada por processos de doença em curso, danos no nervo ou mecanismos de processamento central alterados torna-se aguda a crônica se durar mais de 3 meses. A ampla cobertura do paciente em estágios tardios ou recorrentes aumenta a prevalência. Dificuldades na gestão da dor crônica tributam o sistema de saúde. Sua caracterização contínua exige a adesão à terapia a longo prazo em comparação com breves episódios agudos. Planos de tratamento multimodal que combinam analgésicos, blocos nervosos e outras técnicas intervencionistas veem uso extensivo.

Os desafios sociais e ocupacionais da dor diária crônica também exigem apoio adicional. Co-morbidades psicológicas como depressão e estresse acrescentam complexidade. As soluções efetivas de dor crônica no câncer visam minimizar a interferência da doença mantendo o funcionamento do papel do paciente. Ambas as empresas farmacêuticas e inovadores de dispositivos se concentram em melhorar os resultados para este segmento importante.

Insights, Severity-specific Caso: Mild Pain Segment Domina em fases iniciais

Entre os segmentos específicos da gravidade, os casos de dor leve contribuem para a maior parte do mercado. Isso ocorre devido à sua alta incidência na doença localizada precoce sem metástases. Os pacientes com maioria experimentam dor em intensidade leve durante o tratamento inicial quando o câncer não se espalhou amplamente. As tendências de detecção precoce aumentaram a prevalência de estágio inicial.

Dor leve muitas vezes se relaciona com o local do tumor primário impulsionado pela pressão ou inflamação. Pode resultar de procedimentos diagnósticos ou terapêuticos iniciais como biopsias causando desconforto. Analgésicos simples geralmente bastam nesta fase antes que as necessidades se intensifiquem com a progressão. O manejo ideal da dor aumenta a cooperação do paciente com terapias de intenção curativa, aliviando medos ou interrupções.

Bom controle em níveis leves ajuda a paliação precoce dos sintomas motivando o cumprimento contínuo do tratamento. A prevalência de dor leve em cânceres precoces não complexos gera volume para o mercado analgésico primário. A autogestão também permanece viável e acessível para pacientes que podem confiar em drogas de balcão. O segmento de dor leve vê gastos consideráveis em formulações sólidas e líquidas orais.

Informação adicional de Mercado de dor de câncer

- A prevalência de dor de câncer nos EUA é de cerca de 2,3 milhões de casos em 2021, esperado para subir até 2032.

- Gestão Global de Dor Espera-se que o mercado veja um aumento constante à medida que a taxa de sobrevivência do câncer melhora, levando a necessidades de gerenciamento de dor a longo prazo.

Visão geral competitiva de Mercado de dor de câncer

Os principais jogadores que operam no mercado de dor de câncer incluem Wex Pharma, Sorrento Therapeutics, Tetra Bio-Pharma, Daiichi Sankyo, Pfizer, Purdue Pharma, Medtronic, Biogen, Eli Lilly e Sanofi.

Mercado de dor de câncer Líderes

- Farmácia de Wex

- Terapêutica de Sorrento

- Tetra Bio-Pharma

- Daiichi Sankyo

- Pfizer

Mercado de dor de câncer - Rivalidade Competitiva

Mercado de dor de câncer

(Dominado por grandes players)

(Altamente competitivo com muitos jogadores.)

Desenvolvimentos recentes em Mercado de dor de câncer

- Em dezembro de 2022, Sorrento Therapeutics anunciou que está avançando o desenvolvimento de Resiniferatoxin (RTX), uma droga não-opióide que visa a dor crónica do câncer. RTX se liga seletivamente a receptores TRPV1 em neurônios que transmitem a dor, o que permite bloquear sinais de dor sem afetar outras funções sensoriais como toque ou coordenação. Sorrento Therapeutics tem sido envolvido no desenvolvimento de RTX como um tratamento não-opióide para dor crônica, particularmente dor no câncer. RTX é conhecido por atingir receptores TRPV1 (vilhas potenciais receptores transitórias 1) em neurônios transmitentes por dor, que é um mecanismo projetado para bloquear sinais de dor sem afetar outras funções sensoriais, como toque ou coordenação. Esta abordagem tem sido parte do esforço de Sorrento para fornecer alternativas aos tratamentos de dor baseados em opiáceos, especialmente para pacientes com condições de dor crônica.

- No Q4 2022, a Wex Pharmaceuticals anunciou seu esforço na condução ativamente de ensaios clínicos para Tetrodotoxin (TTX), principalmente sob o nome de marca Halneuron, focando-se em seu uso como um bloqueador de canal de sódio para dor relacionada ao câncer. Em seus ensaios, Tetrodotoxin mostrou resultados promissores na redução da intensidade da dor em pacientes com câncer, com menos efeitos colaterais em comparação com os tratamentos opióides tradicionais. Além disso, o TTX foi mostrado para ajudar a reduzir o uso de opióides, o que é significativo dado os desafios da dependência de opióides no gerenciamento de dor de câncer.

Mercado de dor de câncer Segmentação

- Por Etiologia específica Processo

- Dor relacionada ao tratamento

- Dor relacionada ao tumor

- Por Dor Duração

- Dor crónica

- Dor aguda

- Dor revolucionária

- Por Severidade específica Processo

- Mild

- Moderado

- Severo

Gostaria de explorar a opção de comprasecções individuais deste relatório?

Perguntas Frequentes :

Quão grande é o mercado de dor no cancro?

Estima-se que o mercado de dor no câncer seja avaliado em USD 7,21 Bn em 2024 e deverá atingir USD 10,35 Bn em 2031.

Quais são os principais fatores que dificultam o crescimento do mercado de dor no câncer?

O alto custo dos tratamentos de dor no câncer e a disponibilidade limitada de tratamentos não opióides eficazes são os principais fatores que dificultam o crescimento do mercado de dor no câncer.

Quais são os principais fatores que impulsionam o crescimento do mercado de dor no câncer?

A crescente prevalência de câncer e condições de dor associadas, e aumento de R&D para terapias de gestão de dor novas são os principais fatores que impulsionam o mercado de dor no câncer.

Qual é o principal caso específico de etiologia no mercado de dor no câncer?

O principal segmento de casos específicos de etiologia é a dor relacionada ao tratamento.

Quais são os principais jogadores que operam no mercado de dor no cancro?

Wex Pharma, Sorrento Therapeutics, Tetra Bio-Pharma, Daiichi Sankyo, Pfizer, Purdue Pharma, Medtronic, Biogen, Eli Lilly e Sanofi são os principais jogadores.

Qual será o CAGR do mercado de dor no câncer?

O CAGR do mercado de dor no câncer é projetado para ser de 5,3% de 2024-2031.