Mercado induzido de Neutropenia (CIN) ANÁLISE DE TAMANHO E PARTICIPAÇÃO - TENDÊNCIAS DE CRESCIMENTO E PREVISÕES (2024 - 2031)

Chemoterapia Induzida Neutropenia (CIN) O mercado é segmentado pelo tratamento (Granulócito Colony-Stimulating Factors (G-CSFs) (Filgrastim, Pegfilgra....

Mercado induzido de Neutropenia (CIN) Tamanho

Tamanho do mercado em USD Bn

CAGR4.9%

| Período de estudo | 2024 - 2031 |

| Ano base da estimativa | 2023 |

| CAGR | 4.9% |

| Concentração de Mercado | Medium |

| Principais jogadores | Amgen Inc., Areia, Farmacêutica Teva Indústrias Ltd., Biociências de Coherus, Mylan N.V. e entre outros |

por favor, avise-nos!

Mercado induzido de Neutropenia (CIN) Análise

Estima-se que o mercado de neutropenia induzida por quimioterapia (CIN) seja avaliado em USD 14.16 Bn em 2024 e é esperado alcançar USD 19.78 Bn por 2031, crescendo a uma taxa de crescimento anual composta (CAGR) de 4,9% de 2024 a 2031. O crescimento deste mercado é impulsionado principalmente pela crescente prevalência de casos de câncer em todo o mundo e pelo aumento da adoção da quimioterapia como uma modalidade efetiva de tratamento.

Mercado induzido de Neutropenia (CIN) Tendências

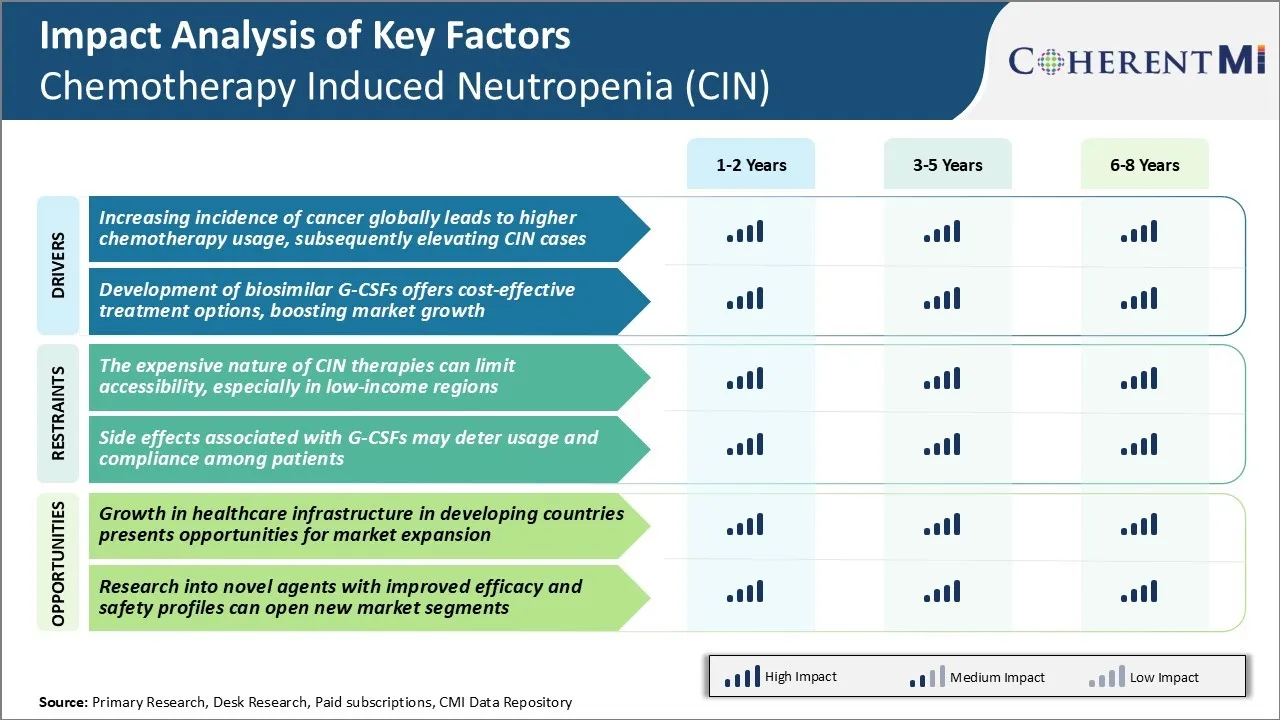

Driver de mercado - Aumentando a incidência de câncer Globalmente leva ao uso de quimioterapia superior, posteriormente Elevando casos de CIN

De acordo com as últimas estatísticas globais de câncer, a carga de câncer tem vindo a aumentar continuamente ao longo das últimas décadas. A incidência global de câncer atingiu 18,1 milhões de novos casos em 2018 e este número deverá subir para 29,5 milhões de novos casos de câncer em 2040.

A incidência crescente do câncer levou a um aumento proporcional no uso da quimioterapia para o tratamento do câncer em todo o mundo. A quimioterapia continua sendo uma das abordagens de tratamento mais comuns e inestimáveis para vários cânceres.

A quimioterapia esgota severamente a contagem de neutrófilos em pacientes, prejudicando a medula óssea onde são produzidos. Isso deixa os pacientes altamente suscetíveis a infecções que ameaçam a vida. Com o aumento da incidência de câncer global, a associação de pacientes que optam por quimioterapia também está constantemente aumentando ano após ano. Isso aumenta substancialmente a população em risco para o desenvolvimento de CIN em todo o mundo.

Além disso, mais recentes regimes de quimioterapia envolvendo terapias combinadas estão se tornando práticas comuns hoje em dia para melhorar a eficácia do tratamento para vários cânceres. No entanto, a quimioterapia combinada muitas vezes leva a maiores efeitos mielosuppressivos e mais profundas, bem como a neutrúpena prolongada em comparação com a quimioterapia de agente único. Todos esses fatores relacionados ao uso generalizado de quimioterapia são principalmente alimentando a crescente carga de caso CIN globalmente.

Driver de mercado - Desenvolvimento de G-CSFs Biosimilar oferece opções de tratamento custo-efetivo

A versão biosimilar de fatores de estimulação de colônia de granulócitos (G-CSFs) surgiu como uma abordagem de tratamento profilático acessível para a neutrúpia induzida por quimioterapia (CIN) nos últimos anos. No entanto, o originador biológico G-CSFs permaneceu muito caro por muito tempo devido ao seu preço premium pelos fabricantes, apesar de enfrentar a expiração da patente.

Este desafio de acessibilidade restringiu sua adoção mais ampla, especialmente em países de baixa e média renda com populações consideráveis de pacientes com câncer. O desenvolvimento de G-CSFs biosimilar por muitos jogadores farmacêuticos transformou completamente esta paisagem de tratamento na última década.

Os biosimilars são cópias altamente semelhantes de medicamentos biológicos inovadores que normalmente custam 25-50% menos do que os produtos de origem, oferecendo perfis de eficácia e segurança semelhantes. A aprovação e a comercialização bem sucedida de um grande número de biosimilars G-CSF desde 2015 melhorou significativamente a acessibilidade e reduziu a carga econômica da gestão de CIN.

Esta pressão de preços conduzida por biosimilar sobre o originador G-CSFs também tem impactado positivamente seus preços em vários mercados. No geral, a era biosimilar trouxe terapia G-CSF ao alcance de muitos pacientes mais quimioterapia globalmente que foram anteriormente privados da prevenção de CIN devido a altos custos.

Desafio de Mercado - Natureza Expensiva das Terapias CIN pode limitar a acessibilidade

Um dos principais desafios para o mercado de neuropenia induzida por quimioterapia (CIN) é a natureza cara das terapias CIN. Tratar a neutropenia induzida por quimioterapia muitas vezes envolve administrar fatores de crescimento, tais como G-CSF para estimular a produção de glóbulos brancos.

No entanto, essas terapias vêm a um alto custo financeiro, às vezes na gama de milhares de dólares para um único paciente. Esta pesada carga de custo pode limitar a acessibilidade a tais terapias, especialmente em regiões de baixa renda, onde muitos não podem pagar por eles.

Muitas nações em desenvolvimento e áreas subdesenvolvidas têm acesso limitado a cuidados de saúde e seguros médicos. O alto custo dos tratamentos CIN torna-se assim uma barreira, impedindo que os pacientes nessas regiões de baixa renda acessem terapias cruciais. Isso cria uma população não tratada que é deixada vulnerável a complicações relacionadas à quimioterapia, como infecções graves.

Abordar desafios de acessibilidade através de iniciativas como preços baseados em renda pode ajudar a expandir o acesso aos tratamentos CIN em ambientes com recursos e reduzir os riscos para aqueles que sofrem de quimioterapia. No entanto, alcançar este equilíbrio permanece um obstáculo contínuo no mercado.

Oportunidade de mercado - Crescimento na Infraestrutura de Saúde em países em desenvolvimento apresenta oportunidades

O mercado de neuropenia induzida por quimioterapia (CIN) tem oportunidades potenciais decorrentes de desenvolvimentos positivos na infraestrutura de saúde dos países em desenvolvimento. Muitas economias emergentes estão experimentando um crescimento econômico substancial que permite maiores investimentos para fortalecer seus sistemas de saúde. Isso inclui a ampliação da cobertura do seguro de saúde, a construção de novos hospitais e clínicas e a melhoria das capacidades de diagnóstico e tratamento.

À medida que as instalações de saúde aumentam nas regiões em desenvolvimento, mais pacientes com câncer poderão acessar a quimioterapia localmente. Isso aumenta a taxa de uso de quimioterapia e, correspondentemente, cresce a piscina do paciente com CIN. Da mesma forma, o seguro de saúde aprimorado pode ajudar a superar as barreiras financeiras limitando o acesso a terapias caras do CIN.

O aprofundamento da infraestrutura de saúde nos países em desenvolvimento apresenta assim perspectivas lucrativas para os fabricantes de drogas e prestadores de serviços da CIN para aumentar a penetração do mercado nestes mercados de crescimento não explorados. Entrar em mercados de países em desenvolvimento anteriormente permite que as empresas ganhem familiaridade e dominam como as instalações de saúde continuam modernizando ao longo dos próximos anos.

Preferências dos prescritores de Mercado induzido de Neutropenia (CIN)

O CIN geralmente ocorre após os regimes de quimioterapia dados para vários tipos de câncer. O tratamento CIN de primeira linha envolve o uso de fatores de estimulação de colônia de granulócitos (G-CSFs), que trabalham para estimular a produção de glóbulos brancos. Os G-CSFs mais comumente prescritos são pegfilgrastim (Neulasta) e filgrastim (Neupogen). Pegfilgrastim é preferido sobre filgrastim por sua dosagem mais conveniente uma vez por ciclo.

Nos casos em que o tratamento de primeira linha com G-CSFs é contra-indicado ou não bem tolerado, os prescritores podem optar por terapias de segunda linha. O biosimilar pegfilgrastim Ziextenzo (pegfilgrastim-bmez) ganhou aceitação como uma alternativa de baixo custo para Neulasta para uso em segunda linha. Para pacientes com linfoma de não-Hodgkin ou tumores sólidos em um regime de quimioterapia com risco intermediário de neutrúpena febril, os prescritores podem escolher fatores estimulantes da colônia granulócito-macrofagem oral como filgrastim de sodim (Grastofil) como uma opção mais conveniente.

Os principais fatores que influenciam as escolhas de tratamento do CIN dos prescritores incluem a eficácia e os perfis de segurança das drogas, as rotas de administração, as considerações de custo e as restrições de pagamento. Os pacientes mais jovens em boa saúde geral toleram regimes mais agressivos, permitindo protocolos de maior risco com maior atividade antitumor. Em contraste, pacientes mais velhos ou imunocomprometidos tendem a receber regimes de risco inferior favorecendo a gestão ambulatorial.

Análise de Opção de Tratamento de Mercado induzido de Neutropenia (CIN)

Neutropenia induzida por quimioterapia (CIN) pode ser tratada de forma diferente com base na sua gravidade e no regime de quimioterapia. As opções de tratamento variam de monitoramento próximo à terapia medicamentosa.

Para NIC leve (contagem de neutrófilos absoluta (ANC) ≥1000 células / μL), o tratamento não é geralmente necessário, mas os pacientes são monitorados de perto. Para CIN moderado (ANC 500-999 células/μL), o médico pode prescrever injeções G-CSF como pegfilgrastim (Neulasta) ou filgrastim (Neupogen). Estas drogas estimulam a medula óssea para produzir mais células sanguíneas brancas, reduzindo o risco de infecção. Eles são administrados 24 horas depois que a quimioterapia termina, em uma única dose para pegfilgrastim e doses diárias para filgrastim até a recuperação ANC.

Para CIN grave (ANC <500 células/μ L com febre ou ANC <100 células / μL), tratamento interna com antibióticos intravenosos (IV), antifúngicos e G-CSFs é necessário. Os médicos preferem pegfilgrastim ou Ziextenzo biosimilar como uma única dose é mais conveniente do que as injeções de filgrastim diárias. A hospitalização permite um monitoramento próximo da febre que pode indicar infecção.

Em pacientes de alto risco que recebem quimioterapia com incidência de >20% de neutroplastia febril, a profilaxia primária G-CSF com pegfilgrastim ou filgrastim é recomendada para cada ciclo de quimioterapia para prevenir complicações. Isso faz G-CSFs a opção de tratamento mais preferida nestes casos.

Principais estratégias vencedoras adotadas pelos principais participantes de Mercado induzido de Neutropenia (CIN)

Inovação do produto - Desenvolver novos medicamentos para tratar a CIN tem sido uma estratégia fundamental para os líderes de mercado. Por exemplo, a Neulasta de Amgen foi a primeira droga aprovada pela FDA para tratar o CIN em 2002. Reduziu significativamente a duração e a gravidade da neutrônia em comparação com as terapias G-CSF disponíveis na época. Isso estabeleceu Neulasta como o padrão de cuidado e ajudou Amgen a ganhar mais de 80% de market share.

Indicações de expansão - Obter aprovação para indicações adicionais expande a piscina do paciente endereçável. Em 2012, Neulasta foi aprovada para reduzir a incidência de infecção em pacientes que receberam medicamentos anti-câncer mielossupressores associados a uma incidência clinicamente significativa de neutrônia febril.

Parceria para biosimilars - À medida que as falésias de patente se aproximavam, as empresas parceiras com fabricantes de biosimilar. Por exemplo, em 2019, Sandoz/Novartis lançou Ziextenzo, um biosimilar Neulasta aprovado através de uma parceria com Mylan.

Aquisições - Comprar concorrentes reforçou carteiras. Em 2015, a Pfizer adquiriu a Hospira principalmente por seu portfólio, incluindo Neupogen, uma terapia G-CSF. Isso deu à Pfizer dois medicamentos geneticamente modificados G-CSF para competir contra Amgen.

Marketing agressivo - Lançar campanhas publicitárias diretas ao consumidor aumentou a conscientização do paciente e do médico. Por exemplo, a Amgen comercializou fortemente a conveniência de dosagem de uma vez por ciclo de Neulasta contra as injeções diárias de Neupogen, uma estratégia que ajudou a aumentar a quota de Neulasta para mais de 80% do mercado G-CSF.

Análise Segmental de Mercado induzido de Neutropenia (CIN)

Insights, Por Tratamento: Recurrence of Neutropenia drives demanda por Fatores de Colônia de Granulócitos (G-CSFs)

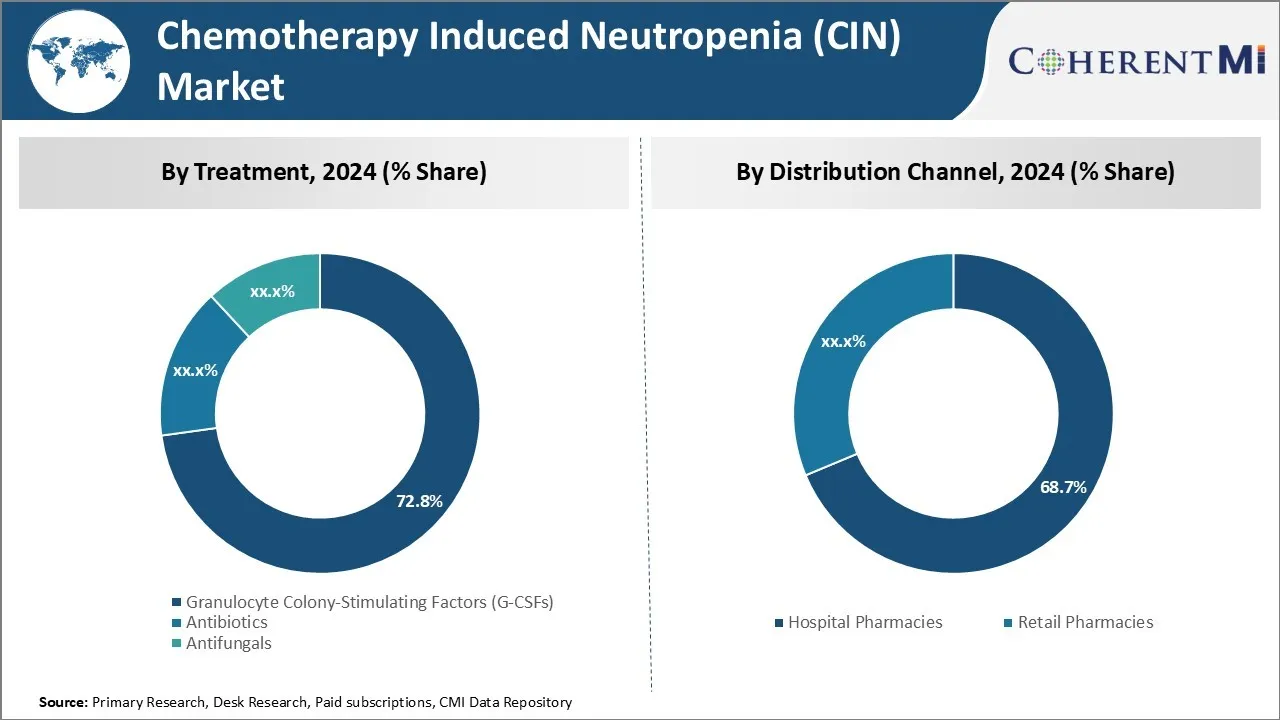

Em termos de tratamento, os fatores de estímulo à colônia de granulócitos (G-CSFs) são projetados para contribuir com 72,8% da quota de mercado em 2024, possuindo a sua eficácia na gestão de episódios recorrentes de nêutrons associados à quimioterapia. G-CSFs, como Filgrastim e Pegfilgrastim, são comumente prescritos para regimes de quimioterapia com altos riscos de causar neutrônia grave. Essas biolÃ3gicas funcionam estimulando a medula óssea para produzir mais glÃ3bulos brancos, ajudando a aumentar a contagem de neutrÃ3filos e reduzindo os riscos e impactos das infecções durante a quimioterapia.

A recorrência de neutrúpia associada aos ciclos subsequentes de quimioterapia continua sendo um desafio fundamental no tratamento do câncer. Os G-CSFs provaram o histórico na redução desta questão e manutenção de intensidades de dose de regimes de quimioterapia ao longo do tempo. Sua capacidade de reduzir a incidência de neutrônia febril, permitir a administração em tempo útil de doses completas de quimioterapia com interrupções mínimas, e prevenir internações ajuda a gerar demanda consistente para G-CSFs, especialmente entre pacientes de alto risco.

Insights, por canal de distribuição: crescimento da prevalência de câncer aumenta vendas de farmácia hospital

Em termos de canal de distribuição, as farmácias hospitalares podem contribuir com 68,7% de participação do mercado em 2024, devido à natureza aguda de neutrúpia induzida por quimioterapia e seu tratamento. Uma prevalência crescente de cânceres tratados com regimes de quimioterapia, como câncer de mama, câncer de pulmão e leucemia, resultou em maiores volumes de cuidados com o câncer de paciente e administração de quimioterapia em hospitais.

Pacientes com complicações de quimioterapia como neutrúpia febril exigem intervenção médica imediata e administração de drogas IV sob supervisão hospitalar. A conveniência de prover e administrar injeções de G-CSF, antibióticos e outros medicamentos de suporte de nêutrons de farmácias hospitalares para pacientes internados impulsiona suas vendas.

Requisitos rigorosos de cadeia fria e vidas de prateleira mais curtas de biológicos como G-CSFs também incentivam o armazenamento centralizado e a distribuição através de cadeias de suprimentos hospitalares versus configurações de varejo. Além disso, políticas de farmacovigilância hospitalar e listagens de fórmulas favorecem a distribuição de novos e de alto custo de drogas de nêutica através de canais de distribuição hospitalar.

Insights, por tipo de câncer: terapias direcionadas aumentam Neutropenia Risco em pacientes com câncer de mama

Em termos de câncer, o câncer de mama contribui para a maior parte do mercado, pois é um dos tipos mais comuns de câncer tratado com quimioterapia intensiva. Embora os avanços terapêuticos tenham melhorado os resultados do tratamento para o câncer de mama, medicamentos de quimioterapia mais recentes e terapias direcionadas contribuem para maiores riscos de neutrúpia devido ao seu mecanismo de ação.

Uma adoção crescente de regimes de adjuvante combinados de antraciclina e baseados em táxons aumenta a gravidade e a frequência de episódios de neutropenia em comparação com os padrões mais antigos de cuidado. Além disso, inibidores CDK4/6 e inibidores de PARP usados em configurações metastáticas adicionam efeitos mielosuppressivos multiplicativos quando dado com backbones de quimioterapia.

As necessidades mais altas para gerir eficazmente as complicações de neutrúpena impulsionam o uso do apoio G-CSF, a profilaxia PJP/fúngica e as taxas de hospitalização entre a grande e crescente piscina do paciente do câncer de mama que recebe terapias complexas multimodal.

Informação adicional de Mercado induzido de Neutropenia (CIN)

- Em 2020, cerca de 1,79 milhões de pacientes estavam em quimioterapia no 7MM, com o maior número nos EUA. Entre estes, foram relatados mais de 900.000 casos de NIC, com pacientes com câncer de mama mostrando as maiores taxas de NIC.

- Taxa de incidência: Aproximadamente 20-30% dos pacientes com quimioterapia desenvolvem neutrúpena grave.

- Hospitalização Custos: As internações relacionadas ao CIN podem adicionar uma estimativa de US$ 15.000 por paciente por episódio aos custos de saúde.

Visão geral competitiva de Mercado induzido de Neutropenia (CIN)

Os principais jogadores que operam no mercado Chemotherapy Induced Neutropenia (CIN) incluem Amgen Inc., Sandoz, Teva Pharmaceutical Industries Ltd., Coherus BioSciences e Mylan N.V.

Mercado induzido de Neutropenia (CIN) Líderes

- Amgen Inc.

- Areia

- Farmacêutica Teva Indústrias Ltd.

- Biociências de Coherus

- Mylan N.V.

Mercado induzido de Neutropenia (CIN) - Rivalidade Competitiva

Mercado induzido de Neutropenia (CIN)

(Dominado por grandes players)

(Altamente competitivo com muitos jogadores.)

Desenvolvimentos recentes em Mercado induzido de Neutropenia (CIN)

- Em agosto de 2023, a Amgen Inc. anunciou uma parceria com uma empresa de biotecnologia para desenvolver terapias G-CSF de próxima geração, visando melhorar os resultados dos pacientes e reduzir os efeitos colaterais. Amgen tem sido ativo em outras áreas relacionadas, como seu recente foco em conjugados anticorpo-drogas (ADCs).

- Em fevereiro de 2021, a Spectrum Pharmaceuticals recebeu a aprovação da FDA para Cosela (trilaciclib), projetada para proteger a medula óssea de danos à quimioterapia, incluindo o CIN.

- No início de 2023, Coherus recebeu aprovação da FDA para o autoinjector UDENYCA®, uma nova apresentação de seu biosimilar pegfilgrastim existente, UDENYCA® (pegfilgrastim-cbqv). Esta aprovação introduziu um método de administração inovador que fornece mais flexibilidade e controle para pacientes submetidos a tratamento de câncer, permitindo-lhes receber injeções em casa ou em um ambiente clínico sem a necessidade de um dispositivo no corpo.

- Em 2020, a BeyondSpring Pharmaceuticals avançou a Plinabulin em ensaios clínicos de última fase, enfatizando seu potencial como um modulador imunológico diferenciado para a gestão de neutrúpia induzida por quimioterapia (CIN). Plinabulin é conhecido por seu mecanismo duplo de ação, combinando efeitos anti-cancer com a proteção de neutrófilos, o que o torna uma terapia única e promissora nesta área. O progresso da Plinabulin em ensaios clínicos destacou seu potencial como um desenvolvimento significativo na gestão do CIN.

Mercado induzido de Neutropenia (CIN) Segmentação

- Por tratamento

- Fatores de Colônia de Granulócitos (G-CSFs)

- Fim

- Pegfilgrastim

- Lenograstim

- O que é que se passa?

- Antibióticos

- Antifúngicos

- Fatores de Colônia de Granulócitos (G-CSFs)

- Canal de distribuição

- Farmácias Hospitalares

- Farmácias de varejo

- Por tipo de câncer

- Câncer de mama

- Câncer de pulmão

- Câncer de ovário

- Leucemia mielóide aguda (AML)

- Linfoma

Gostaria de explorar a opção de comprasecções individuais deste relatório?

Perguntas Frequentes :

Quão grande é o mercado de neutrúpia induzida por quimioterapia (CIN)?

Estima-se que o mercado de neuropenia induzida por quimioterapia (CIN) seja avaliado em USD 14,16 Bn em 2024 e deverá atingir USD 19,78 Bn em 2031.

Quais são os principais fatores que dificultam o crescimento do mercado induzido de neutrúpia (CIN) de quimioterapia?

A natureza cara das terapias CIN pode limitar a acessibilidade, especialmente em regiões de baixa renda. Além disso, os efeitos colaterais associados ao G-CSFS podem dissuadir o uso e a conformidade entre os pacientes. Estes são os principais fatores que dificultam o crescimento do mercado induzido por neuropenia (CIN).

Quais são os principais fatores que impulsionam o crescimento do mercado de neutrúpia induzida por quimioterapia (CIN)?

A crescente incidência de câncer globalmente leva a maior uso de quimioterapia, subseqüentemente elevando os casos de CIN e o desenvolvimento de biosimilar G-CSFS oferece opções de tratamento econômicas são os principais fatores que impulsionam o mercado de neutrúpia induzida por quimioterapia (CIN).

Qual é o principal tratamento no mercado de neutrúpia induzida por quimioterapia (CIN)?

O segmento de tratamento principal é fatores de estímulo à colônia de granulócitos (G-CSFs).

Quais são os principais jogadores que operam no mercado de neutropenia induzida por quimioterapia?

Amgen Inc., Sandoz, Farmacêutica Teva Industries Ltd., Coherus BioSciences e Mylan N.V. são os principais jogadores.

Qual será o CAGR do mercado induzido de neutropenia (CIN) de quimioterapia?

O CAGR do mercado de neutrÃ3pia induzida por quimioterapia (CIN) é projetado para ser 4,9% de 2024-2031.