Agglutinin Mercado de Drogas de Doença ANÁLISE DE TAMANHO E PARTICIPAÇÃO - TENDÊNCIAS DE CRESCIMENTO E PREVISÕES (2024 - 2031)

Agglutinin O Mercado de Drogas de Doenças é segmentado por Abordagem de Tratamento (monoterapia Rituximab, Corticosteroides, Biológicas como ENJAYMO),....

Agglutinin Mercado de Drogas de Doença Tendências

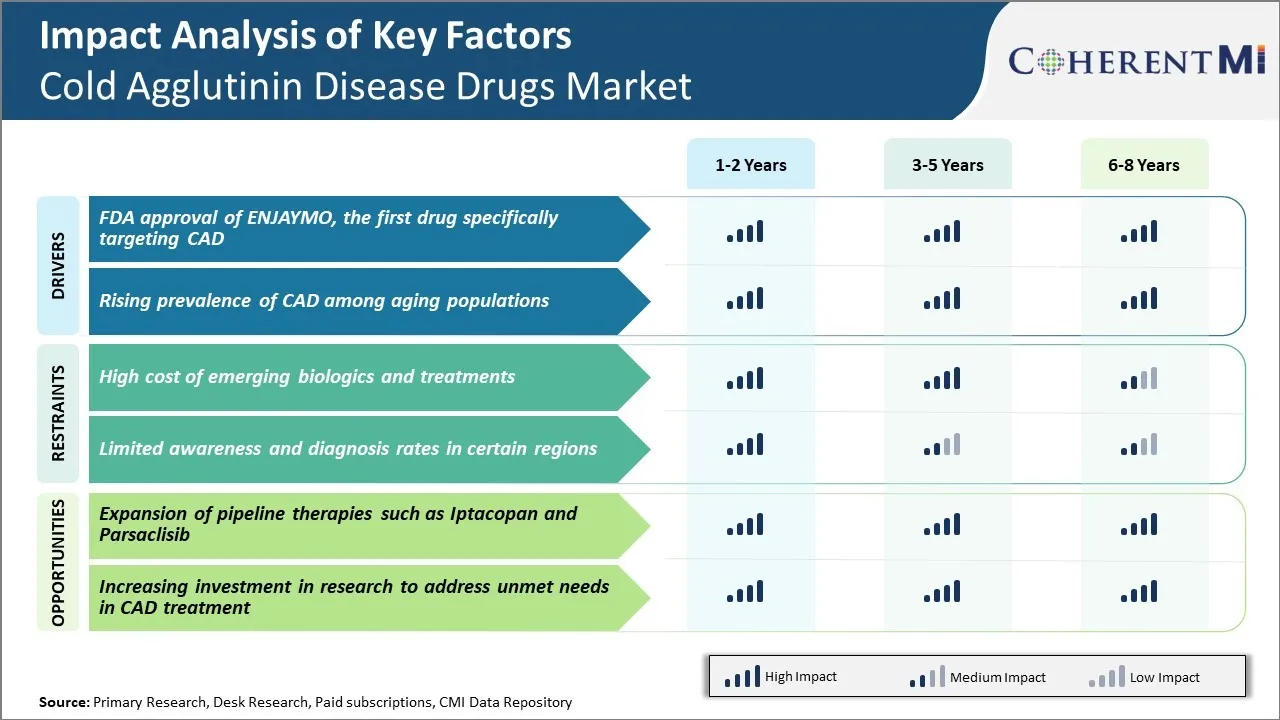

Driver de mercado - FDA Aprovação da ENJAYMO, a primeira droga especificamente direcionando CAD

A aprovação da ENJAYMO pela Food and Drug Administration dos EUA (FDA) forneceu um grande impulso ao mercado de drogas de doenças aglutinais frias. ENJAYMO, desenvolvido pela Apellis Pharmaceuticals, é a primeira droga aprovada para o tratamento da anemia hemolítica autoimune causada pela doença de aglutina fria em adultos. Isto representa um avanço significativo como a doença aglutinina fria foi anteriormente uma área de alta necessidade médica não satisfeita com opções de tratamento muito limitadas.

A aprovação foi baseada em resultados positivos do teste PEGASUS Fase 3 que avaliou a segurança e eficácia do pegcetacoplan subcutâneo em comparação com o padrão de cuidado, que é geralmente esteróides, tanto em pacientes ingênuos quanto recaídas/refratários com CAD. Pegcetacoplan também foi encontrado para ser geralmente bem tolerado com um perfil de segurança consistente com a inibição do complemento.

A aprovação do primeiro tratamento específico para o CAD encheu um vazio importante e significa que os médicos agora têm uma opção terapêutica aprovada para ajudar os pacientes a alcançar níveis de hemoglobina estáveis e melhorar a sua qualidade de vida. Espera-se que a eficácia superior da ENJAYMO demonstrada no teste PEGASUS conduzirá a rápida adoção entre os médicos.

Driver de mercado - aumentando a prevalência de CAD entre as populações de envelhecimento

O CAD ocorre mais comumente em idosos, com a idade média de pacientes sendo cerca de 70 anos. À medida que as expectativas de vida aumentam em todo o mundo, a população de idosos está crescendo a uma taxa sem precedentes. Por exemplo, a proporção da população mundial com mais de 60 anos é projetada para quase dobrar de 12% para 22% entre 2015 e 2050. O número de americanos com 65 anos e mais velhos também está aumentando rapidamente e é estimado para atingir mais de 98 milhões em 2060.

À medida que a população envelhece, mais pessoas estão em risco de desenvolver CAD. O risco da maioria das doenças auto-imunes, incluindo o CAD, aumenta com a idade devido ao enfraquecimento associado à idade dos mecanismos imunitários regulatórios. Além disso, os idosos também são mais propensos a desenvolver gatilhos infecciosos que podem induzir o CAD. Com sinergias tão fortes entre o avanço da idade e a etiologia do CAD, o aumento acentuado da demográfica em idosos globais está diretamente impulsionando a prevalência da doença.

Médicos, bem como pacientes também são mais educados em CAD desde a aprovação do primeiro medicamento para a condição. Todos esses fatores ligados à tendência de envelhecimento são esperados para contribuir significativamente para o crescimento do mercado de drogas de doenças de aglutina fria nos próximos anos.

Desafio de Mercado - Alto custo de Biologics e Tratamentos Emergentes

Um dos principais desafios para o mercado de drogas de doenças aglutinais frias é o alto custo de biológicos emergentes e tratamentos especializados. A doença de aglutina fria é uma condição rara com uma piscina de pacientes limitada em todo o mundo. Desenvolver terapias especificamente para esta condição rara requer extensa pesquisa e ensaios clínicos. Este processo de desenvolvimento é altamente caro e os custos são finalmente passados para pacientes na forma de altos preços de drogas.

A maioria dos pacientes acha difícil pagar tais terapias caras para a gestão a longo prazo de sua condição. Isto coloca barreiras significativas para o crescimento do mercado, uma vez que os pacientes podem interromper os tratamentos ou não procurar ajuda médica devido aos custos proibitivos.

As empresas farmacêuticas também recuperam seus investimentos em R&D através de altos preços de drogas. No entanto, isso torna os tratamentos inacessíveis para uma grande seção de pacientes. Governos e companhias de seguros lutam para fornecer cobertura e reembolso para tais medicamentos órfãos caros.

Em geral, os altos preços das terapias direcionadas emergentes, biológicos e outras modalidades de tratamento especializadas continuam sendo um grande desafio para a adoção e crescimento do mercado mais amplos deste segmento terapêutico.

Oportunidade de mercado - Expansão de terapias de pipelina, como Iptacopan e Parsaclisib

Uma das principais oportunidades para o mercado de drogas de doenças aglutinais frias é a expansão do pipeline de produtos com novas terapias promissoras, como Iptacopan e Parsaclisib. Iptacopan, sob o desenvolvimento da Apellis Pharmaceuticals, é um inibidor de complemento de terminal oral que mostrou um potencial terapêutico significativo em ensaios clínicos para tratar a doença de aglutina fria.

Em outro desenvolvimento, o Incyte está avaliando o inibidor seletivo do PI3Kδ Parsaclisib para várias condições hematológicas, incluindo a doença aglutinina fria. O desenvolvimento bem sucedido e a aprovação dessas terapias de pipeline podem fornecer aos pacientes mais opções de tratamento além das terapias convencionais. Ele também pode aumentar o acesso, oferecendo alternativas orais a biológicos caros e infusões.

Um pipeline mais rico é susceptível de alimentar o crescimento do mercado futuro, abordando as necessidades não satisfeitas significativas na gestão de doenças aglutinais frias. Também pode melhorar os resultados do tratamento e a qualidade de vida para pacientes que sofrem desta condição de sangue rara.