Рынок управления спинномозговой жидкостью АНАЛИЗ РАЗМЕРОВ И ДОЛЕЙ - ТЕНДЕНЦИИ РОСТА И ПРОГНОЗЫ (2024 - 2031)

Управление спинномозговой жидкостью Рынок сегментируется по типу продукта (вентрикулоперитональные (VP) шанты, вентрикулоатриальные (VA) шанты, люмбоп....

Рынок управления спинномозговой жидкостью Размер

Размер рынка в долларах США Bn

CAGR5.5%

| Период исследования | 2024 - 2031 |

| Базовый год оценки | 2023 |

| CAGR | 5.5% |

| Концентрация рынка | High |

| Основные игроки | Medtronic plc, Корпорация Integra LifeSciences, B. Braun Melsungen AG, Софиса, Spiegelberg GmbH & Co. KG и среди других |

дайте нам знать!

Рынок управления спинномозговой жидкостью Анализ

Рынок управления спинномозговой жидкостью оценивается как $1,58 млрд в 2024 году Ожидается, что он достигнет 2,3 млрд долларов к 2031 году, Растущий со сложным годовым темпом роста (CAGR) 5,5% с 2024 по 2031 год. Ожидается, что такие факторы, как растущая заболеваемость неврологическими расстройствами, рост гериатрической популяции и растущее число госпитализаций в отделения интенсивной терапии, будут стимулировать спрос на процедуры управления спинномозговой жидкостью.

Рынок управления спинномозговой жидкостью Тенденции

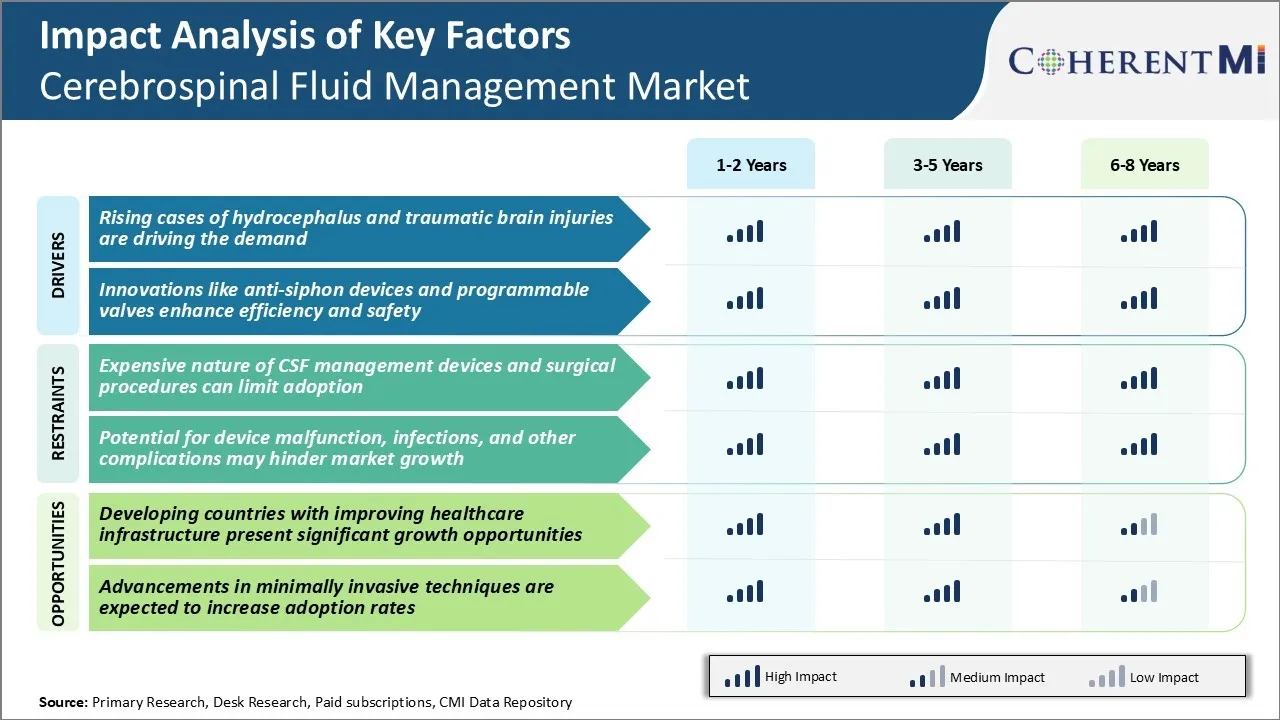

Рыночный драйвер - Рост случаев гидроцефалии и травм головного мозга

Количество случаев гидроцефалии и черепно-мозговых травм растет с годами. Травматические травмы головного мозга возникают, когда внезапная травма вызывает повреждение головного мозга. Диагностика и лечение черепно-мозговых травм и гидроцефалии обычно требуют процедур управления спинномозговой жидкостью, таких как шунтирование желудочков, которое помогает выводить избыток жидкости из мозга.

Растущая распространенность неврологических расстройств и травм является одним из основных факторов, обостряющих необходимость эффективного управления спинномозговой жидкостью. Это видно из растущего числа процедур введения шунтов, происходящих во всем мире каждый год. Например, исследования показывают, что гидроцефалия поражает 1 из каждых 500 живорождений и составляет примерно 1% от общих расходов на здравоохранение для детей в США.

Травматические травмы головного мозга являются основной причиной смерти и инвалидности во всем мире, особенно среди детей и молодых людей. Ожидается, что при более высоких уровнях урбанизации и моторизации в развивающихся странах число травматических травм головы также значительно возрастет в ближайшие годы. Значительная популяция пациентов, проходящих длительное лечение спинномозговой жидкости для этих условий, значительно повысила спрос на варианты управления спинномозговой жидкостью (CSF).

Рыночный драйвер - инновации, такие как антисифоновые устройства и программируемые клапаны, повышают эффективность и безопасность

Непрерывные инновации в технологиях дренажа CSF сыграли жизненно важную роль в удовлетворении потребностей растущего пула пациентов, нуждающихся в долгосрочном управлении спинномозговой жидкостью. Такие достижения, как антисифоновые устройства и программируемые клапаны, оптимизировали результаты лечения, а также повысили планку безопасности. Антисифоновые устройства помогают предотвратить обратный поток или чрезмерное дренаж CSF, налагая сопротивление, когда давление падает ниже установленного порога. Это уменьшает осложнения, такие как коллапс желудочков или субдуральные гематомы, связанные с чрезмерным дренажем.

Эти инновации освобождают пациентов и лиц, осуществляющих уход, от хлопот частых инвазивных регулировок клапанов во время наблюдения. Программируемые клапаны с расширенными функциями, такими как настраиваемые параметры потока и внешний контроль, предоставили врачам более точное и гибкое управление динамикой сердечно-сосудистой системы их пациентов в течение их жизни. Их способность автоматически адаптироваться к изменяющимся потребностям пациента с течением времени, избегая чрезмерного или недостаточного дренажа, привела к меньшему количеству операций и госпитализаций. Подобные технологии делают системы шунтирования CSF все более эффективными для удовлетворения различных клинических потребностей в долгосрочной перспективе с минимальными побочными эффектами. Это способствовало более широкому использованию современных устройств управления спинномозговой жидкостью. Постоянное проектирование шунтирующих клапанов с новыми возможностями устраняет риск отказа от обработки или осложнения с более ранними продуктами, что способствует дальнейшему росту рынка.

Дорогостоящий характер устройств управления CSF и хирургических процедур может ограничить принятие

Рынок управления спинномозговой жидкостью сильно зависит от дорогостоящих медицинских устройств и хирургических процедур. Спинальные дренажные и шунтирующие системы, используемые для дренажа и диверсии CSF, стоят от 500 до 1500 долларов за устройство. Это незаменимые медицинские устройства, без которых многие неврологические расстройства не поддаются лечению.

Однако высокая стоимость таких устройств и рутинные хирургические изменения неисправных шунтов представляют собой серьезную проблему для широкого распространения, особенно в развивающихся регионах с бюджетными ограничениями в системе здравоохранения. Многие пациенты в слаборазвитых и развивающихся странах просто не могут позволить себе дорогостоящую терапию CSF из-за отсутствия медицинского страхования и ограниченных возможностей.

Это, по сути, лишает большую популяцию пациентов доступа к жизненно важным методам лечения. Производители устройств и системы здравоохранения должны сотрудничать, чтобы придумать инновационные механизмы финансирования и финансирования, чтобы сделать методы лечения CSF более доступными.

Развивающиеся страны с улучшенной инфраструктурой здравоохранения предоставляют значительные возможности

Рынок управления спинномозговой жидкостью готов стать свидетелем значительных возможностей роста в развивающихся странах из-за улучшения инфраструктуры здравоохранения и роста медицинских расходов. Такие страны, как Индия, Китай, Бразилия, Мексика и несколько стран Африки, вкладывают значительные средства в реформы здравоохранения для укрепления учреждений первичной медико-санитарной помощи и обеспечения всеобщего доступа к основным медицинским технологиям. Это включает увеличение бюджетных ассигнований на нейрохирургические устройства и технологии визуализации, которые могут поддерживать процедуры дренажа CSF.

Кроме того, в значительной степени неиспользованная популяция пациентов с неврологическими расстройствами в сочетании с быстро расширяющейся индустрией медицинских устройств предлагает огромный рыночный потенциал для производителей продуктов для управления сердечно-сосудистыми заболеваниями. Промышленные игроки могут получить конкурентное преимущество, разрабатывая стратегии местных производственных операций, локализации продукции, создания сильных распределительных сетей и совместного взаимодействия с частными и государственными системами здравоохранения на развивающихся рынках.

Сосредоточение внимания на развивающихся странах будет иметь решающее значение для управляющих компаний CSF, чтобы задействовать быстрорастущие потоки доходов и укрепить свое присутствие на глобальном развивающемся рынке.

Ключевые выигрышные стратегии, принятые ключевыми игроками Рынок управления спинномозговой жидкостью

Продуктовые инновации Одна из самых успешных стратегий, принятых ведущими игроками, такими как Medtronic, Integra LifeSciences, B. Braun Melsungen AG и Spiegelberg GmbH & Co. KG, - это постоянные инвестиции в исследования и разработки для разработки инновационных продуктов. Например, в 2017 году Medtronic запустила CSF Flovent Drainage System, которая обеспечивает высокую дренажную способность CSF при низких давлениях. Аналогичным образом, в 2019 году Б. Браун представил шунтирующие клапаны EVA с модифицированными конструкциями щелей для улучшенного регулирования потока. Такие инновационные продукты помогли этим компаниям получить долю рынка за счет удовлетворения неудовлетворенных потребностей.

Сосредоточьтесь на минимально инвазивных методах С целью снижения риска инфекций и осложнений такие компании, как Medtronic и Johnson & Johnson, сосредоточились на разработке минимально инвазивных методов управления CSF. Например, в 2015 году компания Medtronic получила разрешение на установку минимально инвазивного ICP-монитора Integra Camino Bolt. Это позволило сократить время госпитализации и помогло увеличить доходы Medtronic в сегменте мониторинга ПМС.

Стратегические приобретения Игроки преследуют стратегические приобретения, чтобы дополнить свои портфели продуктов и расширить географически. Например, в 2019 году компания Medtronic приобрела поставщика стимулирующей терапии тибиальных нервов Stimwave Technologies. Это укрепило предложения Medtronic по лечению хронической боли.

Сегментарный анализ Рынок управления спинномозговой жидкостью

По типу продукта: простота размещения приводит к вентрикулоперитону Доминирование Шунта

С точки зрения типа продукта, вентрикулоперитональные шунты, вероятно, составят 48,7% рынка в 2024 году, владея минимально инвазивной процедурой размещения. VP шунты работают путем слива избыточной спинномозговой жидкости из желудочков головного мозга в брюшную полость живота. Их размещение требует лишь небольшого разреза в коже головы и перитонеального катетера, вставленного в брюшную полость. Эта простая двухточечная процедура делает VP шунты намного проще и менее рискованными для имплантации по сравнению с другими типами шунтов.

Технические проблемы, связанные с многокатетерными шунтами, такими как вентрикулоартериальные и вентрикулоплевральные конструкции, препятствовали их принятию по сравнению с хорошо зарекомендовавшим себя и предпочитаемым хирургом методом VP. Многие нейрохирурги хорошо обучены и опытны в размещении шунтов VP, что способствует их постоянной надежности и снижению риска осложнений во время и после операции.

Их низкий барьер для использования сделал VP шунты стандартом лечения гидроцефалии и нормальных условий гидроцефалии давления. Эти преимущества в хирургической осуществимости и пути наименьшего сопротивления позволили VP шунтам захватить ведущие показатели на рынке устройств для управления спинномозговой жидкостью.

Insights, by End User: использование больниц в качестве лидера благодаря доступности ресурсов

С точки зрения конечного потребителя, в 2024 году больницы, вероятно, будут владеть 62,5% доли рынка из-за их концентрации специализированных неврологических ресурсов. Сложные операции по имплантации или пересмотру спинномозгового шунта требуют выделенных неврологических операционных, специализированного персонала, обученного нейрохирургии, возможностей интенсивной терапии и многодисциплинарных служб поддержки неврологии. Высокая острота характера гидроцефалии часто требует круглосуточного послеоперационного мониторинга. Большинство амбулаторных хирургических центров и клиник не имеют такой надежной инфраструктуры стационарной помощи, что ограничивает их способность справляться с самыми сложными шунтирующими случаями.

В то время как незначительные корректировки шунтирования могут быть выполнены за пределами больниц, все начальные размещения шунтов и сложные операции по пересмотру обычно проводятся в больницах, где наиболее легко собираются междисциплинарные неврологические команды. Наличие по вызову нейрохирургов, коек интенсивной терапии, передовых технологий нейровизуализации и быстрый доступ к дополнительным консультациям специалистов, если это необходимо, укрепляет позиции больниц как основных пользователей устройств для шунтирования CSF. Их концентрация специализированных ресурсов, вероятно, будет и впредь привлекать большинство сложных шунтирующих процедур.

Insights, By Age Group: Педиатрические команды фокусируются на последствиях на протяжении всей жизни

С точки зрения возрастной группы, педиатрия занимает самую высокую долю рынка из-за уникальных факторов развития. Гидроцефалия поражает детей на самых ранних и наиболее формирующих стадиях роста и обучения. Шунтирование CSF у младенцев и маленьких детей еще более осложняется их небольшим размером тела и продолжающимися анатомическими изменениями.

Однако раннее и эффективное управление повышенным внутричерепным давлением имеет решающее значение для предотвращения долгосрочного неврологического и когнитивного дефицита. Педиатрические нейрохирурги уделяют большое внимание шунтирующим системам, адаптированным для идеальной детской головной боли и разработанным с учетом изменений в течение всей жизни. Их цель состоит в том, чтобы позволить пациентам достичь нормального развития без повторяющихся шунтирующих сбоев по мере роста их тела.

Удовлетворение сложных потребностей детской гидроцефалии также приводит к параллельным достижениям, применимым к шунтированию взрослых. В целом, чрезмерное воздействие гидроцефалии на молодых пациентов продолжает определять приоритеты педиатрии, которые ускоряют инновации, приносящие пользу всей области управления сердечно-сосудистыми заболеваниями в долгосрочной перспективе.

Дополнительные идеи Рынок управления спинномозговой жидкостью

- Гидроцефалия поражает примерно 1 из каждых 1000 новорожденных, что делает ее серьезной проблемой в детской нейрохирургии.

- Рост нормального давления гидроцефалии среди пожилых людей способствует росту рынка, поскольку старение населения увеличивается во всем мире.

- Северная Америка доминирует на рынке управления спинномозговой жидкостью, что обусловлено высокой распространенностью таких состояний, как врожденная гидроцефалия, аневризмы головного мозга и черепно-мозговые травмы, а также хорошо развитой инфраструктурой здравоохранения.

Обзор конкурентов Рынок управления спинномозговой жидкостью

Основные игроки, работающие на рынке управления спинномозговой жидкостью, включают Medtronic plc, Integra LifeSciences Corporation, B. Braun Melsungen AG, Sophysa, Spiegelberg GmbH & Co. KG, Möller Medical GmbH, Dispomedica GmbH, Phoenix Biomedical Corp., DePuy Synthes (Johnson & Johnson) и Natus Medical Incorporated.

Рынок управления спинномозговой жидкостью Лидеры

- Medtronic plc

- Корпорация Integra LifeSciences

- B. Braun Melsungen AG

- Софиса

- Spiegelberg GmbH & Co. KG

Рынок управления спинномозговой жидкостью - Конкурентное соперничество

Рынок управления спинномозговой жидкостью

(Доминируют крупные игроки)

(Высококонкурентный с большим количеством игроков.)

Последние разработки в Рынок управления спинномозговой жидкостью

- В сентябре 2023 года B. Braun Melsungen AG представила MIETHKE proGAV® 2.0, усовершенствованную систему гравитационного клапана, предназначенную для лечения гидроцефалии. Этот клапан направлен на имитацию динамики естественной спинномозговой жидкости (CSF), помогая снизить риск чрезмерного дренажа и недоедания. ProGAV 2.0 имеет регулируемый гравитационный блок и тактильный механизм обратной связи, который позволяет точно регулировать давление в соответствии с положением тела пациента, обеспечивая повышенную безопасность и комфорт.

- В апреле 2023 года Medtronic plc запустила новую программируемую шунтирующую систему CSF, направленную на снижение избыточных дренажных осложнений у пациентов с гидроцефалией. Ожидается, что это нововведение улучшит результаты лечения пациентов и укрепит позиции Medtronic на рынке. Последние достижения Medtronic включают клапаны и шунты StrataMRTM, которые были очищены FDA и являются частью семейства регулируемых клапанных систем Strata, предназначенных для пациентов с нарушениями гидроцефалии и спинномозговой жидкости (CSF).

- В июле 2019 года Integra LifeSciences Corporation приобрела Arkis BioSciences Inc., расширив свой портфель в области нейрокритической помощи и предлагая передовые решения для катетера. Это приобретение направлено на расширение портфеля Integra в области нейрокритической помощи путем добавления передовых катетерных решений, в частности катетера CerebroFlo® с внешним желудочковым дренажом (EVD) с технологией Endexo®. Приобретение укрепило предложения Integra в области нейрокритической помощи и передовых технологий катетера, улучшив ассортимент продукции и охват мирового рынка.

Рынок управления спинномозговой жидкостью Сегментация

- Тип продукта

- Вентрикулоперитональные (VP) шторы

- Вентрикулоатриальные (VA) шторы

- Lumboperitoneal (LP) Шунты

- Вентрикулоплевральные (VPL) шторы

- Конечный пользователь

- Больницы

- Амбулаторные хирургические центры

- Неврологические клиники

- Возрастная группа

- педиатрия

- взрослые

- Неврологические клиники

Хотите изучить возможность покупкиотдельные разделы этого отчета?

Часто задаваемые вопросы :

Насколько велик рынок управления спинномозговой жидкостью?

Рынок управления спинномозговой жидкостью оценивается в 1,58 млрд долларов США в 2024 году и, как ожидается, достигнет 2,3 млрд долларов США к 2031 году.

Каковы ключевые факторы, препятствующие росту рынка управления спинномозговой жидкостью?

Дорогой характер устройств управления CSF и хирургических процедур может ограничить принятие. Кроме того, потенциальная неисправность устройства, инфекции и другие осложнения могут препятствовать росту рынка. Эти два фактора являются одними из основных факторов, препятствующих росту рынка управления спинномозговой жидкостью.

Каковы основные факторы, влияющие на рост рынка управления спинномозговой жидкостью?

Растущие случаи гидроцефалии и черепно-мозговых травм стимулируют спрос. Кроме того, такие инновации, как антисифоновые устройства и программируемые клапаны, повышают эффективность и безопасность. Они являются одними из основных факторов, влияющих на рынок управления спинномозговой жидкостью.

Каков ведущий тип продукта на рынке управления спинномозговой жидкостью?

Ведущим сегментом продукта является вентрикулоперитональные (VP) шунты.

Какие основные игроки работают на рынке управления спинномозговой жидкостью?

Medtronic plc, Integra LifeSciences Corporation, B. Braun Melsungen AG, Sophysa, Spiegelberg GmbH & Co. KG, Möller Medical GmbH, Dispomedica GmbH, Phoenix Biomedical Corp., DePuy Synthes (Johnson & Johnson) и Natus Medical Инкорпорированные являются основными игроками.

Каким будет CAGR рынка управления спинномозговой жидкостью?

Прогнозируется, что CAGR рынка управления спинномозговой жидкостью составит 5,5% с 2024 по 31 год.