Хроническая легочная гипертензия Диагностический рынок АНАЛИЗ РАЗМЕРОВ И ДОЛЕЙ - ТЕНДЕНЦИИ РОСТА И ПРОГНОЗЫ (2024 - 2031)

Рынок диагностики хронической легочной гипертензии сегментируется по классу лекарств (антагонисты рецепторов эндотелина, ингибиторы фосфодиэстеразы-5,....

Хроническая легочная гипертензия Диагностический рынок Размер

Размер рынка в долларах США Bn

CAGR7.1%

| Период исследования | 2024 - 2031 |

| Базовый год оценки | 2023 |

| CAGR | 7.1% |

| Концентрация рынка | High |

| Основные игроки | Компания Johnson & Johnson (Actelion Pharmaceuticals), Bayer AG AG, United Therapeutics Corporation, GlaxoSmithKline plc, Pfizer Inc. и среди других |

дайте нам знать!

Хроническая легочная гипертензия Диагностический рынок Анализ

Рынок диагностики хронической легочной гипертензии оценивается как 7,5 млрд долларов в 2024 году Ожидается, что он достигнет 12,15 млрд долларов к 2031 году, Растущий со сложным годовым темпом роста (CAGR) 7,1% с 2024 по 2031 год. Растущая распространенность хронической легочной гипертензии во всем мире обуславливает необходимость ранней и точной диагностики заболевания. Рост расходов на здравоохранение и улучшение доступа к диагностическим тестам также способствуют росту этого рынка.

Хроническая легочная гипертензия Диагностический рынок Тенденции

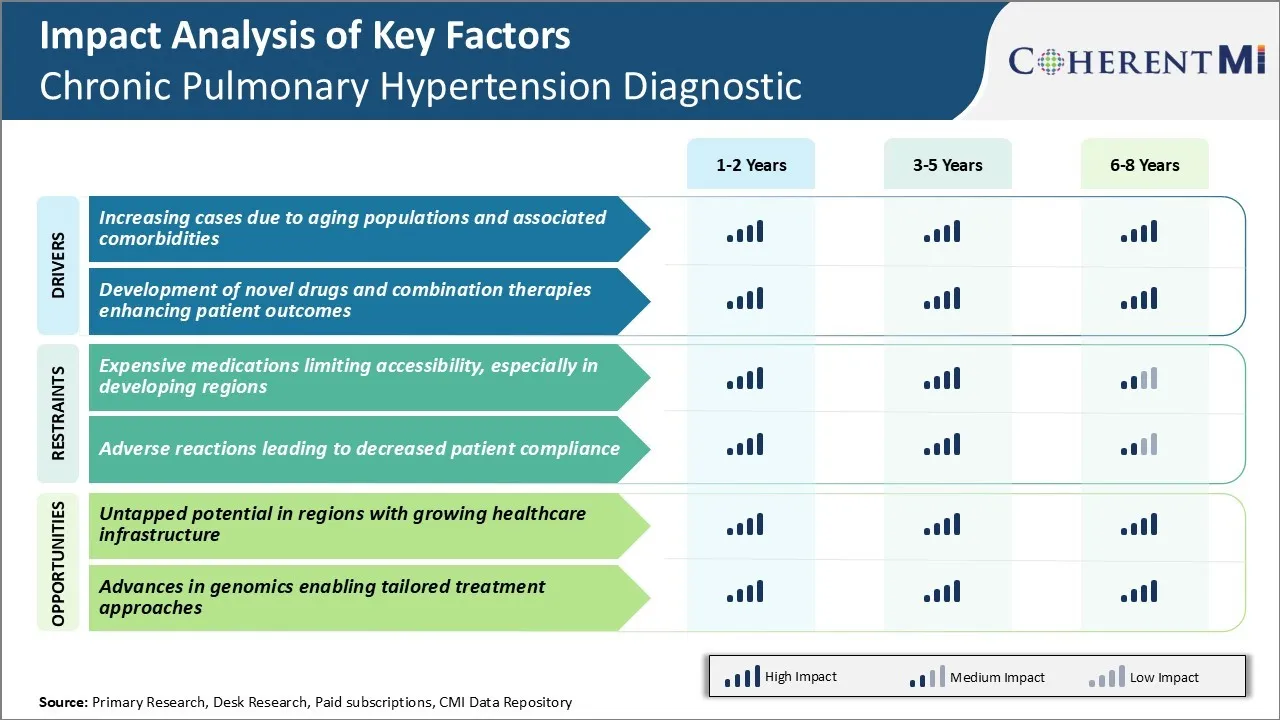

Рыночный драйвер - увеличение случаев из-за старения населения и сопутствующих заболеваний

Хроническая легочная гипертензия является серьезным заболеванием легких, при котором кровяное давление в легочных артериях и сосудах, которые переносят кровь из сердца в легкие, повышается до опасно высокого уровня. Это создает ненужную нагрузку на сердце и ограничивает его способность перекачивать кровь в легкие, чтобы они могли ее оксигенировать. Состояние обычно наблюдается у пожилых людей старше 65 лет.

Поскольку население в целом продолжает стареть во всем мире, распространенность возрастных сопутствующих заболеваний, таких как хроническая обструктивная болезнь легких (ХОБЛ) и интерстициальная болезнь легких, которые являются известными факторами риска ХОБЛ, также увеличивается. При низком дыхательном резерве и сниженной функции легких, пожилые легкие становятся более восприимчивыми к развитию легочного сосудистого ремоделирования и гипертонии с течением времени.

Хорошо известно, что ХОБЛ чаще встречается как вторичное состояние у пациентов с другими предрасполагающими заболеваниями, а не только как первичное легочное расстройство. Поэтому ожидается, что растущее бремя ХОБЛ, фиброза легких и других легочных инфекций, синхронизированных с общими глобальными тенденциями старения, приведет к увеличению числа пациентов с риском развития ХОБЛ в ближайшие годы.

Рыночный драйвер - разработка новых лекарств и комбинированной терапии, улучшающих результаты пациентов

Традиционно правая сердечная недостаточность из-за длительной тяжелой легочной гипертензии была в значительной степени неизлечима и имела очень плохой прогноз со средней выживаемостью менее 3 лет с момента постановки диагноза. Однако лучшее понимание патофизиологических механизмов способствовало разработке новых таргетных препаратов с новыми механизмами действия.

В последнее время одобрение новых соединений, таких как Сералини, Риоцигуат и Селексипаг, действующих по различным путям, предоставило клиницистам улучшенные варианты объединения этих агентов на основе индивидуального профиля пациента для получения максимальной терапевтической пользы. Наличие пероральных, а также небулизированных форм этих современных препаратов по сравнению с парентеральными простаноидами ранее также улучшило удобство лечения.

Кроме того, распознавание различных клинических подтипов и фенотипов PH позволило персонализировать подходы к комбинированному режиму лечения, адаптированные для конкретного пациента. Все эти благоприятные изменения в диагностической оценке и управлении с течением времени приводят к значительному увеличению медианы, а также долгосрочных показателей выживаемости пациентов с РН при лечении в опытных центрах с использованием новейших алгоритмов лечения.

Дорогие лекарства, ограничивающие доступность, особенно в развивающихся регионах

Одной из ключевых проблем, с которыми сталкивается рынок диагностики хронической легочной гипертензии, является высокая стоимость лекарств, что ограничивает их доступность, особенно в развивающихся регионах. Лечение хронической легочной гипертензии требует пожизненного приема лекарств, как правило, генерических версий антагонистов эндотелиновых рецепторов, ингибиторов ФДЭ-5 или простаноидов.

Тем не менее, эти препараты могут быть довольно дорогими и стоить тысячи долларов в год для пациентов в странах с развитой системой здравоохранения. Эта высокая стоимость становится значительным барьером в развивающихся странах с более низкими доходами и более слабой инфраструктурой здравоохранения и системами страхования.

В результате многие пациенты в Африке, Латинской Америке и некоторых частях Азии просто не могут позволить себе необходимую пожизненную медикаментозную терапию. Это приводит к плохому контролю заболеваний и управлению хронической легочной гипертензией в этих регионах. В то время как дженерики обеспечивают некоторое облегчение, общая стоимость лечения остается за пределами досягаемости большой популяции во всем мире.

Если не будут разработаны более эффективные с точки зрения затрат решения, эта проблема доступа к рынкам будет по-прежнему препятствовать полной реализации потенциала роста во всех регионах.

Возможности рынка - неиспользованный потенциал в регионах с растущей инфраструктурой здравоохранения

Одной из основных возможностей для рынка диагностики хронической легочной гипертензии являются регионы, в которых наблюдается увеличение инвестиций и расширение инфраструктуры здравоохранения. За последнее десятилетие многие развивающиеся страны Азии, Латинской Америки, Восточной Европы и некоторых частей Африки неуклонно выделяли больше ресурсов на укрепление своих систем здравоохранения. Это включает в себя такие аспекты, как увеличение медицинского страхования, увеличение государственных медицинских учреждений и увеличение расходов на здравоохранение в процентах от ВВП.

В результате население этих регионов теперь имеет расширенный доступ к средствам диагностики, мониторинга и отпускаемых по рецепту лекарств от хронических заболеваний. Хроническая легочная гипертензия представляет собой неиспользованный потенциальный сегмент рынка в таких странах.

С ростом осведомленности и способности платить за лечение спрос резко возрастет в ближайшие годы. Рыночным игрокам необходимо использовать развитие инфраструктуры здравоохранения и активно ориентироваться на эти развивающиеся рынки с помощью соответствующих решений. Это обеспечит максимальное проникновение диагностического тестирования и лекарств для лечения хронической легочной гипертензии по всему миру.

Предпочтения врачей Хроническая легочная гипертензия Диагностический рынок

Хроническая легочная гипертензия (ХПГ) классифицируется на четыре функциональные стадии на основе ухудшения симптомов и ограничения физической активности. На ранних стадиях 1-2 врачи обычно выбирают блокаторы кальциевых каналов (CCB), такие как Амлодипин, в качестве лечения первой линии для снижения артериального давления легких. Амбризентан (Letairis) и Бозентан (Tracleer), антагонисты эндотелиновых рецепторов (ERA), также назначаются либо в виде монотерапии, либо в сочетании с ингибиторами ФДЭ-5.

По мере прогрессирования заболевания до 3-4 стадии добавляются внутривенные/подкожные аналоги простациклина, такие как эпопростенол (Флолан) и илопрост (Вентавис), которые работают через вазодилатацию. Простаноиды длительного действия, такие как трепростинил (Tyvaso, Remodulin), которые можно вдыхать или вводить с помощью инфузии, все чаще предпочитаются формам короткого действия из-за лучшего качества жизни и комфорта.

Когда простаноиды не могут контролировать симптомы, врачи прибегают к комбинированной терапии с участием одного или нескольких препаратов из разных классов - ЭРА с ингибитором ФДЭ-5 (например, Тадалафил / Адчирка вместе с Уптрави) или аналог (трепростинил вместе с Оренитрамом). Трансплантация легких считается приемлемой для пациентов на 4-й стадии, поскольку медицинское лечение не удается.

Такие факторы, как тяжесть симптомов, профили побочных эффектов, способ введения, страховое покрытие и стоимость, сильно влияют на выбор лекарств на каждом этапе лечения.

Анализ вариантов лечения Хроническая легочная гипертензия Диагностический рынок

CPH имеет четыре стадии, основанные на тяжести симптомов и ограничениях физической активности. Этап I включает легкие симптомы с небольшими ограничениями. Стадия II показывает значимые симптомы при умеренных нагрузках. Стадия III отражает тяжелые симптомы в состоянии покоя. Стадия IV – прогрессирующее заболевание с невозможностью выполнять даже простые задачи.

Для I/II стадии предпочтительнее монотерапия антагонистами эндотелиальных рецепторов. Они расслабляют легочные артерии и улучшают гемодинамику с минимальными побочными эффектами. Трекер (бозентан) и Летаирис (амбрисентан) обычно используются из-за благоприятных профилей безопасности.

По мере прогрессирования симптомов до III стадии рекомендуется комбинированная терапия для лучшего контроля симптомов. Добавление ингибитора фосфодиэстеразы типа 5 к антагонисту рецептора эндотелина использует двойные механизмы действия. Adcirca (тадалафил) в паре с Tracleer обеспечивает заметные улучшения до 6-минутной ходьбы и легочной гемодинамики по сравнению с любым препаратом.

Для продвинутых случаев III/IV стадии, когда возникает переносимость или рефрактерность, могут быть введены простаноиды. Аналоги простациклина, такие как Orenitram (трепростинил) и Tyvaso (трепростинил ингаляционный раствор), несут более высокий риск, но могут стабилизировать заболевание у многих тяжелых пациентов. Силденафил также может быть заменен тадалафилом, если это необходимо.

В целом, поэтапный подход к переходу от монотерапии к комбинациям к простаноидам позволяет максимизировать преимущества при балансировании переносимости на основе стадии ХПГ.

Ключевые выигрышные стратегии, принятые ключевыми игроками Хроническая легочная гипертензия Диагностический рынок

Ориентация на инновации и запуск новых продуктов: Одной из наиболее успешных стратегий, принятых ведущими игроками, такими как Philips Healthcare и GE Healthcare, является постоянное инвестирование и сосредоточение внимания на инновациях. Обе компании регулярно запускают новые и передовые диагностические инструменты, которые помогают более точно выявлять легочную гипертензию и своевременно диагностировать ее. Например, в 2018 году Philips запустила HeartModel A.I., диагностическое решение на основе искусственного интеллекта для эхокардиограмм, которое может помочь обнаружить легочную гипертензию на ранних стадиях.

Стратегические приобретения и партнерства: Игроки укрепили свой портфель и присутствие на рынке благодаря стратегическим приобретениям и партнерствам. Например, в 2017 году GE приобрела Uptake Technologies, промышленную компанию по искусственному интеллекту, чтобы расширить свои решения для диагностики сердца с расширенными возможностями анализа данных. Аналогичным образом, BioTek Instruments расширила свои предложения по диагностике легочной гипертензии путем приобретения Molecular Devices в 2020 году. Такие сделки позволили компаниям предложить более комплексные решения.

Ориентация на развивающиеся рынки: Учитывая растущую распространенность легочной гипертензии во всем мире, ведущие игроки сосредоточились на расширении на быстрорастущие развивающиеся рынки, такие как Азиатско-Тихоокеанский регион и Латинская Америка, с помощью локализованных производственных и маркетинговых стратегий. Это помогло таким компаниям, как Siemens Healthineers, захватить более 30% доли рынка в Азии к 2020 году.

Сегментарный анализ Хроническая легочная гипертензия Диагностический рынок

Инсайт, по классу лекарств: эффективные варианты лечения приводят к росту антагонистов рецепторов эндотелина

Сегмент антагонистов эндотелиновых рецепторов (ЭРА) вносит наибольшую долю на рынок диагностики хронической легочной гипертензии благодаря эффективным вариантам лечения, доступным в классе. ЭРА работают, блокируя рецепторы эндотелина, которые участвуют в сужении сосудов. Блокируя эти рецепторы, ЭРА помогают расширить кровеносные сосуды и снизить кровяное давление.

В классе ЭРА бозентан был первым препаратом, одобренным для лечения, и остается важным пероральным вариантом. Однако новые препараты, такие как макитентан, имеют улучшенные характеристики, такие как однократное ежедневное дозирование и меньший риск серьезных проблем с печенью по сравнению с бозентаном. Расширенный профиль переносимости препарата увеличил его популярность среди врачей и пациентов.

ЭРА обеспечивают хорошо зарекомендовавший себя путь лечения ПАУ, который может улучшить симптомы, способность к физическим упражнениям и качество жизни при использовании в качестве монотерапии или в сочетании с другими препаратами. Клинические испытания продемонстрировали свою эффективность в снижении риска госпитализации и смертности пациентов. Эта эффективность, наряду с удобными вариантами перорального дозирования, стимулирует высокий спрос на ЭРА у поставщиков медицинских услуг. Их роль в лечении первой линии помогает сохранить лидирующие позиции сегмента на рынке.

По типу заболевания: распространенность ПАУ стимулирует рост сегмента легочной артериальной гипертензии

В рамках типов заболеваний, сегментирующих рынок диагностики хронической легочной гипертензии, легочная артериальная гипертензия (ПАГ) обеспечивает наибольшую долю. PAH относится к высокому кровяному давлению в артериях, соединяющих сердце и легкие. Это может быть результатом различных причин, но приводит к напряжению на правой стороне сердца. Если не лечить, ПАУ может вызвать сердечную недостаточность и смерть.

ПАУ является наиболее распространенной формой высокого кровяного давления в легких. Он имеет предполагаемую распространенность от 15 до 50 случаев на миллион во всем мире. Без известного лечения в настоящее время, пожизненное лечение необходимо для управления симптомами. Таким образом, необходимость правильной диагностики и лечения пациентов с ПАУ поддерживает устойчивый спрос на лекарства, устройства и другие связанные с ПАУ технологии.

Из-за хронического и опасного для жизни характера ПАУ интенсивный мониторинг пациентов и индивидуальные планы лечения являются стандартной практикой. Это включает в себя использование различных лекарств, которые влияют на пути, участвующие в развитии ПАУ. Мультидисциплинарный подход к лечению также распространен. Вместе эти факторы определяют затраты на лечение и диагностические требования, поддерживая лидерство сегмента ПАУ на рынке. Усилия по ранней диагностике ПАУ потенциально могут еще больше увеличить доходы с течением времени.

Insights, By Route of Administration: Convenience of Oral Delivery Удобство устной доставки поддерживает свое доминирование в маршруте администрирования

В рамках сегмента введения рынка диагностики хронической легочной гипертензии наибольшую долю вносит пероральный маршрут. Ключевым фактором этой позиции является легкость и удобство, обеспечиваемые пероральным дозированием по сравнению с альтернативами, такими как инъекции. Пациенты с ПАУ обычно требуют пожизненного лечения своего состояния. Таким образом, пероральная доставка обеспечивает админстрационный метод, который предпочтительнее для непрерывного долгосрочного использования.

Пероральные препараты позволяют самостоятельно принимать их в домашних условиях, избегая неудобств посещения больницы или клиники для инъекций или инфузий. Это улучшает соблюдение режимов лечения. Кроме того, устная доставка вызывает минимальный дискомфорт по сравнению с инъекционными вариантами. Некоторые препараты ПАУ также поставляются в удобных форматах дозирования один раз в день, которые пациенты легко включают в повседневную жизнь. Кроме того, пероральные препараты имеют небольшие различия в показателях абсорбции между пациентами в целом.

Врачи обычно начинают лечение перорально, где это возможно, из-за этих преимуществ, ориентированных на пациента. Только тяжелые случаи могут позже потребовать добавления парентеральной терапии. Благодаря сильному портфелю лекарств, доступному в пероральных форматах для различных классов лекарств, этот маршрут сохраняет свою значительную долю на рынке диагностики хронической легочной гипертензии.

Дополнительные идеи Хроническая легочная гипертензия Диагностический рынок

- Глобальная распространенность: Хроническая легочная гипертензия поражает около 1% населения мира, с более высокой заболеваемостью у пожилых людей.

- Экономическое воздействие: болезнь представляет собой значительное экономическое бремя из-за высоких затрат на лечение и расходов на госпитализацию, подчеркивая необходимость экономически эффективных методов лечения.

- Показатели выживаемости: Без соответствующего лечения среднее время выживания пациентов с легочной артериальной гипертензией составляет менее 3 лет после постановки диагноза.

Обзор конкурентов Хроническая легочная гипертензия Диагностический рынок

Основными игроками, работающими на рынке диагностики хронической легочной гипертензии, являются Johnson & Johnson (Actelion Pharmaceuticals), Bayer AG, United Therapeutics Corporation, GlaxoSmithKline plc, Pfizer Inc., Eli Lilly and Company и Gilead Sciences, Inc.

Хроническая легочная гипертензия Диагностический рынок Лидеры

- Компания Johnson & Johnson (Actelion Pharmaceuticals)

- Bayer AG AG

- United Therapeutics Corporation

- GlaxoSmithKline plc

- Pfizer Inc.

Хроническая легочная гипертензия Диагностический рынок - Конкурентное соперничество

Хроническая легочная гипертензия Диагностический рынок

(Доминируют крупные игроки)

(Высококонкурентный с большим количеством игроков.)

Последние разработки в Хроническая легочная гипертензия Диагностический рынок

- В марте 2024 года Johnson & Johnson получила одобрение FDA для Opsynvi, таблетки для комбинации один раз в день, состоящей из мацитентана (антагониста эндотелиновых рецепторов) и тадалафила (ингибитора фосфодиэстеразы 5) для ПАУ. Это одобрение было основано на положительных результатах исследования A DUE, которое показало, что Opsynvi значительно улучшил кровоток у пациентов с ПАУ по сравнению с монотерапией его компонентов. Исследование продемонстрировало снижение резистентности легочных сосудов (PVR) на 29%, что делает Opsynvi перспективным лечением для улучшения результатов лечения пациентов и потенциально укрепляет позиции Johnson & Johnson на рынке ПАУ.

- В августе 2024 года Eli Lilly и компания заключили стратегическое партнерство с биотехнологической фирмой для разработки инновационных генных терапий, направленных на коренные причины легочной гипертензии, потенциально революционизируя парадигмы лечения и расширяя свой портфель продуктов. В сентябре 2024 года Лилли сотрудничала с HAYA Therapeutics для изучения генной терапии, основанной на РНК, но это было направлено на метаболические заболевания, а не на легочную гипертензию.

Хроническая легочная гипертензия Диагностический рынок Сегментация

- Класс наркотиков

- Антагонисты рецепторов эндотелина (ERAs)

- Амбризентан

- Бозентан

- Маситентан

- Фосфодиэстераза-5 (ФДЭ-5) Ингибиторы

- Силденафил

- Тадалафил

- Аналоги простациклина

- эпопростенол

- Трепростинил

- Илопрост

- Растворимая гуанилатциклаза (sGC) стимуляторы

- Риочигуа

- Антагонисты рецепторов эндотелина (ERAs)

- По типу болезни

- Легочная артериальная гипертензия (PAH)

- Хроническая тромбоэмболическая легочная гипертензия (CTEPH)

- Гипоксическая легочная гипертензия

- Легочная венозная гипертензия

- По маршруту администрации

- устный

- инъекционный

- вдох

- Дистрибьюторский канал

- Больничные аптеки

- Розничные аптеки

- Онлайн аптеки

Хотите изучить возможность покупкиотдельные разделы этого отчета?

Часто задаваемые вопросы :

Насколько велик рынок диагностики хронической легочной гипертензии?

Рынок диагностики хронической легочной гипертензии оценивается в 7,5 млрд долларов США в 2024 году и, как ожидается, достигнет 12,15 млрд долларов США к 2031 году.

Каковы ключевые факторы, препятствующие росту рынка диагностики хронической легочной гипертензии?

Дорогие лекарства, ограничивающие доступность, особенно в развивающихся регионах, и побочные реакции, приводящие к снижению соответствия пациентов, являются основными факторами, препятствующими росту рынка диагностики хронической легочной гипертензии.

Каковы основные факторы, влияющие на рост рынка диагностики хронической легочной гипертензии?

Растущие случаи из-за старения населения и связанных с ними сопутствующих заболеваний и разработки новых лекарств и комбинированных методов лечения, улучшающих результаты лечения пациентов, являются основными факторами, влияющими на рынок диагностики хронической легочной гипертензии.

Что является ведущим классом лекарств на рынке диагностики хронической легочной гипертензии?

Ведущим сегментом лекарственного класса являются антагонисты рецепторов эндотелина (ERA).

Какие основные игроки работают на рынке диагностики хронической легочной гипертензии?

Johnson & Johnson (Actelion Pharmaceuticals), Bayer AG, United Therapeutics Corporation, GlaxoSmithKline plc, Pfizer Inc., Eli Lilly and Company, Gilead Sciences, Inc. являются основными игроками.

Каким будет CAGR рынка диагностики хронической легочной гипертензии?

Прогнозируется, что CAGR рынка диагностики хронической легочной гипертензии составит 7,1% с 2024 по 31 год.