Рынок услуг по найму клинических пациентов АНАЛИЗ РАЗМЕРОВ И ДОЛЕЙ - ТЕНДЕНЦИИ РОСТА И ПРОГНОЗЫ (2024 - 2031)

Рынок услуг по найму клинических пациентов сегментирован этапом найма пациентов (предварительный скрининг, скрининг), фазой испытания (фаза I, фаза II....

Рынок услуг по найму клинических пациентов Размер

Размер рынка в долларах США Bn

CAGR8.2%

| Период исследования | 2024 - 2031 |

| Базовый год оценки | 2023 |

| CAGR | 8.2% |

| Концентрация рынка | High |

| Основные игроки | IQVIA, Синео Здоровье, Парексель, PPD, PRA Health Sciences и среди других |

дайте нам знать!

Рынок услуг по найму клинических пациентов Анализ

Рынок услуг по набору пациентов для клинических испытаний оценивается как 9,4 млрд долларов в 2024 году Ожидается, что он достигнет USD 19,1 Bn к 2031 году, растущие с совокупным годовым темпом роста (CAGR) 8,2% с 2024 по 2031 год.

В последние годы на рынке наблюдается значительный рост из-за увеличения количества клинических испытаний, проводимых во всем мире каждый год. Фармацевтические и биотехнологические компании аутсорсинг услуг по найму пациентов для оптимизации затрат и улучшения процесса найма, который вызвал спрос. Кроме того, проблемы в выявлении подходящих пациентов, трудности в охвате массового населения и отсутствие централизованных баз данных вынудили клинические исследовательские организации полагаться на специализированных поставщиков услуг по набору пациентов.

Рынок услуг по найму клинических пациентов Тенденции

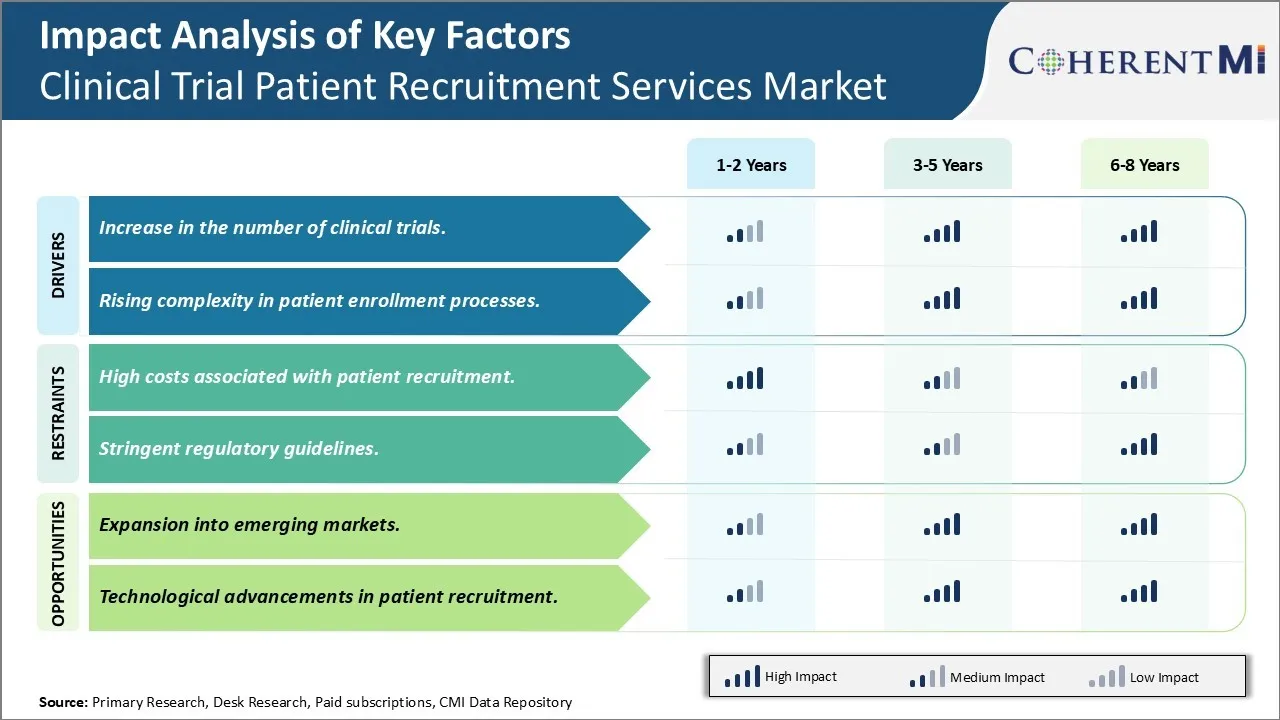

Рыночный драйвер - увеличение количества клинических испытаний

С многочисленными фармацевтическими и биотехнологическими компаниями, занимающимися исследованиями и разработками лекарств, за последнее десятилетие наблюдается заметный рост числа клинических испытаний лекарств. По оценкам, в настоящее время по различным показаниям во всем мире проводится более 350 000 клинических испытаний. Успешный набор достаточного количества участников имеет решающее значение для своевременного завершения этих испытаний и вывода на рынок потенциальных новых методов лечения. Однако такие факторы, как улучшенная диагностика, расширенные протоколы скрининга, строгие критерии приемлемости и узкий терапевтический индекс исследуемых препаратов, повысили сложность регистрации пациентов.

Спонсоры клинических испытаний и ОКР признают, что одних только традиционных методов набора персонала может быть недостаточно. Они начали изучать специализированных поставщиков услуг по набору пациентов, которые используют передовые технологии и стратегии, основанные на данных, для выявления и регистрации подходящих кандидатов. Эти поставщики услуг дополняют процесс найма путем обслуживания обширных баз данных потенциальных участников, используя целевую цифровую рекламу и платформы социальных сетей для повышения осведомленности. Они также устанавливают отношения с группами защиты пациентов и сетями врачей для облегчения направления. Некоторые даже предлагают координировать работу на месте и в центрах по подбору персонала. Поскольку клинические испытания продолжают усложняться из-за меняющихся ландшафтов лечения и регулирующего надзора, спонсоры все чаще передают деятельность по найму специализированным партнерам, которые предлагают комплексные решения вместо раздельной помощи. Это, по прогнозам, еще больше увеличит спрос на хорошо организованные услуги по набору пациентов в ближайшие годы.

Рыночный драйвер - Возрастающая сложность в процессах регистрации пациентов

С развитием медицинских исследований постоянно выявляются новые показания и оцениваются новые целевые методы лечения. Это привело к очень избирательным критериям приемлемости для зачисления в клинические исследования. В настоящее время исследуемые препараты предназначены для узко определенных подмножеств пациентов, характеризующихся конкретными биомаркерами, генетическими профилями или историями лечения. Выявление пациентов, которые точно соответствуют всем требованиям протокола, стало большой проблемой. Кроме того, регулирующие органы теперь предписывают более агрессивный мониторинг безопасности и расширенные процедуры информированного согласия во время испытаний. Эти развивающиеся руководящие принципы клинической практики усугубили операционные трудности при наборе участников.

Поставщики услуг в этой отрасли помогают преодолеть такие сложности благодаря своему опыту и специализированным технологическим платформам. Некоторые из них разработали передовые алгоритмы скрининга, анализируя огромные объемы данных прошлых пациентов. Эти алгоритмы, основанные на машинном обучении, могут быстро сканировать электронные медицинские записи и другие источники данных для предварительного скрининга людей с высокой вероятностью выполнения тестовых критериев. Поставщики услуг также помогают с индивидуальными формами согласия, решениями для отслеживания клинических событий и гибкими конструкциями eCRF для упрощения задач сбора данных для исследователей. Их общенациональные сети исследовательских сайтов и программы поддержки сообщества делают идентификацию участников более эффективной. Поскольку клинические протоколы становятся все более специализированными с каждым годом, потребность в высококвалифицированных специалистах по подбору персонала растет. Их дополнительные услуги облегчают навигацию по сложному ландшафту регистрации и своевременное завершение сложных клинических исследований. Это, безусловно, увеличивает расходы на специализированные услуги по набору пациентов во всем мире.

Вызов рынка - высокие затраты, связанные с набором пациентов

Одной из основных проблем, с которыми сталкивается рынок услуг по набору пациентов для клинических испытаний, является высокая стоимость, связанная с набором пациентов. Набор подходящих пациентов для клинических испытаний является длительным, сложным и ресурсоемким процессом. Фармацевтические и биотехнологические компании должны тратить огромные суммы денег на различные мероприятия по набору персонала, такие как выявление потенциальных пациентов, их скрининг и регистрация, возмещение расходов на поездки, сборы за пациентов и другие связанные с этим расходы. Сохранение большого пула потенциальных пациентов и координация с несколькими местами набора персонала также сопряжены со значительными эксплуатационными расходами. Кроме того, такие факторы, как узкие критерии отбора, конкуренция со стороны других текущих испытаний и отсутствие осведомленности среди пациентов, еще больше усугубляют проблемы с набором персонала. Это приводит к задержке сроков испытаний и увеличению бюджетных перерасходов для спонсоров. С ростом расходов на НИОКР высокие затраты на набор пациентов стали основным препятствием для роста общего рынка клинических испытаний. Поставщики услуг и спонсоры должны сосредоточиться на использовании новых технологий и альтернативных стратегий набора персонала для повышения эффективности и сокращения расходов, связанных с набором пациентов.

Рыночная возможность - расширение на развивающиеся рынки

Одной из перспективных возможностей для игроков на рынке услуг по набору пациентов для клинических испытаний является расширение на развивающиеся рынки. С улучшением инфраструктуры здравоохранения и увеличением инвестиций в клинические исследования, несколько развивающихся стран теперь предлагают большой неиспользованный пул потенциальных пациентов. Такие страны, как Китай, Индия, Бразилия и некоторые страны Восточной Европы, представляют выгодные перспективы для набора пациентов для клинических испытаний. Их демографическое разнообразие, наивность в лечении и менее строгие правила значительно облегчают набор пациентов по сравнению с развитыми рынками. Кроме того, стоимость проведения клинических испытаний значительно ниже на развивающихся рынках. Это позволяет спонсорам и CRO набирать большее количество пациентов и завершать испытания в более короткие периоды времени при меньших затратах. Чтобы воспользоваться этой возможностью, поставщики услуг сосредоточены на укреплении своего присутствия на быстрорастущих развивающихся рынках посредством партнерских отношений, приобретений и создания местных отделений. Это расширение позволит расширить доступ к пациентам в этих регионах и увеличить доходы игроков в ближайшие годы.

Обзор конкурентов Рынок услуг по найму клинических пациентов

Основные игроки, работающие на рынке услуг по набору пациентов для клинических испытаний, включают IQVIA, Syneos Health, Parexel, PPD, PRA Health Sciences, Medpace, ICON, Labcorp Drug Development, Worldwide Clinical Trials и Charles River Laboratories.

Рынок услуг по найму клинических пациентов Лидеры

- IQVIA

- Синео Здоровье

- Парексель

- PPD

- PRA Health Sciences

Рынок услуг по найму клинических пациентов - Конкурентное соперничество

Рынок услуг по найму клинических пациентов

(Доминируют крупные игроки)

(Высококонкурентный с большим количеством игроков.)

Последние разработки в Рынок услуг по найму клинических пациентов

- В августе 2023 года Ripple Science назначила Майка Страттона вице-президентом по развитию бизнеса, чтобы улучшить технологическую платформу для набора пациентов.

- В июле 2023 года TrialWire получила награду Citeline Best Patient-facing Technology Initiative 2023 за собственную рекрутинговую платформу.

- В июне 2023 года Syneos Health заключила соглашение с uMotif о разработке ориентированной на пациента платформы, предлагающей решения для набора, вовлечения и удержания персонала.

Рынок услуг по найму клинических пациентов Сегментация

- Шаг набора пациентов

- Предварительный скрининг

- Скрининг

- Пробная фаза

- Этап I

- Этап II

- Этап III

- Фаза IV

Хотите изучить возможность покупкиотдельные разделы этого отчета?

Часто задаваемые вопросы :

Каковы ключевые факторы, препятствующие росту рынка услуг по набору пациентов для клинических испытаний?

Высокие затраты, связанные с набором пациентов и строгими нормативными положениями, являются основными факторами, препятствующими росту рынка услуг по набору пациентов для клинических испытаний.

Каковы основные факторы, влияющие на рост рынка услуг по набору пациентов в клинических испытаниях?

Увеличение числа клинических испытаний и возрастающая сложность процессов регистрации пациентов являются основными факторами, определяющими рынок услуг по набору пациентов для клинических испытаний.

Что является ведущим шагом на рынке услуг по набору пациентов в клинических испытаниях?

Ведущим этапом набора пациентов является скрининг.

Какие основные игроки работают на рынке услуг по набору пациентов в клинических испытаниях?

IQVIA, Syneos Health, Parexel, PPD, PRA Health Sciences, Medpace, ICON, Labcorp Drug Development, Worldwide Clinical Trials, Charles River Laboratories являются основными игроками.

Каким будет CAGR рынка услуг по набору пациентов для клинических испытаний?

Прогнозируется, что CAGR рынка услуг по набору пациентов для клинических испытаний составит 8,2% с 2024 по 31 год.