Рынок клинических испытаний программного обеспечения АНАЛИЗ РАЗМЕРОВ И ДОЛЕЙ - ТЕНДЕНЦИИ РОСТА И ПРОГНОЗЫ (2024 - 2031)

Рынок программного обеспечения для клинических испытаний сегментирован по особенностям программного обеспечения (EDC, eCOA/ePRO, eConsent), по типу ра....

Рынок клинических испытаний программного обеспечения Размер

Размер рынка в долларах США Bn

CAGR14.3%

| Период исследования | 2024 - 2031 |

| Базовый год оценки | 2023 |

| CAGR | 14.3% |

| Концентрация рынка | Medium |

| Основные игроки | Адварра, арисглобальный, AssistRx, Каликс, Кларио и среди других |

дайте нам знать!

Рынок клинических испытаний программного обеспечения Анализ

Рынок программного обеспечения для клинических испытаний оценивается как $0,9 млрд в 2024 году Ожидается, что он достигнет 2,3 млрд долларов к 2031 году, Растущий со сложным годовым темпом роста (CAGR) 14,3% с 2024 по 2031 год. Увеличение инвестиций в исследования и разработки фармацевтических компаний и растущий спрос на улучшенные системы сбора данных и управления клиническими испытаниями стимулируют рост этого рынка.

Ожидается, что рынок программного обеспечения для клинических испытаний будет неуклонно расти в течение прогнозируемого периода. Благодаря достижениям в области технологий и повышению эффективности существует спрос на системы управления клиническими испытаниями, которые позволяют осуществлять мониторинг на основе риска, методы удаленного мониторинга и использование телемедицины для наблюдения за пациентами. Это поможет организациям оптимизировать процессы и снизить эксплуатационные расходы, связанные с клиническими испытаниями.

Рынок клинических испытаний программного обеспечения Тенденции

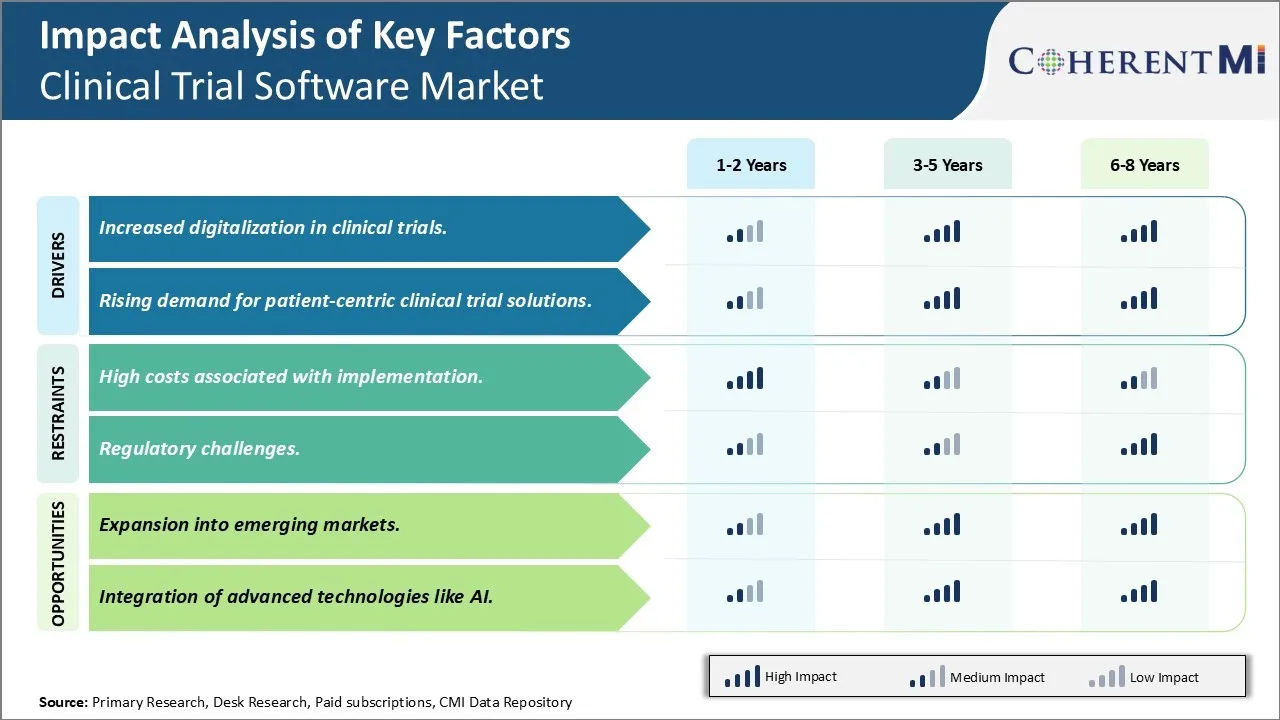

Рыночный драйвер: увеличение цифровизации в клинических испытаниях

Цифровизация быстро растет в отрасли здравоохранения, и клинические испытания не являются исключением. Электронные медицинские записи, телемедицина, удаленный мониторинг пациентов и другие цифровые решения вошли в основную практику здравоохранения, и такая же тенденция наблюдается в клинических испытаниях. Пандемия еще больше ускорила этот сдвиг, поскольку ограничения на поездки и нормы социального дистанцирования затрудняют проведение личных посещений клинических испытаний, а традиционные способы сбора данных на бумажной основе больше невозможны.

Это подтолкнуло заинтересованные стороны в клинических испытаниях к внедрению цифровых технологий и решений для обеспечения непрерывности испытаний. Такие технологии, как электронные системы сбора данных, eConsenting, носимые устройства, приложения, устройства удаленного мониторинга и телездравоохранение, теперь используются для цифрового сбора данных клинических испытаний с сайтов, а также пациентов. Стали более популярными децентрализованные и гибридные модели клинических испытаний, которые включают элементы децентрализованных и/или виртуальных посещений пациентов. Все эти изменения увеличили зависимость от программного обеспечения для клинических испытаний для обеспечения цифровых клинических испытаний. Программные решения для клинических испытаний предоставляют такие функции, как электронная оценка клинических результатов, ePRO, eDiary, цифровое управление поставками лекарств, удаленный сбор данных и т. Д., Которые помогают практически соединять пациентов и сайты и обеспечивать беспрепятственный сбор данных.

Эта растущая цифровая трансформация указывает на то, что одних только традиционных бумажных методов будет недостаточно для удовлетворения текущих и будущих потребностей сложных клинических исследований. Цифровые решения приносят такие преимущества, как улучшенное качество и надежность данных, возможность вовлечения пациентов, оптимизированная производительность сайта и возможность удаленного включения различных групп пациентов. Они также помогают преодолевать барьеры, такие как неточные или неполные данные, потери для последующих действий, задержки отчетности и т. Д. Это обуславливает необходимость среди заинтересованных сторон в клинических испытаниях принять специализированное программное обеспечение, чтобы обеспечить сквозной цифровой рабочий процесс клинических испытаний и помочь трансформировать традиционные испытания. Ожидается, что цифровые технологии останутся основными элементами дизайна клинических испытаний, и более тесная интеграция этих инструментов с программным обеспечением клинических испытаний будет иметь важное значение для будущих испытаний.

Рыночный драйвер - растущий спрос на решения для клинических испытаний, ориентированные на пациента

Растет акцент на ориентированных на пациента подходах в клинических исследованиях и испытаниях. Пациенты считаются важными партнерами, а не просто субъектами. Их перспективы, качество жизни, комфорт и общий опыт испытаний привлекают больше внимания со стороны регулирующих органов, спонсоров и советов по этике. Этот сдвиг обусловлен как альтруистическими соображениями, так и трудностями в наборе и удержании пациентов, которые сопровождают многие испытания, приводящие к задержкам или полному провалу. Удовлетворение потребностей пациентов и повышение удобства и вовлеченности участников в испытания рассматриваются как критически важные для повышения осуществимости испытаний.

Поставщики программного обеспечения для клинических испытаний признают этот сдвиг и разрабатывают более ориентированные на пациента функции. Это включает в себя простые в использовании процессы eConsenting, интерактивные ePRO и eDiary, доступные на разных устройствах, настраиваемые напоминания, возможность загружать любые данные с домашних устройств мониторинга, возможность общаться с врачами и координаторами, отслеживание статуса, награды и достижения и т. Д. Цель состоит в том, чтобы превратить сбор данных в более привлекательный процесс для пациентов, который может быть легко встроен в повседневную жизнь. Спонсоры также используют сообщества пациентов и цифровые инструменты для лучшего понимания потребностей пациентов, обучения их болезням и повышения грамотности в области здравоохранения. Это помогает повысить осведомленность, показатели найма, а также повысить участие и соблюдение.

Другой движущей силой для ориентированных на пациента инструментов является децентрализация испытаний. Децентрализованные и гибридные модели включают в себя элементы виртуальных и/или домашних посещений, которые в большей степени требуют способности пациента к самоуправлению. Для этого необходимо программное обеспечение для клинических испытаний, специально разработанное с учетом перспективы пациента, чтобы они могли легко ориентироваться в децентрализованных рабочих процессах. Новые технологии, такие как ИИ, виртуальные помощники также изучаются для предоставления персонализированной информации, напоминаний, а также удаленной помощи пациентам, активно участвующим в децентрализованных испытаниях.

Рыночная проблема: высокие затраты, связанные с реализацией

Одной из основных проблем, с которыми сталкивается рынок программного обеспечения для клинических испытаний, являются высокие затраты, связанные с внедрением этих решений. Программные решения для клинических испытаний требуют значительных первоначальных инвестиций и имеют высокие затраты на развертывание и техническое обслуживание. Это связано с тем, что программное обеспечение для клинических испытаний занимается сложными задачами, связанными с набором пациентов, назначением лекарств, сбором данных и соблюдением нормативных требований. Для эффективного управления этими сложными задачами требуются сложные программные средства.

Кроме того, программное обеспечение для клинических испытаний часто необходимо настраивать в соответствии с конкретными требованиями отдельных клиентов и характером клинического испытания. Все эти факторы способствуют значительно высоким затратам на внедрение. Растущие расходы оказывают давление на малые и средние фармацевтические / биотехнологические компании и клинические исследовательские организации. При ограниченном бюджете многим игрокам трудно оправдать необходимые инвестиции. Этот высокий входной барьер ограничивает внедрение передового программного обеспечения для клинических испытаний, особенно на развивающихся рынках.

Рыночная возможность - расширение на развивающиеся рынки

Одной из основных возможностей для игроков на рынке программного обеспечения для клинических испытаний является потенциал для расширения на развивающиеся рынки. В настоящее время рынок программного обеспечения для клинических испытаний сильно сконцентрирован в развитых регионах, таких как Северная Америка и Западная Европа, из-за высокой концентрации фармацевтических исследований и разработок. Тем не менее, ожидается, что развивающиеся рынки в Азиатско-Тихоокеанском регионе, Латинской Америке, Восточной Европе, на Ближнем Востоке и в Африке предложат выгодные перспективы роста в будущем. Такие факторы, как растущие расходы на здравоохранение, увеличение деятельности контрактных исследовательских организаций и растущее внедрение моделей аутсорсинга клинических испытаний, подпитывают спрос в развивающихся регионах.

Кроме того, благодаря усилению нормативно-правовой базы и развитию местной фармацевтической промышленности все больше клинических испытаний переходят на недорогие развивающиеся рынки. Это открывает значительные возможности для поставщиков программного обеспечения для клинических испытаний для выхода на относительно неиспользованные развивающиеся рынки. Усилия по настройке решений в соответствии с требованиями и бюджетами клиентов в развивающихся регионах будут иметь решающее значение для стимулирования внедрения.

Обзор конкурентов Рынок клинических испытаний программного обеспечения

Основные игроки, работающие на рынке программного обеспечения для клинических испытаний, включают Advarra, Arisglobal, AssistRx, Calyx, Clario, IBM, IQVIA, Medidata, Oracle, Signant Health и Veeva.

Рынок клинических испытаний программного обеспечения Лидеры

- Адварра

- арисглобальный

- AssistRx

- Каликс

- Кларио

Рынок клинических испытаний программного обеспечения - Конкурентное соперничество

Рынок клинических испытаний программного обеспечения

(Доминируют крупные игроки)

(Высококонкурентный с большим количеством игроков.)

Последние разработки в Рынок клинических испытаний программного обеспечения

- В августе 2023 года Центр медицинских наук Техасского технологического университета совместно с Deep 6 AI запустил программу ИИ для клинических испытаний.

- В августе 2023 года Глобант сотрудничал с Medocity для ускорения цифровизации в клинических исследованиях.

- В июле 2023 года ClinOne создал совместное предприятие с PRIMR для расширения участия в клинических испытаниях.

Рынок клинических испытаний программного обеспечения Сегментация

- По особенностям программного обеспечения

- EDC

- eCOA/ePRO

- eСогласие

- По типу развертывания

- в облаке

- Помещения

Хотите изучить возможность покупкиотдельные разделы этого отчета?

Часто задаваемые вопросы :

Каковы ключевые факторы, препятствующие росту рынка программного обеспечения для клинических испытаний?

Высокие затраты, связанные с внедрением и проблемами регулирования, являются основными факторами, препятствующими росту рынка программного обеспечения для клинических испытаний.

Каковы основные факторы, влияющие на рост рынка программного обеспечения для клинических испытаний?

Увеличение цифровизации в клинических испытаниях и растущий спрос на решения для клинических испытаний, ориентированные на пациента, являются основными факторами, определяющими рынок программного обеспечения для клинических испытаний.

Каковы основные характеристики программного обеспечения на рынке клинических испытаний?

Ведущим сегментом компонентов программного обеспечения является EDC.

Какие основные игроки работают на рынке программного обеспечения для клинических испытаний?

Advarra, Arisglobal, AssistRx, Calyx, Clario, IBM, IQVIA, Medidata, Oracle, Signant Health и Veeva являются основными игроками.

Каким будет CAGR рынка программного обеспечения для клинических испытаний?

Прогнозируется, что CAGR рынка программного обеспечения для клинических испытаний составит 14,3% с 2024 по 31 год.