Рынок оборудования для пищевой промышленности АНАЛИЗ РАЗМЕРОВ И ДОЛЕЙ - ТЕНДЕНЦИИ РОСТА И ПРОГНОЗЫ (2024 - 2031)

Рынок оборудования для переработки пищевых продуктов определяется по типу (обработка, предварительная обработка), по режиму работы (автоматический, по....

Рынок оборудования для пищевой промышленности Размер

Размер рынка в долларах США Bn

CAGR4.3%

| Период исследования | 2024 - 2031 |

| Базовый год оценки | 2023 |

| CAGR | 4.3% |

| Концентрация рынка | Medium |

| Основные игроки | GEA Group AG, Компания Bettcher Industries Incorporated, Компания Anko Food Machine Company Limited, Berkshire Hathaway зарегистрирована, Компания Atlas Pacific Engineering Company и среди других |

дайте нам знать!

Рынок оборудования для пищевой промышленности Анализ

Рынок оборудования для пищевой промышленности оценивается как USD 55,37 Bn в 2024 году Ожидается, что он достигнет 74,35 млрд долларов к 2031 году. Ожидается, что он будет расти со сложным годовым темпом роста. (CAGR) 4,3% с 2024 по 2031 год. Быстрый рост в пищевой промышленности наряду с ростом спроса на упакованные продукты питания поддерживает спрос на рынке оборудования для пищевой промышленности.

Рынок оборудования для пищевой промышленности Тенденции

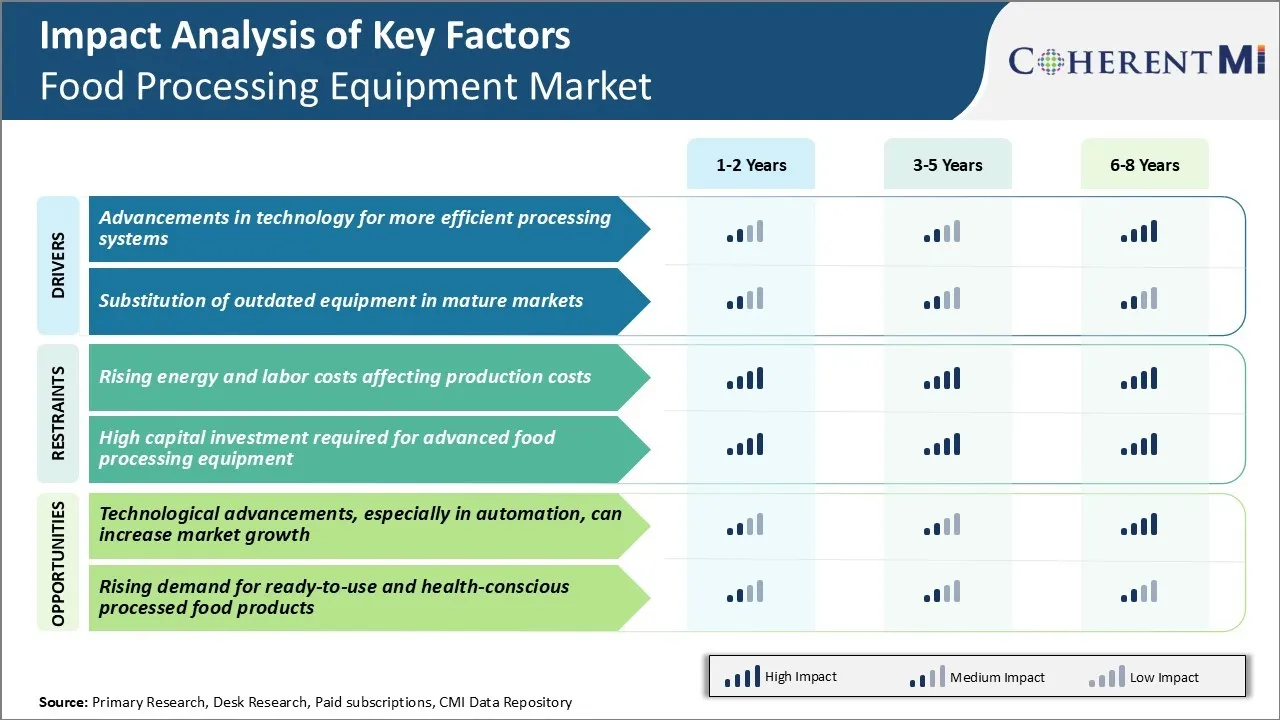

Рыночный драйвер - достижения в области технологий для более эффективных систем обработки

Поскольку технологии продолжают развиваться быстрыми темпами, игроки рынка оборудования для пищевой промышленности используют передовые технологии для разработки более эффективных систем. Передовая автоматизация, робототехника, возможности Интернета вещей и аналитика данных революционизируют производственные рабочие процессы.

3D-печать позволяет настраивать производство сложных компонентов машины по требованию. Производители продуктов питания могут экспериментировать с новыми конструкциями и быстро итеративно оптимизировать технологическое оборудование. Алгоритмы искусственного интеллекта и машинного обучения также помогают прогнозировать потребности в обслуживании и автоматизировать устранение неполадок.

В целом, инновационные технологии превращают пищевую промышленность в высокоавтоматизированные, управляемые данными и настраиваемые интеллектуальные фабрики. Они минимизируют ручные вводы, но максимизируют гибкость для производства различных продуктов. Данные обработки в режиме реального времени также позволяют настраивать партии в соответствии с динамическими потребностями рынка оборудования для пищевой промышленности.

Хотя первоначальные инвестиции могут быть значительными, интеллектуальные машины платят за себя, резко сокращая накладные расходы в долгосрочной перспективе. Таким образом, передовая механизация является основным фактором, поддерживающим высокий спрос на инновационное оборудование для пищевой промышленности.

Рыночный драйвер - замена устаревшего оборудования на зрелых рынках

В зрелых центрах пищевой промышленности установленная база оборудования для переработки пищевых продуктов все более устаревает из-за многолетнего непрерывного использования. Машины старого поколения требуют значительного ручного труда, страдают от отсутствия оцифровки и гибкости и имеют элементарные стандарты безопасности по сравнению с современными технологиями.

Риски перекрестного загрязнения вызывают серьезную озабоченность в связи с тем, что существующее оборудование не имеет передового гигиенического дизайна и возможностей для стирки. Кроме того, ручное ведение учета затрудняет отслеживание продуктов до их источника в установленные сроки в случае отзыва. В то же время развивающиеся потребительские предпочтения для индивидуальных нишевых продуктов с меньшим объемом бросают вызов традиционным моделям массового производства.

Недавняя смена парадигмы также предполагает использование аутсорсинговых ко-производственных мощностей, которые периодически модернизируют свои технологии. Все эти факторы вынуждают пищевые компании в разных географических точках и отраслевых сегментах проводить поэтапную замену своей инфраструктуры, создавая устойчивые возможности для игроков рынка оборудования для пищевой промышленности.

Рыночная проблема: рост затрат на энергию и рабочую силу влияет на производственные затраты

Одной из основных проблем, влияющих на рынок оборудования для пищевой промышленности, является рост затрат на энергию и рабочую силу, которые негативно влияют на производственные затраты. Обработка пищевых продуктов требует значительного количества энергии для питания различных машин и оборудования, участвующих в таких операциях, как приготовление пищи, замораживание, упаковка и т. Д. Тем не менее, мировые цены на энергоносители за последние несколько лет постоянно росли, чему способствовали такие факторы, как растущий спрос и ограниченные поставки.

Рынок оборудования для пищевой промышленности является очень трудоемким, поскольку такие мероприятия, как сортировка, проверка и ручная упаковка, составляют основную часть общей потребности в рабочей силе. Двойное бремя роста затрат на энергию и сотрудников неизбежно привело к увеличению общих эксплуатационных расходов производителей оборудования для пищевой промышленности.

Поскольку маржа уже находится под давлением, это создает серьезную проблему для их долгосрочной рентабельности, если не решать должным образом с помощью таких стратегий, как программы энергоэффективности и автоматизация.

Возможности рынка: технологические достижения: Возможность для роста рынка

Одна из ключевых возможностей для дальнейшего роста рынка оборудования для пищевой промышленности заключается в дальнейшем развитии автоматизации и робототехники. Технологические инновации могут помочь производителям продуктов питания снизить их зависимость от ручного труда для производства, тем самым снижая затраты.

Передовая робототехника, искусственный интеллект, Интернет вещей и связанные с ним решения все чаще используются для автоматизации производственных и упаковочных линий. Это позволяет компаниям повышать эффективность, поддерживать контроль качества, достигать более высокой производительности и гибкости для быстрого изменения вариантов продукта.

Кроме того, автоматизация также помогает решать такие проблемы, как нехватка рабочей силы и повышение минимальной заработной платы. Растущая способность современного оборудования для обработки пищевых продуктов занимать повторяющиеся и опасные рабочие места у людей положительно влияет на пищевую промышленность. При правильном использовании за счет целенаправленных инвестиций в НИОКР технологическое развитие может повысить спрос на автоматизированные решения на рынке оборудования для пищевой промышленности.

Ключевые выигрышные стратегии, принятые ключевыми игроками Рынок оборудования для пищевой промышленности

Фокус на инновации Игроки в значительной степени сосредоточены на исследованиях и разработках для внедрения инновационных механизмов, которые повышают эффективность и соответствуют строгим нормативным стандартам.

Целевые развивающиеся рынки С насыщением рынка в развитых странах игроки инвестировали в расширение присутствия в странах с развивающейся экономикой, где спрос быстро растет.

Диверсификация продукции Ведущие компании предлагают широкий спектр оборудования для различных пищевых вертикалей, таких как пекарня, молочные продукты, мясо и т. Д., Чтобы удовлетворить потребности различных сегментов клиентов.

Стратегические приобретения Игроки приобрели более мелких новаторов и региональные бренды, чтобы улучшить свои технологические преимущества и распределительные сети.

Сосредоточься на Устойчивость Акцент на разработке «зеленых» решений помогает компаниям извлечь выгоду из растущей потребности в устойчивом оборудовании для пищевой промышленности. Например, в 2021 году GEA разработала энергоэффективную комбинированную печь, которая уменьшает углеродный след и оптимизирует использование ресурсов.

Сегментарный анализ Рынок оборудования для пищевой промышленности

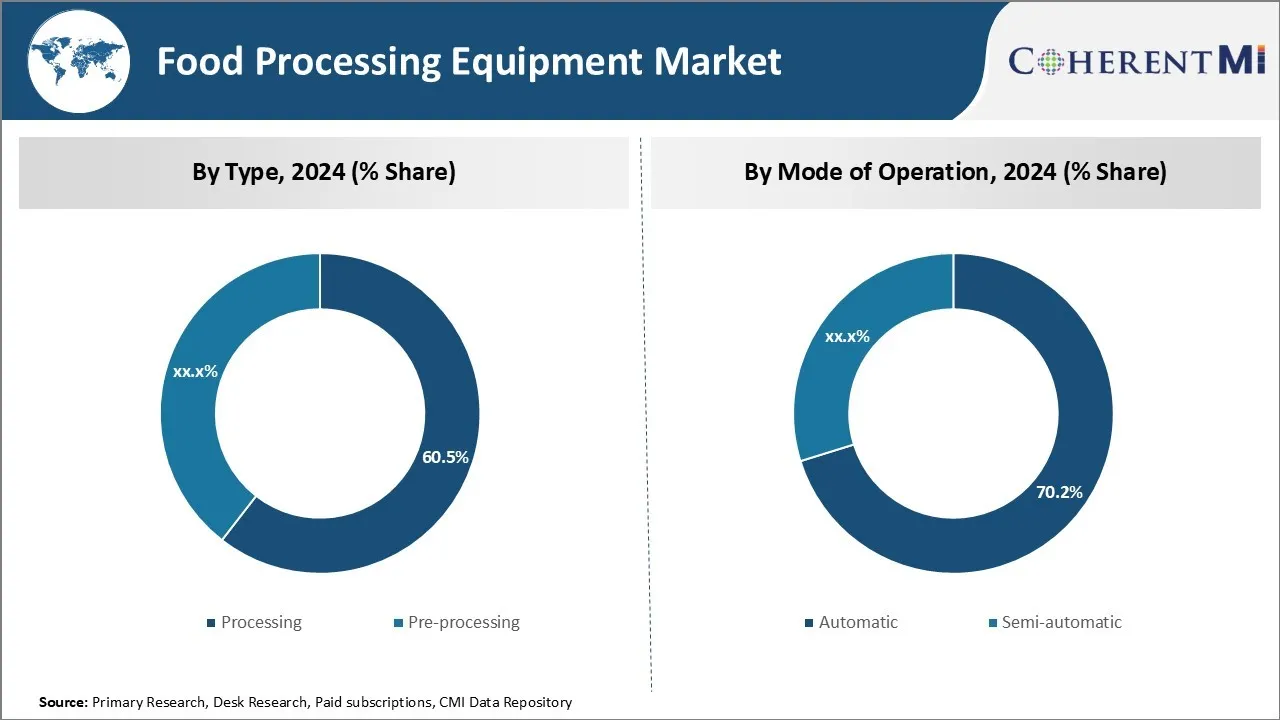

Insights, по типу: техническое превосходство питает рынок перерабатывающих машин

На рынке оборудования для пищевой промышленности в 2024 году доля перерабатывающего оборудования составляет 60,5%, что обусловлено его способностью решать сложные производственные задачи. Обрабатывающее оборудование обрабатывает основные функции, такие как смешивание, нагревание, охлаждение, уменьшение размера и многое другое. Сложные рецепты и составы продуктов требуют точного контроля над несколькими переменными, стимулируя спрос на автоматизированное оборудование.

Ведущие производители сосредоточены на интегрированных платформах, которые могут обрабатывать многоступенчатые потребности в обработке. Например, оборудование, которое может одновременно смешивать, нагревать и передавать продукт между судами, обеспечивает повышение эффективности по сравнению с автономными устройствами. Новые потребности в переработке, обусловленные такими тенденциями, как чистая этикетка, органические и веганские продукты, также стимулируют инновации.

Нишевые возможности в обрабатывающей технике расширяют их применение. Например, экструзия, литье под давлением и термоформование позволяют использовать текстурированные растительные белки в качестве альтернативы мясу. Аналогичным образом эмульгация и центробежная сепарация ускоряют развитие немолочного молока и сливок. По мере расширения портфелей продуктов по категориям различные технологии обработки будут видеть растущие темпы интеграции и внедрения на рынке оборудования для пищевой промышленности.

Insights, By Mode of Operation: Efficiency Drives Preference for Automatic Operations

В сегменте оборудования для пищевой промышленности доля автоматического оборудования составляет 70,2%. Производство продуктов питания зависит от своевременных операций, проводимых на высоких скоростях для удовлетворения спроса при обеспечении безопасности. По сравнению с полуавтоматическими устройствами, автоматическое оборудование для пищевой промышленности оптимизирует рабочие процессы для повышения пропускной способности без ущерба для стандартов качества.

Размеры партий увеличиваются в разных категориях продуктов, таких как закуски, приготовленные блюда и напитки. По мере того, как производство расширяется, чтобы обслуживать расширяющиеся внутренние и экспортные рынки, полностью автоматизированные линии поддерживают согласованность объемов производства и таких атрибутов, как вес, температура и привлекательность. Это минимизирует потери сырья и энергии во время циклов подготовки, приготовления пищи и упаковки.

Настраиваемое автоматическое оборудование для обработки пищевых продуктов, подходящее для различных перестановок ингредиентов, также способствует инновациям продукта. Интеграция машинного обучения помогает в разработке изменений без значительных инвестиций в переоборудование. По мере ужесточения операционных бюджетов окупаемость высоких первоначальных затрат на автоматизацию выигрывает по сравнению с текущими расходами на рабочую силу в долгосрочной перспективе.

Insights, By Application: Лидерство в сегменте топливных пекарен и кондитерских изделий

На рынке оборудования для пищевой промышленности, сегментированного по применению, хлебобулочные и кондитерские изделия составляют наибольшую долю из-за его разнообразных потребностей в оборудовании. Будучи основной группой продуктов питания, выпечка лежит в основе универсальных форм продуктов от хлеба до выпечки, тортов и закусок. Точно так же кондитерские изделия обслуживают всех, от детей до взрослых, через шоколад, конфеты, жевательную резинку и многое другое.

Значительная часть рецептов включает в себя закваску, требующую специализированных печей, смесителей, делителей, формовщиков и других единиц обработки теста. Производство хлеба и булочек особенно зависит от точного контроля температуры и влажности во время испытательных и пекарских циклов. Масштабирование кустарного и специализированного хлебопекарного бизнеса еще больше стимулирует спрос.

Между тем, сегмент здоровой пекарни вызывает интерес к оборудованию, поддерживающему цельнозерновые, богатые белком или с низким содержанием сахара варианты. В целом, разнообразие и массовая привлекательность хлебобулочных и кондитерских изделий продолжают стимулировать развитие всей цепочки создания стоимости.

Дополнительные идеи Рынок оборудования для пищевой промышленности

- Азиатско-Тихоокеанский регион лидирует на рынке оборудования для пищевой промышленности с долей рынка 35% в 2023 году, что в значительной степени обусловлено ростом населения и увеличением потребительского спроса на обработанные пищевые продукты.

- Северная Америка остается крупнейшим рынком оборудования для переработки пищевых продуктов по регионам, особенно в Соединенных Штатах, где продолжаются значительные инвестиции в высококачественные системы обработки пищевых продуктов, что обусловлено повышением осведомленности потребителей и НИОКР в пищевом секторе.

- автоматизация Тренды: Автоматический сегмент оборудования для обработки пищевых продуктов получил известность благодаря полуавтоматической обработке. Этот сдвиг обусловлен растущим спросом на эффективность и качество, а автоматизированные системы рассматриваются как будущее производства продуктов питания.

- Оборудование предварительной обработки: Спрос на оборудование для предварительной обработки, особенно в секторах фруктов и овощей, мяса и птицы, вырос из-за растущей тенденции к производству готовых к употреблению пищевых продуктов.

Обзор конкурентов Рынок оборудования для пищевой промышленности

Основными игроками на рынке оборудования для пищевой промышленности являются GEA Group AG, Bettcher Industries Incorporated, Anko Food Machine Company Limited, Berkshire Hathaway Incorporated, Atlas Pacific Engineering Company Incorporated, Bucher Industries AG, Hosokawa Micron Corporation, Bibun Engineering и другие.

Рынок оборудования для пищевой промышленности Лидеры

- GEA Group AG

- Компания Bettcher Industries Incorporated

- Компания Anko Food Machine Company Limited

- Berkshire Hathaway зарегистрирована

- Компания Atlas Pacific Engineering Company

Рынок оборудования для пищевой промышленности - Конкурентное соперничество

Рынок оборудования для пищевой промышленности

(Доминируют крупные игроки)

(Высококонкурентный с большим количеством игроков.)

Последние разработки в Рынок оборудования для пищевой промышленности

- В августе 2024 года GEA Group AG объявила о достижениях в технологии переработки, которые оптимизируют эффективность производства для молочных продуктов и мяса. Ожидается, что это приведет к увеличению доли рынка GEA в секторе пищевой промышленности в ответ на растущий спрос на высококачественные продукты.

- В январе 2024 года Anko Food Machine Company Limited запустила новую линейку автоматического оборудования для обработки пищевых продуктов, предлагающую большую пропускную способность и энергоэффективность. Это соответствует растущей тенденции автоматизации в отрасли, направленной на снижение затрат на рабочую силу при сохранении качества продукции.

Рынок оборудования для пищевой промышленности Сегментация

- По типу

- обработка

- Предварительная обработка

- По способу операции

- автоматический

- полуавтоматический

- С помощью приложения

- Кондитерские изделия и кондитерские изделия

- Мясо, птица и морепродукты

- молочный

- Напитки

- Другие

Хотите изучить возможность покупкиотдельные разделы этого отчета?

Часто задаваемые вопросы :

Насколько велик рынок оборудования для пищевой промышленности?

Рынок оборудования для пищевой промышленности оценивается в 55,37 млрд долларов США в 2024 году и, как ожидается, достигнет 74,35 млрд долларов США к 2031 году.

Какие ключевые факторы препятствуют росту рынка оборудования для пищевой промышленности?

Рост затрат на энергию и рабочую силу, влияющий на производственные затраты и высокие капитальные вложения, необходимые для современного оборудования для пищевой промышленности, являются основным фактором, препятствующим росту рынка оборудования для пищевой промышленности.

Каковы основные факторы, влияющие на рост рынка оборудования для пищевой промышленности?

Достижения в области технологий для более эффективных систем обработки и замены устаревшего оборудования на зрелых рынках являются основным фактором, стимулирующим рынок оборудования для пищевой промышленности.

Кто является лидером на рынке оборудования для пищевой промышленности?

Ведущим сегментом является обработка.

Какие основные игроки работают на рынке оборудования для пищевой промышленности?

GEA Group AG, Bettcher Industries Incorporated, Anko Food Machine Company Limited, Berkshire Hathaway Incorporated, Atlas Pacific Engineering Company Incorporated, Bucher Industries AG, Hosokawa Micron Corporation и Bibun Engineering являются основными игроками.

Каким будет CAGR рынка оборудования для пищевой промышленности?

Прогнозируется, что CAGR рынка оборудования для пищевой промышленности составит 4,3% с 2024 по 31 год.