Глобальный рынок ингибиторов комплемента АНАЛИЗ РАЗМЕРОВ И ДОЛЕЙ - ТЕНДЕНЦИИ РОСТА И ПРОГНОЗЫ (2024 - 2031)

Глобальный рынок ингибиторов комплемента сегментирован по стадиям развития (пароксизмальная ночная гемоглобинурия (PNH), атипичный гемолитический урем....

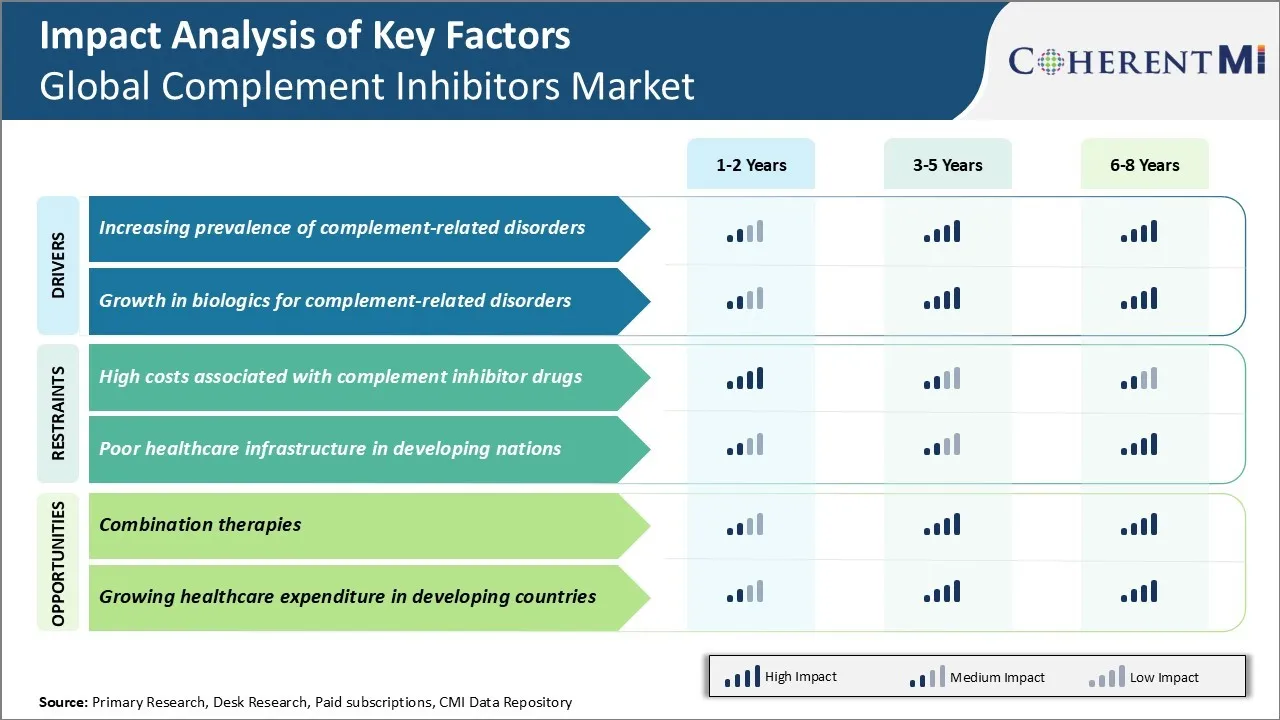

Глобальный рынок ингибиторов комплемента Тенденции

Рыночный драйвер - увеличение распространенности расстройств, связанных с комплементом

За последние несколько десятилетий глобальное бремя расстройств, связанных с комплементом, значительно возросло. Дисрегуляция комплемента и гиперактивация играют важную роль в патологии различных аутоиммунных и воспалительных состояний, таких как атипичный гемолитический уремический синдром (aHUS), пароксизмальная ночная гемоглобинурия (PNH), миастения гравис (MG) и возрастная макулярная дегенерация (AMD). Эпидемиологические исследования показывают, что заболеваемость и распространенность таких состояний растут во всем мире в основном из-за старения населения и улучшения диагностики. Например, распространенность AHUS в Соединенных Штатах оценивается примерно в 1-9 случаев на миллион с частотой 2 новых случаев на миллион человек в год. В Европе распространенность ПНГ оценивается в 1-5 случаев на миллион. Ожидается, что рост продолжительности жизни в сочетании с растущей осведомленностью о редких состояниях еще больше увеличит показатели диагностики расстройств, связанных с комплементом. Поскольку эти расстройства могут серьезно повлиять на качество жизни, существует сильная клиническая потребность в разработке целевых подходов к лечению для устранения основной дисрегуляции комплемента. Таким образом, растущий пул пациентов с различными состояниями, связанными с комплементом, вероятно, будет стимулировать устойчивый спрос и поглощение новых ингибиторов комплемента в ближайшие годы.

Рост биологических препаратов для расстройств, связанных с комплементом

Глобальный рынок ингибиторов комплемента переживает позитивную трансформацию, чему способствует рост инвестиций в исследования и разработки ведущих фармацевтических компаний в разработку новых биологических препаратов. Несколько новых биологических препаратов, которые избирательно нацелены на конкретные компоненты каскада комплемента, в настоящее время находятся на различных стадиях клинических испытаний. Например, испытания фазы 3 экулизумаба (Солирис), первого в своем классе моноклонального антитела против С5 для лечения ахус, продемонстрировали сильные данные о безопасности и эффективности. Аналогичным образом, испытания фазы 3 ravulizumab (Ul Tomiris), ингибитора C5 длительного действия, как сообщается, достигли своих основных конечных точек в ахусе. Кроме того, несколько биотехнологий оценивают терапевтические антитела против C3, фактора B, C1s и других в ранних и средних клинических исследованиях для таких состояний, как ВМД, ревматоидный артрит, инфаркт миокарда и т. Д. Если эти биопрепараты окажутся безопасными и эффективными, они, как ожидается, займут значительную долю рынка, удовлетворяя текущие неудовлетворенные потребности. Кроме того, запуск перспективных новых биологических препаратов, а также потенциальное одобрение недавно исследованных активов увеличат возможности лечения как для пациентов, так и для врачей. Ожидается, что это, наряду с наличием инновационных методов администрирования, таких как подкожные составы, положительно повлияет на рыночный спрос в течение прогнозируемого периода.

Вызов рынка - высокие затраты, связанные с ингибиторами комплемента

Одной из основных проблем, с которыми сталкивается мировой рынок ингибиторов комплемента, является высокая стоимость этих препаратов. Разработка новых лекарств является дорогостоящим процессом, и ингибиторы комплемента в основном нацелены на редкие заболевания. Это увеличивает общие затраты на НИОКР для фармацевтических компаний и приводит к высоким ценам на лекарства. Например, стоимость препаратов, таких как Soliris (экулизумаб) и Ultomiris (равулизумаб), которые используются для пароксизмальной ночной гемоглобинурии, может составлять более 500 000 долларов США на пациента ежегодно. Из-за таких высоких затрат многие пациенты не имеют доступа к этим жизненно важным препаратам, особенно в развивающихся регионах. Высокие затраты также оказывают финансовое давление на системы здравоохранения и страховые компании. Фармацевтические компании должны сбалансировать затраты на разработку лекарств и обеспечить доступность лечения. Правительства и организации работают над политикой и программами по расширению доступа, но нынешние цены на лекарства остаются недоступными для многих. Эта проблема высоких затрат на лекарства может негативно повлиять на рост рынка, если ее не решить должным образом.

Рыночная возможность - комбинированная терапия для рынка

Одна из важных возможностей для рынка ингибиторов комплемента заключается в разработке комбинированной терапии. Сочетание ингибиторов комплемента с другими классами лекарств может повысить терапевтическую эффективность и расширить популяцию пациентов. Исследования показывают, что дисрегуляция комплемента часто сосуществует с дисфункциями других физиологических путей. Нацеливание на несколько путей одновременно с помощью комбинированных схем является более рациональным с научной точки зрения. Текущие клинические испытания оценивают ингибиторы комплемента в сочетании с препаратами для ревматоидного артрита, системной красной волчанки, пароксизмальной ночной гемоглобинурии и других редких заболеваний. Эти комбинированные методы лечения имеют потенциал для достижения превосходных клинических результатов по сравнению с монотерапией. Комбинированные схемы также позволяют использовать лекарства в более низких дозах, снижая проблемы безопасности и стоимость лекарств. В случае успеха комбинированная терапия поможет ингибиторам комплемента получить доступ к новым показаниям и значительно увеличить объем рынка в ближайшие годы. Фармацевтические компании делают большие инвестиции в развитие комбинированной терапии, которая может стать основным драйвером роста.