Глобальный спутник как рынок услуг АНАЛИЗ РАЗМЕРОВ И ДОЛЕЙ - ТЕНДЕНЦИИ РОСТА И ПРОГНОЗЫ (2023 - 2030)

Глобальный рынок спутниковых услуг сегментирован по типу орбиты (LEO, MEO, GEO, Elliptical, Others), по решениям (Satellite TV Service, Satellite Fixe....

Глобальный спутник как рынок услуг Тенденции

- Высокая пропускная способность Спутники: HTS или спутники с высокой пропускной способностью являются основным технологическим трендом, формирующим рынок. HTS обеспечивает в 10-100 раз большую емкость, чем обычные спутники, за счет повторного использования частоты и покрытия точечным лучом. Операторы, такие как SES, Intelsat, Telesat, запустили созвездия HTS, ориентированные на густонаселенные регионы. HTS обеспечивает экономически эффективную доставку высокоскоростных широкополосных и сотовых услуг. Их меньшие точечные лучи также позволяют повторно использовать ограниченный частотный спектр. Емкость HTS стала инструментом для подключения к полетам и сотовой связи, которые требуют высокой пропускной способности. Растущий запуск HTS крупными и новыми операторами сигнализирует о доминировании этой технологии.

- Программно-определяемые спутники: Программно-определяемые спутники позволяют реконфигурировать полезные нагрузки спутников на орбите с помощью обновлений программного обеспечения. Квантовый спутник Eutelsat позволяет пользователям формировать антенны, усиливать мощность и изменять частоту / пропускную способность. Американский стартап Astranis разрабатывает недорогие программно-определяемые спутники microGEO. Это позволяет оптимизировать спутники для удовлетворения растущих потребностей в подключении в течение 15 лет. Операторы могут перенаправлять мощности в районы с высоким спросом, противодействовать перебоям и динамически обслуживать новые рынки. Программно-определяемые спутники снижают затраты и добавляют гибкость пользователям для масштабирования услуг через спутник в качестве модели обслуживания.

- Электронно управляемые спутниковые антенны: Электронно управляемые антенны позволяют отслеживать спутники без каких-либо движущихся частей, что позволяет их развертывание на таких платформах, как самолеты, суда, наземная мобильность. Kymeta, Phasor, Isotropic Systems производят низкопрофильные антенны для мобильных приложений. Panasonic Avionics использует антенны Kymeta в своей системе связи. Intelsat квалифицировала антенны Phasor ESA для использования в своей мобильной сети. Оптические лучеобразующие антенны Isotropic расширят возможности высокопроизводительных мобильных спутниковых линий связи для обороны. Наличие надежных высокопроизводительных антенн стимулирует внедрение по вертикали, стимулируя рост рынка.

- Спутниковое производство Автоматизация: Производители спутников используют такие технологии, как робототехника, дополненная реальность (AR) и ИИ для автоматизации производства. Airbus использует очки AR для своих специалистов по сборке, чтобы повысить качество и производительность. Thales Alenia Space использует программное обеспечение, оптимизированное для ИИ, для анализа радиочастотных паттернов антенн и систем теплового управления. Northrop Grumman использует беспилотные летательные аппараты для сканирования деталей и инструментов на заводах и смартфонах, чтобы направлять работников по процессам. Автоматизация производства спутников позволяет компаниям строить и запускать спутники быстрее и экономически эффективно для удовлетворения растущих потребностей в подключении.

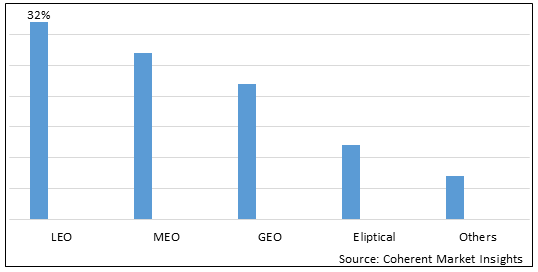

Фигура 1. Global Satellite as a Service Market Share (%), By Orbit Type, 2023

Спутник как анализ уровня сегмента рынка услуг:

Глобальный рынок спутниковых услуг сегментируется по типу орбиты на LEO, MEO, GEO, Elliptical и другие. Сегмент LEO доминирует на рынке. LEO видит растущий спрос из-за миниатюризации спутниковых компонентов, что сделало более дешевые спутники жизнеспособными. Это повысило спрос на ситуационную осведомленность, управление стихийными бедствиями и услуги связи, которые требуют частого повторного посещения мест.

Спутник как региональный рынок услуг:

- Северная Америка Ожидается, что в течение прогнозируемого периода он станет крупнейшим рынком спутниковой связи как рынка услуг, на долю которого в 2022 году придется более 38,5% рынка. Рост рынка в Северной Америке объясняется ранним внедрением спутниковых услуг и присутствием крупных поставщиков услуг в регионе.

- The Европа Ожидается, что рынок станет вторым по величине рынком спутниковой связи как рынка услуг, на долю которого в 2022 году придется более 26,7% рынка. Рост рынка объясняется растущим спросом на спутниковые услуги в таких секторах, как морское, аэрокосмическое и оборонное.

- The Азиатско-Тихоокеанский регион Ожидается, что рынок спутниковой связи будет самым быстрорастущим рынком услуг, с CAGR более 14,2% в течение прогнозируемого периода. Рост рынка в Азиатско-Тихоокеанском регионе объясняется растущим проникновением спутникового телевидения и ростом сетей сотовой связи в развивающихся странах.

Фигура 2. Глобальный спутник как доля рынка услуг (%), По регионам, 2023