Мировой рынок космической экономики АНАЛИЗ РАЗМЕРОВ И ДОЛЕЙ - ТЕНДЕНЦИИ РОСТА И ПРОГНОЗЫ (2023 - 2030)

Глобальный рынок космической экономики сегментирован по типу (изготовление и запуск спутников, наземные станции и оборудование, услуги по запуску косм....

Мировой рынок космической экономики Тенденции

- Партнерство частного сектора: Космические агентства, такие как NASA, ESA, JAXA, все чаще вступают в партнерские отношения с частными космическими компаниями для миссий и развития технологий. Например, SpaceX и Boeing заключили контракт на обеспечение коммерческих перевозок экипажей на МКС в рамках программы НАСА CCP. Такие партнерские отношения между государственным и частным секторами позволяют использовать возможности обеих организаций и способствуют расширению инноваций в космическом секторе. Появится больше моделей партнерства, которые принесут пользу игрокам космической экономики.

- Космические стартапы: В последние годы в космической отрасли наблюдается всплеск новых стартапов, разрабатывающих новые технологии, ракеты-носители, спутниковые группировки и космические услуги. Стартапы привлекают значительный венчурный капитал, финансирование прямых инвестиций, учитывая сильные перспективы роста. Космическая инфраструктура и транспорт были ключевыми направлениями стартапов. По данным Bryce Tech, космические стартапы привлекли 25 миллиардов долларов финансирования с 2020 по 2022 год, что отражает потенциал сектора.

- Инфраструктура сегмента земли: По мере роста спутниковых сетей осуществляются значительные инвестиции в модернизацию наземной инфраструктуры, включая наземные станции, средства обработки данных и наземную связь, необходимые для полного использования космических возможностей. По прогнозам Euroconsult, в течение следующего десятилетия в наземную инфраструктуру будет инвестировано более 72 миллиардов долларов. Модернизация наземного сегмента предоставляет значительные возможности для широкого круга игроков от поставщиков подсистем до наземных сетевых провайдеров.

- Устойчивость Практика: С ростом мусора на орбитах от старых спутников и ракетных тел, представляющих риск столкновения, участники по всей цепочке поставок принимают стандарты и лучшие практики для космической устойчивости. Это включает в себя деорбитацию спутников после миссии, предотвращение событий выброса мусора, ограничение развертывания на переполненных орбитах, оптимизацию конструкций спутников для уничтожения и т. Д. Принятие таких норм, как рейтинг космической устойчивости Коалиции по космической безопасности, может укрепить доверие между различными субъектами и заинтересованными сторонами.

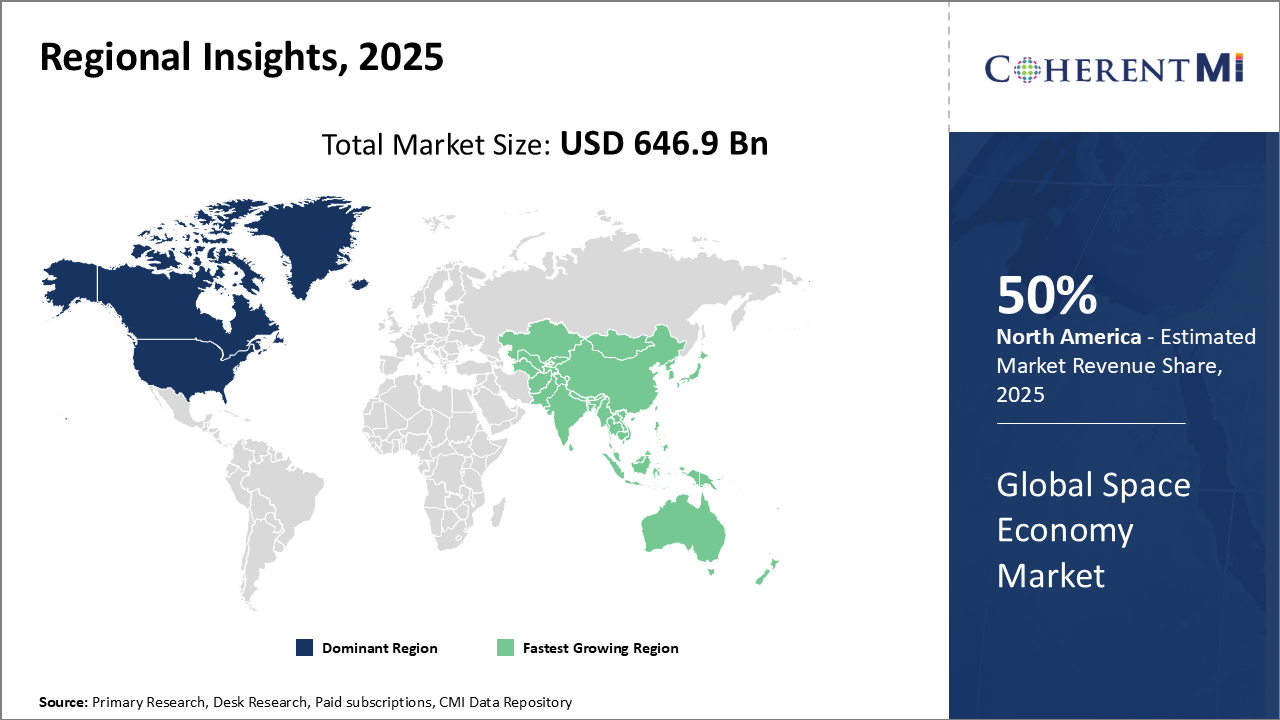

Региональные перспективы глобального рынка космической экономики:

- Северная Америка: Северная Америка является крупнейшей космической экономикой в мире с долей рынка более 50%. Это связано с присутствием крупных космических компаний, таких как Boeing, SpaceX и Lockheed Martin, а также NASA, ведущего мирового космического агентства.

- Европа: Европа является второй по величине космической экономикой в мире с долей рынка около 20%. Европейское космическое агентство (ЕКА) является крупным игроком в европейском космическом секторе, а европейские компании, такие как Airbus и Thales, также являются ведущими игроками в мировой космической отрасли.

- Азиатско-Тихоокеанский регион: Азиатско-Тихоокеанский регион является самой быстрорастущей космической экономикой в мире с CAGR более 10%. Этот рост обусловлен Китаем, который стремительно развивает свои космические возможности. Другие страны региона, такие как Индия, Япония и Южная Корея, также вкладывают значительные средства в космический сектор.

Фигура 1. Доля рынка глобальной космической экономики (%), по регионам, 2023