Рынок промышленных автомобилей АНАЛИЗ РАЗМЕРОВ И ДОЛЕЙ - ТЕНДЕНЦИИ РОСТА И ПРОГНОЗЫ (2024 - 2031)

Промышленный автомобиль Рынок сегментируется по типу диска (ICE, аккумуляторная батарея, газовая энергия), по уровню автономности (не / полуавтономный....

Рынок промышленных автомобилей Размер

Размер рынка в долларах США Bn

CAGR4.6%

| Период исследования | 2024 - 2031 |

| Базовый год оценки | 2023 |

| CAGR | 4.6% |

| Концентрация рынка | High |

| Основные игроки | Anhui Heli Co. Ltd., Компания Crown Equipment Corporation, Вилочный погрузчик Ханча, Обработка материалов Hyster-Yale, Jungheinrich AG и среди других |

дайте нам знать!

Рынок промышленных автомобилей Анализ

Мировой рынок промышленных автомобилей оценивается как 41,7 доллара США Bn в 2024 году Ожидается, что он достигнет 65,6 долларов США Bn к 2031 году, растущие с совокупным годовым темпом роста (CAGR) 4,6% с 2024 по 2031 год.

За последние несколько лет на рынке промышленных автомобилей наблюдались положительные тенденции роста. Такие факторы, как быстрая индустриализация и растущая потребность в обработке материалов в различных отраслях промышленности, увеличили спрос на промышленные транспортные средства. Кроме того, увеличение автоматизации в производстве и складских помещениях расширило использование автоматизированных управляемых транспортных средств и буксировочных тракторов. Растущая электронная коммерция и автомобильная промышленность будут стимулировать спрос на промышленные автомобили в ближайшие годы. Однако высокие первоначальные инвестиции могут в некоторой степени препятствовать росту рынка. В целом, ожидается, что рынок промышленных автомобилей предложит выгодные возможности с технологическими достижениями в области автоматизации и подключения транспортных средств.

Рынок промышленных автомобилей Тенденции

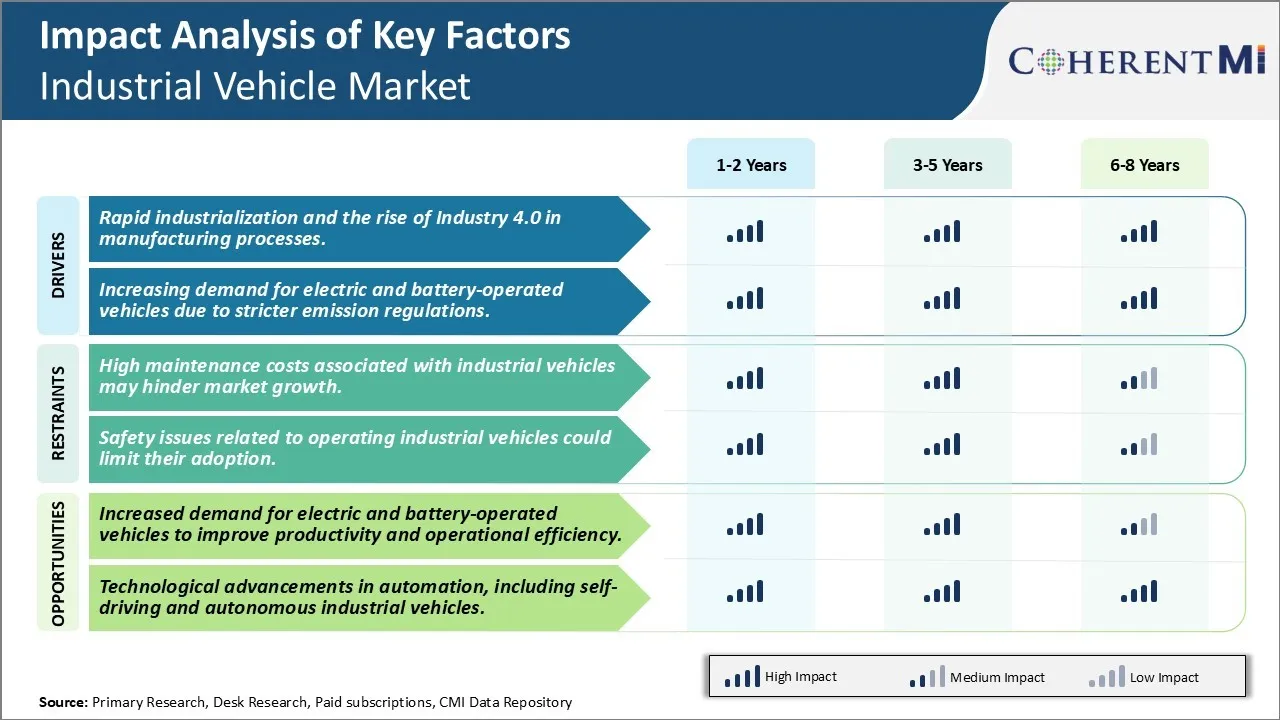

Быстрая индустриализация и рост индустрии 4.0 в производственных процессах

С быстрой индустриализацией, происходящей в основных развивающихся регионах, таких как Азия и Латинская Америка, производственный сектор переживает переходный период. Страны сосредоточены на повышении производительности и эффективности производственных процессов с помощью передовых технологий, таких как робототехника, IoT, аналитика больших данных и облачные вычисления. Этот переход, широко известный как Индустрия 4.0, все чаще принимается ведущими производителями во всем мире.

Основной принцип «Индустрии 4.0» заключается в подключении производственных объектов к существующим информационным системам. Это позволяет в режиме реального времени собирать данные с машин и оборудования на цехах, что помогает в удаленном мониторинге и прогнозном обслуживании. Он обеспечивает интеллект, основанный на данных, прямо на производственной линии для улучшения принятия решений. Производители теперь могут получить более глубокое понимание своих операций и соответственно оптимизировать процессы.

Одним из основных результатов инициативы «Индустрия 4.0» стало увеличение автоматизации за счет внедрения роботизированных решений. Современное роботизированное оборудование заменяет рабочую силу для решения сложных и повторяющихся задач. Это помогает производителям справляться с такими проблемами, как нехватка рабочей силы и повышение производительности в несколько раз. Однако при высокой установке роботов возникает спрос на вспомогательные транспортные средства, которые могут безопасно и эффективно работать вокруг этих автоматизированных машин.

В целом, быстрая индустриализация и продолжающаяся революция Индустрии 4.0 способствуют увеличению объемов производства в производственных центрах по всему миру. В то же время растет спрос на интеллектуальные логистические решения для поддержки высокоавтоматизированных заводов будущего. Эта новая трансформация явно играет роль в росте рынка промышленных автомобилей, который удовлетворяет растущие потребности в материалах и инвентаризации интеллектуальных заводов. Их устойчивое развертывание будет иметь решающее значение для заводов, чтобы максимизировать преимущества Индустрии 4.0 и пожинать плоды цифровой трансформации.

Рыночный драйвер - увеличение спроса на электрические и аккумуляторные транспортные средства из-за более жестких правил выбросов

С повышением уровня экологической осведомленности многие страны ввели строгие нормы выбросов для промышленных и коммерческих транспортных средств. Регулирующие органы уделяют особое внимание ограничению токсичных выбросов от транспортных средств на основе топлива, используемых на внутренних производственных объектах, складах и логистических парках. Это в основном потому, что выхлопные газы от двигателей внутреннего сгорания содержат вредные газы, такие как монооксид углерода, закись азота, твердые частицы и т. Д. Постоянное воздействие таких выбросов создает серьезные риски для здоровья.

Ввиду ужесточения норм выбросов производители промышленных автомобилей разрабатывают более экологичные альтернативы. Все электрические и гибридные электрические транспортные средства рассматриваются как жизнеспособные замены традиционно используемых дизельных или бензиновых транспортных средств. Заменяя топливный двигатель электродвигателем, они обеспечивают нулевые выбросы в закрытых помещениях. Их бесшумная работа также предпочтительнее, чем шум, генерирующий двигатели внутреннего сгорания.

Технологии батарей быстро развиваются, помогая электромобилям достигать более длинных диапазонов движения на одной зарядке. Продвинутые литий-ионные аккумуляторы, используемые в электрических грузовиках и погрузчиках нового поколения, обеспечивают мощную производительность, сопоставимую с бензиновыми аналогами. Кроме того, совместимость с инфраструктурой быстрой зарядки решает проблемы ограниченной дальности вождения, связанные с более старыми версиями аккумуляторов. Это улучшает практическое использование электромобилей для реальных промышленных применений.

Растущая экологическая чувствительность производителей делает их склонными к программам модернизации парка. Электромобили позволяют уменьшить углеродный след, а также снизить эксплуатационные расходы за счет экономии топлива и технического обслуживания в долгосрочной перспективе. С ростом доступности субсидий и стимулов для электрических коммерческих транспортных средств их внедрение ускоряется. Предпочтение промышленного транспорта с батарейным питанием хорошо предвещает отрасль электромобилей и положительно влияет на рост соответствующих рынков. Строгие законы, требующие соблюдения норм выбросов, будут и впредь направлять этот технологический сдвиг в ближайшем будущем.

Вызов рынка - высокий уровень обслуживания Затраты, связанные с промышленными автомобилями, могут снизиться Рост рынка

Рынок промышленных автомобилей сталкивается со значительными проблемами из-за высоких затрат на техническое обслуживание, связанных с этим специализированным оборудованием. Промышленные транспортные средства, такие как вилочные погрузчики, тракторы, погрузчики и т. д., включают в себя сложные машины и компоненты, которые требуют частого обслуживания и ремонта для обеспечения операционной эффективности. Это делает техническое обслуживание одним из крупнейших компонентов затрат для владельцев промышленных парков. Такие факторы, как износ деталей из-за постоянного использования в тяжелых условиях труда, ремонт или замена поврежденных компонентов и использование специальных навыков для ремонтных работ значительно увеличивает общую стоимость владения. Согласно анализу, расходы на техническое обслуживание могут составлять более 20% от общих расходов на промышленный автомобиль. В условиях замедления экономического роста во многих регионах мира компании стремятся оптимизировать расходы, где это возможно. Высокие затраты на техническое обслуживание могут служить сдерживающим фактором для планов расширения флота. Производители должны будут сосредоточиться на создании транспортных средств с повышенной долговечностью и надежностью, чтобы снизить частоту ремонта. Кроме того, обслуживающие сети должны предлагать экономически эффективные пакеты обслуживания, чтобы помочь снизить затраты, понесенные клиентами. Если эти проблемы не будут решены, растущие счета за техническое обслуживание могут негативно повлиять на будущий спрос на промышленные автомобили.

Повышенный спрос на электрические и аккумуляторные транспортные средства для повышения производительности и операционной эффективности

Существует растущая рыночная возможность для электрических и аккумуляторных промышленных автомобилей. Движимые такими факторами, как рост затрат на электроэнергию, строгие нормы выбросов, а также соображения производительности и эффективности, многие компании активно изучают электромобили для своих складских и логистических операций. Электромобили имеют явные преимущества — они более экологичны, так как не выделяют загрязняющих веществ. Они также более энергоэффективны, поскольку электричество, необходимое для их питания, дешевле, чем дизельное топливо в долгосрочной перспективе. Самое главное, электромобили повышают производительность труда. Их более тихие операции позволяют интенсивно использовать в несколько смен без шумовых ограничений. Автоматические функции заменяют ручные рычаги, что облегчает и ускоряет работу. Менеджеры флота могут удаленно контролировать состояние батареи и требования к зарядке. В целом, электромобили имеют на 20% более высокую производительность по сравнению с дизельными или газовыми вариантами. Их улучшенная эффективность положительно влияет на транспортные и трудовые затраты. С непрерывным технологическим прогрессом ограничения производительности ранних электромобилей исчезают. Если производители смогут решить проблемы, связанные с диапазоном, и снизить цены на аккумуляторы, рынок промышленных электромобилей будет расти в ближайшие годы.

Ключевые выигрышные стратегии, принятые ключевыми игроками Рынок промышленных автомобилей

Ориентация на инновации и разработку новых продуктов: Такие компании, как Toyota, Kion Group и Jungheinrich, добились больших успехов, постоянно внедряя новые продукты для удовлетворения растущих потребностей клиентов. Например, в 2018 году Toyota запустила автомобили с двойным управлением Tug для облегчения обучения операторов. Этот инновационный продукт помог Toyota привлечь новых клиентов и укрепить свои лидерские позиции.

Стратегические приобретения для расширения рынка: Ведущие игроки расширяют свою долю на рынке за счет стратегических приобретений. В 2019 году Kion Group приобрела Dematic для улучшения портфеля решений в области автоматизации интралогистики. Это приобретение позволило Kion предложить клиентам интегрированные автоматизированные управляемые системы и программное обеспечение для различных отраслей промышленности. Это помогло Kion выйти за рамки вилочных погрузчиков в новые области автоматизации роста.

Сильный послепродажный фокус и сервисная поддержка: Доходы вторичного рынка вносят значительный вклад в верхние и нижние строки. Такие компании, как Mitsubishi Logisnext, вкладывают значительные средства в свои дилерские сети и контракты на обслуживание, чтобы обеспечить сильную поддержку послепродажного обслуживания. В 2020 финансовом году продажи Mitsubishi выросли на 4,2% в годовом исчислении благодаря превосходной сервисной поддержке даже во время пандемии. Их внимание к вторичному рынку помогло достичь липкости клиентов и постоянных доходов.

Индивидуальные продукты и цифровые решения: Игроки адаптируют продукты, а также предлагают цифровые / IoT-решения, адаптированные к конкретным потребностям отрасли и приложений. Программное обеспечение Jungheinrich для управления складом и аналитика данных помогли розничной торговле увеличить производительность на 30%. Такие индивидуальные, цифровые предложения помогают завоевать крупных клиентов флота в разных отраслях.

Приведенные выше примеры демонстрируют, как непрерывные инновации, стратегические слияния и поглощения, сильная ориентация на послепродажное обслуживание и индивидуальные цифровые решения помогли лидерам промышленных автомобилей получить конкурентное преимущество и достичь роста выше рынка за последние пять лет. Данные примеры демонстрируют реальное влияние ключевых выигрышных стратегий.

Сегментарный анализ Рынок промышленных автомобилей

По типу привода, топливной эффективности и установленной инфраструктуре стимулирует рост сегмента ICE

По дороге Ожидается, что сегмент ICE в 2024 году составит 49,6% благодаря более высокой топливной эффективности и доступности установленной инфраструктуры для заправки. Хотя существуют опасения по поводу выбросов парниковых газов от транспортных средств ICE, операторы в различных промышленных приложениях предпочитают ICE из-за его оптимизированной производительности при работе с частыми междугородними перевозками и остановками, распространенными в таких средах, как производство и складирование. Обширная сеть АЗС позволяет удобно заправлять транспортные средства ICE по сравнению с другими альтернативами. Кроме того, технология ICE является зрелой, а время дозаправки меньше по сравнению с электрическими или газовыми транспортными средствами. Созданные локальные цепочки поставок обеспечивают легкий доступ к запасным частям и техническому обслуживанию. В то время как появляются новые технологии привода, транспортные средства ICE будут продолжать доминировать в промышленных приложениях, которые требуют высоких эксплуатационных сроков и надежности из-за превосходной плотности энергии бензина / дизельного топлива.

Insights, By Level of Autonomy, Driver of Non/Semi-Autonomous Сегмент – это функциональность над автоматизацией

Ожидается, что к 2024 году доля не- / полуавтономного сегмента составит 64,2%, поскольку операторы предпочитают функциональные транспортные средства для основных промышленных операций высокоавтоматизированным вариантам. Нет Полуавтономные транспортные средства предназначены для обработки грузов с надежностью и безопасностью в производственных условиях, которые требуют точной навигации. Их более простой дизайн отдает приоритет функциональности для транспортировки товаров и персонала, а не функциям автономного вождения, которые не нужны для внутренних / выделенных маршрутов. Кроме того, неавтономные транспортные средства сталкиваются с меньшим количеством правил и проверок безопасности по сравнению с автономными вариантами. В то время как беспилотные транспортные средства предлагают возможности для дистанционного управления, большинство промышленных приложений по-прежнему полагаются на бортовых операторов для контроля и гибкости. Нет Таким образом, полуавтономные транспортные средства становятся более жизнеспособными для повторяющихся, запланированных транспортных потребностей в производственных помещениях по сравнению с технически сложными автономными вариантами.

По применению, производство доминирует над потребностью в выделенном транспорте

Производство обеспечивает наибольшую долю из-за огромных транспортных потребностей в производственных помещениях. Производители нуждаются в надежных автопарках для последовательного перемещения сырья, деталей, готовой продукции между различными областями переработки. Выделенные промышленные транспортные средства, подходящие для производственных сред, обеспечивают бесперебойную логистику внутри предприятия с помощью индивидуальных конфигураций. Их специализированный дизайн учитывает потребности навигации по узким проходам и транспортировки различных типов грузов. Распространенные практики, такие как своевременное производство, еще больше увеличивают зависимость от непрерывной транспортировки товаров. Кроме того, заводские нормы безопасности требуют разделения грузовых автомобильных перевозок от пассажиров. Таким образом, производственные приложения создают устойчивый спрос на промышленные транспортные средства, сконфигурированные для обработки материалов на ограниченных производственных объектах.

Дополнительные идеи Рынок промышленных автомобилей

Рынок промышленных автомобилей переживает устойчивый рост из-за индустриализации, роста Индустрии 4.0 и повышения автоматизации. Азиатско-Тихоокеанский регион в настоящее время является крупнейшим рынком, что обусловлено быстрым промышленным ростом в таких странах, как Китай, Япония и Индия. Ожидается, что в Северной Америке будет наблюдаться значительный рост, главным образом из-за технологических достижений в области промышленной автоматизации и расширения электронной коммерции, требующей точности в управлении цепочками поставок. Промышленные транспортные средства, такие как погрузчики, подъемники и электромобили, широко используются на складах, производственных предприятиях и логистических центрах для повышения эффективности. Рынок также обусловлен растущим спросом на автомобили с батарейным питанием из-за их более низких выбросов и лучшей энергоэффективности. Эти транспортные средства особенно набирают обороты в регионах, где действуют строгие правила контроля выбросов. В целом, ожидается, что рынок будет постоянно расти с развитием технологий и увеличением промышленной автоматизации.

Обзор конкурентов Рынок промышленных автомобилей

Основными игроками, работающими на рынке промышленных автомобилей, являются Anhui Heli Co. Ltd., Crown Equipment Corporation, Hangcha Forklift, Hyster-Yale Materials Handling, Jungheinrich AG, Kion Group AG, Toyota Industries Corporation, Doosan Corporation, Mitsubishi Heavy Industries, Ltd., Hyundai Construction Equipment, Polaris Inc., SSI SCHAEFER, Ross Electric Vehicles, Daifuku и Taylor-Dunn.

Рынок промышленных автомобилей Лидеры

- Anhui Heli Co. Ltd.

- Компания Crown Equipment Corporation

- Вилочный погрузчик Ханча

- Обработка материалов Hyster-Yale

- Jungheinrich AG

Рынок промышленных автомобилей - Конкурентное соперничество

Рынок промышленных автомобилей

(Доминируют крупные игроки)

(Высококонкурентный с большим количеством игроков.)

Последние разработки в Рынок промышленных автомобилей

- В марте 2024 года Kalmar (входит в Cargotec) договорилась о поставке Intermodal Terminal Company в Австралии с шестью электрическими стекерами и двумя электрическими пустыми контейнерными обработчиками, поддерживая свой Somerton Intermodal Terminal в Мельбурне.

- В сентябре 2023 года Hangcha представила свою модель 3-Pivot XC, которая предлагает исключительную маневренность в небольших пространствах, представляя собой прорыв в обработке материалов за счет использования литиевых E-Trucks.

Рынок промышленных автомобилей Сегментация

- По типу привода

- лед

- Аккумулятор

- Газовый

- По уровню автономии

- Неполуавтономный

- автономный

- С помощью приложения

- Производство

- складирование

- Грузы и логистика

- Другие

Хотите изучить возможность покупкиотдельные разделы этого отчета?

Часто задаваемые вопросы :

Насколько велик рынок промышленных автомобилей?

Мировой рынок промышленных автомобилей оценивается в 41,7 доллара США Bn в 2024 году и, как ожидается, достигнет $65,6 Бн к 2031 году.

Каким будет CAGR рынка промышленных автомобилей?

Прогнозируется, что CAGR рынка промышленных автомобилей составит 4,6% с 2024 по 2031 год.

Каковы основные факторы, влияющие на рост рынка промышленных автомобилей?

Быстрая индустриализация и рост промышленности 4.0 в производственных процессах и растущий спрос на электрические и аккумуляторные транспортные средства из-за более строгих правил выбросов являются основными факторами, влияющими на рынок промышленных транспортных средств.

Каковы основные факторы, препятствующие росту рынка промышленных автомобилей?

Высокие затраты на техническое обслуживание, связанные с промышленными транспортными средствами, могут препятствовать росту рынка, а вопросы безопасности, связанные с эксплуатацией промышленных транспортных средств, могут ограничить их принятие.

Какой тип привода является ведущим на рынке промышленных автомобилей?

ICE является ведущим сегментом Drive Type.

Какие основные игроки работают на рынке промышленных автомобилей?

Anhui Heli Co. Ltd., Crown Equipment Corporation, Hangcha Forklift, Hyster-Yale Materials Handling, Jungheinrich AG, Kion Group AG, Toyota Industries Corporation, Doosan Corporation, Mitsubishi Heavy Industries, Ltd., Hyundai Construction Equipment, Polaris Inc., SSI SCHAEFER, Ross Electric Vehicles, Daifuku, Taylor-Dunn являются основными игроками.