Рынок тяговых двигателей АНАЛИЗ РАЗМЕРОВ И ДОЛЕЙ - ТЕНДЕНЦИИ РОСТА И ПРОГНОЗЫ (2024 - 2031)

Рынок тракционных двигателей сегментирован по типу (AC Traction Motors, DC Traction Motors, Permanent Magnet Synchronous Motors), по применению (желез....

Рынок тяговых двигателей Размер

Размер рынка в долларах США Bn

CAGR9.6%

| Период исследования | 2024 - 2031 |

| Базовый год оценки | 2023 |

| CAGR | 9.6% |

| Концентрация рынка | Medium |

| Основные игроки | Siemens AG, ABB Ltd., Компания General Electric, Bosch Limited, Корпорация Nidec и среди других |

дайте нам знать!

Рынок тяговых двигателей Анализ

Рынок тяговых двигателей оценивается в USD 14,04 Bn в 2024 году Ожидается, что он достигнет 26,75 долларов США Бн к 2031 году. Прогнозируется, что он будет расти со сложным ежегодным темпом роста. (CAGR) 9,6% с 2024 по 2031 год. Ожидается, что рынок тяговых двигателей будет наблюдать сильный рост в течение прогнозируемого периода из-за роста продаж электромобилей по всему миру.

Рынок тяговых двигателей Тенденции

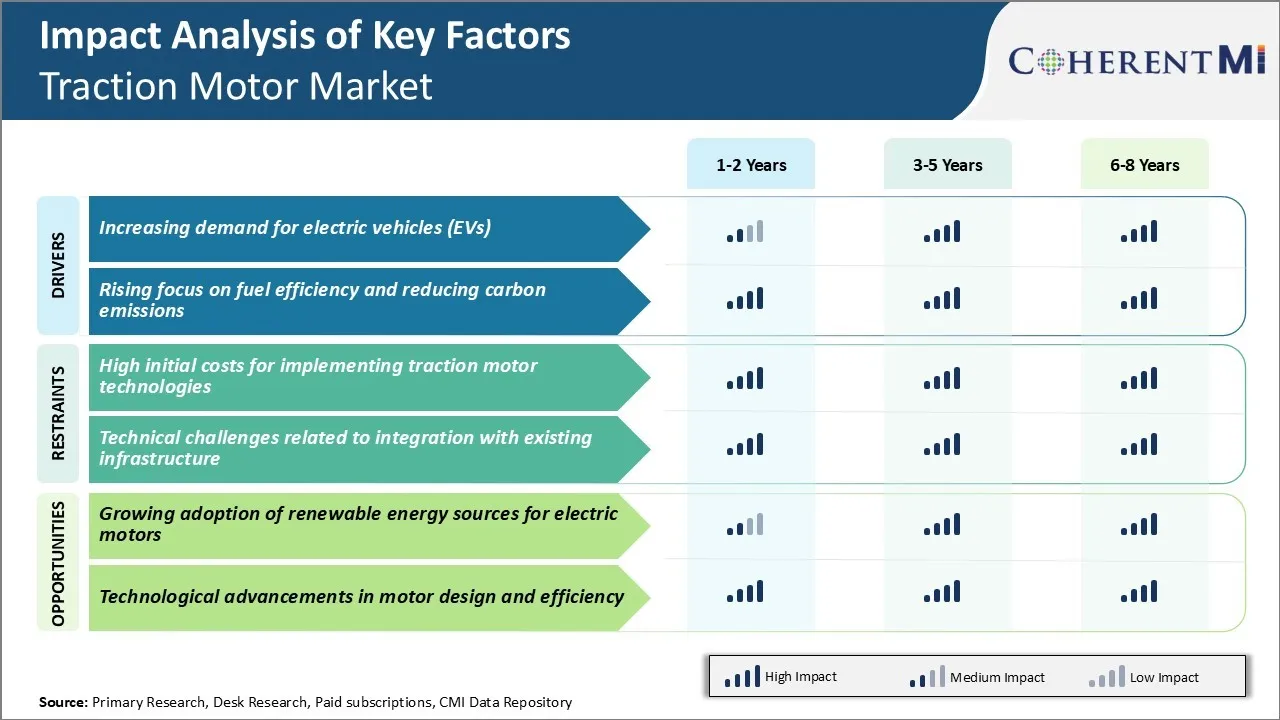

Рыночный драйвер - растущий спрос на электромобили

В последние годы в автомобильной промышленности наблюдается быстрый рост спроса на электромобили. Электромобили с батарейным питанием обеспечивают многочисленные преимущества по сравнению с транспортными средствами с двигателем внутреннего сгорания, такими как более низкие эксплуатационные расходы, меньшая зависимость от ископаемого топлива и более спокойная работа.

Правительственная политика, продвигающая электромобили, также привела к этому сдвигу. Несколько стран и штатов/провинций внедрили субсидии, скидки или налоговые льготы для покупок электромобилей, чтобы помочь снизить первоначальные затраты по сравнению с газовыми транспортными средствами. Производители, стремящиеся достичь целей, изложенных в этих правилах с нулевым уровнем выбросов, укрепляют долгосрочные перспективы роста электромобилей.

Что касается производства, автопроизводители вложили значительные средства в свои электрические линейки, планируя десятки новых эмблем электромобилей в течение следующих нескольких лет. Основные бренды продают электромобили массам, а не только нишевой аудитории. Эти факторы смягчают барьеры, которые, возможно, существовали ранее на рынке тяговых двигателей.

Рыночный драйвер: рост внимания к топливной эффективности и сокращению выбросов углерода

Ужесточение правил выбросов во всем мире оказало давление на автопроизводителей и поставщиков, чтобы повысить экономию топлива в их портфелях продуктов. Переход на электрифицированные системы является практическим способом для производителей соблюдать все более строгие стандарты корпоративной средней топливной экономики (CAFE) и ограничения выбросов парниковых газов. Гибриды, подключаемые гибриды и аккумуляторные электромобили помогают снизить общий углеродный след компании, избегая значительных штрафов за невыполнение этих критериев.

Кроме того, изменение климата подняло общественную повестку дня. Молодые поколения особенно отдают предпочтение брендам, которые демонстрируют лидерство в вопросах устойчивого развития. На этом фоне автопроизводители признают, что увеличение количества электромобилей на дорогах является необходимостью успокоить регуляторов и сохранить лицензии на продажу на рынках с большим объемом продаж.

Давление на общество продолжает нарастать со всех сторон, чтобы декарбонизироваться с возрастающей скоростью. Следовательно, тяговые двигатели с низким уровнем выбросов будут играть важную роль в сокращении транспортного сектора в ближайшие десятилетия.

Проблемы рынка Высокие первоначальные затраты на внедрение технологий тракционных двигателей

Одной из ключевых проблем, с которыми сталкивается рынок тяговых двигателей, являются высокие первоначальные затраты, связанные с внедрением новых технологий тяговых двигателей. Переход на электрифицированные силовые агрегаты требует значительных инвестиций в НИОКР для разработки передовых тяговых двигателей, а также создания производственных мощностей, которые имеют возможность и масштаб для производства этих специализированных двигателей.

Производители тяговых двигателей также сталкиваются с проблемами, связанными с развитием экосистем вокруг новых технологий и обеспечением адекватной инфраструктуры поддержки для предоставления деталей, услуг и ремонта электромобилей. Поскольку первоначальные затраты значительно выше по сравнению с обычными автомобилями с двигателем внутреннего сгорания, это затрудняет скорость, с которой рынок тяговых двигателей может перейти на более устойчивые варианты трансмиссии. Поиск путей снижения производственных затрат за счет экономии за счет масштаба, инноваций и интеграции цепочек поставок будет иметь важное значение для будущих перспектив роста рынка тяговых двигателей.

Рыночная возможность - Растущее внедрение возобновляемых источников энергии для электродвигателей

Одной из основных возможностей для рынка тяговых двигателей является повышенная концентрация и поддержка возобновляемых источников энергии по всему миру. Многие страны разрабатывают политику и вводят правила для расширения производства и внедрения возобновляемых источников энергии. Это включает в себя стимулы для солнечных панелей, проекты ветроэнергетики, а также инвестиции в инфраструктуру зарядки для электромобилей.

Растущая интеграция возобновляемых источников энергии в национальные электрические сети и их растущая конкурентоспособность по стоимости обеспечивают надежный источник чистой энергии для питания электрических тяговых двигателей. Поскольку возобновляемая энергия начинает удовлетворять большую часть спроса на электроэнергию, она может значительно повысить учетные данные электромобилей и железнодорожных систем, которые полагаются на электрические тяговые двигатели.

Способность электрических силовых агрегатов использовать чистые и местные возобновляемые источники энергии укрепляет бизнес-кейс для перехода на электрифицированный транспорт. Это также помогает транспортным средствам и оборудованию с электрическим тяговым двигателем вносить свой вклад в цели сокращения выбросов в транспортном секторе.

Ключевые выигрышные стратегии, принятые ключевыми игроками Рынок тяговых двигателей

Ориентация на технологические инновацииТакие компании, как CRRC, SainSunt Ltd. и Siemens, добились успеха, постоянно совершенствуя свои технологии тяговых двигателей.

Партнерства и сотрудничествоКрупные OEM-производители, такие как ABB, Alstom и Siemens, сотрудничают с железнодорожными операторами, предлагая индивидуальные решения. Например, в 2018 году Alstom в партнерстве с Amtrak поставляла тяговые двигатели, оптимизированные для поездов Acela Express.

Сосредоточьтесь на послепродажном обслуживанииИгроки, такие как Crrc и TMH, больше внимания уделяют надежности продукта и послепродажному обслуживанию. Например, CRRC создала центры технического обслуживания вблизи основных железнодорожных маршрутов в Китае и Индии. Это помогло CRRC выиграть более 50% контрактов на послепродажное обслуживание в этих регионах.

Слияния и приобретенияКонсолидация помогла игрокам достичь масштаба и возможностей. Например, приобретение Siemens Heathcote в 2017 году расширило ее присутствие в Северной Америке.

Сегментарный анализ Рынок тяговых двигателей

Insights, по типу: электрификация железнодорожных маршрутов стимулирует рост AC Traction Motors

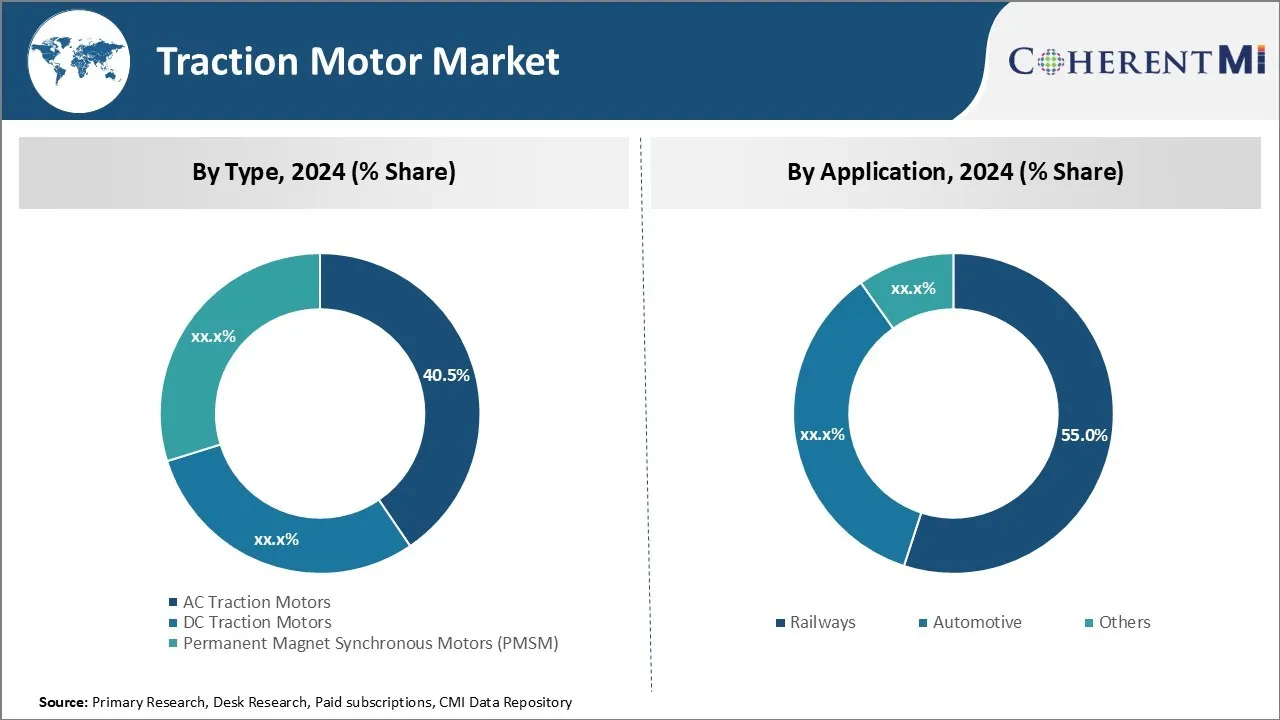

По типу тяговые двигатели переменного тока составляют 40,5% рынка тяговых двигателей в 2024 году. Это соответствует их пригодности для тяжелых железнодорожных операций. Двигатели с тягой переменного тока являются высокоэффективными и предлагают преимущества перед двигателями постоянного тока, такими как более плавный крутящий момент, более низкие требования к техническому обслуживанию и лучшее долговечность.

Продолжающаяся электрификация железнодорожных путей в основных экономиках является ключевым фактором, стимулирующим спрос на тяговые двигатели переменного тока. Страны активно инвестируют в электрификацию, чтобы заменить устаревшие тепловозы и сократить выбросы углерода. По мере того, как электрификация железных дорог набирала обороты во всем мире, она значительно увеличила установку тяговых двигателей переменного тока в локомотивах за последнее десятилетие.

Кроме того, быстрая урбанизация и рост пассажиропотока ускорили проекты расширения железнодорожных мощностей, что, в свою очередь, увеличило закупку тяговых двигателей. Ожидается, что доля двигателей переменного тока на рынке тяговых двигателей будет неуклонно расти в ближайшие годы.

Insights, по применению: Фокус автомобильного сектора на электрификацию способствует росту тяговых двигателей на колесах

С точки зрения применения сегмент железных дорог в настоящее время составляет 55% рынка тяговых двигателей. Тем не менее, автомобильный сегмент становится важной отраслью конечного использования тяговых двигателей, что обусловлено растущей электрификацией транспортных средств. В автомобильном сегменте тяговые двигатели на колесах набирают силу благодаря своей пригодности для электромобилей (EV) с архитектурой двигателя на колесах.

Моторы на колесах обеспечивают такие преимущества, как очень высокая тяга, точное управление крутящим моментом и минимальные потери энергии. Они заменяют обычные приводные поезда и дифференциалы, облегчая упрощение конструкции электромобилей. Кроме того, колесные моторизованные электромобили улучшили эксплуатационные характеристики и безопасность. Поскольку правительства вводят строгие нормы для ограничения выбросов, автопроизводители делают огромные инвестиции в электрические и гибридные технологии.

Основное внимание на электрификации уделяется прототипированию и тестированию электромобилей с инновационной технологией двигателей на колесах. Двигатели на колесах могут вытеснять обычные тяговые двигатели и продвигать автомобильный сегмент к более высоким долям на общем рынке тяговых двигателей.

Оригинальное название: Insights By Voltage: Advancements in High Power Wide Band-gap Semiconductors

С точки зрения напряжения сегмент низкого напряжения в настоящее время доминирует на рынке тяговых двигателей из-за широкого использования двигателей с низкой мощностью на железных дорогах и автомобилях. Тем не менее, ожидается, что достижения в силовой электронике будут стимулировать более высокий спрос на синхронные двигатели с постоянными магнитами высокого напряжения (PMSM).

PMSM приобретают все большее значение благодаря своей высокой эффективности, надежности и компактному дизайну. Для удовлетворения потребностей в мощности двигателей большой мощности и машин, ПМСМ должны быть оценены по высоким напряжениям. Широкополосные полупроводники, такие как карбид кремния (SiC) и нитрид галлия (GaN), обеспечивают более высокие рабочие температуры и частоты по сравнению с обычным кремнием. Это обеспечивает более компактные, легкие и мощные системы привода двигателя.

Использование мощных транзисторов SiC и GaN в приводных устройствах PMSM делает технологию двигателя более жизнеспособной для промышленных применений со средним и высоким напряжением. Таким образом, непрерывные достижения в широкополосных полупроводниковых коммутаторах, вероятно, увеличат рыночные возможности для ПМСМ, особенно в сегментах среднего и высокого напряжения.

Дополнительные идеи Рынок тяговых двигателей

- Siemens и Hitachi прилагают совместные усилия в Азии для разработки энергоэффективных тяговых двигателей для развивающегося рынка тяговых двигателей.

- Участие GE в Северной Америке включает сотрудничество с автопроизводителями для создания интегрированных электрических силовых установок для коммерческих автомобилей.

- Азиатско-Тихоокеанский регион лидирует на рынке тяговых двигателей по объему производства, что обусловлено высоким спросом на электродвигатели в Китае и Индии.

- Рынок тяговых двигателей значительно вырос из-за роста спроса на электромобили. В частности, железнодорожный сектор движется к более экологичным и эффективным тяговым двигателям.

Обзор конкурентов Рынок тяговых двигателей

Основными игроками, работающими на рынке тяговых двигателей, являются Siemens AG, ABB Ltd., General Electric Company, Bosch Limited, Nidec Corporation, Toshiba Corporation, Hitachi, Ltd., Mitsubishi Electric Corporation, Rockwell Automation, Inc., Regal Beloit Corporation, Schneider Electric SE, WEG S.A., Hyundai Rotem Company, CRRC Corporation Limited и Dana Incorporated.

Рынок тяговых двигателей Лидеры

- Siemens AG

- ABB Ltd.

- Компания General Electric

- Bosch Limited

- Корпорация Nidec

Рынок тяговых двигателей - Конкурентное соперничество

Рынок тяговых двигателей

(Доминируют крупные игроки)

(Высококонкурентный с большим количеством игроков.)

Последние разработки в Рынок тяговых двигателей

- В июне 2024 года Siemens AG анонсировала новый энергоэффективный тяговый мотор для железных дорог, который, как ожидается, сократит потребление энергии на 10%. Это сделает железнодорожный транспорт более экономичным и экологичным.

- В апреле 2024 года корпорация Toshiba представила усовершенствованный двигатель с постоянными магнитами с интегрированной диагностикой на основе ИИ, улучшающей продолжительность жизни двигателя и эффективность работы.

Рынок тяговых двигателей Сегментация

- По типу

- AC Traction Motors

- Двигатели DC Traction

- Постоянные магнитные синхронные двигатели (PMSM)

- С помощью приложения

- Железные дороги

- автомобильный

- Другие

- По напряжению

- Низкое напряжение (ниже 1 кВ)

- Среднее напряжение (1 кВ – 3 кВ)

- Высокое напряжение (выше 3 кВ)

Хотите изучить возможность покупкиотдельные разделы этого отчета?

Часто задаваемые вопросы :

Насколько велик рынок тяговых двигателей?

Рынок тяговых двигателей оценивается в 14,04 доллара США. Bn в 2024 году и, как ожидается, достигнет 26,75 млрд долларов США к 2031 году.

Каковы ключевые факторы, препятствующие росту рынка тяговых двигателей?

Высокие первоначальные затраты на внедрение технологий тяговых двигателей и технические проблемы, связанные с интеграцией с существующей инфраструктурой, являются основными факторами, препятствующими росту рынка тяговых двигателей.

Каковы основные факторы, влияющие на рост рынка тяговых двигателей?

Растущий спрос на электромобили и растущий акцент на топливную экономичность и сокращение выбросов углерода являются основными факторами, влияющими на рынок тяговых двигателей.

Какой тип является ведущим на рынке тяговых двигателей?

Ведущим сегментом типа являются тяговые двигатели переменного тока.

Какие основные игроки работают на рынке тяговых двигателей?

Siemens AG, ABB Ltd., General Electric Company, Bosch Limited, Nidec Corporation, Toshiba Corporation, Hitachi, Ltd., Mitsubishi Electric Corporation, Rockwell Automation, Inc., Regal Beloit Corporation, Schneider Electric SE, WEG S.A., Hyundai Rotem Company, CRRC Corporation Limited и Dana Инкорпорированные являются основными игроками.

Каким будет CAGR рынка тяговых двигателей?

Прогнозируется, что CAGR рынка тяговых двигателей составит 9,6% с 2024 по 31 год.