Рынок глазной гипертензии АНАЛИЗ РАЗМЕРОВ И ДОЛЕЙ - ТЕНДЕНЦИИ РОСТА И ПРОГНОЗЫ (2024 - 2031)

Окулярная гипертензия Рынок сегментируется по типу заболевания (интраокулярная гипертензия, глаукома), по конечному использованию (больницы, специализ....

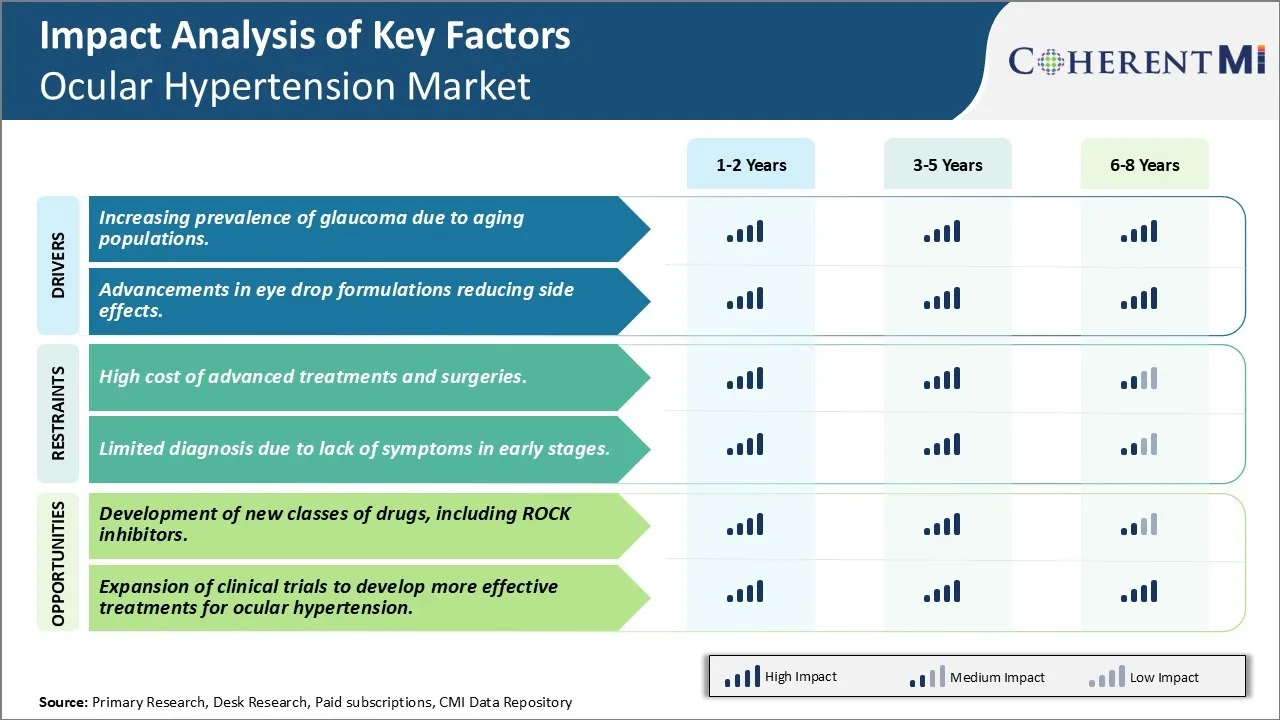

Рынок глазной гипертензии Тенденции

Рыночный драйвер - увеличение распространенности глаукомы из-за старения населения.

Глобальное население стареет беспрецедентными темпами, при этом население в возрасте 65 лет и старше, по прогнозам, почти удвоится с 2017 по 2050 год. По мере того, как люди становятся старше, их риск развития глаукомы неуклонно увеличивается. Глаукома является в первую очередь возрастным заболеванием, с его распространенностью и тяжестью, сильно коррелирующими с возрастом. Около половины людей старше 80 лет имеют глаукому или проявляют признаки повреждения. Рост числа пожилых людей во всем мире неизбежно приведет к увеличению бремени случаев глаукомы в ближайшие десятилетия.

Факторы образа жизни, связанные с современным старением, также связаны с риском глаукомы. Увеличение продолжительности жизни означает большее воздействие других состояний здоровья, связанных с глаукомой, таких как диабет и гипертония. Длительное использование кортикостероидных препаратов, часто необходимых пожилым людям, увеличивает внутриглазное давление (ВГД) в долгосрочной перспективе. Поскольку люди живут дольше на пенсии, близость к работе, такая как широкое использование компьютера или мобильного устройства, становится долгосрочной опасностью. Без регулярных осмотров глаз возрастная глаукома может незаметно прогрессировать в пожилом населении, пока не будет потеряно существенное зрение.

Рыночный драйвер: улучшенные формулы стимулируют соответствие требованиям отрасли.

Соответствие пациента лекарствам от глаукомы уже давно является проблемой из-за нежелательных побочных эффектов существующих методов лечения. Дискомфорт глаз от консервантов является распространенной жалобой, в то время как аллергия и системные побочные эффекты также снижают толерантность. Это побудило фармакологических исследователей разработать новые препараты для лечения проблем переносимости. Ключевым достижением стало создание глазных капель без консервантов, которые устраняют самые неприятные симптомы. Удаляя консерванты, такие как хлорид бензалкония, внутриглазное раздражение заметно уменьшается.

Другое улучшение привело к переходу нескольких препаратов от глаукомы в однократное ежедневное дозирование из предыдущих нескольких ежедневных доз. Упрощение режимов дозирования Повышение соответствия за счет снижения нагрузки и неудобств. Новые аналоги простагландина и селективная лазерная трабекулопластика обеспечивают полный 24-часовой контроль ВГД от одного вечернего падения, улучшая более ранние ставки и третичные режимы. Формулировки теперь также контролируют ВГД в течение месяца с небольшим еженедельным или двухнедельным применением. Такие длительные интервалы дозирования меняют жизнь пациентов и лиц, осуществляющих уход.

Более молодые пациенты особенно борются с приверженностью хроническому лечению и могут быть менее склонны к переносимости побочных эффектов. Инновации, такие как доставка лекарств с устойчивым высвобождением, непосредственно отвечают этим потребностям. Имплантируемые устройства, которые сейчас находятся на стадии оценки, могут гипотетически поставлять лекарства внутрь в течение многих лет без повторного самоуправления. Хотя операции с высоким риском, такие подходы обещают, если доказано, что они безопасны и эффективны в долгосрочной перспективе. Устойчивый прогресс в смягчении побочных эффектов с помощью новых рецептур, таким образом, укрепляет приверженность уходу, что имеет решающее значение для лечения хронического заболевания, такого как глаукома.

Вызов рынка - высокая стоимость передовых методов лечения и операций.

Одной из основных проблем, с которыми сталкивается рынок глазной гипертензии, является высокая стоимость, связанная с передовыми методами лечения и операциями. Окулярная гипертензия часто прогрессирует до глаукомы с течением времени, если ее не лечить. В то время как лекарства, как правило, являются первой линией лечения, некоторым пациентам требуются инвазивные операции или лазерные процедуры для эффективного управления их состоянием и предотвращения потери зрения. Тем не менее, такие специализированные методы лечения и операции имеют значительную стоимость, которая может быть недоступна для всех пациентов. Например, новые минимально инвазивные операции на глаукоме (MIGS), направленные на снижение глазного давления путем имплантации стента, начинаются примерно с 4000 долларов США на глаз. Традиционно операции по трабекулектомии имеют высокий показатель успеха, но включают более обширное рассечение тканей и более длительное время восстановления. Финансовое бремя дорогостоящих операций и отсутствие страхового покрытия является препятствием для многих пациентов во всем мире, особенно в развивающихся странах, для своевременного получения необходимой помощи при глаукоме. Эта задержка или несоблюдение лечения, вызванное финансовыми причинами, представляет серьезную проблему для общественного здравоохранения.

Возможности рынка: разработка новых классов лекарственных средств, включая ингибиторы РОКК.

Разработка новых классов препаратов представляет собой важную возможность в рыночном пространстве глазной гипертензии. Одним из конкретных классов препаратов, привлекающих внимание, являются ингибиторы Rho-киназы (ROCK). Ингибиторы ROCK работают с помощью нового механизма действия для снижения глазного давления за счет увеличения оттока водного юмора. По сравнению с аналогами простагландина, которые в настоящее время являются препаратами первой линии для глаукомы, ингибиторы ROCK показали потенциал для обеспечения дополнительного снижения ВГД при совместном использовании в комбинированной терапии. Этот усиленный эффект снижения ВГД может помочь большему количеству пациентов достичь и поддерживать целевые уровни давления, тем самым предотвращая дальнейшую потерю зрения. Несколько препаратов-ингибиторов ROCK в настоящее время находятся на поздних стадиях клинических испытаний и, если они будут одобрены, как ожидается, захватят значительную долю рынка в ближайшие годы. Их появление означает важную возможность для производителей лекарств предложить новые варианты лечения, которые могут быть использованы отдельно или вместе с существующими классами лекарств. Это также дает надежду пациентам, особенно тем, кто не реагирует адекватно только на простагландины.