Рынок полипропиленовых пенопластов АНАЛИЗ РАЗМЕРОВ И ДОЛЕЙ - ТЕНДЕНЦИИ РОСТА И ПРОГНОЗЫ (2024 - 2031)

Рынок полипропиленовых пенопластов сегментируется по продуктам (расширенные полипропиленовые пенопласты, экструдированные полипропиленовые пенопласты)....

Рынок полипропиленовых пенопластов Размер

Размер рынка в долларах США Bn

CAGR6.3%

| Период исследования | 2024 - 2031 |

| Базовый год оценки | 2023 |

| CAGR | 6.3% |

| Концентрация рынка | Medium |

| Основные игроки | BASF SE, Kaneka Corporation, Hanwha Corporation, Mitsui Chemicals, Inc., Borealis AG и среди других |

дайте нам знать!

Рынок полипропиленовых пенопластов Анализ

Глобальный полипропилен Рынок пеноматериалов оценивается в 2,2 млрд долларов в 2024 году Ожидается, что он достигнет $4,9 млрд к 2031 году, растущие с совокупным годовым темпом роста (CAGR) 6,3% с 2024 по 2031 год. Полипропиленовые пены находят широкое применение в автомобильной, упаковочной, строительной, мебельной и постельной и других отраслях промышленности. Ожидается, что растущий спрос со стороны отраслей конечного использования наряду с ростом строительной деятельности будет стимулировать рынок в течение прогнозируемого периода.

Ожидается, что рынок станет свидетелем значительного роста в течение прогнозируемого периода. Ожидается, что рост производства автомобилей наряду с увеличением проникновения пенополипропилена в качестве изоляционного материала будет способствовать росту рынка. Кроме того, ожидается, что растущая потребность в ударопрочных и легких упаковочных решениях увеличит спрос в упаковочной промышленности. Быстрая урбанизация наряду с увеличением инвестиций в коммерческие и жилые строительные проекты, особенно в странах с развивающейся экономикой, также будет способствовать росту рынка полипропиленовых пенопластов в течение прогнозируемого периода.

Рынок полипропиленовых пенопластов Тенденции

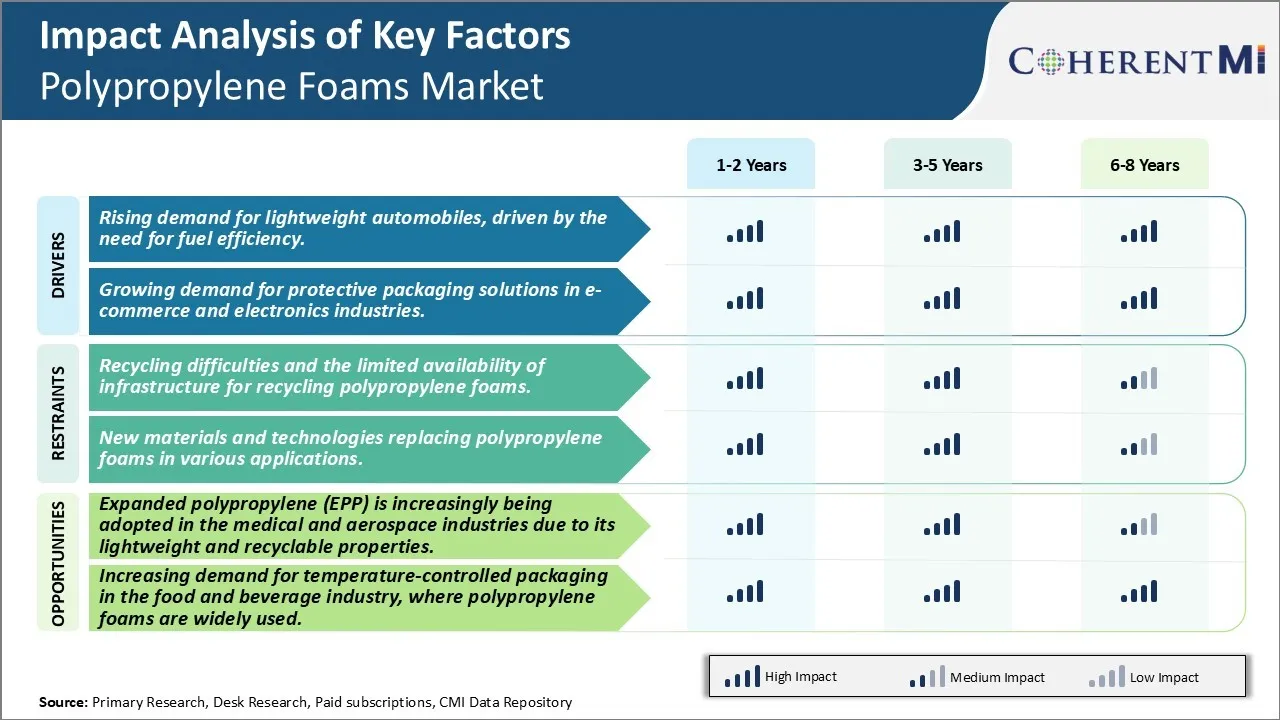

Рыночный драйвер - растущий спрос на легкие автомобили, обусловленный потребностью в топливной эффективности

Автомобильная промышленность находится под огромным давлением, чтобы уменьшить вес транспортных средств для повышения эффективности использования топлива и соблюдения ужесточения правил выбросов на основных рынках. Полипропиленовые пены стали жизнеспособной альтернативой для удовлетворения этой потребности, учитывая их отличные свойства поглощения удара и легкие характеристики. Автопроизводители все чаще включают пены PP в различные неструктурные приложения, такие как панели приборов, полки посылок, дверные панели, подушки сидений и подголовники, где требуется сочетание поглощения энергии и экономии веса.

Пены PP помогают автопроизводителям сбрасывать значительное количество веса со своих новых моделей. Например, рулевое колесо PP может быть на 30% легче, чем традиционная версия на основе дерева. Точно так же приборные панели из ПП-пены весят примерно на 40% меньше, чем жесткие альтернативы, такие как акрилонитрилбутадиенстирол (ABS). Каждые 10 кг, снятые с автомобиля, могут привести к снижению расхода топлива на 0,2 литра на 100 км. Поскольку нормы выбросов во всем мире становятся все более строгими с каждым годом, OEM-производители вынуждены сокращать не менее 50-100 кг с каждого нового транспортного средства, которое они разрабатывают. Пены PP стали одним из наиболее жизнеспособных материалов для достижения таких весовых показателей, особенно для легковых автомобилей массового рынка.

Другим ключевым фактором, стимулирующим использование PP пены в автомобиле, являются их свойства поглощения энергии. Они эффективно поглощают и рассеивают энергию удара без деформации, тем самым обеспечивая лучшие показатели безопасности по сравнению с жесткими пластиковыми компонентами. Это делает их идеальным выбором для приложений со сложной геометрией, которые требуют как жесткости, так и устойчивости. Их характеристики шумоизоляции также помогают автопроизводителям соответствовать растущим стандартам уровня шума в салоне. Все эти преимущества побудили крупных поставщиков автозапчастей инвестировать значительные средства в разработку индивидуальных решений для пены PP, оптимизированных для различных структурных и неструктурных применений.

Рыночный драйвер - растущий спрос на защитные упаковочные решения в электронной коммерции и электронной промышленности

Быстрый рост сектора электронной коммерции и электроники во всем мире значительно увеличил спрос на эффективные защитные упаковочные решения. Отрасли, которые производят хрупкие и ценные продукты, такие как смартфоны, ноутбуки, бытовая техника, медицинские приборы и т. д., находятся под огромным давлением, чтобы безопасно транспортировать свои товары, минимизируя затраты. Полипропиленовые пены стали одним из самых популярных материалов для защитной упаковки благодаря их способности эффективно амортизировать хрупкие компоненты и товары от механических ударов при транспортировке и хранении.

Некоторые из ключевых свойств PP пены, которые делают их идеальными для защитной упаковки, включают в себя легкий вес, способность к поглощению удара, долговечность, а также влажность и коррозионную стойкость. Их закрытая клеточная структура гарантирует, что продукты не загрязняются при защите. По сравнению с традиционными материалами, такими как расширенный полистирол и формованная мякоть, пены PP обеспечивают значительно лучшую производительность амортизации, особенно для электронных устройств с деликатными компонентами. Они минимизируют риск повреждения при транспортировке при использовании относительно меньшего материала. Наличие пенопластов PP в настраиваемых плотностях и размерах также позволяет дизайнерам упаковки точно настраивать уровни амортизации даже для самых сложных геометрий продукта.

Ретейлеры электронной коммерции постоянно оптимизируют дизайн упаковки, чтобы снизить затраты без ущерба для безопасности. Пены PP позволили разработать интеллектуальные упаковочные решения, которые используют минимальный материал. Они стали устойчивым долгосрочным упаковочным решением для отраслей с высокой скоропортящейся доходностью, таких как потребительская электроника. Крупные промышленные игроки сосредоточены на передовых методах обработки для производства ультратонких листов пены PP, специализированных для различных потребительских товаров. Благодаря спросу со стороны сектора электронной коммерции и электроники за последнее десятилетие значительно увеличились глобальные мощности полипропиленовых пенопластов.

Рыночная проблема: трудности утилизации и ограниченная доступность инфраструктуры для переработки пенополипропилена

Одной из ключевых проблем, с которыми сталкивается рынок полипропиленовых пенопластов, являются трудности, связанные с переработкой этих материалов. Из-за их многослойной и композитной природы полипропиленовые пены не легко перерабатываются с использованием традиционных механизированных процессов. Пены часто содержат дополнительные химические вещества, наполнители или арматуры, которые затрудняют разделение различных компонентов. Этот вопрос еще более усугубляется ограниченным наличием специализированной инфраструктуры для сбора и сортировки различных видов пены. Поскольку большинство обычных установок по переработке не оборудованы для обработки пеноматериалов, это приводит к низкой скорости переработки полипропиленовых пенопластов. Кроме того, рассеянный характер пены в различных применениях делает крупномасштабный сбор для переработки довольно сложным. Эти трудности с переработкой увеличивают производственные и логистические затраты для игроков отрасли. Это также негативно влияет на устойчивость и экологические показатели полипропиленовых пенопластов. Необходимы значительные инвестиции для разработки передовых технологий переработки и создания необходимой инфраструктуры для масштабной обработки постпотребительских пеноматериалов. До тех пор трудности с переработкой останутся серьезной проблемой, ограничивающей рост рынка полипропиленовых пенопластов.

Рыночная возможность - расширенные применения в медицине и аэрокосмической промышленности для стимулирования роста промышленности

Одна из важных возможностей для рынка пенополипропилена заключается в расширении применения пенополипропилена (EPP) в медицинской и аэрокосмической промышленности. Пена EPP предлагает убедительные преимущества, такие как легкие свойства, способность поглощения энергии, перерабатываемость и химическая стойкость. Это позволило его растущему внедрению в медицинские продукты, начиная от подушек, повязок до протезов. В аэрокосмическом секторе EPP также находит более широкое применение в напольных покрытиях, изоляции сидений и накладках грузовых отсеков. Его легкие характеристики помогают уменьшить вес самолета и повысить топливную экономичность. Кроме того, перерабатываемый характер EPP отвечает строгим требованиям устойчивого развития этих отраслей. Поскольку нормативные требования и экологическое сознание укрепляются во всем мире, ожидается, что спрос на перерабатываемые пены, такие как EPP, резко возрастет от медицинского и аэрокосмического производства. Непрерывная разработка продукции и выявление новых применений предоставляют производителям пены EPP отличные возможности для использования быстрорастущих секторов и ускорения расширения рынка.

Ключевые выигрышные стратегии, принятые ключевыми игроками Рынок полипропиленовых пенопластов

Инновации продукта: Ведущие игроки, такие как BASF, Kaneka, Hanwha, Mitsui Chemicals, Borealis, Furukawa Electric, JSP Corporation, Sonoco Products Company, DS Smith PLC, K. K. NAG Ltd. и Pregis Corporation, сосредоточились на инновациях и расширении продуктов для роста на рынке. Например, в недавнем прошлом BASF запустила новый тип полипропиленовой пены под названием Ultrason E PP под брендом Basotect. Пена Ultrason E PP обладает высокой жесткостью, стабильностью размеров и звукоизоляционными свойствами. Он имеет приложения в автомобильной, строительной и упаковочной промышленности. Этот инновационный продукт помог BASF укрепить свой портфель и целевые приложения, которые требуют высокой прочности.

Географическое расширение: Другой ключевой стратегией является географическая экспансия за счет инвестиций в заводы. JSP Корпорация, ведущий игрок в производстве пенополипропилена, расширила производство пенополипропилена в Японии, чтобы удовлетворить растущий спрос в Азии и во всем мире.

Мероприятия по слияниям: M&A является еще одной победной стратегией Mitsui Chemicals и BASF SE, которая направлена на приобретение региональных производителей полипропиленовой пены для укрепления своих позиций в Северной Америке и Азиатско-Тихоокеанском регионе.

Эти примеры показывают, как инновационные продукты, географическая экспансия и стратегические приобретения помогли ведущим игрокам захватить новые сегменты рынка и стимулировать рост в индустрии полипропиленовых пенопластов. Примеры, обеспеченные данными, обеспечивают доверие к анализу успешных стратегий.

Сегментарный анализ Рынок полипропиленовых пенопластов

Прогнозируется, что по продуктам, расширенные пенополипропиленовые пены будут иметь более высокое положение в прогнозируемый период.

Расширенные пенополипропиленовые пены будут способствовать 58,3% в 2024 году, владея своим широким спектром применения Расширенные пенополипропиленовые пены доминируют на рынке полипропиленовых пенопластов из-за их исключительных изоляционных свойств и способности выдерживать удары и влагу. Пены EPP обеспечивают высокую изгибную прочность, низкую плотность и водостойкость по сравнению с альтернативными материалами. Эти атрибуты делают пены EPP очень подходящими для использования, которые требуют ударопрочности, демпфирования вибрации и теплоизоляции.

Пены EPP находят широкое распространение в автомобильной промышленности для таких применений, как панели приборов, дверные панели, подушки сидений и хедлайнеры. Их характеристики поглощения энергии помогают повысить безопасность при снижении веса транспортных средств. Пены EPP также соответствуют стандартам воспламеняемости для автомобильного интерьера. В упаковочной промышленности листы пены EPP широко используются для защитной упаковки хрупких предметов, подверженных повреждениям от ударов и ударов при транспортировке или хранении. Их сжимаемая и устойчивая природа обеспечивает эффективную амортизацию.

Пены EPP приобрели популярность в качестве вырезанных компонентов в потребительских товарах, таких как электроника и мебель, благодаря стабильности формы и гибкости дизайна. Их закрытая клеточная структура позволяет создавать сложные контуры, предотвращая попадание влаги или пыли. Вспененные детали EPP также набирают обороты в строительной отрасли для изоляции труб и кровельной подстилки, где важна теплоизоляция и влагостойкость.

Благодаря сбалансированной производительности в соответствии с различными ключевыми требованиями, включая изоляцию, ударопрочность, влагозащитный барьер и совместимость конструкции, расширенный полипропилен остается преобладающим типом полипропиленовой пены, используемой в широком спектре применений. Эта разнообразная применимость укрепляет лидирующие позиции расширенных полипропиленовых пенопластов на общем рынке полипропиленовых пенопластов.

По конечному использованию автомобильная промышленность занимает лидирующую позицию и продолжает доминировать в прогнозируемый период.

Автомобильный сегмент составляет основную часть спроса на пенополипропилен во всем мире. Ключевые факторы, способствующие его использованию в автомобильной промышленности, включают необходимость снижения веса автомобиля и включения устойчивых материалов при соблюдении строгих стандартов безопасности. Полипропиленовые пены все чаще заменяют более тяжелые обычные материалы в различных внутренних и наружных автомобильных приложениях без ущерба для производительности. Например, пена EPP получает предпочтение перед полиуретаном, поскольку она обеспечивает улучшенное поглощение энергии во время ударов с гораздо меньшим весом. Их закрытая клеточная структура делает полипропиленовые пены устойчивыми к влаге, теплу, химическим веществам и плесени - критическим свойствам для выдерживания сложных сред под капотом автомобиля.

Автопроизводители находятся под давлением, чтобы сократить выбросы транспортных средств и повысить эффективность использования топлива. Принятие легких пенополипропиленовых деталей позволяет экономить вес до 30% по сравнению с более ранними альтернативами. Каждое снижение веса автомобиля на 10% может повысить экономию топлива на 6-8%. Это делает пенополипропилен привлекательным экологически чистым предложением для автомобильной промышленности.

Поскольку автономное вождение набирает обороты, интерьеры транспортных средств должны быть спроектированы эргономично, чтобы удвоить функциональные жилые помещения для пассажиров. Сжимаемые пенополипропиленовые пены отвечают этому требованию многофункционального комфорта и защиты. Растущее производство автомобилей и более строгие нормы безопасности продолжают стимулировать включение поглощающих энергию и легких компонентов пенополипропилена в различных автомобильных приложениях. Это стимулирует рост рынка полипропиленовых пенопластов, в котором доминирует его основной потребитель, автомобильная промышленность.

Дополнительные идеи Рынок полипропиленовых пенопластов

Рынок обусловлен в первую очередь автомобильной и упаковочной промышленностью, где все более востребованы легкие, долговечные и перерабатываемые материалы. Расширенные пены из полипропилена (EPP) доминируют на рынке благодаря своим исключительным свойствам, включая теплоизоляцию, ударопрочность и плавучесть. Растущий спрос на термоконтролируемую упаковку в пищевой промышленности и производстве напитков еще больше ускоряет внедрение полипропиленовых пенопластов. Однако такие проблемы, как трудности с переработкой и конкуренция со стороны альтернативных материалов, могут препятствовать росту рынка. Тем не менее, технологические достижения и растущий акцент на устойчивость открывают возможности для инноваций и расширения, особенно в аэрокосмической и медицинской отраслях. Азиатско-Тихоокеанский регион лидирует на рынке из-за сильного спроса со стороны автомобильной и упаковочной промышленности, в то время как Северная Америка, как ожидается, значительно вырастет, поскольку электрические и экономичные транспортные средства продолжают набирать обороты.

Обзор конкурентов Рынок полипропиленовых пенопластов

Основными игроками, работающими на рынке пенополипропилена, являются BASF SE, Kaneka Corporation, Hanwha Corporation, Mitsui Chemicals, Inc., Borealis AG, Furukawa Electric Co., Ltd., Sonoco Products Company, DS Smith PLC, K. K. NAG Ltd. и Pregis Corporation.

Рынок полипропиленовых пенопластов Лидеры

- BASF SE

- Kaneka Corporation

- Hanwha Corporation

- Mitsui Chemicals, Inc.

- Borealis AG

Рынок полипропиленовых пенопластов - Конкурентное соперничество

Рынок полипропиленовых пенопластов

(Доминируют крупные игроки)

(Высококонкурентный с большим количеством игроков.)

Последние разработки в Рынок полипропиленовых пенопластов

- В апреле 2023 года JSP Corporation расширила производство пены EPP в Японии, стремясь к 50-процентному увеличению к 2024 году.

- В мае 2023 года корпорация «Канека» разработала новую экологически чистую расширенную пену из полипропилена, изготовленную из переработанных материалов.

- В октябре 2023 года BASF согласилась передать свой бизнес Neopolen EPP Knauf Industries GmbH, сосредоточившись на автомобильных и HVAC-приложениях.

Рынок полипропиленовых пенопластов Сегментация

- По продукту

- Расширенный полипропилен пены

- Экструдированные пены из полипропилена

- По окончании использования

- автомобильный

- Упаковка

- Потребительские товары

- Другие

Хотите изучить возможность покупкиотдельные разделы этого отчета?

Часто задаваемые вопросы :

Насколько велик рынок полипропиленовых пенопластов?

Глобальный полипропилен Рынок пены оценивается в 2,2 млрд долларов США в 2024 году и, как ожидается, достигнет 4,9 млрд долларов США к 2031 году.

Каким будет CAGR рынка полипропиленовых пенопластов?

Прогнозируется, что CAGR рынка пенополипропилена составит 6,3% с 2024 по 2031 год.

Каковы ключевые факторы, препятствующие росту рынка полипропиленовых пенопластов?

Трудности с переработкой и ограниченная доступность инфраструктуры для переработки пенополипропилена, новых материалов и технологий, заменяющих пенополипропилен в различных областях применения, являются основным фактором, препятствующим росту рынка пенополипропилена.

Каковы основные факторы, влияющие на рост рынка полипропиленовых пенопластов?

Растущий спрос на легкие автомобили, обусловленный потребностью в топливной эффективности, растущим спросом на защитные упаковочные решения в электронной коммерции и электронной промышленности, являются основными факторами, влияющими на рынок пенополипропилена.

Какой продукт является ведущим на рынке полипропиленовых пенопластов?

Расширенный полипропилен Пена является ведущим сегментом продукции.

Какие основные игроки работают на рынке полипропиленовых пенопластов?

BASF SE, Kaneka Corporation, Hanwha Corporation, Mitsui Chemicals, Inc., Borealis AG, Furukawa Electric Co., Ltd., Sonoco Products Company, DS Smith PLC, K. K. NAG Ltd., Pregis Corporation являются основными игроками.