Безопасный доступ к рынку Edge АНАЛИЗ РАЗМЕРОВ И ДОЛЕЙ - ТЕНДЕНЦИИ РОСТА И ПРОГНОЗЫ (2024 - 2031)

Рынок услуг безопасного доступа сегментируется по компонентам (платформа, услуги), по приложениям (IT & Telecom, BFSI, производство, розничная торговл....

Безопасный доступ к рынку Edge Размер

Размер рынка в долларах США Bn

CAGR18.1%

| Период исследования | 2024 - 2031 |

| Базовый год оценки | 2023 |

| CAGR | 18.1% |

| Концентрация рынка | High |

| Основные игроки | Cisco, Сети Пало-Альто, VMware, Inc., Versa Networks, Inc., Сети Cato и среди других |

дайте нам знать!

Безопасный доступ к рынку Edge Анализ

Глобальный рынок услуг безопасного доступа оценивается как 2,3 млрд долларов в 2024 году Ожидается, что он достигнет USD 19,1 Bn к 2031 году, Растущий со сложным годовым темпом роста (CAGR) 18,1% с 2024 по 2031 год. Secure Access Service Edge или SASE - это новая облачная система безопасности, которая объединяет функции сети и безопасности. Благодаря SASE, средствам управления доступом, средствам облачной безопасности возможности оптимизации WAN предоставляются в качестве услуги через облако. Это помогает организациям защитить всех пользователей, устройства и приложения независимо от местоположения. SASE также обеспечивает расширенную защиту от угроз, нулевой доступ к сети доверия и обеспечивает безопасность на основе политики. Растущая потребность в цифровой трансформации в различных отраслях промышленности и растущий акцент на архитектуре с нулевым доверием побуждают все больше организаций внедрять решения SASE для защиты своей сети и обеспечения доступа. Ожидается, что рынок станет свидетелем значительного роста в течение прогнозируемого периода. С ростом проблем безопасности и ростом тенденций удаленной и гибридной работы спрос на SASE растет, поскольку он обеспечивает комплексное решение для безопасного доступа через облачную платформу. Ключевые возможности SASE, такие как SD-WAN, FWaaS и ZTNA, привлекают все больше предприятий, стремящихся повысить производительность и безопасность.

Безопасный доступ к рынку Edge Тенденции

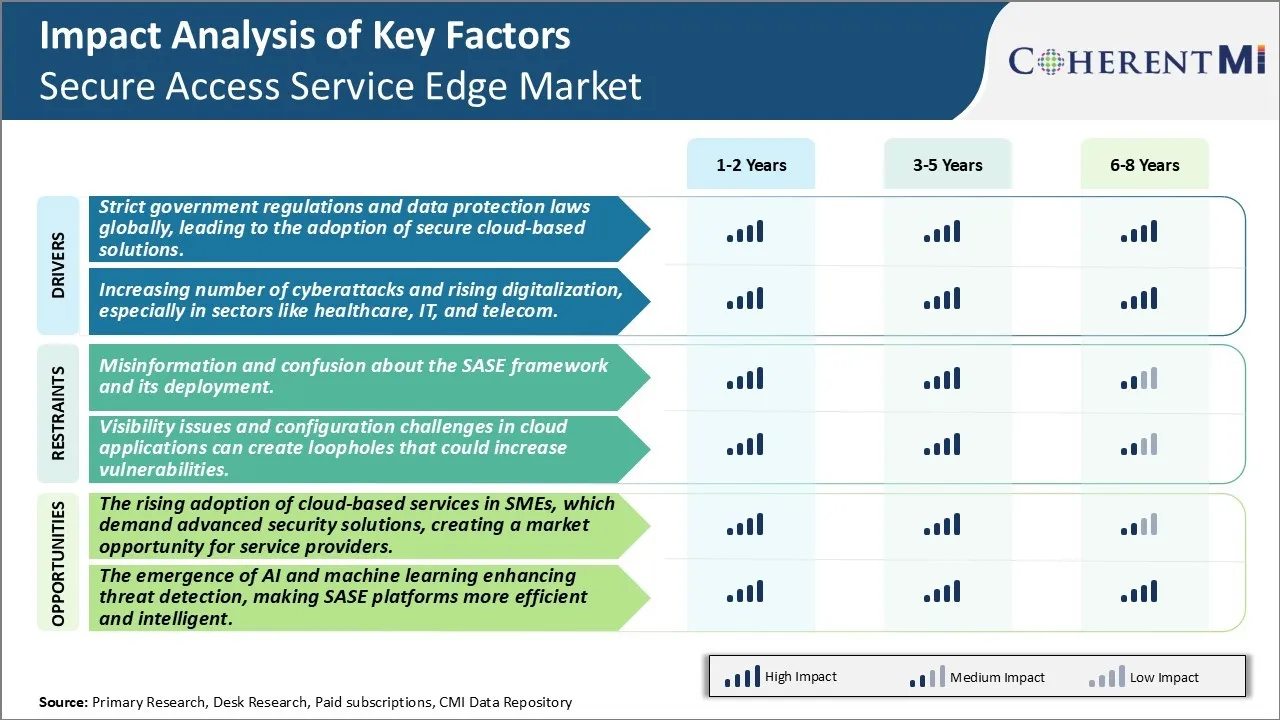

Строгое государственное регулирование и законы о защите данных во всем мире, ведущие к принятию безопасных облачных решений

Строгие государственные правила и законы о защите данных во всем мире, что приводит к принятию безопасных облачных решений.

Поскольку цифровая трансформация набирает обороты во всем мире, проблемы конфиденциальности и безопасности данных также возросли в геометрической прогрессии. Организации во всех отраслях собирают и обрабатывают беспрецедентные объемы конфиденциальных данных, таких как личная информация клиентов, финансовые отчеты, медицинские записи, интеллектуальная собственность и многое другое. В то же время количество кибератак и утечек данных резко возросло, и участники угроз используют более сложные методы для кражи данных.

Правительства во всем мире осознали растущую необходимость защиты своих граждан от неправомерного использования персональных данных и угроз безопасности. В последние годы были введены строгие законы о конфиденциальности данных, такие как GDPR в Европе, LGPD в Бразилии и законы о конфиденциальности в США. Эти правила налагают серьезные штрафы на компании в случае нарушения данных или несоблюдения. Например, в соответствии с GDPR штрафы могут составлять до 20 миллионов евро или 4% годового мирового оборота. С такими огромными финансовыми и юридическими рисками организации вынуждены переоценивать свою устаревшую ИТ-инфраструктуру и методы обеспечения безопасности.

Большинство компаний сегодня размещают свои приложения и хранят данные в публичных и частных облаках, чтобы воспользоваться преимуществами масштабируемости, гибкости и стоимости. Однако прямой доступ в Интернет к этим облачным средам вызывает серьезные проблемы безопасности. Традиционные инструменты безопасности на основе периметра не могут обеспечить доступ пользователей и защитить приложения в современных облачных и мобильных ИТ-средах. Существует потребность в передовых решениях безопасности, которые могут обеспечить плавный переход в облако при соблюдении строгих законов о конфиденциальности.

Рыночный драйвер: увеличение числа кибератак и рост цифровизации, особенно в таких секторах, как здравоохранение, ИТ и телекоммуникации

Цифровая трансформация стала мейнстримом во всех отраслях, чтобы получить конкурентное преимущество и улучшить качество обслуживания клиентов. Пандемия еще больше ускорила переход организаций на облачные стратегии и модели удаленной работы. Хотя цифровые инициативы открывают новые возможности, они также значительно расширяют поверхность атаки для киберпреступников. Отрасли, которые управляют и обрабатывают высокочувствительные данные, такие как здравоохранение, банковское дело, энергетика, стали прибыльными целями для хакеров. Еще менее регулируемые сектора, такие как телекоммуникации и ИТ, не защищены от нарушений безопасности, учитывая растущую ценность данных о клиентах и интеллектуальной собственности.

Банды вымогателей и национальные государственные субъекты воспользовались повышенной зависимостью от технологий во время пандемии. В 2021 году количество атак вымогателей выросло на 13% по всему миру, а здравоохранение и критическая инфраструктура столкнулись с беспрецедентным количеством разрушительных атак. Дорогостоящий и разрушительный взлом цепочки поставок SolarWinds затронул тысячи организаций по всему миру, включая крупные правительства, заявив, что это одна из самых сложных атак за всю историю. Фирма киберстрахования Cyence сообщила, что средние затраты на утечку данных достигли 4,35 млн долларов США в 2021 году, что на 10% больше, чем в предыдущем году.

Поскольку все больше сотрудников, клиентов и бизнес-процессов перемещаются в публичные и гибридные облака, цифровая трансформация значительно расширила поверхность кибератак для большинства организаций. Защиты статических корпоративных сетей недостаточно для противодействия современным угрозам. Существует настоятельная необходимость внедрения подходов безопасности, которые могут обеспечить доступ и защитить конфиденциальную работу.

Вызов рынка: дезинформация и путаница в системе SASE и ее развертывании

Существует значительный уровень дезинформации и путаницы вокруг структуры SASE и того, как ее можно эффективно развернуть. В то время как концепция конвергентных сетевых функций и функций безопасности является привлекательной, многие организации изо всех сил пытаются понять, что влечет за собой истинное решение SASE и как оценивать различные предложения поставщиков. Некоторые поставщики сетевых услуг и систем безопасности утверждают, что предоставляют SASE, но их продукты могут адресовать только определенные компоненты полной архитектуры SASE. Это привело к неэффективному управлению временем и ресурсами, в ходе которого были опробованы частичные или неточные решения. Кроме того, сложность перехода от традиционных локальных и гибридных архитектур к облачным преимуществам заставила многих потенциальных пользователей опасаться перехода. Проблемы развертывания и управления SASE также недостаточно изучены. Если эти информационные пробелы не будут устранены, это может значительно замедлить более широкое внедрение SASE, поскольку организация по-прежнему не решается инвестировать в технологии, которые они не полностью понимают.

Возможности рынка: растущее внедрение облачных сервисов в МСП, требующих передовых решений в области безопасности

Переход к удаленным и гибридным рабочим моделям во время пандемии значительно ускорил внедрение облачных приложений и предложений Infrastructure-as-a-Service среди малых и средних предприятий. Растущее использование публичных облачных сервисов усилило проблемы безопасности для малых и средних предприятий, поскольку традиционная защита периметра сети больше не применяется. Тем не менее, большинству малых и средних предприятий не хватает сложных групп безопасности и локальной инфраструктуры безопасности для защиты своих сетей без границ, удаленных пользователей и конфиденциальных данных, размещенных в облаке. Между тем, облачные решения SASE предоставляют расширенные возможности, такие как CASB, ZTNA, брандмауэр как услуга и безопасный веб-шлюз через единую платформу, доступ к которой осуществляется через API. Это предлагает МСП доступный и доступный способ получить безопасность корпоративного уровня, которая масштабируется с их растущим использованием облачных сервисов. Поскольку внедрение облачных технологий продолжает расширяться среди МСП по всему миру, это создает значительный рыночный потенциал для поставщиков решений SASE, ориентированных на этот важный сегмент клиентов.

Ключевые выигрышные стратегии, принятые ключевыми игроками Безопасный доступ к рынку Edge

Приобретения и слияния для улучшения портфеля продуктов: Ведущие поставщики SASE, такие как Cisco, VMware и Zscaler, выросли благодаря приобретению дополнительных стартапов. Cisco приобрела ThousandEyes в 2020 году для расширения возможностей мониторинга производительности сети и приложений. Это помогло Cisco предложить более полное решение SASE, включающее SD-WAN, нулевой доступ к сети доверия, безопасный веб-шлюз и видимость сети.

Аналогичным образом, VMware приобрела VeloCloud в 2017 году и Carbon Black в 2019 году, чтобы улучшить свои сетевые и защитные предложения. Эти приобретения укрепили портфолио SASE VMware и позволили обеспечить интегрированные функции SD-WAN, NGFW, CASB и ZTNA с единой платформы.

Zscaler приобрел Edgewise Networks в 2021 году, чтобы добавить сегментацию приложений к своим возможностям безопасности с нулевым доверием. Это позволяет Zscaler жестко регулировать доступ к приложениям на основе идентификации пользователя и осанки, обеспечивая более надежное решение SASE.

Стратегическое партнерство с операторами связи: Вендоры SASE установили стратегические партнерские отношения с операторами связи, чтобы использовать их широкую сетевую инфраструктуру. Например, в 2020 году Cisco в партнерстве с Verizon предложила комплексное управляемое решение SASE, интегрирующее технологии безопасности Cisco с глобальной сетью Verizon и возможностями управляемых сервисов.

Аналогичным образом, VMware сотрудничает с AT&T, Tata Communications и другими компаниями для предоставления полностью управляемых частных сетей и решений SASE предприятиям в различных регионах. Эти партнерские отношения помогают поставщикам SASE ускорить выход на рынок в новых регионах, одновременно снижая первоначальные затраты на инфраструктуру.

Сегментарный анализ Безопасный доступ к рынку Edge

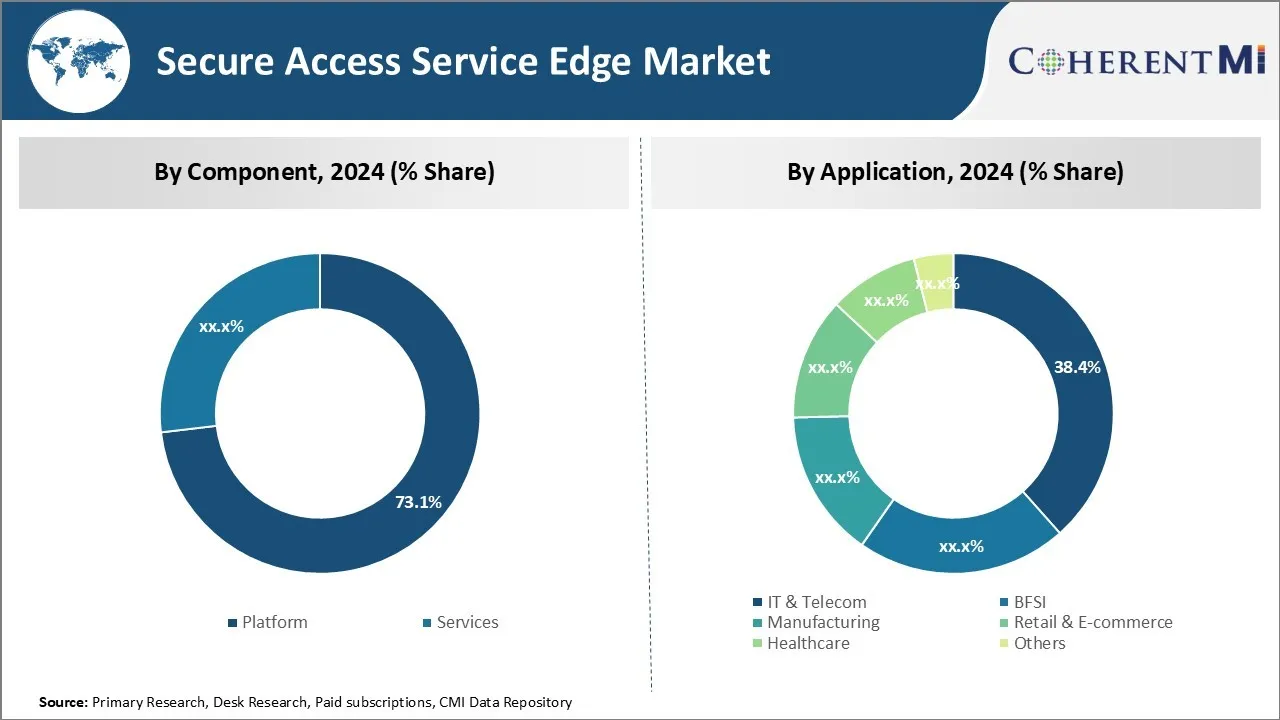

По компонентам платформа доминирует на рынке услуг безопасного доступа благодаря обширной функциональности

Ожидается, что в 2024 году на долю компонента платформы будет приходиться 73,1% рынка. Платформы формируют основную технологическую основу, которая обеспечивает основные возможности Secure Access Service Edge. Они обеспечивают централизованную точку контроля для комплексного доступа к сети, доставки приложений, политики безопасности и защиты от угроз.

Платформы позволяют осуществлять комплексное управление политикой в различных частях сетевой инфраструктуры и прикладных областях. Администраторы могут последовательно применять политики безопасности независимо от личности пользователя, местоположения или типа устройства. Платформы также интегрируют широкий спектр сетевых средств и средств безопасности через свои обширные библиотеки API и разъемов. Этот консолидированный подход упрощает управление доступом и облегчает бремя обслуживания точечных продуктов.

Другим ключевым фактором, стимулирующим внедрение платформы, является ее способность динамически масштабироваться в зависимости от организационных потребностей. По мере того, как количество пользователей, портфели приложений и филиалы быстро расширяются, платформы могут быстро настраиваться с помощью эластичных вычислений. Они обеспечивают непрерывность операций на этапах роста без значительных накладных расходов. Платформы также обеспечивают будущие инвестиции за счет регулярных обновлений функций, предоставляемых через облако.

Обширные варианты настройки еще больше увеличивают ценность платформ. Организации могут точно настроить управление доступом, рабочие процессы аутентификации, конфигурации VPN и многое другое на основе их уникальных положений безопасности и бизнес-контекстов. Такая гибкость обеспечивает будущие реализации для непредвиденных изменений. В целом, глубина функциональности и масштабируемости, предоставляемых платформами, лежит в основе их доминирующего положения на рынке.

Insights, по приложениям, ИТ и телекоммуникациям ведет к безопасному использованию службы доступа из-за чувствительности активов данных

Ожидается, что в 2024 году на долю индустрии ИТ и телекоммуникаций будет приходиться 38,4%. По мере ускорения цифровой трансформации в этих отраслях, чувствительность информационных активов также резко возросла. IT и телекоммуникационные компании хранят и обрабатывают обширные запасы конфиденциальной информации о клиентах, интеллектуальной собственности, коммерческой тайны и многое другое.

Любое нарушение может иметь разрушительные финансовые и юридические последствия, а также серьезно подорвать доверие клиентов. Таким образом, ИТ-компании и телекоммуникационные компании в значительной степени полагаются на Secure Access Service Edge для укрепления безопасности своей гибридной сетевой инфраструктуры и приложений. Это включает как внутренние активы, так и экосистемы поставщиков/партнеров с правами доступа.

Безопасный доступ Edge предлагает подход с нулевым доверием через политику отказа от дефолта, многофакторную аутентификацию, защиту сеансов и всестороннюю видимость. ИТ-компании и телекоммуникационные компании получают гарантию того, что только авторизованные пользователи, системы и процессы могут получить доступ к данным во время контролируемого и неконтролируемого доступа. Дополнительные уровни безопасности помогают смягчить угрозы как со стороны внешних игроков, так и внутренних сотрудников. Поскольку цифровые услуги становятся все более важными для бизнес-операций, незапланированные простои просто не вариант. Безопасный доступ Платформы и сервисы Edge обеспечивают максимальное время безотказной работы благодаря надежному доступу независимо от местоположения пользователя. Они устраняют трение от предыдущих VPN и устаревших методов удаленного подключения. Бесшовный опыт еще больше укрепляет конкурентное преимущество ИТ- и телекоммуникационных компаний.

Дополнительные идеи Безопасный доступ к рынку Edge

Рынок услуг с безопасным доступом быстро растет из-за роста киберугроз и необходимости единого решения безопасности, которое интегрирует сетевые и защитные функции в облачный подход. По мере того, как компании переносят больше услуг в облако, спрос на безопасные облачные решения растет. Правительства во всем мире применяют более строгие законы о защите данных, увеличивая потребность компаний в принятии платформ SASE, которые обеспечивают соблюдение и обеспечивают надежную безопасность от киберугроз. Интеграция ИИ и машинного обучения трансформирует ландшафт SASE, улучшая обнаружение угроз и обеспечивая управление безопасностью в режиме реального времени. Это создало огромную возможность для поставщиков услуг предлагать индивидуальные и масштабируемые решения в области безопасности, особенно для МСП и предприятий, которые переходят на облачные модели.

Обзор конкурентов Безопасный доступ к рынку Edge

Основными игроками, работающими на рынке Secure Access Service Edge, являются Cisco, Palo Alto Networks, VMware, Inc., Versa Networks, Inc., Cato Networks, Check Point Software Technologies Ltd., McAfee, LLC, Open Systems, Hewlett Packard Enterprise Development LP и Barracuda Networks, Inc.

Безопасный доступ к рынку Edge Лидеры

- Cisco

- Сети Пало-Альто

- VMware, Inc.

- Versa Networks, Inc.

- Сети Cato

Безопасный доступ к рынку Edge - Конкурентное соперничество

Безопасный доступ к рынку Edge

(Доминируют крупные игроки)

(Высококонкурентный с большим количеством игроков.)

Последние разработки в Безопасный доступ к рынку Edge

- В мае 2024 года iboss представила решение Zero Trust SD-WAN, интегрировав его с существующей платформой Zero Trust SSE для обеспечения полного решения SASE.

- В январе 2024 года Верса Сети запустили серию унифицированных шлюзов SASE с пропускной способностью более 100 Гбит/с, предназначенных для удовлетворения растущего спроса на интеграцию сетей и безопасности.

- В июне 2024 года Tata Communications совместно с Versa Networks запустила решение Unified Secure Access Service Edge для глобальных предприятий, интегрировав возможности SD-WAN и SSE.

Безопасный доступ к рынку Edge Сегментация

- Компонент

- Платформа

- Услуги

- С помощью приложения

- IT и Telecom

- БФСИ

- Производство

- Розничная и электронная коммерция

- Медицинская помощь

- Другие

Хотите изучить возможность покупкиотдельные разделы этого отчета?

Часто задаваемые вопросы :

Насколько велик рынок услуг безопасного доступа?

Глобальный рынок услуг безопасного доступа оценивается в 2,3 млрд долларов США в 2024 году и, как ожидается, достигнет 19,1 млрд долларов США к 2031 году.

Каким будет CAGR рынка услуг безопасного доступа?

Прогнозируется, что CAGR рынка услуг безопасного доступа составит 18,1% с 2024 по 2031 год.

Каковы основные факторы, влияющие на рост рынка услуг безопасного доступа?

Строгие правительственные правила и законы о защите данных во всем мире приводят к принятию безопасных облачных решений. Рост числа кибератак и цифровизации, особенно в таких секторах, как здравоохранение, ИТ и телекоммуникации, являются основными факторами, влияющими на рынок услуг безопасного доступа.

Каковы основные факторы, препятствующие росту рынка услуг безопасного доступа?

Дезинформация и путаница в отношении структуры SASE и ее развертывания. Проблемы с видимостью и конфигурацией в облачных приложениях могут создавать лазейки, которые могут увеличить уязвимости, что является основными факторами, препятствующими росту рынка услуг безопасного доступа.

Что является ведущим компонентом на рынке услуг безопасного доступа?

Платформа является ведущим сегментом компонентов.

Какие основные игроки работают на рынке услуг безопасного доступа?

Cisco, Palo Alto Networks, VMware, Inc., Versa Networks, Inc., Cato Networks, Check Point Software Technologies Ltd., McAfee, LLC, Open Systems, Hewlett Packard Enterprise Development LP, Barracuda Networks, Inc. являются основными игроками.