高级癌症疼痛管理市场 规模与份额分析 - 成长趋势与预测 (2024 - 2031)

高级癌症疼痛管理 市场按药物类别划分(摩纳哥抗体、坎纳比诺伊、阿米诺辛丹)、行政路线划分(内脏、口腔、皮下、内肌肉)、分销渠道划分(医院药房、在线药房、零售药房)、地理划分(北美、拉丁美洲、亚太、欧洲、中东和非洲)。 本报告为上述各部分提供了价值(10亿美元)。....

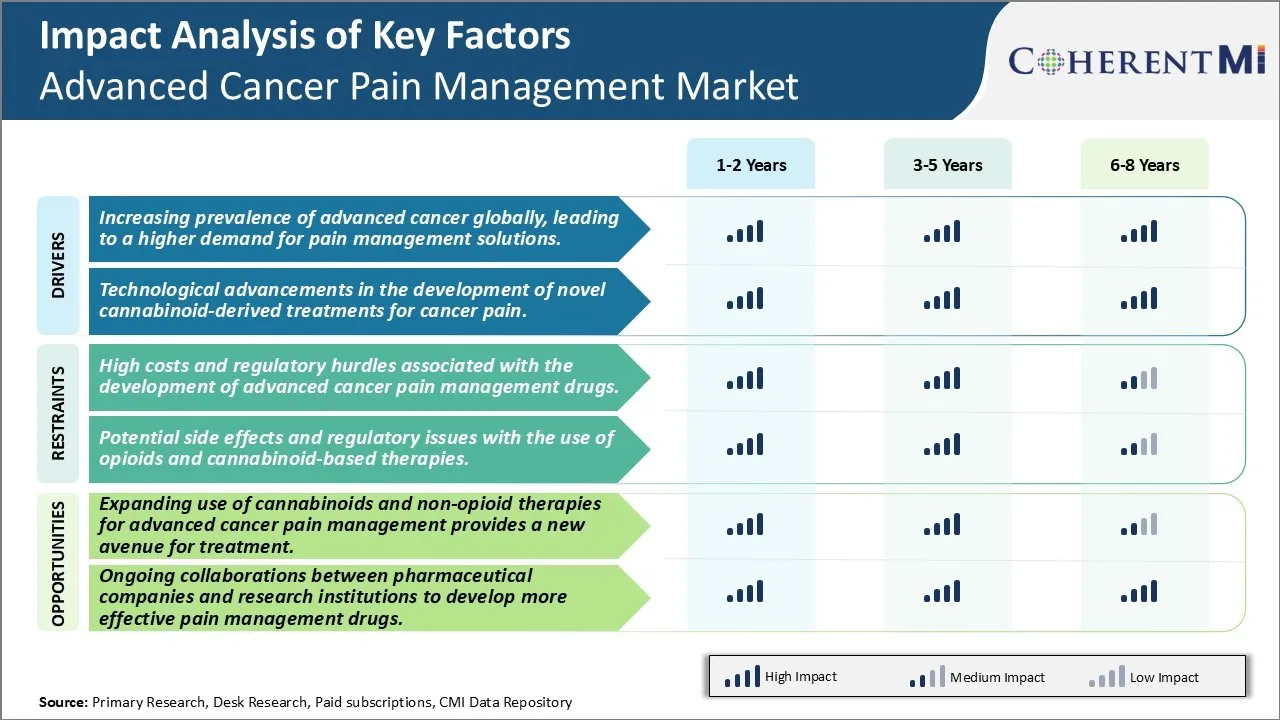

高级癌症疼痛管理市场 趋势

市场驱动力——全球先进癌症发病率上升,导致对疼痛管理解决方案的更高需求。

随着世界主要地区晚期癌症的流行继续上升,有效疼痛管理方案的必要性变得越来越重要。 各种统计数据表明,全球癌症发病率和相关死亡率在过去几十年以惊人的速度增长。 根据卫生专家的估计,到2030年,每年新癌症病例将显著增加。 这些新病例中的大部分预计将在晚期或晚期诊断,此时疾病往往已经变形。

随着晚期癌症出现严重的并发症,极大地影响了患者的生活质量. 所经历的最令人不安的症状之一是疼痛 -- -- 无论是由于主要肿瘤、周围组织和器官的参与,还是由于身体其他部位的病变引起的。 如果得不到适当的治疗或管理,这种痛苦有时会变成慢性的,甚至无法忍受。 它导致高级癌症患者的发病率和残疾率恶化。 值得庆幸的是,近年来在更好地了解癌症疼痛和制定更有效的治疗方法方面取得了相当大的进展。 然而,随着全球先进疾病的发病率继续上升,管理相关疼痛仍然是一个巨大的临床挑战,也是一个需求得不到满足的地区。

市场驱动力——Cannabinoid衍生治疗的技术进步驱动高级癌症疼痛管理市场.

长期以来,科学家一直在调查大麻中活性化学成分大麻类的治疗潜力,以便进行疼痛管理。 近年来,随着全球许多地区医药大麻合法化,这种兴趣激增。 一个值得注意的重点领域是开发基于大麻素的癌症疼痛治疗方法,事实证明仅使用常规止痛药很难控制。 各种技术进步使研究人员能够更好地了解特定植物大麻素对体内内生大麻素受体的约束机制及其下游信号效应。

这使得精确设计的植物类药物的配制能够更有选择地针对内分泌素系统,与整个植物制剂相比副作用更小. 此外,制造商还提出了新的药物交付设计,如亚语言胶片和口服溶解片,帮助改进大麻酚化合物的生物利用率和药效特征。 一些配方甚至开始将大麻素与其他止痛药结合,以开发多目标的协同疗法. 总体而言,大麻素提取技术和药房的持续改进正在扩大临床医生的选择,作为癌症高级疼痛管理范围内的一种辅助或替代方法。

市场挑战——与高级癌症疼痛管理药物开发有关的高成本和管理性伤害。

由于费用高昂和监管要求严格,为先进的癌症疼痛管理开发新的创新药物面临重大挑战。 将一种新药物投入市场通常花费超过26亿美元,需要10至15年的时间,因为按照管制标准证明药物的安全性和有效性需要广泛的研究和临床试验程序。 特别是对于先进的癌症疼痛药物,需要大型和复杂的临床试验,以证明管理晚期癌症患者所经历的各种疼痛的有效性. 这些试验需要大量资金和时间来征聘数千名病人,以取得统计上有意义的结果。 临床试验阶段的任何拖延或失败都可能迫使药物开发者承担更多的费用或完全放弃程序. 此外,林业发展局等监管机构对因涉及的弱势病人以及强效止痛药引起的副作用风险而批准新的癌症止痛药实施非常严格的规则。 药品赞助商必须满足FDA的所有临床、制造和标签要求,这些要求需要更多的研究和投资,然后才能获得药品市场营销许可。 这些密集的研究和管制遵守费用是限制为先进的癌症疼痛管理开发新疗法的组织数目的主要障碍。

市场机会:扩大使用Cannabinoids和非Opioid疗法来进行高级癌症疼痛管理,为治疗提供了一条新途径。

一个新出现的机会在于日益接受和探索治疗高级癌症疼痛的替代办法,以避免阿片成瘾和副作用的危险。 大麻产生的大麻,即THC和CBD,显示出作为自然补救措施的潜力。 研究表明,它们可能有助于减少疼痛、恶心和其他症状。 相对于类阿片而言,其非添加性质也减轻了风险。 需要更多关于剂量和制剂的临床证据,但鉴于对非类鸦片选择的需求,研究的兴趣正在增加。 与此同时,非类固醇药理疗法也在开发之中。 其中包括利多卡因补丁,抗抑郁药和神经阻塞剂,通过非鸦片机制缓解疼痛. 随着对癌症疼痛病理学的理解的扩大,可以确定更有针对性的非鸦片治疗. 随着对医疗大麻的更大社会支持和对类阿片危机的关注,大麻素和补充性非麻醉品疗法是大部分尚未开发的市场部分。 随着肿瘤学和姑息护理提供者圈内对这些替代疗法的认识以及癌症患者寻求超出常规类阿片的解决方案,增长似乎很有希望。 制药公司和大麻产品公司都认为,在这种新兴的优势地位上建立创新的供货渠道可以带来收益。