澳大利亚氯市场 规模与份额分析 - 成长趋势与预测 (2024 - 2031)

澳大利亚的氯市场按衍生物(聚氯乙烯、丙烯氧化物和乙二氯氢、磷基、C1衍生物等)、应用(消毒、沥滤、有机化学品、无机化学品和金属分离)、终端工业(水处理、塑料、纸张和纸浆、化学、采矿等)划分。 本报告为上述各部分提供了价值(百万美元)。....

澳大利亚氯市场 趋势

- 巩固市场参与者: 过去几年来,市场参与者的巩固一直在稳步影响澳大利亚氯市场。 较大的公司一直在收购较小的玩家,以扩大其业务范围,并在该行业获得更大的立足点. 例如,2022年,奥林公司(Olin Corporation)作为世界上最大的氯生产公司之一,在澳大利亚完成了Kemira Oyj的氯酸钠和氯碱业务的收购,增加了该国现有的生产能力. 这使得奥林公司成为顶尖的玩家,各大城市中心的能力和供应都大大增加. 这种合并活动使大型角色能够实现规模经济,这反过来又有助于他们降低单位生产成本,提高价格。 它还为不同制造业领域更加集中的研发努力和更好的技术专长铺平了道路。 对于其他利益攸关者,如终端使用行业,综合实体由于其业务规模和资金实力,可以确保稳定的长期供应关系。 然而,市场供应商数目的减少降低了竞争力,如果不充分鼓励竞争,可能会随着时间的推移阻碍创新。

- 注重可持续生产做法: 对可持续生产做法的重视正在对澳大利亚氯市场产生重大影响。 澳大利亚公司以及消费者日益认识到某些工业生产过程对环境的影响。 氯生产及其相关作业往往涉及使用危险化学品和副产品,如果管理不当,这些化学品和副产品可以污染空气和水。 有鉴于此,澳大利亚许多主要的氯生产国正在大力投资,向更有利于生态的生产技术和做法过渡。 例如,该国最顶尖的氯制造商之一最近花费3,269万美元更新其附近的制造厂。 最后,注重可持续生产做法的趋势对澳大利亚氯市场参与者的战略和运作产生了深刻的影响。 对碳中性解决办法的巨额投资预计将继续下去。 不合规的公司可能会失去商业机会。 这一过渡也为绿色技术供应商与现有制造商建立伙伴关系提供了机会。 总的来说,这一转变将有助于该行业最大限度地为环境目标做出贡献。

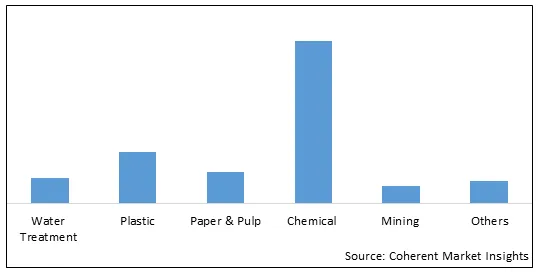

图1 澳大利亚氯市场份额(%),按最终用途行业分列,2023年