化学疗法诱导性贫血市场 规模与份额分析 - 成长趋势与预测 (2024 - 2031)

化学疗法诱导性贫血市场按应用(心血管外科、一般强化护理和紧急医学、胸腔外科和肺科、肿瘤和疼痛管理、传染病)、最终用户(医院和专科诊所、门诊外科中心、救护车服务等)、地理(北美、拉丁美洲、亚太、欧洲、中东和非洲)分类。 报告提供了上述价值(10亿美元)。....

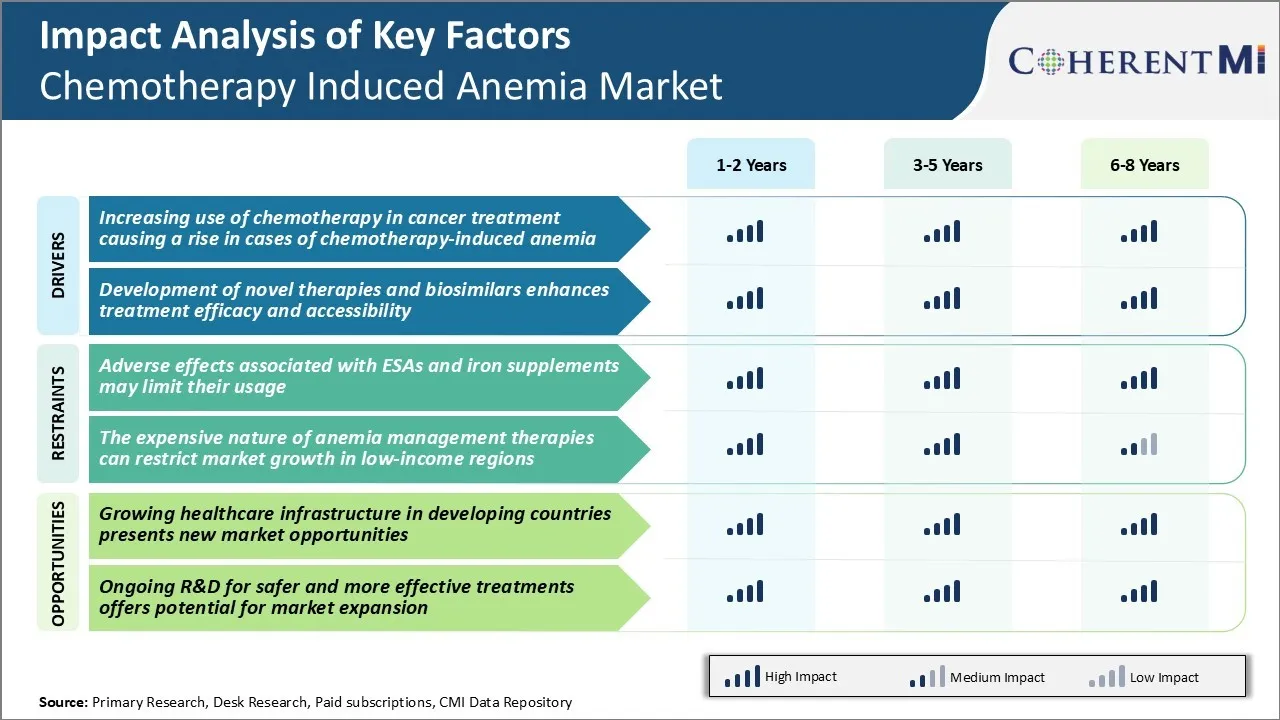

化学疗法诱导性贫血市场 趋势

市场驱动器 -- -- 在癌症治疗中更多地使用化学疗法,导致化学疗法引起的贫血病例上升

据估算,近四分之三的癌症患者在治疗过程中接受化疗. 虽然化疗旨在摧毁癌细胞,但所使用的药物也往往影响包括红血球在内的健康细胞. 这可导致红血球计数减少或血红素水平降低,表现为贫血. 由于化疗导致的贫血很常见,90%以上的癌症患者接受这些药物。

贫血风险增加的主要驱动因素是越来越多的用于治疗癌症的化疗疗法。 现今已有范围更广的化疗剂针对癌细胞内不同的信号途径和分子靶点. 这使肿瘤学家能够采用多种药物的复方疗法,这些疗法可以更有效地防治多种和耐药的恶性肿瘤。

然而,这种强化化疗的代价是更大的血液毒性,包括需要治疗的贫血症。 造成这一状况的另一个因素是癌症存活率的提高,使患者能够在一生中接受更多的化疗周期. 这种长期接触化疗只会提高长期贫血的概率。 由于与年龄相关的骨髓储备和功能下降,被诊断患有癌症的老年人人数上升,也加剧了化疗引起的贫血。

市场驱动力 -- -- 小说疗法和生物类似疗法的发展提高了治疗的功效和可获性

化疗引起的贫血症市场正在出现一些新颖的贫血症治疗方案,其目的是改善病人的结果和经验。 持续的药物创新正在扩大医生的治疗选择。

今后几年,许多输油管药物在获得管制许可后进入商业阶段。 这些下一代药物有可能更好地瞄准涉及贫血症管理的多种途径,如铁调节、红血球刺激和炎症控制。 它们可能证明在纠正贫血症和减少输血或住院需要方面更为有效。

生物相似的块状红血球刺激剂也扩大了处理宇宙. 与参考生物学相比,它们具有竞争性的定价使贫血药物更能负担得起,提高了采用率。 作为同样安全和有效的替代物,生物类似物正在帮助降低获得贫血症护理的资金障碍,特别是在预算有限的发展中国家。

随着全世界日益重视降低特殊药物支出的成本,将生物类似物纳入保险公式和公共卫生方案的工作预计将升级。 由于在未来五年内在经过分析的市场上对原产地品牌的垄断专利到期,它们的采用将有助于抵消价格膨胀的压力。

市场挑战 - 与欧空局和铁制补编有关的不利效应 可能限制 它们的使用

化疗引起的贫血症市场面临的主要挑战之一是与使用ESA(红外刺激剂)和铁补充剂有关的不利影响。 通常用于治疗化疗引起的贫血症的欧空局和静脉注射铁补充剂都有一定风险。

欧空局与心脏病和癌症患者中风等血栓事件的风险增加有关。 过去的一些临床研究将欧空局的使用与一些癌症患者存活率下降和肿瘤增加有关。 这导致各国卫生监管机构对使用欧空局发布标签变更和限制。

另一方面,内源性铁补充剂可能会在一些患者中引起严重的过敏反应和无血清反应. 保健专业人员和病人的副作用和安全关切的风险导致对使用ESA和IV铁采取更加谨慎的做法,特别是在治疗非甲状腺癌时。

目前的贫血症管理疗法的这种安全和疗效特征可以限制其在现实世界临床环境中的使用,并阻止医生开药。 不良事件风险可能对这些药物的市场潜力产生不利影响,尽管它们有治疗利益。

市场机会 -- -- 发展中国家不断扩大的保健基础设施带来新的市场机会

化疗引起的贫血症治疗市场由于改善保健基础设施和日益重视癌症护理,在世界上发展中地区有强劲的增长前景。 近年来,亚太、拉丁美洲、中东和非洲许多国家正在对医疗保健系统和扩大医疗保险覆盖面进行大量投资。 这使这些国家更多的病人能够更好地获得先进的癌症治疗,如化疗。

由于贫血通常作为化疗的副作用出现,不断增长的化疗病人池将直接转化为对有效的贫血管理疗法的日益增长的需求. 同时,与北美和西欧发达市场相比,发展中国家提供的处理费用要低得多,这使得这些区域对制造商有利可图。

制药公司可通过与当地经销商建立伙伴关系、对药品进行务实定价和开展提高医生/病人认识的运动,利用这种新兴化疗引起的贫血症市场。 亚太和其他发展中经济体的保健部门的发展为市场参与者在未来几年提供了重要的商业机会。