化学疗法诱导神经病市场 规模与份额分析 - 成长趋势与预测 (2024 - 2031)

化学疗法诱导神经元市场按治疗(Granulocyte Colonny-刺激因子(G-CSFs)(Filgastim、Pegfilgastim、Lenograstim、Lipegfilgastim)、抗生素、抗虫药、经分配渠道(医院药房、零售药店)、经癌症类型(东北癌症、肺癌、骨癌、急性麦芽腺白血病(....

化学疗法诱导神经病市场 趋势

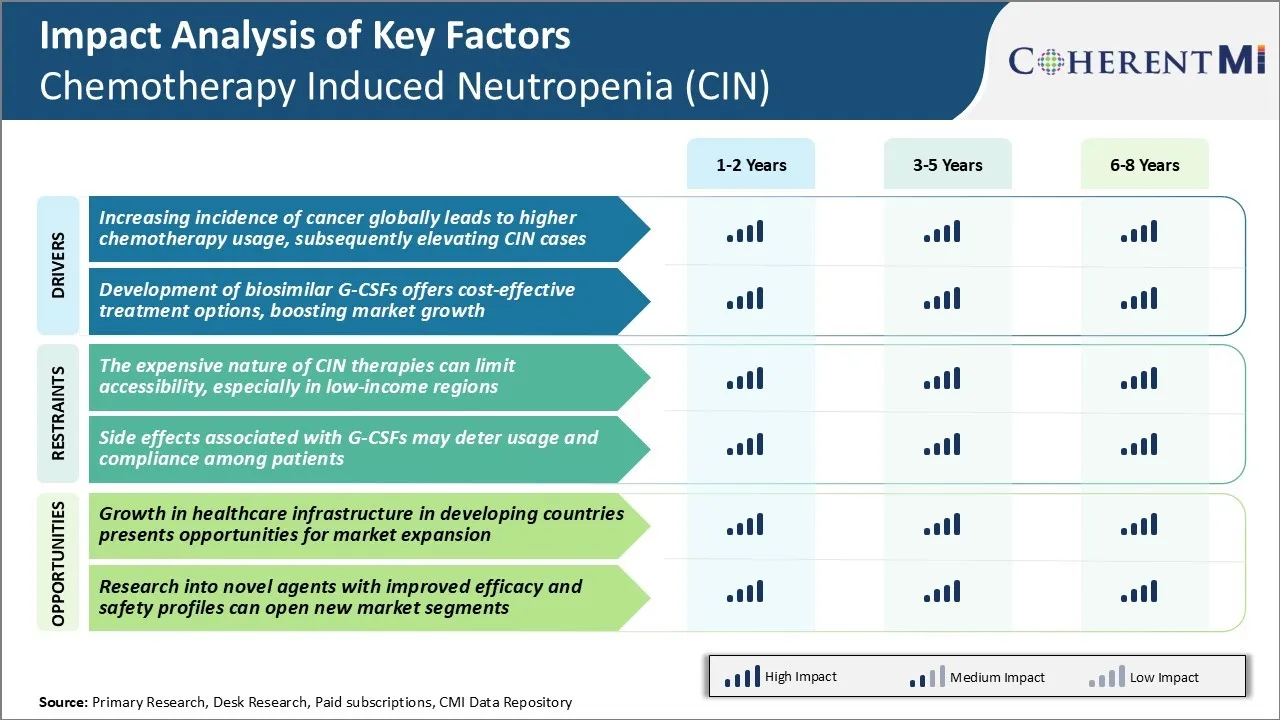

市场驱动力 -- -- 癌症发病率上升 -- -- 全球铅对高级化学疗法的使用,随后提高CIN病例

根据最新的全球癌症统计数据,癌症负担在过去几十年中持续增加。 全球癌症发病率在2018年达到1 810万新病例,预计到2040年这一数字将进一步上升到2 950万新癌症病例.

因此,癌症发病率的上升导致全世界用于癌症治疗的化疗使用比例上升。 化学疗法仍然是治疗各种癌症最广泛和最宝贵的方法之一。

化学疗法严重消耗了患者的中微子数,因为它损坏了生产这些细胞的骨髓。 这使病人极易受到危及生命的感染。 随着全球癌症发病率的上升,选择化疗的病人池也在逐年增加。 这大大增加了全球CIN发展的风险人口。

此外,采用复方疗法的较新型化疗疗法目前也成为常用做法,以提高几种癌症的治疗效力。 然而,与单剂化疗相比,综合化疗往往导致更强的肌动压抑效应,以及更深和更长的中微肺炎. 所有这些因素都与广泛使用化疗有关,主要助长了全球CIN案件数量的增长。

市场驱动力 -- -- 开发类似生物的G-CSFs 提供成本效益高的治疗方案

近年来,小颗粒细胞群刺激因子(G-CSFs)的生物类似版本已成为化疗诱发的中微子病的一种负担得起的预防治疗方法。 然而,原产地生物G-CSF尽管面临专利到期,但由于制造商的溢价,其价格长期以来仍然非常昂贵。

这种可负担性的挑战限制了更广泛地采用这些药物,特别是在癌症患者人数较多的中低收入国家。 许多制药商开发的类似生物的G-CSF在过去十年中彻底改变了这种治疗环境.

生物仿制品是创新生物药物的高度相似的复制品,通常比原产地产品成本低25%-50%,同时提供类似的功效和安全简介. 2015年以来,大量G-CSF生物类的审批和成功商业化,大大改善了无障碍环境,减轻了CIN管理的经济负担.

这种对发端人G-CSF的生物带动定价压力也对几个市场的价格产生了积极影响。 总体而言,生物相似时代使全球更多的化疗病人能够接受G-CSF疗法,他们之前因费用高昂而无法获得CIN预防。

市场挑战----CIN治疗的昂贵性质可限制无障碍性

化疗诱导的中微肺炎(CIN)市场的主要挑战之一是CIN疗法的昂贵性质. 治疗化疗引发的中微肺炎,往往需要管理G-CSF等生长因子,以刺激白血球生产.

然而,这些疗法付出了高昂的经济代价,有时一个病人的费用在数千美元左右。 这种沉重的费用负担会限制获得这种疗法的机会,在低收入地区尤其如此,因为许多低收入地区负担不起这种疗法。

许多发展中国家和欠发达地区获得保健和医疗保险的机会有限。 因此,CIN治疗费用高昂成为障碍,使这些低收入地区的病人无法获得关键的治疗。 这就造成了一个未经治疗的人口,他们容易受到与化疗有关的并发症,如严重感染。

通过基于收入的定价等举措解决可负担性挑战,可有助于在资源受限的情况下扩大获得CIN治疗的机会,并降低接受化疗者的风险。 然而,实现这一平衡仍然是市场的一个持续障碍。

市场机会 -- -- 发展中国家保健基础设施的增长带来机会

化学疗法诱导的中微肺炎市场可能因发展中国家保健基础设施的积极发展而出现机会。 许多新兴经济体正在经历大幅度的经济增长,从而能够进行更多的投资,加强其保健系统。 这包括扩大健康保险覆盖面,建设新的医院和诊所,以及提高诊断和治疗能力。

随着发展中地区保健设施的增加,更多的癌症患者将能够在当地接受化疗。 这提高了化疗使用率,并相应增加了患者池内经历CIN. 同样,加强健康保险有助于克服财政障碍,限制获得昂贵的CIN疗法。

因此,发展中国家日益深化的保健基础设施为CIN药品制造商和服务提供者提供了有利可图的前景,以提高这些尚未开发的增长市场的市场渗透率。 较早进入发展中国家市场后,随着保健设施在未来几年继续现代化,公司就能够熟悉和主导。