慢性阻塞性肺病 诊断市场 规模与份额分析 - 成长趋势与预测 (2024 - 2031)

慢性阻滞性肺病诊断市场按诊断方法(临床评估、成像技术、实验室试验)、基于临界的诊断方法(GOLD 1-4分类、A-D类分类)、分子类型(麦角抗体、百日咳、聚合物、小分子、基因疗法)、产品(摩纳哥、结合、单体/合并)、地理(北美、拉丁美洲、亚太、欧洲、中东和非洲)。 报告提供了上述价值(10亿美元)。....

慢性阻塞性肺病 诊断市场 规模

市场规模(美元) Bn

复合年增长率4.9%

| 研究期 | 2024 - 2031 |

| 估计基准年 | 2023 |

| 复合年增长率 | 4.9% |

| 市场集中度 | Medium |

| 主要参与者 | GlaxoSmithKline (GSK) (英语)., 阿斯特拉泽内卡, 博埃林格·伊格尔海姆, 诺华, 泰瓦制药公司 以及其他 |

请告诉我们!

慢性阻塞性肺病 诊断市场 分析

慢性阻塞性肺病诊断市场估计值为: 2024年21.8亿美元 预计将达到 到2031年,30.5亿美元以复合年增长率增长 2024年至2031年,占4.9%。 。 。 市场增长可归因于老年人口的增长,他们更容易受到COPD的影响,污染水平的提高导致COPD的发生率上升,以及提供更准确的诊断测试来检测COPD的早期阶段。

慢性阻塞性肺病 诊断市场 趋势

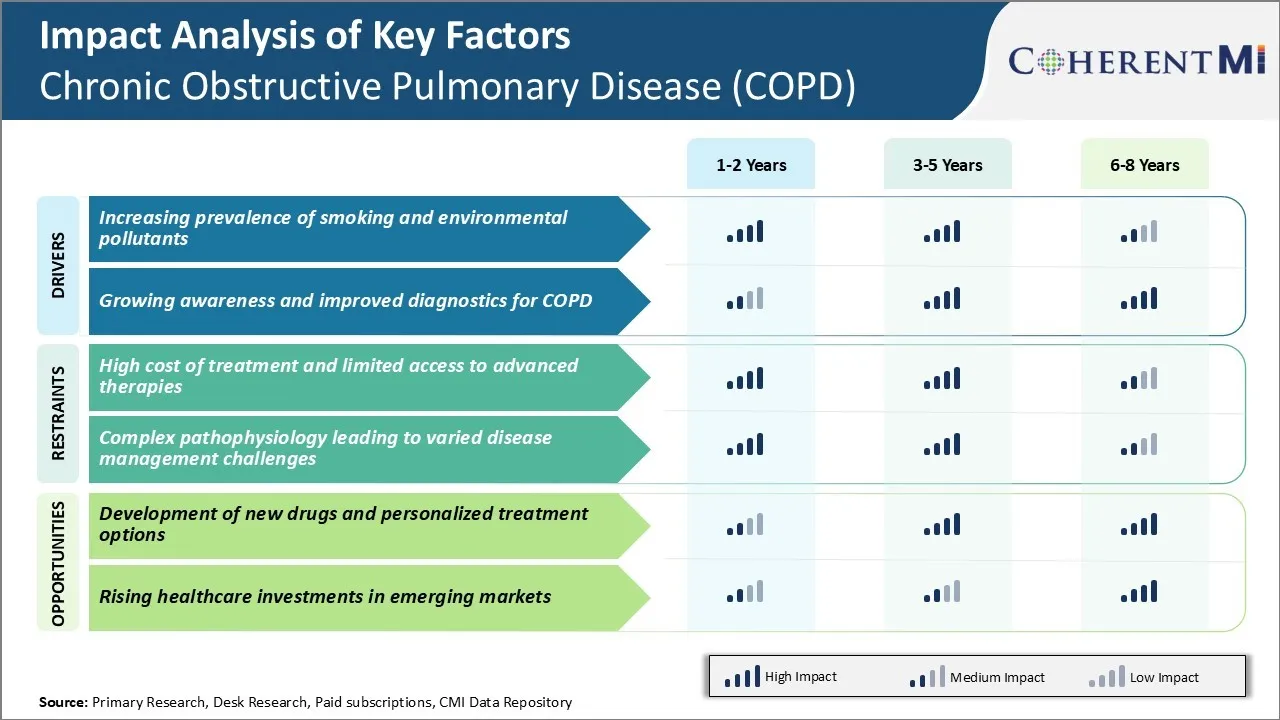

市场驱动力 -- -- 吸烟和环境污染物日益普遍

全世界吸烟率的不断上升,大大促成了COPD病例的上升. 根据在各国进行的各种研究,吸烟被确定为世界范围内COPD的主要原因。 无论是主动吸烟还是被动吸烟,都增加了患慢性病的风险。 虽然政府在公共场所实施严禁吸烟的条例,但社会集会上对吸烟的文化接受继续使非吸烟者暴露于二手烟.

此外,通过工业、车辆排放和为烹饪而燃烧生物量,长期接触有毒烟雾和污染物,也增加了COPD的风险,特别是在发展中国家。 城市地区空气污染严重,对肺部健康产生不利影响。 受污染空气中气体和颗粒物的毒性混合导致肺部长期炎症,再加上吸烟习惯,导致COPD病例恶化.

除非紧急努力遏制吸烟和减少环境污染,预计在今后数年中,COPD的发生率将继续上升。 这将相应推动对COPD诊断测试的更大需求,以便在早期阶段识别病例,从而更好地管理病情.

市场驱动器 - 提高认识和改进COPD诊断

在过去几年中,公共和保健提供者都大大提高了对COPD这一有别于其他肺病的严重病症的认识。 各种国际卫生组织和基金会已采取行动,通过提高公众认识运动,对人们进行有关症状、风险因素和早期诊断COPD的重要性的教育。 这鼓励了更多的面临风险的个人和一般公众就呼吸道问题寻求医疗建议。

另一方面,随着先进工具的开发,COPD的诊断能力也大大提高. spirometry test现在被广泛用作金本位测试,通过测量肺功能来检测气道障碍,确认COPD诊断.

此外,胸部X光、CT扫描和血液检测等其他诊断性检查在评价COPD及相关并发症的严重程度方面也变得更加有效。 在农村地区,诊断服务和机动医疗车的普及程度也得到了进一步的改善。

改进的诊断方法有助于临床医生在初级阶段准确识别COPD,从而规定最合适的治疗计划. 由于根据医生的建议,每年都有更多的病人接受轮廓测量和其他测试,这将增加对COPD诊断市场的需求。

市场挑战 -- -- 治疗费用高和获得高级治疗的机会有限

COPD诊断和治疗给全球带来沉重的经济负担. 药品、经常住院治疗、氧气治疗和其他辅助治疗的费用,将管理COPD的总成本推到更高的水平。 这种经济损失是许多患有更严重疾病的病人面临的一个重大障碍。

此外,即使在发达市场,由于价格通常很高,获得较新的和较先进的疗法的机会仍然有限。 肺体积减少手术、支气管热成形术和肺移植是此类专门治疗程序的一些例子,对于普通病人来说,这些治疗程序往往无法达到。

费用高昂也限制了对研究和开发较新的治疗方法的投资。 总体而言,缺乏可负担性和可获得的先进护理办法严重影响了全世界COPD患者的疾病管理和临床结果。

市场机会-开发新药和个性化治疗选择

COPD诊断和治疗情况仍然成熟,有机会进行创新。 随着未来数十年疾病的发病率预计会上升,主要制药商和初创企业继续大力投资开发具有新行动机制的新药。

临床试验中一些有希望的新类药物包括PDE4抑制剂,具有黏膜清除特性的支气管吸附剂和针对炎症的生物学. 病人的病原型、基因型或生物标志特征也正在向更个性化的疗法转变。 在可穿戴感应器、成像技术和分子诊断方面的进步使病人能够更好地分层和选择优化的治疗方法。

这种向精准医学的转变有可能促使治疗性疾病患者取得更高的成功率、更好的耐受性和最终改善健康结果。

处方者偏好 慢性阻塞性肺病 诊断市场

COPD治疗根据病情的严重程度和症状采取分步处理的方法. 对于温和的COPD,通常会按需要规定短效支气管碘化剂. 常用的药物是短效β2-激动剂(SABAs),如沙丁胺醇(Ventolin)和异丙基溴(Atrovent).

随着COPD逐渐进入中度阶段,增加了长效支气管碘化剂的维持疗法. 常见的选择包括长效木炭酸对抗剂(LAMAs)如ti(Spiriva)和长效β2-激动剂(LABAs)如沙美特醇(Serevent)和芳醇(Foradil, Symbicort). 这些可以单独使用或组合使用,如ti/olodaterol(Stiolto Respimat)或 formoterol/beclomethasone(Fostair).

对于严重的COPD,优先使用LAMA/LABA组合与需要的SABA进行维护. 或者,医生可以将LAMA/LABA/吸入皮质类固醇(ICS)在单一吸入器设备中三重结合。 现有的品牌有Anoro Ellipta,Trelegy Ellipta和Trinbow. 这一阶段还需要使用肺修复,长期氧气疗法和潜在的肺移植评估.

影响处方的关键因素是安全、临床试验中表现出的功效、设备使用方便和成本效益。 品牌认可也发挥了作用,特别是在新推出的产品方面。 处方教育有助于提高人们对最新治疗准则的认识,并树立信心,在每一次COPD严重性水平上开具适当的药物。

治疗方案分析 慢性阻塞性肺病 诊断市场

COPD治疗的重点是控制症状,防止爆发,提高生活质量. 管理涉及基于疾病严重程度的逐步办法。

对于温和的COPD,推荐长效支气管碘化剂作为维持疗法. 常见的选项包括Spiriva(ti)和Stiolto Respimat(olodadrol/ti). 这些单吸入器的组合提供了24小时的支气管化,每天一次为更好的坚持而努力.

中度COPD添加一种吸入皮质类固醇(ICS)以减少耀斑. 常见的组合有杜勒拉(mometasone/formoterol)和布鲁奥椭圆形(fluticasone/vilanterol). ICS优于增加支气管疏松剂剂量以减少副作用.

对于严重的COPD,通过结合综合疗法、长效β-激动剂(LABA)和长效肌肉对抗剂(LAMA)的三联疗法,倾向于使用双溴化。 Trelegy Ellipta(氟丙酮/甲酰胺/维兰特罗尔)和Trimbow(Beclomethasone/glycopyronium/formoterol)通过解决多种气道问题,符合慢性阻滞性肺病全球倡议准则。

在非常严重的COPD中,肺康复和氧气疗法等非药物疗法补充药物疗法. 对于尽管有其他治疗但仍没有呼吸或反复出现耀斑的症状患者,roflumilast(Daliresp)或theophylline可能会提供适量的额外好处。

关键参与者采用的关键制胜策略 慢性阻塞性肺病 诊断市场

产品创新: 开发创新产品以准确进行COPD诊断,是一项中选战略。 2020年,飞利浦公司推出了Lumify便携式超声波与IntelliSpace Lung Analysis,使用AI帮助医生诊断和监测COPD. 它分析肺部扫描,并提供疾病严重程度的定量度量.

战略伙伴关系与制药/生物技术公司的伙伴关系有助于在开发过程中及早获得新药物和诊断测试。 2019年,Koninklijke Philips与Boehringer Ingelheim和肺部治疗学公司合作开发了与药物结合的AI动力数字解决方案,以更好地管理COPD患者. 这种伙伴关系通过提供更全面的照顾提供竞争优势。

地理扩展: 拓展到高增长的新兴市场会增加客户基础. 例如,ResMed于2015年进入中国——一个大规模的未诊断的COPD市场. 它与当地医院合作,部署诊断装置,教育医生了解国际准则。 至2018年,ResMed由于在基本未开发的区域拥有早期移动商优势,占中国市场15%.

合并和收购:采购补充了产品组合,加强了区域存在。 2021年,海涅肯通过收购Propeller Health进入了家用增殖市场,加强了其在COPD诊断和管理的数字解决方案中的地位. 这种收购通过增加总的可处理市场来巩固市场份额。

分段分析 慢性阻塞性肺病 诊断市场

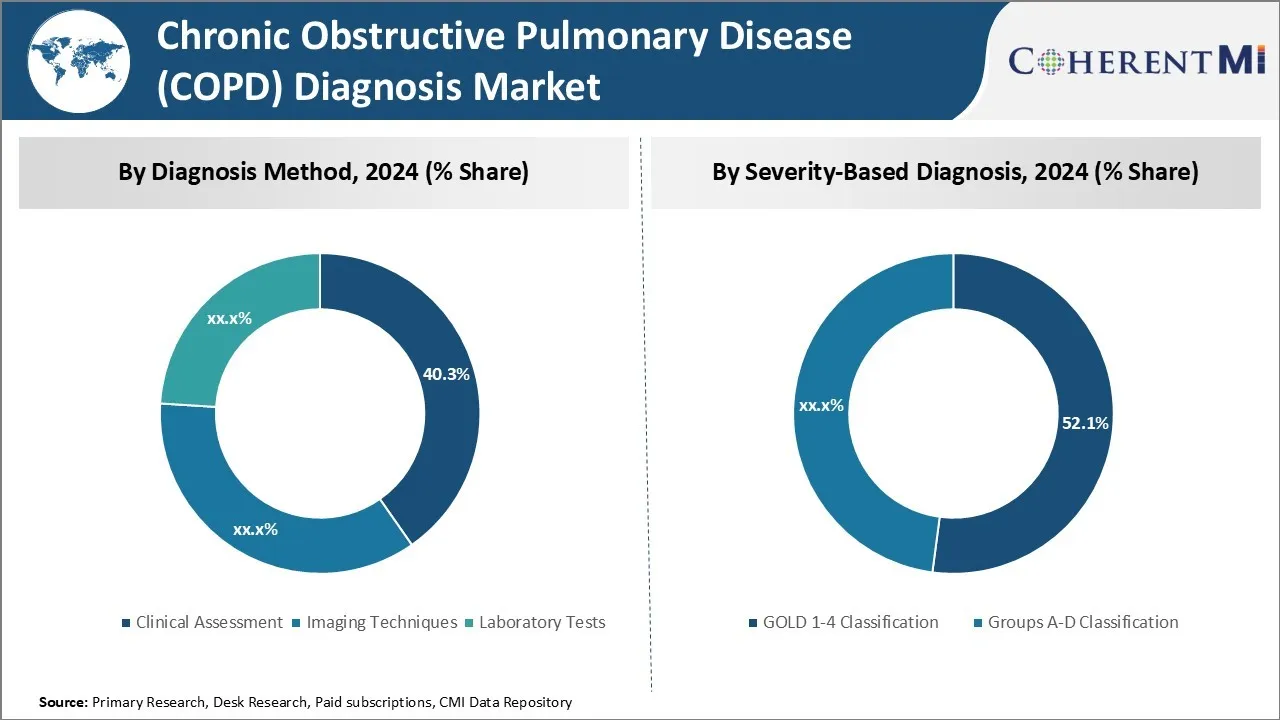

透视,通过诊断方法:方便性和准确性驱动临床评估部分

在诊断方法方面,临床评估部分为慢性阻塞性肺病诊断市场提供了最大份额的方便和高精度诊断。 临床评估涉及一名医生检查患者的病史,进行身体检查和呼吸检查,如检查脉冲氧测量. 这种方法是初步进行COPD筛选和早期诊断严重性最经济、最容易使用的方法。

临床评估允许医生用听诊器聆听呼吸的声音,并观察呼吸失常等身体症状. 临床评估期间的胸围修炼是检测COPD导致的异常呼吸模式的一种快速而廉价的方法. 医生也可以感觉到胸口异常增加的呼吸工作. 临床评估使医生能够寻找COPD的告示标志,如手指棍棒、桶胸和呼吸时使用辅助肌肉。

非入侵性质以及进行疾病进展监测连续测试的能力巩固了临床评估作为COPD的可靠和首选诊断方法的作用。 它在正确确定适合进行高级测试的病人方面的高成功率进一步推动了它相对于其他诊断方法的最大使用。

Insights, By Severity- Based Disagnisions: 标准化分类驱动器 GOLD 部分

就基于严重程度的诊断而言,GOLD 1-4分类占慢性阻塞性肺病诊断市场的最高份额,因为全球普遍采用慢性阻塞性肺病诊断市场为标准分类系统。 GOLD分类是所有主要呼吸卫生组织推荐的,根据肺功能测试为COPD患者的重度分级提供了客观的尺度.

GOLD系统等级为COPD, 分为从轻度到非常严重的四个易于识别的阶段(GOLD 1至4级),其依据是使用1秒的强迫过期体积(FEV1)和FEV1/强制临界容量比对空气流量限制的相模评估。 GOLD评分纯粹是功能性和客观性的,不计入症状,恶化历史或共患. 这妨碍主观解释,并保持一致性。 例如,可以建议将GOLD分类为3级及以上的病人使用吸入皮质类固醇。 临床上对病人进行标准化分组,证明可优化空气流和分配治疗的生活质量。

将GOLD分类系统与循证治疗途径广泛纳入临床实践准则,促进了对其他非功能严重性评分方法的利用。 它在全球范围的COPD管理中具有很高的可靠性和可复制性,这说明了GOLD在基于严重程度的诊断市场中所占的份额。

透视, 按分子类型: 目标特性驱动单体抗体部分

在分子类型方面,单克隆抗体因其在慢性阻塞性肺病诊断和评估疾病进展方面无与伦比的目标特异性和精度,在慢性阻塞性肺病诊断市场中贡献了最高的份额. 其独特的单抗原特异性只允许与与COPD病理学相关的指定目标分子绑定. 例如,正在研制的单克隆抗体只承认与COPD严重性阶段完全相关的煽动性生物标记。 这种以生物标记为目标的抗体有利于从血液或尿液样本中为COPD进行高度选择性的非侵入性液体活检.

单克隆抗体实验的高度亲和性和选择性使得能够可靠地检测与细微的疾病改变相关的生物标记表达水平的偶微变化。 这种优异的敏感性有助于早期发现COPD,预测加剧的风险,确定治疗效果以及通过连环生物标记量化预后.

此外,单克隆抗体与其他分子的交叉反应可忽略不计,减少假阳性. 工程抗体对抗新型蛋白质特征的COPD内分泌型,有望通过特定的生物标记特征来优化个性化处理选择和监测.

他们的统一批量到批量的可复制性有助于大规模临床采纳和具有一致效果的现实世界效果. 这些优点使得单克隆抗体诊断与其他非特异性的COPD调查分子相比成为上升段. 持续的单克隆抗体发展预计将改变COPD管理.

附加见解 慢性阻塞性肺病 诊断市场

- 由于吸烟和环境因素,在美国55-64岁人群中,COPD的流行率最高.

- GOLD 2分类在欧盟4国和联合王国诊断出病例最多,表明空气流量有限。

- 美国COPD流行率:2023年约1850万例.

- 日本COPD流行率: 约90万例,预计2034年将明显增加.

竞争概览 慢性阻塞性肺病 诊断市场

从事慢性阻塞性肺病活动的主要角色 诊断市场包括GlaxoSmithKline(GSK),AstraZeneca,Boehringer Ingelheim,诺华,特瓦制药,辉瑞,默克,萨诺菲,米兰,以及太阳制药工业.

慢性阻塞性肺病 诊断市场 领导者

- GlaxoSmithKline (GSK) (英语).

- 阿斯特拉泽内卡

- 博埃林格·伊格尔海姆

- 诺华

- 泰瓦制药公司

慢性阻塞性肺病 诊断市场 - 竞争对手

慢性阻塞性肺病 诊断市场

(主要参与者主导)

(竞争激烈,参与者众多。)

最新发展 慢性阻塞性肺病 诊断市场

- 2024年8月,GlaxoSmithKline宣布推出新的吸入器,针对COPD加重症,旨在减轻保健系统的总体负担. 该公司强调,它正在努力为COPD开发吸入器,包括推进对现有新版本或改进版吸入器的试验,如低碳 Ventolin吸入器。

- 2024年5月,AstraZeneca与一家技术公司合作,将AI驱动的诊断技术整合为COPD,加强了早期检测和管理. 来源还确定了AI驱动的涉及AstraZeneca的合作,包括与Illumina和Absci等公司的伙伴关系。

- 2024年2月,Boehringer Ingelheim扩大了临床试验范围,增加了一种新的COPD药物,显示出在严重病例中降低加重率的希望. Boehringer Ingelheim在包括COPD在内的呼吸道疾病方面正在进行的研究以及不同阶段的各种临床试验也在慢性阻塞性肺病(COPD)诊断市场上受到关注.

慢性阻塞性肺病 诊断市场 细分

- 通过诊断方法

- 临床评估

- 成像技术

- 实验室测试

- 根据基于严重性的诊断

- 目标1-4

- A-D组分类

- 按分子类型

- 单曲 抗体

- 浸泡剂

- 聚合物

- 小分子

- 基因疗法

- 按产品分列

- 单曲

- 组合

- 单项/合并

您想要了解购买选项吗?本报告的各个部分?

常见问题 :

慢性阻塞性肺病诊断市场有多大?.

2024年慢性阻塞性肺病诊断市场估计价值21.8亿美元,预计到2031年将达到30.5亿美元。

阻碍慢性阻塞性肺病诊断市场增长的关键因素是什么?

治疗费用高昂,获得先进疗法的机会有限,以及复杂的病理学导致各种疾病管理挑战,是阻碍慢性阻塞性肺病诊断市场增长的主要因素。

驱动慢性阻塞性肺病诊断市场增长的主要因素是什么?

吸烟和环境污染物的日益普遍,以及对改进COPD诊断的认识日益提高,是推动慢性阻塞性肺病诊断市场的主要因素。

慢性阻塞性肺病诊断市场的主要诊断方法是什么?

主要诊断方法部分是临床评估.

在慢性阻塞性肺病(COPD)诊断市场运营的主要角色是哪些?

GlaxoSmithKline(GSK)、AstraZeneca、Boehringer Ingelheim、诺华、特瓦制药、辉瑞、默克、萨诺菲、米兰和太阳制药 工业是主要角色.

慢性阻塞性肺病诊断市场的CAGR是什么?

慢性阻塞性肺病(COPD)诊断市场的CAGR预计在2024年至2031年间为4.9%.