慢性肺炎高血压诊断市场 规模与份额分析 - 成长趋势与预测 (2024 - 2031)

慢性肺激素超激素诊断市场按药物类别划分(肾上腺素受体抗体,磷酸酯酶-5抑制剂,Prostacyclone Analogues,可溶性Guanylate Cyclase刺激剂),按疾病类型划分(肺动脉超激素,慢性Thromboembolic Pulmonary Hypertension,Hypoxic....

慢性肺炎高血压诊断市场 规模

市场规模(美元) Bn

复合年增长率7.1%

| 研究期 | 2024 - 2031 |

| 估计基准年 | 2023 |

| 复合年增长率 | 7.1% |

| 市场集中度 | High |

| 主要参与者 | Johnson & Johnson(Actelion制药公司), 拜尔集团, 联合国治疗公司, GlaxoSmithKline 磁盘, 辉瑞股份有限公司. 以及其他 |

请告诉我们!

慢性肺炎高血压诊断市场 分析

慢性肺高血压诊断市场估计值为: 2024年75亿美元 预计将达到 到2031年121.5亿美元 以复合年增长率增长 (CAGR)从2024年到2031年占7.1%. 全球慢性肺高血压发病率不断上升,因此需要尽早准确诊断这一疾病。 保健开支的增加和获得诊断检测的机会的改善也推动了这个市场的增长。

慢性肺炎高血压诊断市场 趋势

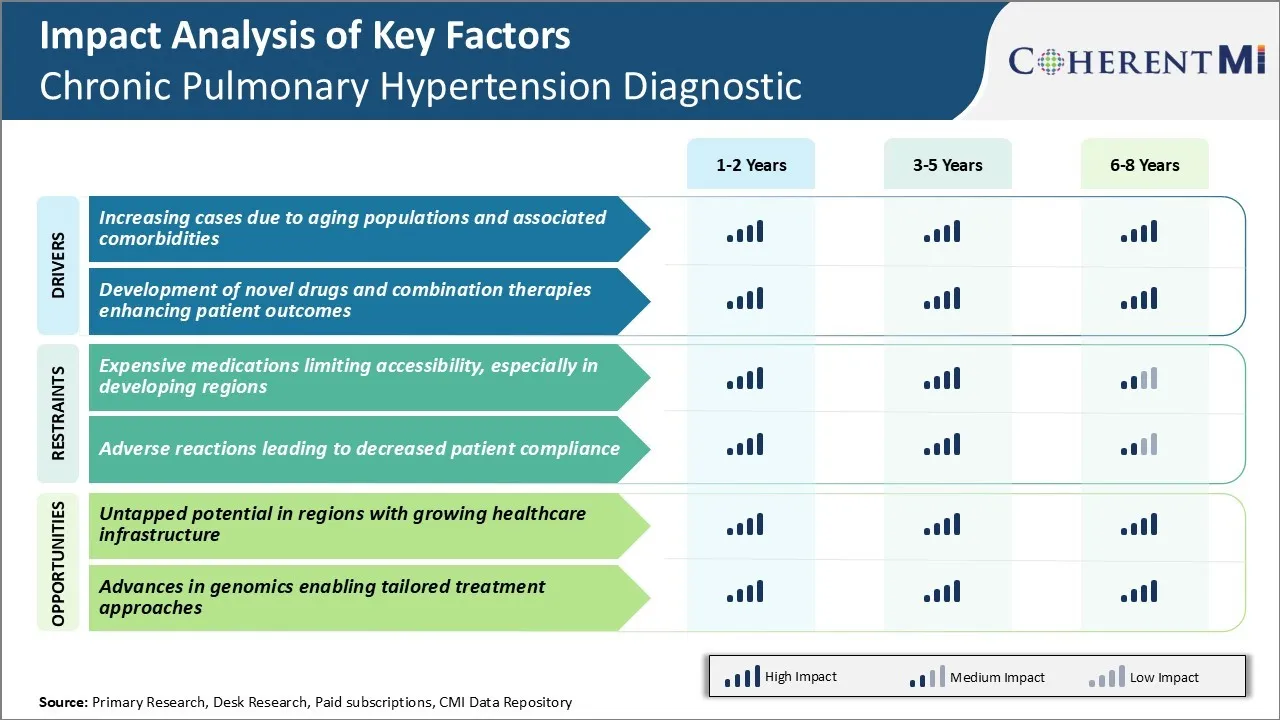

市场驱动力 -- -- 人口老化和相关社区造成的病例增加

慢性肺增生是一种严重的肺病,肺动脉和将血液从心脏带到肺的血管中的血压上升至危险程度. 这给心脏造成了不必要的压力,并限制了其向肺部泵血的能力,以便它们能给肺部氧气. 通常在65岁以上的老年人口中可以看到这种情况。

随着全球人口继续老化,慢性阻塞性肺病和间质肺病等与年龄有关的综合病症的流行率也在增加,这些疾病是已知的致病风险因素。 由于呼吸储备量低,肺功能下降,老肺在一段时间内更容易发展肺血管修复和高血压.

众所周知,COPD更常见地是作为其他发病倾向的病人的二级病症,而不只是作为主要的肺病。 因此,随着全球总的老龄化趋势,COPD、肺纤维化和其他肺感染的负担日益加重,预计在未来几年中将转化为越来越多的风险患者正在形成COPD。

市场驱动力 -- -- 开发新药和综合疗法,增强病人的治疗结果

传统上,由于长期严重的肺高血压而导致的右心衰竭基本上无法治疗,并且携带的预后非常差,从诊断时起平均存活不到3年. 然而,对病理生理机制的更深入了解促进了具有新颖行动机制的新定点药物的发展。

最近,批准通过不同途径行事的Seralini、Riociguat和Selexipag等较新的化合物,为临床医生提供了更好的选择,根据个别病人的情况将这些制剂结合起来,以获得最大的治疗利益。 这些现代药物的口服和乳化形式与以前仅有的亲子质素相比,也加强了治疗的便利性。

此外,对PH的各种临床亚型和苯基的识别,使针对特定病人的个性化组合疗法办法成为可能。 在诊断评估和管理方面,所有这些随时间演变的有利变化,正转化为在经验丰富的中心使用最新治疗算法治疗的PH病人中位数和长期存活数字的明显增长。

市场挑战----昂贵的药品限制获取,特别是在发展中地区

慢性肺炎高血压诊断市场面临的主要挑战之一是药品成本高,限制了药品的获取,特别是在发展中地区。 治疗慢性肺高血压需要终生的药物,通常为内分泌受体对抗剂,PDE-5抑制剂或普罗斯坦素的通用版本.

然而,这些药物可能相当昂贵,在拥有先进保健系统的国家,病人每年花费数千美元。 在收入较低、保健基础设施和保险制度较弱的发展中国家,这种高昂的成本成为一大障碍。

因此,非洲、拉丁美洲和亚洲部分地区的许多病人根本负担不起所需的终生药物治疗。 这导致这些地区慢性肺高血压的疾病控制和管理不善. 虽然通用版本提供了一些缓解,但总体治疗费用仍然超出全球广大人口的承受能力。

除非制定更具成本效益的解决办法,否则这一市场准入问题将继续阻碍所有区域充分实现增长潜力。

市场机会 -- -- 在保健基础设施不断增长的地区未发挥的潜力

慢性肺高血压诊断市场的一个主要机会领域是那些投资增加、保健基础设施扩大的地区。 过去十年,亚洲、拉丁美洲、东欧和非洲部分地区的许多发展中国家稳步投入更多资源加强其保健系统。 这包括扩大健康保险覆盖面、增加公共医疗设施和增加保健开支占国内生产总值的比例。

因此,这些地区的人口现在更容易获得慢性病的诊断、监测和处方药品设施。 慢性肺高血压是这些国家尚未开发的潜在市场部分。

随着人们的认识和支付治疗费用的能力不断提高,需求在今后几年中将急剧上升。 市场参与者需要利用这些保健基础设施的发展,并以适当的解决办法积极针对这些新兴市场。 这将确保全球患者中慢性肺高血压管理诊断检测和药物的最大普及率。

处方者偏好 慢性肺炎高血压诊断市场

慢性肺高血压(CPH)根据症状恶化和身体活动限制分为四个功能阶段. 在1-2的早期阶段,处方者通常选择像阿姆洛迪松那样的钙通道阻塞器(CCB)作为肺动脉压较低的一线治疗. Ambrisentan(Letairis)和Bosentan(Tracleer),内分泌受体对抗剂(ERAs),被定型为单一疗法或与PDE-5抑制剂结合使用.

随着疾病发展到第3-4阶段,静脉注射/皮下亲电循环类似物如Epoprostenol(弗洛兰)和Iloprost(文塔维斯),它们通过输血法起作用。 由于生活质量和舒适度的提高,可以吸入或通过输液进行治疗的Treprostinil(Tyvaso,Remodulin)等长效Prostanoid越来越胜过短效形式。

当Prostanoids无法控制症状时,开具处方者会采用一种或多种来自不同阶层的药物的复方疗法——一种带有PDE-5抑制剂(如Tadalafil/Adcirca和Uptravi一起)或类似物(Treprostinil和Orenitram一起)的ERA。 肺移植在第四阶段因医疗管理失误而被视为符合条件的患者.

症状的严重程度、副作用简介、管理路线、保险覆盖面和费用等因素严重影响了公共卫生管理每个阶段药品的选择。

治疗方案分析 慢性肺炎高血压诊断市场

CPH根据症状的严重程度和对身体活动的限制分为四个阶段. 第一阶段涉及轻微症状和轻微限制。 第二阶段表现出有意义的症状,表现得适中。 第三阶段反映了休息时的严重症状。 第四阶段是高级疾病,甚至无法完成简单的任务。

对于第一阶段/第二阶段,偏好使用内皮受体对抗剂进行单一治疗。 这些能使肺动脉放松,并用最小的副作用改进血动力学. 由于安全情况良好,通常使用Tracleer(bosentan)和Letairis(ambrisentan)。

随着症状发展到第三阶段,建议采用组合疗法来更好地控制症状. 将磷酸酯酶型-5抑制剂添加到内分泌素受体对抗剂中,可以发挥双重作用机制的作用. 与Tracleer配对的Adcirca(tadalafil)可明显改善6分钟步行距离和肺出血动力学,而两者中只有两种药物。

对于高级阶段三/四中出现可容忍性或缺陷的病例,可引入Prosanoids. 类似Orenitram(trepostinil)和Tyvaso(trepostinil吸入溶液)的Prostacyclen类类似物具有更高的风险,但可以稳定许多重症患者的疾病. 如果需要, Sildenafil 也可以替换tadalafil 。

总体而言,从单一疗法转向组合疗法而转向亲子化的渐进方法可以最大限度地实现效益,同时根据CPH阶段平衡可容忍性.

关键参与者采用的关键制胜策略 慢性肺炎高血压诊断市场

注重创新和新产品推出.数字 : 菲利普斯保健公司和GE保健公司等主要角色所采取的最成功的战略之一是持续投资和注重创新。 两家公司定期推出新的先进诊断工具,帮助更准确地检测肺高血压,协助及时诊断. 例如,在2018年,飞利浦公司推出了HeartModel A.I.,一种基于人工智能的回声心电图诊断解决方案,可以帮助早期检测肺高血压.

战略采购和伙伴关系数字 : 玩家通过战略收购和伙伴关系加强了他们的组合和市场存在. 例如,在2017年,GE收购了Uptake Technologies,一家工业A.I.公司,以先进的数据分析能力来强化其心脏诊断解决方案. 同样,BioTek仪器通过在2020年收购分子设备,扩展了其肺高血压诊断服务. 这种交易使公司能够提供更全面的解决办法。

注重新兴市场数字 : 鉴于全球肺高血压发病率不断上升,主要参与者通过本地化的制造和营销战略,注重向亚太和拉丁美洲等高增长的新兴市场扩展。 这帮助了西门子健康公司等公司到2020年占亚洲市场份额超过30%.

分段分析 慢性肺炎高血压诊断市场

Insights, By Drug Class: 有效治疗选择 推动异狄林受体对抗者成长

内分泌受体对抗剂(ERA)部分对慢性肺高血压诊断市场的贡献率最高,因为该类中存在有效的治疗选择. 电子逆向拍卖通过阻塞内分泌受体而起作用,内分泌受体涉及血管的输卵管收缩. 通过阻塞这些受体,电子逆向拍卖有助于扩张血管和降低血压.

在ERA类中,波森坦是第一个获准治疗的药物,仍然是一个重要的口服选择. 然而,较新型的药物,如麦地那药,其特性已有改进,例如一次每天服用一次,与波森丹相比,肝脏问题的风险较小。 Macitentan增强的可容忍性形象提高了它在医生和病人中的受欢迎度.

电子逆向拍卖为PAH提供了一个既定的治疗途径,在作为单一疗法或与其他药物结合使用时,可以改善症状、锻炼能力和生活质量。 临床试验证明,这些试验在降低患者住院和死亡风险方面是有效的。 这种功效,加上方便的口服药物选择,促使保健提供者对电子逆向拍卖提出强烈要求。 他们的一线治疗作用有助于维持该部分的市场领先地位.

透视,按疾病类型: PAH的流行率 推动肺动脉增生

在分化慢性肺高血压诊断市场的各种疾病中,肺动脉高血压占最高比例。 PAH是指连接心脏和肺的动脉中的高血压. 它可能来自各种原因,但会导致心脏右侧的压力。 如果得不到治疗,PAH会导致心脏衰竭和死亡.

PAH是肺部最常见的高血压形式. 全球的流行率估计为每百万例15至50例。 由于目前还没有已知的治疗方法,需要终生治疗来管理症状。 因此,需要正确诊断和治疗PAH病人,维持了对PAH相关药物、设备和其他相关技术的稳定需求。

由于PAH的慢性和生命威胁性质,强化患者监测和定制的治疗计划是标准做法. 这涉及使用各种药物,这些药物影响发展公共保健的途径。 多学科治疗方法也很常见。 这些因素加在一起导致治疗成本和诊断要求,支持了PAH部分的市场领导力. 及早诊断PAH的努力可能会随着时间的推移进一步增加收入。

透视,按行政途径分列:口头交付的方便程度维持其在行政途径中的主导地位

在慢性肺炎高血压诊断市场管理部分的路线中,口服路线贡献了最高的份额. 这一立场背后的一个关键因素是,与注射等替代品相比,口服药提供方便和方便。 PAH患者一般要求对其病情进行终身管理. 因此,口交提供了一种适合持续、长期使用的管理方法。

口服药物允许在家中自我管理,避免医院或诊所接受注射或输液的不便。 这改善了对治疗方法的遵守。 此外,口交对注射式选择产生最小的不适. 一些PAH药物也以方便的每天一次的施药形式出现,患者发现这些药物容易融入日常日常. 此外,口服药物在一般患者之间的吸收率方面几乎没有变化。

由于这些以病人为中心的优势,医生通常尽可能通过口服治疗。 以后只有严重病例可能需要增加家长治疗。 由于不同药物类别之间有很强的口服药物组合,这条路线在慢性肺高血压诊断市场中保持了重要的利害关系。

附加见解 慢性肺炎高血压诊断市场

- 全球流行率:慢性肺高血压影响全球约1%的人口,老年人发病率较高。

- 经济影响:由于治疗费用和住院费用高昂,该疾病造成了巨大的经济负担,这突出表明需要成本效益高的疗法。

- 存活率: 如果没有适当的治疗,肺动脉高血压患者的平均存活时间在诊断后不到3年.

竞争概览 慢性肺炎高血压诊断市场

在慢性肺高血压诊断市场运营的主要角色包括约翰逊·约翰逊(英语:Johnson & Johnson (Actelion Pharmatics)),拜尔AG,联合治疗公司,GlaxoSmithKline plc,Pfize Inc.,Eli Lily and Company,以及Gilead Sciences, Inc.

慢性肺炎高血压诊断市场 领导者

- Johnson & Johnson(Actelion制药公司)

- 拜尔集团

- 联合国治疗公司

- GlaxoSmithKline 磁盘

- 辉瑞股份有限公司.

慢性肺炎高血压诊断市场 - 竞争对手

慢性肺炎高血压诊断市场

(主要参与者主导)

(竞争激烈,参与者众多。)

最新发展 慢性肺炎高血压诊断市场

- 2024年3月,Johnson & Johnson获得了FDA对Opsynvi的许可,这个曾经是日复一日的组合药片由macitentan(一种内分泌受体对抗剂)和Tadalafil(一种磷化酶5抑制剂)组成,用于PAH. 这一批准是基于ADUE研究的阳性结果,该研究显示,Opsynvi比其成分的单一疗法大大改善了PAH患者的血液流量. 试验表明肺血管抗药性(PVR)下降了29%,使奥普辛维成为增强患者结果的有希望的治疗方法,并有可能增强约翰逊&约翰逊在PAH市场的地位.

- 2024年8月,Eli Lilly和Company与一家生物技术公司建立了战略伙伴关系,以开发针对肺高血压根源的创新基因疗法,有可能使治疗范式发生革命化,并扩大其产品组合. 2024年9月,莉莉与HAYA治疗学合作,探索RNA引导基因疗法,但这是为了代谢疾病而不是肺高血压.

慢性肺炎高血压诊断市场 细分

- 按毒品类别

- Endothelin受体对抗剂(ERA)

- 安布里森顿

- 博森坦语Name

- 马西顿顿

- 磷酸酯酶-5(PDE-5)

- 锡尔德纳菲尔

- 塔达拉菲尔

- Prostacyclen 模拟器

- 冰激素

- 特雷普罗斯蒂尼尔

- 伊洛普罗斯

- 可溶性关尼酸盐 Cyclase(sGC)刺激剂

- 里奥西瓜特

- Endothelin受体对抗剂(ERA)

- 按疾病类型

- 肺动脉增压(PAH)

- 慢性血栓性肺栓塞(CTEPH)

- 伪性肺炎

- 肺脏增压

- 按行政路线分列

- 口头

- 可注射

- 吸入

- 按分发频道

- 医院药房

- 零售药店

- 在线药店

您想要了解购买选项吗?本报告的各个部分?

常见问题 :

慢性肺高血压诊断市场有多大?

2024年慢性肺高血压诊断市场估计价值75亿美元,预计到2031年将达到121.5亿美元.

阻碍慢性肺高血压诊断市场增长的关键因素是什么?

昂贵的药品限制了获取途径,特别是在发展中地区,以及导致患者遵守规定情况下降的不良反应是阻碍慢性肺高血压诊断市场增长的主要因素。

驱动慢性肺高血压诊断市场增长的主要因素是什么?

由于人口老化及相关的病症以及新药和复方疗法的发展,病例增加,增加了病人的结果,是推动慢性肺高血压诊断市场的主要因素。

慢性肺高血压诊断市场中哪个是领先的药物类?

主要的药物类是内分泌受体对抗剂(ERAs).

在慢性肺高血压诊断市场运营的主要角色是哪些?

Johnson & Johnson (Actelion Pharmacels),Bayer AG,联合治疗公司,GlaxoSmithKline plc,辉瑞公司,Eli Lily and Company, Gilead Sciences, Inc.)是主要角色.

慢性肺高血压诊断市场的CAGR是什么?.

慢性肺高血压诊断市场的CAGR预计在2024-2031年达到7.1%.