导电聚合物市场 规模与份额分析 - 成长趋势与预测 (2024 - 2031)

导体聚合物 市场按产品(Polyacytelene、Polyaniline、Polypyrole、Polythiophene)、应用(电池、Polymer Capacitor、Actuator和传感器、太阳能、LED灯)、地理(北美、拉丁美洲、亚太、欧洲、中东和非洲)划分。 报告提供了上述价值(10....

导电聚合物市场 规模

市场规模(美元) Bn

复合年增长率9.1%

| 研究期 | 2024 - 2031 |

| 估计基准年 | 2023 |

| 复合年增长率 | 9.1% |

| 市场集中度 | Medium |

| 主要参与者 | 3M连, 阿格法-格瓦尔特集团, 塞拉尼西亚公司, 赫雷乌斯控股公司, 超离子催化国际, (原始内容存档于2018-10-03). Lehmann & Voss & Co. 以及其他 |

请告诉我们!

导电聚合物市场 分析

全球导体聚合体 估计市场价值为: 美元 5.9 Bn in 2024 (英语). 预计将达到 13.1 Bn 至2031年以复合年增长率增长 从2024年到2031年(CAGR)为9.1%. 导电聚合物主要用于光伏电池,有机太阳能电池,有机放光二极管,有机场效应晶体管,以及其他各种应用.

全球导电聚合物市场预计将在预测期间出现强劲增长。 汽车工业对电池、传感器和导电涂层等应用的需求日益增加,预计将推动导电聚合物市场的增长。 此外,由于轻量级、灵活性和低成本等有利特性,有机电子产品日益被采用,预计还会推动对导电聚合物的需求。

导电聚合物市场 趋势

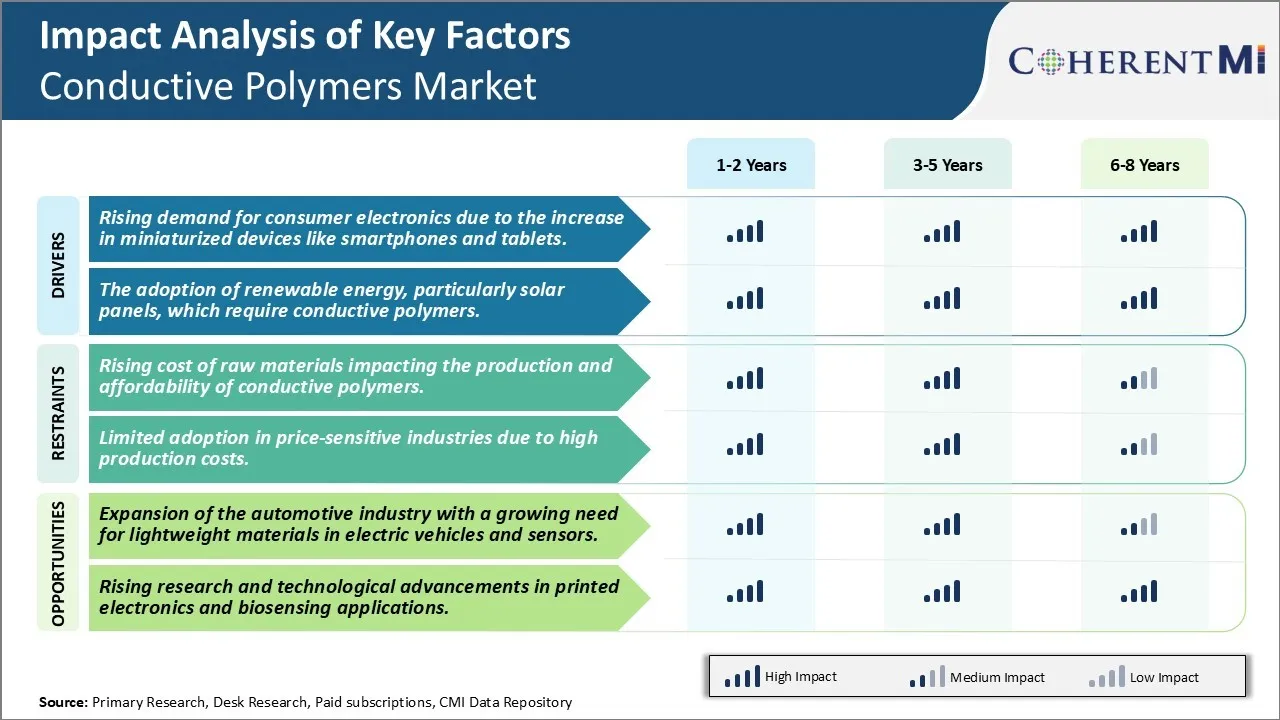

市场驱动力----消费者需求增加 智能手机和平板电脑等微型设备增加造成的电子设备

过去十年来,由于技术不断创新和跨行业数字化,对智能手机和平板电脑等消费电子产品的需求呈指数增长。 具有先进特性的微型装置已变得司空见惯。 导电聚合物在使这些装置具有关键部件和功能方面发挥着至关重要的作用。 它们灵活处理电力的能力使它们无法替代触摸屏、电路板和其他内部连接的应用。

随着设备越来越小但更强大,在有限的内部空间内对尖端互联解决方案的需求增加。 导电聚合物通过加工成薄薄膜或作为涂层或墨水的应用来超量地满足这一需要. 制造商在需要兼容性的应用中依赖它们,如弯曲或可折叠的屏幕。 其使用可以使不同部件之间无缝连接,但不影响性能或空间利用。 由传统金属制成的导体在保持功能的同时根本无法提供所期望的微型化。

此外,消费者对优越特征的需求推动了推动技术界限的创新。 带有曲线边缘或可折叠显示器的设备作为新的边框出现. 然而,在紧凑的形式因素内实现这种日益复杂的目标需要新一代材料。 导电聚合物通过灵活性和应用多功能,证明了能够实现革命性设计。 利益攸关方预计,消费器具制造商会不断对此类聚合物提出相当多的要求,目的是保持产品刷新与不断变化的消费者偏好保持一致。

市场驱动力----采用可再生能源技术可望促进市场增长

从经济和环境的角度来看,利用像阳光这样的可再生能源是时刻的需要。 将太阳能直接转换成电力的光伏板在这方面显示出巨大的潜力。 然而,这种小组的大规模整合需要继续努力提高效率和降低成本。 导电聚合物作为现代太阳能电池技术的关键材料,发挥着关键作用。

太阳能电池利用光活性材料和透明地在上下电极进行电极,以促进电流流动。 由氧化锡等无机化合物组成的常规使用的电极规定了某些限制。 相反,进行聚合物可以作为低成本的有机透明导体。 它们具有与传统化合物相匹配的高传导性,同时能够使用简单的印刷技术进行制造。 这样可以以较低的价格大规模生产灵活的太阳能电池板.

此外,特性改进的新聚合物刺激了太阳能电池的性能。 研究旨在开发具有透明性,传导性,灵活性等均衡属性的定制配体,同时具备与光活性层有效接口的能力. 这些努力的成功可以产生聚合物电极,接近常规电极的效率。 它们的使用有望提高电力转换效率,并大大减少制造费用。

太阳能既能解决环境需要,又能大规模解决能源安全问题。 广泛部署取决于使技术对传统来源具有竞争力。 作为现有电极材料的成本效益高的替代品的导电聚合物对于使光电在商业上可行和推动采用太阳能具有极大的重要性。 因此,它们正在进行的创新鼓励可再生的一体化,以可持续的方式满足全球能源需求。

市场挑战 -- -- 原材料价格上涨 影响导体多聚体的生产和承受能力

用于生产导电聚合物的原材料成本上升对市场构成重大挑战。 近年来,石墨、碳纳米管和聚乙炔等重要原材料的价格大幅上升。 例如,由于产量低和制造成本高,石墨的价格在过去五年中几乎翻了一番。 同样,聚乙炔的生产需要昂贵的有机合成方法,从而增加运行费用。 由于原材料占制造总成本的30-40%,投入价格的上涨正在挤压玩家的边际. 公司越来越难以在不损害盈利能力的情况下以竞争性方式对导电聚合物产品定价。 材料成本的上涨有可能提高市场价格水平,降低价格敏感消费者的承受能力。 市场参与者需要设法通过合成技术的创新、提高材料产量和开发低成本替代品来降低成本。 然而,如果不解决可负担性问题,这仍然是为数量增长提供头风的挑战。

市场机会-扩大汽车工业为市场发展创造新机会

随着电动车辆和自主驾驶技术的兴起,汽车工业正在发生大规模的转型. 导电聚合物正越来越多地发现利用它们电导性和轻量特性的多种应用。 例如,导电聚合物正在被广泛用作锂离子电池中的电极材料,用于为电力车辆供电。 它们具有传导性和灵活性,因此适合开发先进的电池材料。 此外,导电聚合物在制造传感器和触摸屏方面发挥着关键作用,而传感器和触摸屏对驱动辅助和自驾系统至关重要。 对下一代车辆的猛增投资正在推动对导电聚合物等轻量级、成本效益高和性能高的材料的巨大需求。 据估计,汽车部门的导电聚合物消耗量在未来五年将增加3倍。 随着汽车制造者大力推进EV生产目标,导电聚合物在今后几年中将大大受益于这种世俗增长机会。

关键参与者采用的关键制胜策略 导电聚合物市场

注重创新 导电聚合物是一种不断发展的技术,所以持续的创新对于保持领先很重要.

伙伴关系和协作 - 说吧 该行业将在伙伴关系和协作的推动下实现强劲增长。 例如,2019年,DuPont与丹麦Xintela公司合作,合作推进印刷电子和生物医学用途的导电聚合物。

新的应用目标 3D印刷,机器人,智能纺织和生物电子等市场迅速发展. 玩家将研发的重点放在这些域上.

获取技术和市场准入 购买辅助技术可以加强组合,扩大覆盖面。

侵略性营销 - 成功的促进是教育客户和推动需求的关键。 例如,在贸易展上,帕克·汉尼芬(Parker Hannifin)强调了其碳纤维复合材料和异位传导胶片如何帮助智能手机制造者制作折叠设备. 这突出说明了新的机会。

上述例子表明,创新、伙伴关系、以新兴领域为目标、战略性并购和营销帮助了主要角色加强导电聚合物产品线和全球存在,使它们在不断扩大的应用市场中处于领导地位。 不断调整这些战略对于行为者推动市场份额向前发展至关重要。

分段分析 导电聚合物市场

透视,按产品分类,聚苯乙烯预计在未来几年中以显著份额领先

按产品计算,Polyacytelene因其独特的传导性能而在市场上所占的份额最高。 聚乙炔是最早发现的导电聚合物之一,于1970年代开发. 它显示在用卤素或金属盐类涂装时电导性非常高. 与其他导电聚合物产品相比,这种财产使它能够占有领先的市场份额。

聚乙炔的导电性源于其线性交联的碳链结构. 沿主干线的碳原子交替形成单键和双键,留下去地化的pi-electrons免费运输. 当被服用兴奋剂,即涉及添加或去除电子时,pi-electrons会成为负责导电性的充电载体.

聚乙炔的简单结构所提供的精确的分子顺序和结合,促进了强电子去局部化和运动,远远超过其他聚合物. 这使得其导电性接近于铜在高多潘特的水平. 没有任何其他导电聚合物能够匹配聚乙炔的内在电性.

其线性交配的分子框架也使得聚乙炔比多肽或多肽等早期导体材料更稳定,更可加工. 它可以被熔化加工成强力的,导电膜而不降解. 这种优越的稳定性和与制造方法的兼容性加快了聚乙炔在工业中的采用.

聚乙炔独特的分子结构所衍生的突出的电特性和物质特性,巩固了它在导电聚合物产品中的领导地位. 持续的技术进步正在扩大其在抗静态涂层、传感器、可充电电池和有机电子装置等领域的应用。

透视,通过应用,电池在预测期预计将显著增长

电池由于其多用途,在导电聚合物市场上所占份额最高。 电池已成为导电聚合物的主要终端使用部门,因为它们越来越多地用于各种电池类型。 导电聚合物越来越多地被用作电极材料,改善了电池的性能和寿命.

在锂离子电池中,聚氨酯和多硫苯涂装的LiCoO2或LiMn2O4阴极材料能增强电导性,提高电荷传动和容量. 同时,硅或石墨阳极上的聚乙炔和聚丙烯涂层使其能够在电荷/放电周期内不发生裂痕地膨胀和收缩。 这大大延长了周期寿命。

导电聚合物还广泛用于锂聚合电池中,作为电极的组成部分。 它们的高传导性使得能密度提高的电极和电池更薄. 此外,它们通过调节离子扩散和防止脱落生长来缓解安全问题。

在碱和锌-碳电池等初级电池中,聚氨酯等添加剂提高了活性材料和电流收集器之间的传导性. 这提高了功率水平,降低了内部阻力. 甚至新兴的电池化学利用导电聚合物. 多肽在改进钠离子电池方面显示出希望,而PEDOT则为锂硫电池中的离子运输提供了便利. 导电聚合物由于其在增强可充电和初级电池技术方面的多功能性,正成为不可或缺的电池材料。 电池的迅速采用将确保这一应用领域推动市场的进一步扩大。

附加见解 导电聚合物市场

由于对消费电子产品和可再生能源应用的需求不断增加,导电聚合物市场正在大幅增长。 这些聚合物提供了一种轻量级、灵活和成本效益高的金属替代品。 亚太市场占主导地位,特别是在中国和印度等国家推动下生产电子部件和采用可再生能源方面。 汽车工业也转向电动车辆的轻量级材料,导电聚合物在这一过渡中发挥着关键作用. 由于在智能纺织品、传感器和其他先进技术中越来越多地使用导电聚合物,预计市场将进一步增长。 然而,挑战依然存在,例如原材料成本高,可能会减缓成本敏感部门的采用。 市场的未来在于开发更有效和更环保的材料,同时政府大力支持可再生能源和电子创新。

竞争概览 导电聚合物市场

在导电聚变器市场运营的主要角色包括3M公司,Agfa-Gevaert集团,Celanese Corporation,Heraeus Holding,Hyperion Catalysis International,Lehmann & Voss & Co.,帕克·汉尼芬公司,PolyOne公司,Premix集团,RTP公司,Lubrizol公司,Kemet公司,Heraeus Holding GmbH,American Dyes公司和Rieke Metals.

导电聚合物市场 领导者

- 3M连

- 阿格法-格瓦尔特集团

- 塞拉尼西亚公司

- 赫雷乌斯控股公司

- 超离子催化国际

- (原始内容存档于2018-10-03). Lehmann & Voss & Co.

导电聚合物市场 - 竞争对手

导电聚合物市场

(主要参与者主导)

(竞争激烈,参与者众多。)

最新发展 导电聚合物市场

由于对消费电子产品和可再生能源应用的需求不断增加,导电聚合物市场正在大幅增长。 这些聚合物提供了一种轻量级、灵活和成本效益高的金属替代品。 亚太市场占主导地位,特别是在中国和印度等国家推动下生产电子部件和采用可再生能源方面。 汽车工业也转向电动车辆的轻量级材料,导电聚合物在这一过渡中发挥着关键作用. 由于在智能纺织品、传感器和其他先进技术中越来越多地使用导电聚合物,预计市场将进一步增长。 然而,挑战依然存在,例如原材料成本高,可能会减缓成本敏感部门的采用。 市场的未来在于开发更有效和更环保的材料,同时政府大力支持可再生能源和电子创新。

导电聚合物市场 细分

- 按产品分列

- 聚苯乙烯

- 聚氨酯

- 多肽

- 多硫酚

- 通过应用程序

- 电池

- 聚合电容器

- 演员和传感器

- 太阳能

- 发光 灯光

您想要了解购买选项吗?本报告的各个部分?

常见问题 :

"导电聚合物市场"有多大?.

全球导电聚合物市场估计2024年价值为5.9 Bn,预计2031年达到13.1 Bn。

导电聚合物市场的CAGR是什么?

导电聚合物市场的CAGR预计从2024年到2031年占9.1%.

有哪些关键因素阻碍导电聚合物市场的发展?

原材料成本的上升影响到导电聚合物的生产和价格的可承受性,以及由于生产成本高而在价格敏感的行业中采用有限,是阻碍导电聚合物市场增长的主要因素。

驱动聚合物市场增长的主要因素是什么?

由于智能手机和平板电脑等微型设备的增加,以及采用可再生能源,特别是太阳能板,需要导电聚合物,对消费电子产品的需求不断增加,这是驱动导电聚合物市场的主要因素。

哪个是导电聚合物市场的主要产品?

聚苯乙烯是主要的产品部分.

在导电聚合物市场运营的主要角色是哪些?

3M公司、Agfa-Gevaert集团、Celanese公司、Heraeus控股公司、Hyperion Catalysis International、Lehmann & Voss & Co.、Parker Hannifin公司、PolyOne公司、Premix集团、RTP公司、Lubrizol公司、Kemet公司、Heraeus控股公司、美国Dyes公司、Rieke 金属是主要角色.