破损塑料市场 规模与份额分析 - 成长趋势与预测 (2024 - 2031)

挤压塑料市场按材料(聚乙烯、氯乙烯、聚苯乙烯、聚苯乙烯、聚碳酸酯、其他)、应用(Profiles、Pipes & Tubes、Speeds & Fils、Cables & Wires、Filaments、其他)、终端使用(包装、建筑、汽车、电子、消费品等)、地理(北美、拉丁美洲、亚太、欧洲、中东和非....

破损塑料市场 规模

市场规模(美元) Bn

复合年增长率3.9%

| 研究期 | 2024 - 2031 |

| 估计基准年 | 2023 |

| 复合年增长率 | 3.9% |

| 市场集中度 | Medium |

| 主要参与者 | 里昂德尔巴塞尔, (原始内容存档于2018-03-03). Repsol S., Berry全球公司., JM老鹰股份有限公司., 工程师简介 以及其他 |

请告诉我们!

破损塑料市场 分析

挤压塑料市场估计价值 177.47美元 2024年学士 预计将达到 231.95美元 到2031年时。 。 。 预计增长幅度为: 3.9% 妇女 从2024年到2031年. 由于建筑、汽车、消费品和包装等各种最终用户行业对挤塑塑料的需求不断增加,挤塑塑料市场将扩大。

破损塑料市场 趋势

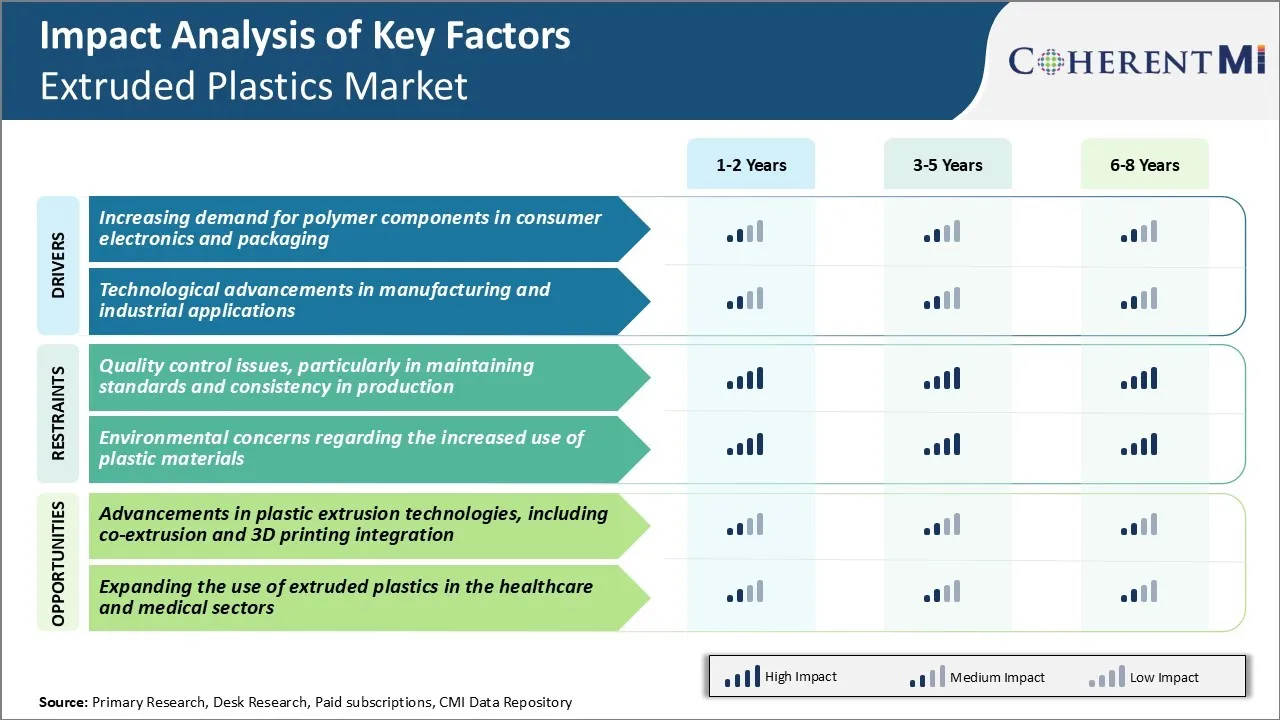

市场驱动力 -- -- 对消费电子和包装中多元件的需求增加

全球各种消费电子产品越来越多地使用塑料。 Polymers在住房,外壳,电子产品框,键盘和按钮等组件中发现广泛应用. 它们的轻量级和绝缘性使其适合用于电子设备.

此外,塑料因其设计的灵活性而为电子制造商所青睐,因为塑料很容易模具成复杂的形状。 随着可支配收入的增加,智能手机,平板电脑,笔记本电脑,可穿戴装置和家用电器等消费电子产品的需求显著增加. 电子配件市场的增长是增加塑料需求的另一个因素。

电子商务业的繁荣也加强了对安全交付产品的包装要求。 由于塑料比常规材料更能承受运输和分配的压力,其包装应用继续蓬勃发展。 随着对单一用途塑料的监管日益加强,挤塑塑料市场正受到关注。

市场驱动力----制造业和工业应用的技术进步

聚合物化合物和塑料加工机制方面的持续创新和研发努力使挤塑塑料能够在不同的行业中找到应用。 先进技术有助于更好地控制塑料熔融温度和压力变量,以获得具有理想物理特性的材料。

同样,用纳米技术加固纤维塑料进行轻量级工作也带来了新的机遇。 航空航天工业一直是这些高性能工程塑料的主要采用者,用于制造需要高强度与重量比的部件. 它们越来越多地用于各种飞机部件,例如板、管道和管道,支持市场增长。

由于防腐蚀、耐久性和设计灵活性的好处,其他工业,如汽车、建筑和农业也采用了先进的塑料。 专用塑料提供的耐刮性,自愈,内存和自发性等特征进一步激发了工业兴趣.

总体而言,持续的材料和工艺创新正在使更多的应用得以应用,并增强了挤压塑料市场的需求。

市场挑战——质量控制问题,特别是在维持生产标准和一致性方面

挤塑塑料市场面临重大质量控制挑战,特别是在整个生产过程中保持高标准和一致性方面。 由于塑料以高速连续挤压,因此可能难以监测工艺的每个阶段,并确保最终产品没有缺陷或变化. 即使温度、压力或原材料质量在挤压期间略有波动,也可能造成扭伤、裂缝或厚度不一致。

此外,污染物和对挤压设备的不当清洗可能会造成一些缺陷,这些缺陷在制造周期后期才被注意。 由于许多应用(从建筑到包装到电子)需要严格的耐受性,整个挤压过程的质量保证至关重要。

未解决的质量问题导致浪费、重修和长期损害客户关系。 入侵者必须不断投资于流程监测技术、工作人员培训和质量管理系统,以便立即尽量减少变异性和抓住问题。 这增加了生产成本,并对挤压塑料市场构成持续挑战。

市场机会 -- -- 塑料剥离技术的进步

挤塑塑料市场增长的一个主要机会在于塑料挤塑技术的进步。 共同挤压能力的发展使制造商能够在一次挤压运行中结合多种塑料材料或添加功能涂层. 这使得能够制作具有强化特性的更复杂的多层和复合剖面图。 联合喷洒为工程塑料开辟了新的应用和市场.

此外,将3D打印与塑料挤压相结合提供了新的可能性。 3D打印技术利用挤压将材料存入精确,分层的图案. 将3D打印与塑料挤压相结合,可以根据需求生产复杂的定制形状. 它还能够单独通过传统的挤压来生产具有嵌入式内部结构或复杂的外部纹理的部件.

3D打印的应用进一步扩大了挤塑塑料的设计灵活性. 共同挤压和三维印刷的结合都是有希望的技术进步,可以推动挤压塑料工业的持续增长。

关键参与者采用的关键制胜策略 破损塑料市场

通过持续创新关注客户需求.:Dow Chemical,Berry Global,Sealed Air Corporation等主要玩家一直关注于了解不断演变的客户需求,并相应地进行创新.

广泛产品组合: 公司在建筑,消费品,汽车等各种应用中保持广泛的塑料产品提供. 例如,Berry Global在300多个产品类别中生产了60 000多个产品解决方案。

进行战略采购数字 : 为了补充有机增长并迅速进入新领域,玩家积极追求战略收购.

关注新兴经济体:考虑到发展中国家对塑料的需求不断增长,过去十年来,主要销售商在亚太和拉丁美洲建立了生产设施。 例如,Formosa塑料制品目前约50%的产量来自其中国工厂。

强调可持续性数字 : 随着全球环境条例的收紧,公司致力于开发完全可回收/可回收的塑料。 道承诺到2035年使其产品组合的100%可以重新使用、可回收或可堆肥。

分段分析 破损塑料市场

透视,按材料:材料 Prowess:驱动聚乙烯支配力的因素

在材料方面,聚乙烯在2024年的挤压塑料市场中占43.2%。 这是由于其独特的特性和各种应用的多用途性。 聚乙烯夸大了高强度与重量之比,使它成为需要轻量级组件的应用的极佳材料. 它还表明,即使在零度以下的温度下,也具有显著的阻力和耐久性,其特点体现在管道、配件和室外建筑材料上。

重要的是,与其它塑料相比,聚乙烯价格低廉,很容易通过挤压加工。 它可以通过简单的挤压而迅速转化为各种复杂的剖面,如管道配件,而无需额外的组装. 总的来说,聚乙烯所提供的强度、耐久性、可负担性和可加工性等独特的组合,巩固了聚乙烯作为主要挤压塑料材料的地位。

Insights,by applications: 优点 燃料配置文件的主要状态

在应用方面,剖面部分由于其无处不在的最终用途而占最大份额。 由于墙面板、屋顶、地板和窗框具有耐湿性、可工作性和寿命,因此,粗糙的塑料轮廓可应用于建筑材料中。 他们还认为,支持结构、栅栏和栏杆对其防腐蚀特性以及承受紫外线照射的能力有着强烈的需求。

此外,由于定制、轻量级设计和适航性的好处,挤压塑料外观日益取代汽车工业的传统材料。 为个别车辆部件定制的复杂多功能配置有助于优化性能。

挤塑塑料图谱提供的设计自由、耐久性和成本效益巩固了它们在主要应用部门的主导地位。 特征分析机制的持续创新也使得复杂、多层次的设计完全符合新出现的应用需求。

透视,通过最终使用: 包装工业主导驱动其主导位置

在最终使用方面,由于挤压塑料独特的屏障特性和设计多用途,包装占主导地位。 低密度聚乙烯和聚氯乙烯提供极佳的水分和气体屏障,在运输和储存过程中保持产品的完整性。 它们通过减重取代食品和消费包装中的玻璃和金属.

塑料包装可通过吹气、注入和热成型挤压来定制。 装饰性的印刷和三维的形成能够使难忘的品牌化和诱人的产品的展示对零售成功至关重要. 尽管塑料价格低廉,这些增值提高仍推动溢价定价。

与替代的水泥塑料在包装中的首要地位相比,成本更低的高级包装性能。 闯入者不断开发新材料和加压技术,优化障碍物和再循环特性,以加强包装的战略最终用途支配地位。

附加见解 破损塑料市场

- 保健行业的兴起刺激了医疗部门对挤压塑料的需求,特别是管道和一次性设备的需求。

- 印度政府的举措旨在增加塑料工业活动,目标是到2027年将塑料出口部门扩大到250亿美元。

- 亚太在全球挤塑塑料市场占有49%的主导份额(2023年)。

- 聚乙烯是挤塑塑料市场的主要材料,2023年占43%的份额.

- 简介应用领先于2023年43%的挤压塑料市场份额.

竞争概览 破损塑料市场

在挤塑市场经营的主要角色包括里昂代尔巴塞尔,雷普索尔股份有限公司,贝里全球股份有限公司,JM老鹰股份有限公司,工程师简介有限责任公司,贝米斯股份有限公司,Amcor有限责任公司,密封航空公司,Formosa塑料公司,沙特基础工业公司(SABIC),Compagnie de Saint-Gobain股份有限公司,以及西格玛塑料集团.

破损塑料市场 领导者

- 里昂德尔巴塞尔

- (原始内容存档于2018-03-03). Repsol S.

- Berry全球公司.

- JM老鹰股份有限公司.

- 工程师简介

破损塑料市场 - 竞争对手

破损塑料市场

(主要参与者主导)

(竞争激烈,参与者众多。)

最新发展 破损塑料市场

- 2024年5月,Clariant推出AddWorks PKG 158,一种抗氧化剂溶液,旨在改进塑料加工. 这一产品确实在奥兰多的NPE2024展出,目的是减少废物和提高塑料产品的效率,特别是在提高塑料在加工过程中的寿命和性能方面。

破损塑料市场 细分

- 按材料分类

- 聚乙烯

- 聚氯乙烯

- 聚苯乙烯

- 聚碳酸酯

- 其他人员

- 通过应用程序

- 简介

- 管道( T)

- 工作表和电影

- 电缆和线

- 细节

- 其他人员

- 最终使用

- 包装

- 建筑业

- 汽车

- 电子

- 消费品

- 其他人员

您想要了解购买选项吗?本报告的各个部分?

常见问题 :

挤压塑料市场有多大?

出厂塑料市场估计2024年价值177.47 Bn,预计到2031年达到231.95 Bn。

哪些关键因素阻碍挤压塑料市场的增长?

质量控制问题和生产的一致性以及对环境增加使用塑料材料的关切是阻碍挤塑塑料市场增长的主要因素。

驱动挤压塑料市场增长的主要因素是什么?

消费电子产品和包装对聚合物组件的需求不断增加,制造业和工业应用的技术进步,是推动挤塑塑料市场的主要因素。

在挤压塑料市场上,哪一种是主要材料?

主要材料部分为聚乙烯.

哪些主要角色在挤压塑料市场运作?

LyondellBasell, Repsol S.A., Berry Global Inc., JM Eagle, Inc., Engineed Profiles LLC, Bemis Company Inc., Amcor Limited, Secled Air Corporation, Formosa塑料公司,沙特基础工业公司(SABIC),Compagnie de Saint-Gobain S.A., Sigma塑料集团是主要角色.

挤塑塑料市场的CAGR是什么?

挤压塑料市场的CAGR预计将在2024-2031年达到3.9%。