火警市场 规模与份额分析 - 成长趋势与预测 (2024 - 2031)

阻燃剂 市场按产品(非卤化物、卤化物)、应用(Epoxy Resins、Polyolefins、PVC、不饱和聚酯Resins等)、终端使用工业(建造、运输、电气和电子等)、地理(北美、拉丁美洲、亚太、欧洲、中东和非洲)划分。 本报告为上述部分提供了价值(10亿美元)。....

火警市场 规模

市场规模(美元) Bn

复合年增长率7.2%

| 研究期 | 2024 - 2031 |

| 估计基准年 | 2023 |

| 复合年增长率 | 7.2% |

| 市场集中度 | High |

| 主要参与者 | 萨斯福, 澄清小组, 阿尔贝马尔公司, 蓝西斯集团, ICL 组 以及其他 |

请告诉我们!

火警市场 分析

阻燃剂市场估计值 2024年9.82 Bn美元 预计将达到 2031年前为15.98 Bn. 预计以复合年增长率增长 (CAGR)从2024年到2031年占7.2%. 预计在预测期间,阻燃剂市场将稳步增长,主要原因是建筑活动不断增长,以及建筑物对防火的需求不断增加。

火警市场 趋势

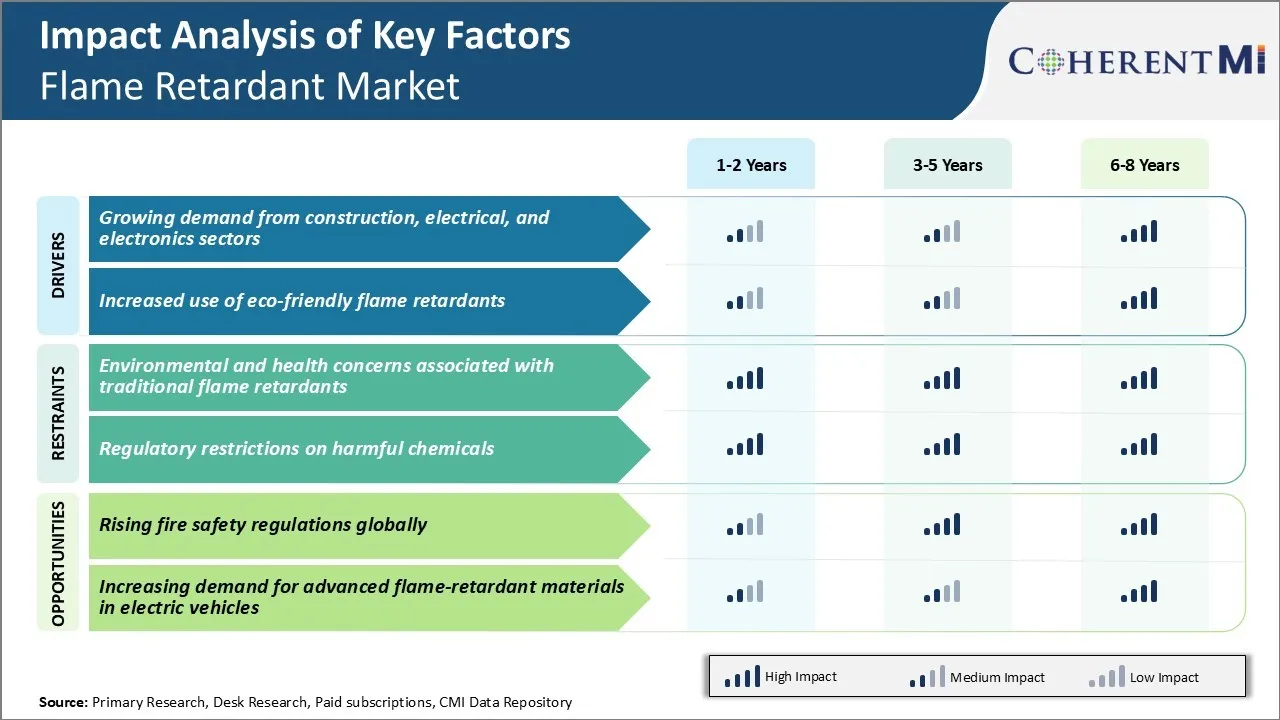

市场驱动力 -- -- 建筑、电气和电子部门不断增长的需求

火焰阻滞剂市场一直在稳步增长,主要是由于建筑、电气和电子等各种最终用户行业的需求不断增加。 建筑和建筑部门在整个阻燃剂市场中占很大份额。 全世界关于住宅和商业建筑的严格的消防安全条例增加了阻燃剂的采用。 随着快速城市化推动更多的房地产开发项目,对阻燃剂的需求预计将大大增加。

此外,电器和电子工业最近已成为阻燃剂的主要最终用户。 消费电子产品的需求激增,促进了印刷电路板、塑料、电线和电缆及其他部件的生产。 由于这些部件容易起火,装入阻燃剂对确保安全至关重要。

此外,智能住宅和电动车辆日益渗透,为阻燃剂制造商开辟了新的途径。 先进技术使汽车和住宅的电子控制系统更加一体化,需要有效的防火。 这将促进今后几年阻燃剂市场的增长。

市场驱动力 - 增加使用生态友好型阻燃剂

随着环境意识的不断增强,阻燃剂生产商越来越注重开发可持续和生态友好的产品品种。 大力推动非卤化和毒性较低的材料替代品的监管,是推动这一变化的关键因素。 REACH等规章也正在推动转向以磷为基础的卤素替代品。

另一项可持续技术是令人不快的涂层技术。 由环保物质制成,这些涂层在接触热量或火焰时会膨胀成隔热焦土层,帮助表面耐火的时间更长。 其屏障特性将燃烧过程中的烟雾和有毒排放最小化。 从木材、复合材料到金属等各种基质都具有不稳定性,在建筑、运输和工业应用中日益被采用。

总体而言,生态重点不断提高,再加上新的严格规则,将加快使用次元生物和非卤素溶液。 这将支持今后几年的全球阻燃剂市场。

市场挑战-与传统阻燃剂有关的环境和健康关切

阻燃剂市场面临的主要挑战之一是与传统使用的阻燃化学品有关的环境和健康问题。 由于多溴联苯醚(PBDEs)和氯化磷酸三酯(TDCP)在环境中的持久性和对人类健康的潜在影响的证据,目前已禁用或逐步淘汰了若干阻燃剂。

通常用作添加性阻燃剂的多溴联苯醚是已知的内分泌干扰剂和神经毒剂。 不加控制的使用导致环境受到广泛污染,人类和动物组织积聚。 同样,TDCP是一种已知的致癌物,在许多国家,其使用受到限制。 这可能会对阻燃剂市场参与者的增长构成重大挑战。

市场机会----消防安全条例不断完善 全球

建筑、运输、电子消费品等主要行业的消防安全条例不断增长,为阻燃剂市场提供了重要机会。 严格条例,如海事组织《第94号联合法规》和各种国家和国际建筑法规规定,许多材料和部件必须包含阻燃剂。 这推动了对创新和环保型阻燃剂解决方案的需求。

特别是在发展中国家,对基础设施的投资不断增加,城市化迅速,可支配收入增加,这些都促使人们需要消防安全住房、办公室和公共建筑。 同样,林业发展局和欧洲植物检疫局关于儿童物品和室内装潢中阻燃剂含量的严格规范为替代绿色化学剂开辟了道路。 这将最终在阻燃剂市场创造有利可图的机会。

关键参与者采用的关键制胜策略 火警市场

战略:通过研发重点进行产品创新

Albemarle Corporation,BASF SE,Clariant,LANXESS,DuPont等玩家在研发方面投入了大量资金,开发了新的和创新的阻燃剂解决方案. 一些例子包括:

- 怎么样? 2020年,LANXESS针对需要阻燃的塑料应用推出了新的"Ecomer"聚合物修饰剂. 这些产品有助于在不添加卤素化合物的情况下实现阻燃。

- 怎么样? 2019年,阿尔贝马勒推出了新组合的非卤素阻燃剂,名称为GreenArmor. 这些产品旨在遵守严格的管理标准。

战略:合并和收购

主要角色追求战略性的并购,以扩大其产品组合和地域覆盖范围. 例如:

- 怎么样? 2021年,LANXESS以8000万欧元收购了意大利化学公司ISOTHANE,以扩大其聚氨酯绑定剂和特制添加剂的组合.

- 怎么样? 2020年,Albemarle以3.3亿美元收购了以色列化工公司的锂制阻燃剂业务,为其组合增加了关键产品.

分段分析 火警市场

透视,按产品分列:非卤化物的无害环境选择驱动需求 消防员

就产品而言,非卤化阻燃剂占拥有日益增长的环境法规的阻燃剂市场62.5%。 非卤化阻燃剂,例如氢氧化铝和氢氧化镁,由于不含溴化、氯化和磷基化学品,因此越来越受欢迎。 《限制危险物质指令》和《化学品登记、评价和限制条例》等条例限制使用有害的卤化阻燃剂。

材料生产商正在通过创新在建筑材料、汽车内饰和电子封装中使用的更安全的非卤化选项来作出反应。 随着法规的不断收紧,非卤化阻燃剂已准备好捕捉越来越多的阻燃剂市场。

透视,通过应用:热塑性驱动 Epoxy 恢复阻燃

在应用方面,环氧树脂占2024年阻燃剂市场的28.7%。 这是由于电气和电子部门的需求日益增加。 火焰阻滞剂环氧树脂越来越多地被用作电子装置和部件的封闭装置,以满足严格的安全标准。 Epoxy提供了热阻,维稳定性和电绝缘等可取的特性.

智能手机、膝上型计算机和其他便携式电子产品不断增长的市场正在推动阻燃环氧树脂的数量增长。 此外,在壳体和部件中使用聚碳酸酯和尼龙等工程热塑性能需要兼容的阻燃剂环氧配方。 随着电子产品先进度和微型化程度的提高,对专用阻燃环氧系统的需求也有所增加。

透视,按最终用途分类 工业:建筑应用 保持阻燃增长

在终端使用工业方面,由于严格的消防安全守则,建筑在2024年阻燃剂市场中所占的份额最高。 国际建筑规范规定在地板、绝缘、电缆和电线上必须更多地使用阻燃材料。 越来越多的商业建筑、医院、学校和其他具有高度火灾风险的地方的建筑正在支持需求。 阻燃剂允许在满足代码要求的同时使用理想的可燃材料.

全世界日益扩大的城市化正在刺激新的建筑活动和执行更多的防火法规。 基础设施部门也在增加在运输、能源和海事项目中使用阻燃剂。 随着新建筑项目不断增加,建筑业确保了对阻燃剂解决方案的持续需求。

附加见解 火警市场

- 由于环境意识的提高和减少有毒化学品使用的管理压力,转向非卤化阻燃剂的势头正在增强。

- 主要由于中国和印度等国的快速工业化和城市化,导致建筑业和电子行业需求增加,亚太区域的阻燃剂市场占主导地位。

- 电子和电器 增长: 在预测期间,由于消费电子产品对阻燃材料的需求不断增加,预计这一段的CAGR将达到7.5%。

- 建筑业需求: 建筑业占阻燃剂市场份额的35%以上,由于严格的建筑法规和安全条例,建筑业仍然是最大的最终用户。

竞争概览 火警市场

在阻燃剂市场运营的主要角色包括BASF SE, Clarian AG, Albemarle Corporation, Lanxess AG, ICL Group, DuPont de Nemours, Inc., Solvay S.A., Dow化学公司, Akzo Nobel N.V., Nabaltec AG, J. M. Huber Corporation, Italmatch Chemicals S.p.A., Huber 工程材料公司, Celanese公司, PolyOne Corporation, FRX Polymers Inc., Kisuma Chemicals, Sibelco, RTP公司, Huntsman International LLC, 皇家DSM NV(DSM).

火警市场 领导者

- 萨斯福

- 澄清小组

- 阿尔贝马尔公司

- 蓝西斯集团

- ICL 组

火警市场 - 竞争对手

火警市场

(主要参与者主导)

(竞争激烈,参与者众多。)

最新发展 火警市场

- 2024年2月,埃沃尼克推出了INFINAM® FR 4100L,为数字光处理(DLP)3D打印机设计的光聚树脂. 这种树脂在治疗时既提供阻燃性,也提供机械耐久性。 它在3毫米厚度下达到了UL 94 V-0阻燃性评级,表明在垂直标本上燃烧在10秒内停止.

- 2024年1月,里昂德尔 引入的基座 Petrothene T3XL7420,是一种可交叉连接的全聚阻燃剂化合物,旨在提高制造效率,降低汽车和电器行业电线生产商的成本.

- 2023年10月,克拉里安特在中国开设了最先进的无卤阻燃剂设施,投资6000万瑞士法郎. 由于对生态友好型阻燃剂解决方案的需求不断增长,这一大量投资提高了Clarian在亚太区域的生产能力。

- 2023年5月,Lanxess在Battery Show Europe 2023展示了电池生产的综合性组合,包括电池模块等组件的阻燃高性能塑料,外壳,以及EVs的高压连接器.

火警市场 细分

- 按产品分列

- 非卤化物

- 氢氧化铝

- 二氢氧化镁

- 基于磷

- 卤化物

- 溴化物

- 氯化磷酸盐

- 三氧化锑

- 其他人员

- 非卤化物

- 通过应用程序

- Epoxy 响应

- 聚烯烃

- 聚氯乙烯

- 不饱和聚酯

- 其他(工程热塑料和PET)

- 按最终用途分列

- 建筑业

- 运输

- 电气和电子

- 其他人员

您想要了解购买选项吗?本报告的各个部分?

常见问题 :

阻燃剂市场有多大?

阻燃剂市场估计在2024年价值为9.82 Bn,预计到2031年达到15.98 Bn。

阻碍阻燃剂市场增长的关键因素是什么?

与传统阻燃剂有关的环境和健康问题以及对有害化学品的管制限制是阻碍阻燃剂市场增长的主要因素。

驱动阻燃剂市场增长的主要因素是什么?

建筑、电气和电子部门不断增长的需求以及更多使用生态友好型阻燃剂是推动阻燃剂市场的主要因素。

哪些是阻燃剂市场的主要产品?

主要产品段为无卤化.

在阻燃剂市场上运营的主要角色是哪些?

BASF SE, Clariant AG, Albemarle Corporation, Lanxess AG, ICL Group, DuPont de Nemours, Inc., Solvay S.A., 道化学公司, Akzo Nobel N.V., Nabaltec AG, J.M. Huber Corporation, Italmatch Chemistry S.p.A., Huber 工程材料公司, Celanese公司, PolyOne公司, FRX Polymers Inc., Kisuma Chemistry, Sibelco, RTP公司, Huntsman International LLC, 皇家DSM NV (DSM)是主要参与者.

阻燃剂市场的CAGR是什么?

2024-2031年,阻燃剂市场的CAGR预计为7.2%。