玻璃市场 规模与份额分析 - 成长趋势与预测 (2024 - 2031)

纤维玻璃市场按材料划分(E Glass、ECR Glass、H Glass、AR Glass、S Glass)、按产品类型划分(Glass Wool、Chopped Strand、Yarn、Rovings、Fabrics)、按应用(复合物、绝缘)、按地理划分(北美、拉丁美洲、亚太、欧洲、中东和非洲)....

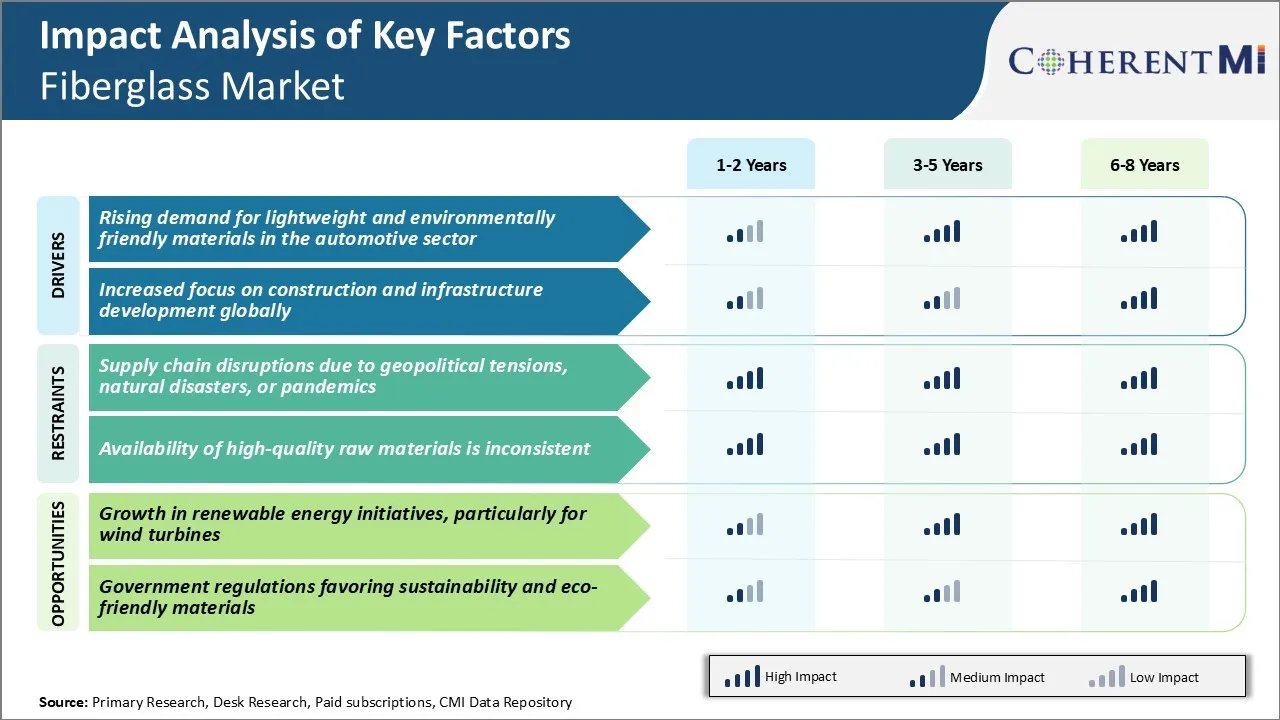

玻璃市场 趋势

市场驱动力 -- -- 汽车部门对轻量级材料的需求增加

汽车部门越来越重视发展轻型车辆,以提高燃料效率和减少排放。 玻璃纤维复合材料在汽车制造者中越来越受欢迎,因为与钢材等常规材料相比,它们能节省大量重量。 玻璃纤维大约比钢轻30%,但提供同等的强度,因此玻璃纤维市场上的玩家在汽车工业中都是眼球机会.

许多汽车制造商已开始在外侧面板、屋顶、头罩和其他非结构部件中使用玻璃纤维,在不损害性能的情况下卸下车辆。 特别值得一提的是,Premium制造商正集中力量部署先进的复合材料,以便在具有竞争力的奢侈品车辆段获得优势。 他们的客户愿意为里程改善的车辆支付更多的费用.

一些模型通过对玻璃纤维的战略使用,成功地将重量降低了20%。 这有助于它们达到严格的燃料效率和排放规范,而不必缩小发动机规模或作出其他牺牲。 随着法规的日益严格,汽车行业对轻量级解决方案的需求稳步增长.

市场驱动力----更加关注全球建筑和基础设施发展

世界各国政府日益认识到基础设施在长期经济增长和可持续性方面发挥关键作用。 从公路、桥梁、铁路网络到能源、水和运输设施等项目都在排队建设或现代化。

建筑业已注意到这一机会,并加紧计划,以承担大型项目。 玻璃纤维在从管道、管道、面板到建筑结构的建筑中发现广泛的应用,因为它具有抗腐蚀性、强度和相对轻的重量。 其非导性特性使它也适合容纳电气部件。 玻璃纤维强化塑料(FRP)材料现在通常用于浴缸,水槽等卫生应用中,轻量级可产生基因组效益.

发展中国家,特别是南亚、中东和非洲等地区的发展中国家,将在建设新城市、道路和公用事业方面进行大量投资。 即使是在发达国家,现有基础设施的升级也将为大型项目公告提供新的机会。 考虑到所有因素,全球玻璃纤维市场能够带来巨大收益,全世界建筑和基础设施发展的增加成为结构性驱动力。

市场挑战----由于地缘政治紧张、自然灾害或大流行病造成的供应链中断

作为一个全球化工业,玻璃纤维市场在维持一个不间断的供应链方面面临挑战。 在过去几年中,主要贸易国之间的地缘政治紧张关系破坏了贸易路线和原材料的供应。 正在发生的俄罗斯-乌克兰冲突就是依赖俄罗斯天然气供应的欧洲国家正在探索其他解决办法的一个例子。

飓风等自然灾害还定期破坏制造业和运输基础设施。 COVID-19流行病进一步突出了整个经济体如何因公共卫生危机而陷入停顿。 国际边界关闭和封锁使全球货物和人员流动受阻。 这扰乱了玻璃纤维制造商的及时库存管理做法。

在短时间内说服替代供应商满足生产需求是玻璃纤维市场面临的一个重大挑战。 在这种供应链动荡期间,要保持业务连续性和客户满意度,就需要市场行为者作出敏捷的应急规划和战略。 制造业足迹和供应商网络的地域多样化有助于减轻对任何单一区域的过度依赖。

市场机会----可再生能源举措的增长

全球向可再生能源和清洁能源解决方案的过渡为玻璃纤维市场提供了重要机会。 特别是风能部分是增长最快的可再生能源产业之一. 根据行业估计,到2050年,新的风力涡轮机的年安装量将需要增加五倍,以实现全球减排目标。

玻璃纤维在风力涡轮机叶片中具有广泛的特征,具有高强度与重量比、抗腐蚀性和在严酷的室外条件下长寿等特性。 随着可再生能力的增加势头的增强,对使用先进玻璃纤维复合材料的更大风力涡轮叶片的需求将按比例上升。

市场领导人正在增加对专门制造基础设施的投资,以适应不断变化的刀片设计。 政府补贴和公司采购承诺正在进一步加速全世界采用风力发电。 玻璃纤维市场处于有利地位,可以在未来几十年受益于这种可再生增长势头。