飞行出租车市场 规模与份额分析 - 成长趋势与预测 (2024 - 2031)

飞行出租车 市场按推进(电气、平行混合、涡轮沙夫、涡轮电气)、飞机类型(多机型、四方机型、其他)、客运能力(1-2名乘客、3-5名乘客、5名以上乘客)、应用(旅客运输、货运、紧急医疗服务、军事和国防)、地理(北美、拉丁美洲、亚太、欧洲、中东和非洲)。 报告提供了上述价值(10亿美元)。....

飞行出租车市场 规模

市场规模(美元) Bn

复合年增长率28.9%

| 研究期 | 2024 - 2031 |

| 估计基准年 | 2023 |

| 复合年增长率 | 28.9% |

| 市场集中度 | High |

| 主要参与者 | 乔比航空, 伏尔科普特股份有限公司, 锂股份有限公司, EHang控股有限责任公司, 空中客车集团 以及其他 |

请告诉我们!

飞行出租车市场 分析

估计飞行出租车市场价值为: 2024年4.89 Bn美元 预计将达到 28.91美元 到2031年时以复合年增长率增长 (CAGR)从2024年到2031年占28.9%. 由于无人驾驶和自主航空方面的持续技术进步,飞行出租车市场预计将在预测期间出现显著增长。

飞行出租车市场 趋势

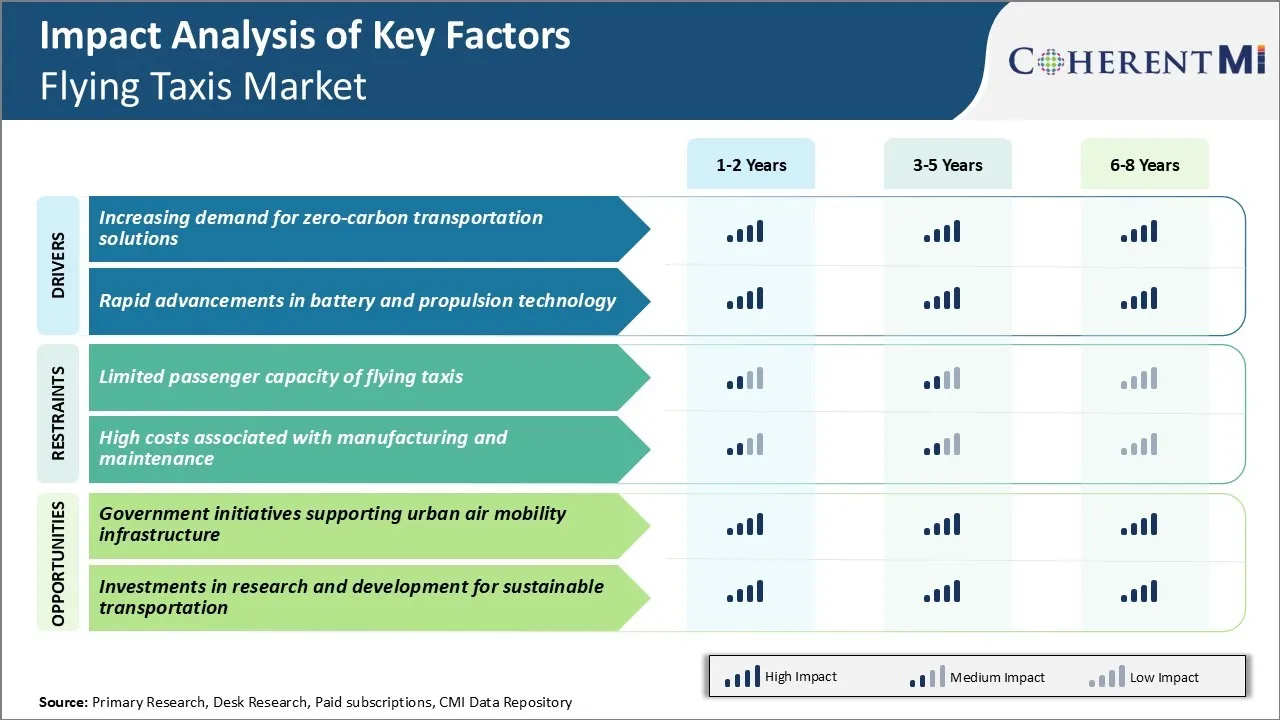

市场驱动器 - 对零碳运输的需求

气候变化日益严重的影响使运输部门的碳排放受到极大的监督。 飞行的出租车有可能显著降低碳输出,因为它们是由电池或混合系统供电的全电飞机。 飞行的出租车可以让已经拥挤不堪的公路停运,并有助于缩短通勤时间,同时产生零直接排放。

在拥挤的城市,大多数人口现在更喜欢环境友好的选择,让他们每天通勤。 飞行的出租车可以捕捉这一段,因为它们提供了可忽略不计的碳足迹的高通勤。 各国政府还看到驾驶出租车控制拥堵和绿色证件的潜力。

许多城市正在实行严格的排放条例,进一步加强了电动飞行器的商业案例。 随着社会压力和政策的推动,向无碳飞行出租车的过渡在不远的将来似乎迫在眉睫。 预计它们可能导致绿色运输模式的转变,从而推动飞行出租车市场的增长。

市场驱动器 -- -- 电池技术的进步

电池技术的迅速进步对于使电动飞行机成为可能是至关重要的. 各种装置和电动车辆所使用的锂离子电池已成为一个起点,但能源密度需要大幅度改进才能为飞机供电。 同时,纳米技术有助于现有锂离子配方的扭矩,提高了容量,幅度很小,但幅度很大。

如此无情的电池前方努力使人们相信,飞行的出租车在本十年内能够实现必要的飞行时间和行程范围。 波音,空中客车等主要公司为收集性能数据进行了广泛的飞行测试. 飞行出租车也通过更精细的机体设计,高效的推进系统和智能飞行控制计算机来优化能源使用.

能源密度的突破可以很快使飞行出租车对城际通勤也切实可行。 这将为经营者打开全新的市场和更高的收入流。 有人预测,由于重新引起兴趣和大量投资流入,电池技术可能更快地取得进展。 如果是这样,乘飞机的出租车可能比一般设想的要早。

市场挑战——飞行出租车客运能力有限

飞行出租车市场面临的主要挑战之一是这些车辆的载客能力有限。 目前,大多数处于开发阶段的飞行出租车原型和型号的设计只搭载包括飞行员在内的1-3名乘客. 每班航班运送少量乘客对运营商来说在财政上不可行,难以实现预期的业务规模.

这对于日常通勤需要和城市内最后一英里的连通性来说也是不切实际的,因为城市对集团运输的需求很大。 除非飞行的出租车能容纳每辆车4-6名乘客,类似于小型巴士和货车,否则将难以有效地与现有的地面交通选项竞争,并实现预期的骑车号码.

飞行出租车市场的制造商和开发商需要侧重于设计能够提供更高载客能力的模型,同时不严重损害VTOL航班所涉及的动力比和工程复杂性。 这仍然是飞行出租车市场面临的一个重大技术挑战。

市场 机会 - 政府支持城市空中流动基础设施的举措

飞行出租车市场的一个关键机会在于世界范围内各种旨在发展城市空中交通基础设施和监管框架的政府举措。 若干城市和国家政府已宣布计划投资建设顶点、空中交通管理、UAM技术以及制定安全和业务标准。

例如,美国数字电视公司的2030年城市空中交通路线图等举措旨在到2030年将先进航空车辆纳入城市环境。 同样,新加坡和阿联酋等国家也在积极努力,争取在2020年代中期之前使飞机和无人机能够用于商业客运。 这些举措正在帮助驾驶出租车的市场参与者与地方当局合作测试车辆、获得操作经验和快速认证。

它还鼓励更多的投资者为UAM基础设施的发展提供资金。 已建成的基础设施将有助于提高消费者对飞行出租车的接受程度和商业采用。 因此,政府对UAM生态系统的支持对于加快市场实现这一变革性技术具有巨大潜力。

关键参与者采用的关键制胜策略 飞行出租车市场

战略伙伴关系与协作数字 : Joby Aviation, Lilium,Volocopter等主要飞行出租车公司所采取的最有效的战略之一是与其他角色的战略伙伴关系. 例如,乔比航空在2020年与丰田公司合作,共同开发了飞出租车的可扩展商业制造.

早期移动优势数字 : 率先采用这一技术并率先推出飞行出租车服务,为一些玩家提供了显著的竞争优势。

注重监管审批.:主动与监管者接触并获得必要的认证,帮助先行者获得合法性,制定行业标准. 例如,在2019年完成了一次成功的公开示范飞行后,Volocopter成为了第一家获得EASA设计组织批准的eVTOL公司.

定向购置战略接管辅助性开办企业使驾驶出租车的主要公司能够实现多样化和扩大其服务。 例如,乔比航空在2020年收购了Uber Elevate,以加强其航空专业知识.

分段分析 飞行出租车市场

Insights,by Propulsion:电动飞行出租车 突出电化崛起

在推进方面,电动在2024年的飞行出租车市场中的贡献率为38.8%,拥有比其他推进型更好的几个关键优势. 电动机允许飞行出租车近乎无声运行,这对于获得公众接受这些飞机在城市地区及其周围运行至关重要。 缺乏吵闹的燃烧引擎意味着电动飞行的出租车可以起飞和降落,而不会扰动地面上的人.

与燃气动力替代品相比,电力推进的运行成本也大大降低。 维护费用较低,因为电动马达的移动部件要少得多. 此外,电力价格继续稳步下降,有助于降低飞机使用寿命期间每飞行小时的费用。

重要的是,对可持续性的关切是电力部门的一个主要驱动力。 对车队运营商和城市政府来说,电力推进与环境目标十分一致。 飞行出租车市场的主要角色正在对电动飞机投入大量研发预算,以利用这种强大的可持续性驱动趋势。

透视,按飞机型号:多条巡逻车领航

在飞机型号方面,多机型客车因其在客运任务上的设计优势,于2024年贡献了47.1%的飞行出租车市场份额. 多模机在飞机机架周围设有多个横向挂载的转子,使其具有内在冗余性. 如果一个转子失效,剩下的转子可以使飞机保持空中飞行并安全返回.

多复印机的分布式电动机配置也提供了VTOL能力和高效的悬浮性能等好处. 能够从任何合适的地点垂直起飞和降落,使多艘巡逻艇在利用诸如屋顶垫子等有限的城市基础设施方面占有优势。

也许最重要的是,简单但经过验证的多旋转平台能够完全实现飞机自主。 这种完全没有机载飞行员飞行和降落的能力,对于利用多辆复印机扩大自主出租车服务的规模有利可图至关重要。

透视,按客运能力:微移动概念 目标1-2旅客

在客运能力方面,1-2客运段通过解决最本地规模的机动性问题,在飞行出租车市场中占有最高份额. 仅供一至二人乘坐的飞行出租车,可优化短点对点城市内部出行,取代单车出行或短途公交.

较小的飞机在拥挤的顶点和直升机停机坪上占用的停车空间也较少。 由于基础设施有限,高吞吐量很重要——小的1-2号机舱设计允许每小时有更多的落地机位.

从顾客的角度来看,单架客机提供点播的私人运输方式,直接与城市中流行的出租车和骑头服务竞争. 在单独旅行或与一名同伴一起飞行时,直飞可以避免在客车和列车的交通或排队上花费的时间. 这将推动未来十年中飞行出租车市场的重要趋势。

附加见解 飞行出租车市场

- 约比航空收购Uber Elevate:2020年12月,约比航空收购了Uber的航空出租车分部Uber Elevate. 这一战略举动使得乔比能够将Uber的技术和专门知识融入骑行共享平台,提升了他们的服务模式. 收购将航空技术与乘务共享网络相结合,加快了飞行出租车的商业化.

- 预计城市人口增长: 到2030年,估计世界60%以上的人口将生活在城市地区。 城市化的加剧加剧了交通拥堵,凸显了飞行出租车等替代交通解决方案的必要性.

- 投资 趋势:2015年以来,投资超过10亿美元开发eVTOL飞机. 大量的财政支持表明,对飞行出租车市场的未来充满信心。

竞争概览 飞行出租车市场

在飞行出租车市场运营的主要角色包括Joby Aviation,Volocopter GmbH, Lilium GmbH,EHANG控股有限责任公司,空中客车集团,Bell Texterron Inc.,EmbraerX,Kitty Hawk Corporation,垂直航空航天公司,Uber Elevate,Boeing Airplane Company,Dassault Aviation SA,海湾航空,Texterron Aviation, Beechcraft Corporation,Uber's VTOL,Aero Mobil's,OPENER.aero或Opener,以及LC和浙江吉利控股集团.

飞行出租车市场 领导者

- 乔比航空

- 伏尔科普特股份有限公司

- 锂股份有限公司

- EHang控股有限责任公司

- 空中客车集团

飞行出租车市场 - 竞争对手

飞行出租车市场

(主要参与者主导)

(竞争激烈,参与者众多。)

最新发展 飞行出租车市场

- 2023年6月,乔比航空获得了联邦航空管理局(FAA)为其在加利福尼亚州玛丽娜的Pilot Production Line建造的第一架飞机颁发的特别适航证书. 这项认证授权乔比开始对其初始生产原型进行飞行测试.

- 2023年4月,Volocopter GmbH与日本航空(JAL)合作,在日本大阪进行公共试飞. 这种合作旨在展示空中出租车在城市环境中的实用性,有可能加速其在亚洲市场的采用。

- 2023年5月,ePlane公司获得民航总局(DGCA)的设计组织批准(DOA),成为印度第一家认证的电动飞机公司.

- 2023年5月,伏洛科普特公司与瑞士航空软件公司(英语:Swiss-AS)达成多年协议,将瑞士航空软件公司的AMOS,瑞士航空公司的维护,维修,检修(MRO)软件纳入其业务. 这一协作旨在管理伏洛科普特公司的全球电动垂直起飞和着陆机群,确保持续适航和高效的机队管理.

飞行出租车市场 细分

- 通过推进

- 电器

- 平行混合

- 涡轮轴

- 涡轮电力

- 按飞机类型

- 多缩写器

- 四方

- 其他人员

- 按客运能力分列

- 1-2 乘客

- 3-5名乘客

- 5名以上乘客

- 通过应用程序

- 客运

- 货运

- 紧急医疗服务

- 军事和国防

您想要了解购买选项吗?本报告的各个部分?

常见问题 :

飞行出租车市场有多大?

估计2024年的市场价值为4.89 Bn,预计到2031年将达到28.91 Bn。

哪些关键因素阻碍着飞行出租车市场的发展?

飞行出租车的客运能力有限,制造和维修费用高昂,是阻碍飞行出租车市场增长的主要因素。

驱动飞行出租车市场增长的主要因素是什么?.

对零碳运输解决方案的需求不断增加,电池和推进技术迅速进步,是驱动飞行出租车市场的主要因素。

谁是飞行出租车市场的主要推进者?

领先的推进部分是电动的.

谁是在飞行出租车市场运营的主要角色?

乔比航空,伏洛科普特股份有限公司,立利姆股份有限公司,EHang控股有限责任公司,空中客车集团,贝尔特龙公司,EmbraerX,Kitty Hawk Corporation,垂直航空航天公司,Uber Elevate,波音飞机公司,达索航空SA,湾流航空航天公司,Textron Aviation,Beechcraft Corporation,Uber的VTOL,Aero Mobil's,OPENER.aero或Opener LLC,以及浙江吉利控股集团都是主要角色.

飞行出租车市场的CAGR是什么?

飞行出租车市场CAGR预计2024-2031年占28.9%.