全球无油空气压缩机市场 规模与份额分析 - 成长趋势与预测 (2023 - 2030)

全球无油空气压缩机市场按类型划分(无油扶轮螺旋压缩机、无油辅助压缩机、无油离心压缩机、其他)、终端工业(发电、食品和饮料、制药、家用电器、纺织、石油和天然气、其他、电力评级(0-50 HP、51-250 HP、251-500 HP、500 HP以上)、压力(0-20 Bar、21-100 Bar、1....

全球无油空气压缩机市场 趋势

- 能源效率产品创新: 免油空气压缩机销售商注重产品创新,提高能效,降低运营成本,减少排放. 主要趋势包括纳入PMAC和IE4高效级电动机等高效电动机,优化气端设计,先进系统控制器,混合驱动器,热回收集成等. Atlas Copco的ZR无油离心压缩机具有内置热回收和PMAC IE5或具有PACE技术的等效效率电动机的特点. 这些能够提高效率的产品创新正在决定石油自由压缩机市场的技术趋势。

- 专门为废水处理应用开发压缩机: 制造商正在研制专用的无油压缩机,以抵御废水处理厂普遍存在的湿润、盐碱和腐蚀环境。 英格索尔·兰德公司推出了其R-Series 90-160千瓦离心压缩机,采用涂层防护和不锈钢组件制造,优化后用于废水循环系统,最小故障时间. 随着各国政府增加对水基础设施的投资和加强废水处理能力,这种压缩机的需求将增加。

- 战略合作和采购: 石油自由空气压缩机市场正在目睹制造商、分销商和技术供应商之间越来越多的合作、伙伴关系和收购。 阿特拉斯·科普科最近收购了气流压缩机和气压器,以加强其爱尔兰的存在. Ingersol Rand与Trane技术公司合作开发可持续的气候系统。 这种战略行动使公司能够扩大其销售网络、进入新市场、提高服务能力和获得创新技术。 这一趋势将继续下去,因为现有供应商和新进入者的目标是增加市场份额。

- 专门为铁路推出压缩机: 随着火车网络在全球扩展,主要制造商正在引进为铁路应用而设计的无油压缩机。 铁路需要可处理苛刻环境条件的压缩机. Atlas Copco公布了其全球统一制度VSD+压缩机的范围,这些压缩机是紧凑的,噪音水平极低,适合列车维护应用。 Sullair公司推出了用于列车制动系统的专用压缩机. 由于铁路业务需要质量最高的压缩空气,因此需要这种专用压缩机。

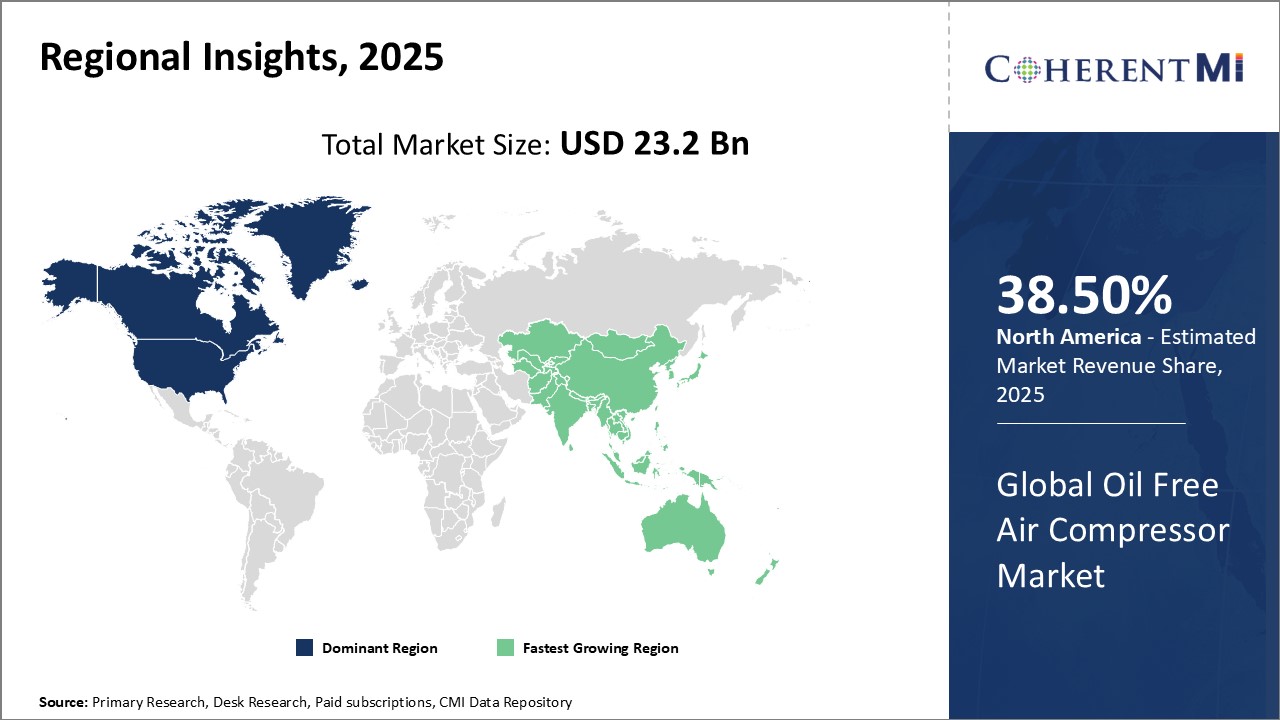

全球无油空气压缩机市场区域透视:

- 北美: 北美预计将在预测期间成为石油无空气压缩机市场的最大市场,占2022年市场份额的38.5%以上. 北美市场的增长归因于制造业活动的增加、对排放的严格管制以及该区域主要制造商的存在。

- 欧洲: 预计欧洲市场将成为石油自由空气压缩机市场第二大市场,占2022年市场份额的28.7%以上. 市场增长的原因是食品饮料和制药业需求高,以及本区域实行了支持性政府条例。

- 亚太: 亚太市场预计将是石油无空气压缩机市场增长最快的市场,预测期间CAGR超过7.8%. 亚太区域市场的增长归因于快速工业化、食品和饮料生产的增长以及石油和天然气、发电等行业的日益采用。

图 1. 2023年按地区分列的全球无油空气压缩机市场份额(%)