全球卫星作为一个服务市场 规模与份额分析 - 成长趋势与预测 (2023 - 2030)

全球卫星作为一个服务市场按轨道类型划分(LEO、MEO、GEO、椭圆形等)、按解决办法划分(卫星电视服务、卫星固定语音解决方案、卫星移动语音解决方案、卫星互联网/甚小口径终端服务、卫星无线电服务、卫星Backhaul & Trunking等)、按终端使用工业划分(媒体和娱乐、政府、航空、国防、运输和....

全球卫星作为一个服务市场 趋势

- 高通量 卫星: HTS或高吞吐量卫星是塑造市场的主要技术趋势. 通过频率再利用和定点束覆盖,HTS提供的能力比常规卫星多10至100倍. SES,Intelsat,Telesat等运营商推出了以人口稠密地区为重点的HTS星座. HTS使高速宽带和蜂窝服务的提供具有成本效益。 它们的较小的点束也允许对有限的频谱进行再利用. HTS能力已成为飞行连通性和需要高带宽的蜂窝背带的重要手段。 主要和新的运营商越来越多地推出HTS,这标志着这一技术的主导地位。

- 软件定义卫星: 由软件定义的卫星能够通过软件更新对轨道上的卫星有效载荷进行重组。 Eutelsat的量子卫星让用户塑造天线,放大功率和改变频率/带宽. 以美国为基地的Startup Astranis设计低成本的软件定义微型GEO卫星. 这样可以优化卫星在15年的寿命期间不断演变的连通需求。 运营商可以将能力转向高需求地区,应对停电,为新市场提供动态服务. 软件定义的卫星降低了成本,增加了用户通过卫星作为服务模式扩大服务范围的灵活性。

- 电子引导卫星天线: 电子制导的天线可以使跟踪卫星没有任何移动部件,从而能够在飞机、船只、陆地机动性等平台上部署。 Kymeta,Phasor,Isotropic Systems为移动应用制作低调的天线. Panasonic Avionics在其飞行连接系统中使用Kymeta天线. 国际通信卫星组织对Phasor ESA天线进行了认证,以便与其移动网络一起使用。 Isotropic的光学束成形天线将增强用于防御的高通量移动卫星链路,即第一响应器. 可靠、高性能天线的提供促使纵向采用,推动市场增长。

- 卫星生产 自动化 : 卫星制造商正在采用机器人、增强现实(AR)和AI等技术实现生产自动化。 空中客车为其组装技术人员使用AR眼镜以提高质量和生产力. Thales Alenia Space使用AI-优化软件分析天线射频模式和热控制系统. 诺斯罗普·格鲁曼(Northrop Grumman)使用无人机扫描工厂和智能手机中的零件和工具,指导工人通过流程. 卫星生产自动化使公司能够更快和高成本效益地建造和发射卫星,以满足不断增长的连接需求。

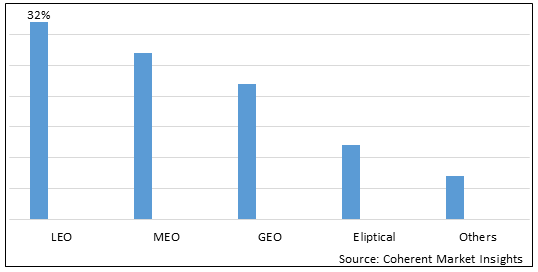

图 1. 按轨道类型分列的全球卫星作为服务市场份额(%),2023年

卫星作为服务市场段级分析:

全球卫星作为一个服务市场按轨道类型划分,分为低地轨道、MEO、GEO、椭圆等。 低地轨道部分在市场上占主导地位。 由于卫星部件的小型化,低地球轨道的需求正在增加,使较小的低成本卫星能够生存。 这增加了对情况意识、灾害管理和连通服务的需求,需要经常在各地重新审视。

卫星作为服务市场区域透视:

- 北美 预计在预测期内卫星作为服务市场的最大市场,占2022年市场份额的38.5%。 北美市场的增长归因于卫星服务的早期采用和该区域主要服务供应商的存在。

- 那个 欧洲 预计市场将成为卫星作为服务市场的第二大市场,占2022年市场份额的26.7%。 市场的增长归因于本区域海洋、航空航天和国防等部门对卫星服务的需求日益增加。

- 那个 亚太 预计市场将成为卫星作为服务市场增长最快的市场,预测期间CAGR超过14.2%。 亚太市场的增长归因于卫星电视的渗透率不断提高以及发展中国家移动电话回廊网络的增长。

图 2. 按区域分列的全球卫星作为服务市场份额(%),2023年