全球空间经济市场 规模与份额分析 - 成长趋势与预测 (2023 - 2030)

全球空间经济市场按类型划分(卫星制造和发射、地面站和设备、空间发射服务、卫星服务、空间保险、其他)、轨道划分(LEO、MEO、GEO、GEO之外)、最终用户划分(商业、政府和军事、消费者、其他)、应用划分(通信、地球观测和遥感、技术发展、导航和空间科学等)、载荷划分(通信、成像、导航、其他)、地理划....

全球空间经济市场 趋势

- 私营部门伙伴关系: 美国航天局、欧空局、日本宇宙航空研究开发机构等空间机构正越来越多地与私营空间公司结成飞行任务和技术发展伙伴关系。 例如,SpaceX和波音公司根据美国航天局的中共方案订约为国际空间站提供商业乘员运输服务。 这种公私伙伴关系利用两个实体的能力,促进空间部门的更大创新。 将出现更多的伙伴关系模式,使空间经济参与者受益。

- 空间启动 : 近年来,空间工业出现了新的创业企业激增,这些企业正在开发新技术、运载火箭、卫星星座和天基服务。 鉴于增长前景强劲,创业企业正在吸引大量风险资本和私人股权融资。 空间基础设施和运输一直是关键的启动重点领域。 据布莱斯技术公司(Bryce Tech)称,空间创业公司从2020-2022年筹集了250亿美元的资金,反映了部门的潜力.

- 地面段基础设施: 随着卫星网络的发展,正在进行大量投资,以提升地面基础设施,包括地面站、数据处理设施和充分利用天基能力所需的地面连接。 据欧洲咨询公司称,预计未来十年将投资超过720亿美元用于地面基础设施。 地面部分升级为从子系统供应商到地面网络供应商等各种角色提供了重要机会。

- 可持续性 做法: 由于轨道上来自旧卫星和火箭体的碎片越来越多,造成碰撞风险,整个供应链的参与者正在采用空间可持续性标准和最佳做法。 这包括使卫星在飞行任务后脱离轨道,避免碎片释放事件,限制在拥挤轨道上的部署,优化卫星的消亡设计等。 通过空间安全联盟的空间可持续性评级等准则,可以建立各行为者和利益攸关方之间的信任。

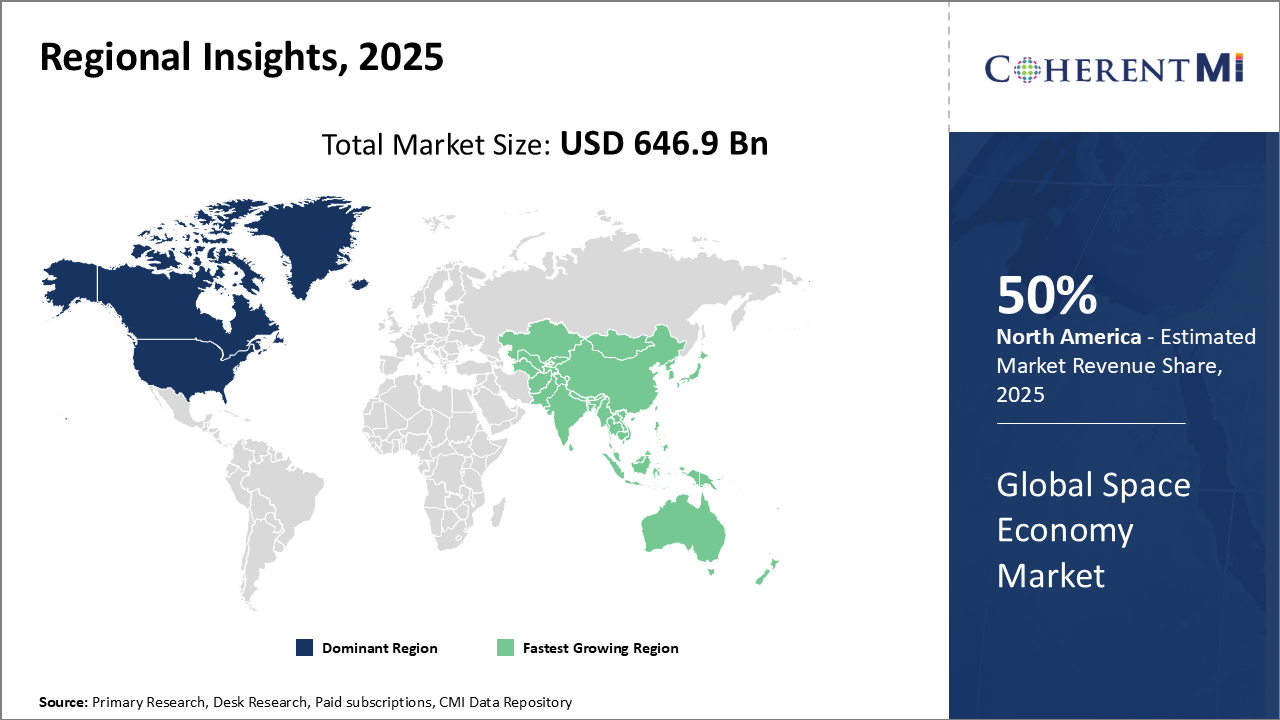

全球空间经济市场区域见解:

- 北美: 北美是世界上最大的航天经济,市场份额超过50%. 这是由于波音,SpaceX,洛克希德·马丁等主要航天公司以及世界领先的航天局NASA的存在.

- 欧洲: 欧洲是世界第二大航天经济,市场份额约为20%. 欧洲航天局(欧空局)是欧洲航天部门的一个主要角色,空中客车和Thales等欧洲公司也是全球航天行业的主要角色.

- 亚太: 亚太地区是世界上增长最快的空间经济,CAGR超过10%. 中国正在推动这一增长,中国正在迅速发展其空间能力。 该区域的其他国家,如印度、日本和韩国,也在对空间部门进行大量投资。

图 1. 按区域分列的2023年全球空间经济市场份额(%)