Nasopharyngeal癌症市场 规模与份额分析 - 成长趋势与预测 (2024 - 2031)

Nasopharyngeal癌症市场按治疗(免疫疗法、化学疗法)、分子(小分子、单克隆抗体、重组蛋白、Peptide、Polymer、Gene Theraphy)、药物管道(摩纳哥抗体、PD-1Inhibitors)、病人群体(目前纳索pharynge癌症、静脉性纳索pharynge癌症)、地理(北....

Nasopharyngeal癌症市场 趋势

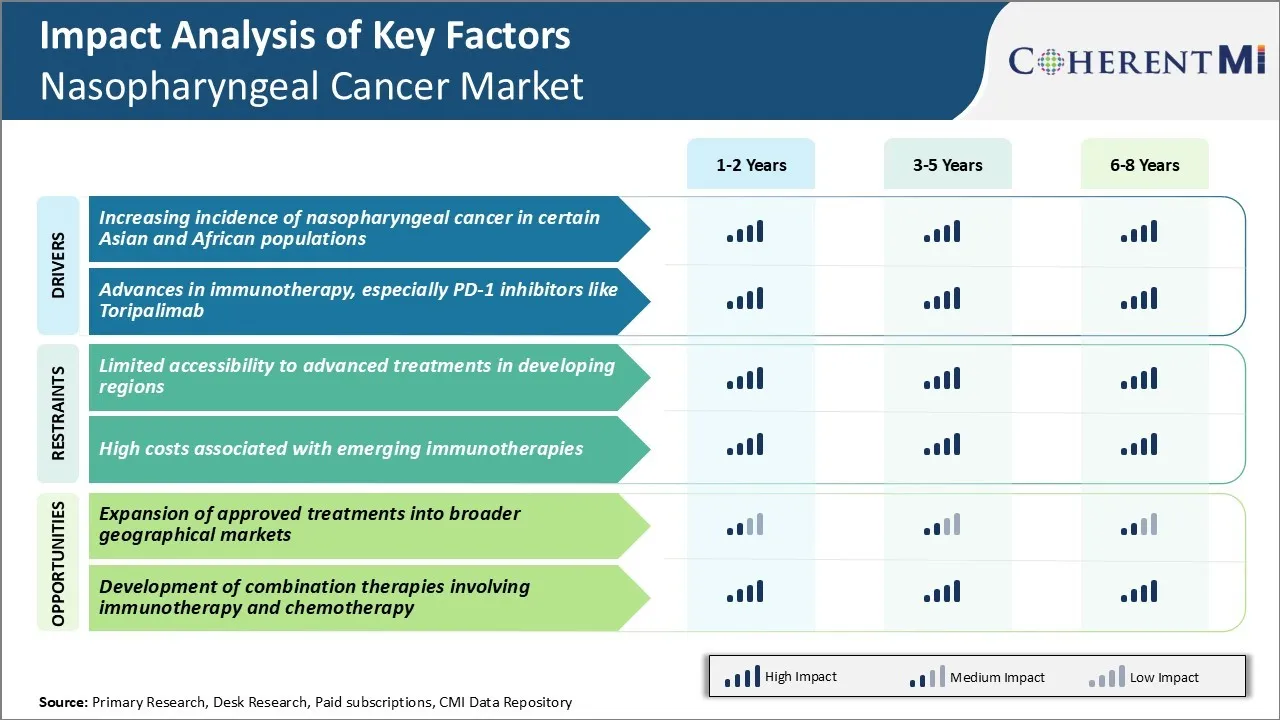

市场驱动力 -- -- 某些亚洲和非洲居民的Nasophharyngeal癌症发病率上升

鼻喉癌的发病率一直在上升,特别是在亚洲和非洲某些地区。 全球发病率最高的是中国南部,该国每10万人口中约有20-50人患上鼻喉癌。 广东自治区是全球发病率最高的地区之一,每10万人有30多例病例.

其他高风险地区包括东南亚、地中海部分地区、中东和北非。 基因研究显示,某些人类的白细胞抗原(HLA)霍普洛型(Haplotype)容易出现较高的癌症风险。 接触保留食物和烟雾等致癌因素也带来风险,特别是在传统保存的饮食习惯中。

环境风险的持续存在,加上遗传倾向,使得这些人群的鼻喉癌发病率仍然居高不下。 虽然生活方式的改变和对环境的接触的减少已导致随着时间的推移而部分减少,但疾病负担仍然很重。 例如,中国80%以上的新鼻喉癌病例发生在南部省份。 鉴于该疾病的位置,早期发现也继续构成挑战。 所有这些因素使新患者的人数每年都在增加,进一步刺激了鼻喉癌的诊断和治疗解决方案市场。

市场驱动器 - 免疫治疗(特别是PD-1型)的进步

免疫疗法在近代显著推进了鼻喉癌的治疗环境. 针对PD-1/PD-L1路径的检查点抑制器已经显示出有希望的结果. 诸如Toripalimab等阻碍PD-1受体的药物由于有利的临床试验结果而得到了关注. 在第二阶段的研究中,托里帕利马布单一疗法在复发性或元静脉性鼻血清癌中产生了36%的客观反应率。 在一些病人中,也表现出超过16个月的持久反应。

基于这些结果,Toripalimab于2021年在中国获得批准,成为全球首个无适当化疗选择的复发性或元性鼻血清癌PD-1抑制剂. Toripalimab的成功也加强了对其他检查站调制器的研究。 目前正在测试针对LAG-3和TIGIT等辅助途径的药物。 结合处理不同制动的物剂是加强反应的有吸引力的战略.

事实证明,仅靠单个代理人就能够提高响应率和持续时间,早期结果令人鼓舞。 这些进展将促进定制的免疫疗法选择和顺序选择,以优化对不同病人的治疗。 该领域仍在快速发展,带来新的治疗选择,以加强病人管理。

市场挑战----发展中地区获得先进待遇的局限性

鼻喉癌市场面临的主要挑战之一是发展中地区获得先进治疗的机会有限。 Nasopharyngeal癌症发病率在亚洲部分地区最高,如中国南部,东南亚和北非.

然而,这些区域的许多发展中国家仍然难以获得诸如强度调节辐射疗法和定向治疗药物等现代治疗方式。 现在,IMRT被认为是治疗鼻喉癌的标准,因为它允许向肿瘤提供更高和更精确的辐射剂量,同时尽量减少对周围正常组织的损害。

然而,核磁共振综合治疗需要尖端辐射设备,而亚洲和非洲发展中地区的许多医院可能无法广泛获得或负担得起。 同样,在地方病流行地区,如果结合综合疗法治疗,则往往没有登记或报销目标疗法,如cetuximab。

此类治疗费用高昂,是这些低收入和中等收入国家公共保健系统患者获得医疗服务的一大障碍。 高级治疗的提供有限,有可能进一步扩大鼻喉癌患者根据其居住国和经济地位在生存结果方面的差距。

市场机会 -- -- 将批准的处理办法扩大到更广泛的地理市场

鼻喉癌市场的一个主要机会是,批准治疗有可能扩大到更广泛的地域市场。 如前所述,鼻喉癌发病率呈现出强烈的区域差异,最高的发病率集中在亚洲和非洲部分地区。

然而,目前许多疗法只在美国和欧洲等有限的主要市场得到批准和报销。 在一些区域,鼻喉癌病例负担沉重,但治疗机会有限,因此仍有余地进行更广泛的国际登记,并批准治疗,如综合治疗和定点药物。

例如,主要制药商可以探索获得监管批准和建立伙伴关系,以便在高发病率的亚洲国家销售和分销药物。 同样,设备销售商也可通过技术转让和定制融资计划,寻求扩大亚洲和非洲市场开发中IMRT技术的可用性。 这些举措可以帮助解决一项尚未满足的重要需求,并为公司提供潜在的大量增量收入。