眼科药品合同制造 市场 规模与份额分析 - 成长趋势与预测 (2024 - 2031)

眼科药品合同制造 市场按产品类型划分(APIs,FDFs),按FDF制造类型划分(Solids,半固体,液体,悬浮,注射),按地理划分(北美,拉丁美洲,欧洲,亚太,中东和非洲). 本报告为上述各部分提供了价值(10亿美元)。....

眼科药品合同制造 市场 趋势

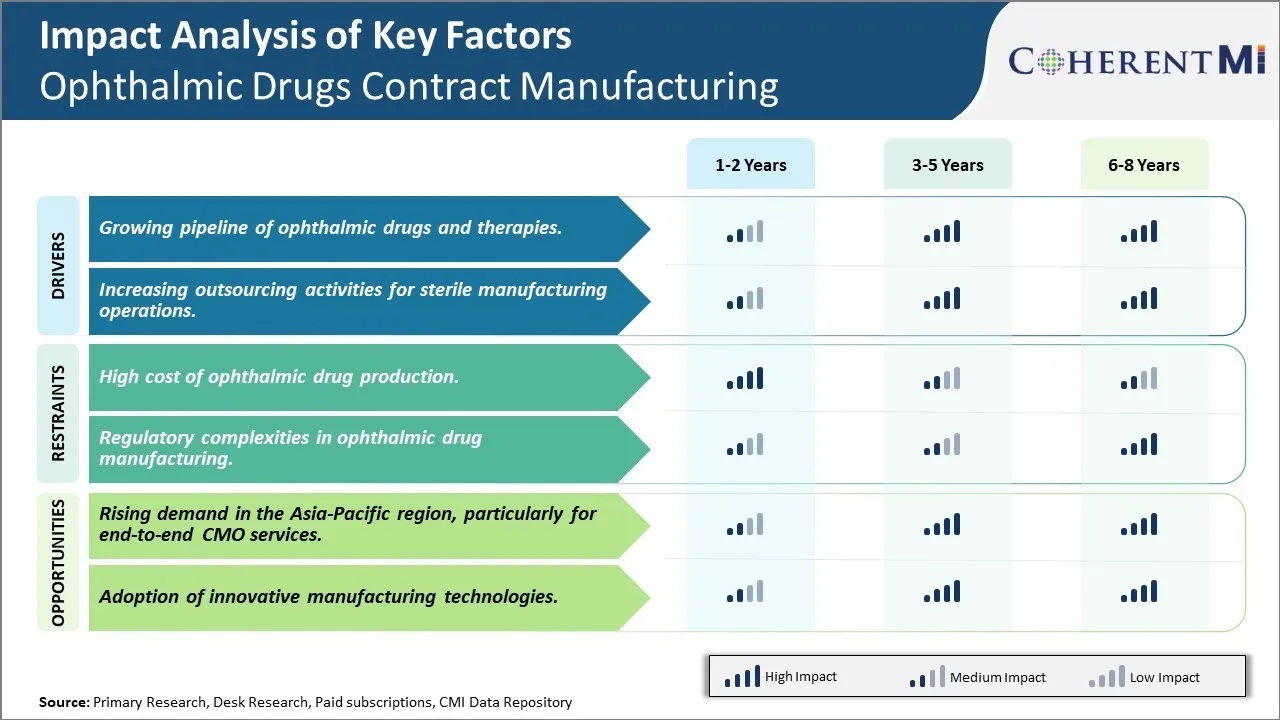

市场驱动力 -- -- 眼科药物和治疗的管道不断增长

眼科药物合同制造市场预计将在今后几年内因眼科药物和目前正在开发的疗法的有力管道而出现显著增长。 大量制药和生物制药公司正在大力投资研发活动,为各种眼科疾病开发新的和更有效的治疗方法。 这使得新的分子实体和治疗性生物学稳步上升,进入后期临床试验. 例如,目前有50多名新药物候选人处于临床发育的第二阶段,目标是干眼病、青光眼病、糖尿病肾上腺病和与年龄有关的乳腺退化等主要症状。 其中一些新型疗法采用先进的药物输送技术,如静脉内植入、脂质纳米颗粒配方和持续释放凝胶,增加了制造的复杂性。

将这些复杂处理方法的专门制造需求外包给拥有专门知识和监管许可的制造商,对大多数赞助商来说具有战略意义。 考虑到为建立专用的无菌眼科生产设施并获得必要批准所需的投资,内部生产可能并非所有项目都具有商业或经济可行性。 合同制造商可以利用其现有的基础设施和能力,同时支持多个客户。 这使赞助者能够将其资源集中用于发现、临床研究和营销活动,同时确保调查药物和商业产品的稳定供应。 随着输油管的成熟和更多的候选人获得批准,对大规模商业制造的需求预计在今后几年会激增,使眼科药品合同制造商受益匪浅。

市场驱动力 - 为无菌制造业务增加外包活动

眼科药物合同制造业预计将因无菌生产业务外包不断增多而稳步增长。 生产无菌药物,特别是注射药等用于内科的药物,需要遵守最高质量标准,并尽量减少任何污染风险。 这使得眼科的制造是一个非常复杂的过程,需要专门的设施、设备和专业知识。 然而,从头开始建立必要的基础设施,并实现欧盟全球监测方案(EU GMP)和林业发展局(FDA)批准等监管认证,需要大量资本投资和时间,并非所有公司特别是小分子公司都愿意承担。 因此,它们越来越依赖专门的合同服务提供者来满足其无菌生产要求。

此外,即使大型生物制药公司也希望通过将非核心活动外包来限制资本风险和最大限度地提高业务灵活性。 管理全世界多个设施内部的无孔眼科生产,构成重大挑战和费用。 在这一领域拥有数十年经验的合同制造商通过其全球无菌网络提供了从临床制造到商业市场供应的统包项目解决方案。 它们也可以根据需求波动轻而易举地调整产量。 这使外包成为创新和仿制药公司都具有吸引力的建议。 随着新产品引进的增长,配方的复杂性随着先进的药品提供系统而增加,监管监督也得到加强,利用专用眼科组织的专家无菌能力的必要性将继续推动这一市场向上发展。

市场挑战 -- -- 眼科药品生产成本高

眼科药物合同制造市场面临的主要挑战之一是眼科药物生产成本高昂。 生产眼科药物是一个昂贵而复杂的过程,因为对涉及眼睛的药物交付方法有严格的监管要求。 需要专门的制造设备和设施来制作适合眼药水,凝胶,膏剂,插剂等眼药的精细剂量表. 这需要大量资本投资。 此外,生产过程很敏感,需要在高度控制和消毒的环境中进行,以保持不育和避免污染,从而增加业务费用。 达到美国FDA和EMA等当局制定的视力药物制造管制标准也增加了遵守成本。 由于许多特产眼科药物的产量较低,成本往往进一步上升。

市场机会 -- -- 亚太区域的需求增加,特别是对终端到终端的CMO服务的需求增加

亚太区域,特别是新兴经济体,为眼科药物合同制造市场提供了重大机会。 根据市场估计,由于人口老化、医疗开支增加和视力疾病发病率上升,亚太区域即将成为增长最快的眼科药物市场之一。 许多全球制药公司希望通过将制造要求外包给提供从临床试验材料制备和商业制造到包装和监管备案援助的端到端服务的当地CMO,从而进入这一高潜力的区域市场。 这正在产生对能够满足区域市场具体监管需要的端到端合同制造组织的大量需求。 当地的首席管理官也由于了解区域市场环境而获得了优势. 因此,亚太区域目前为CMO提供有利可图的机会,以发展其在眼科药物合同制造方面的业务。