聚丙烯泡沫市场 规模与份额分析 - 成长趋势与预测 (2024 - 2031)

聚丙烯泡沫市场按产品(扩大的聚丙烯泡沫、挤压的聚丙烯泡沫)、终端使用(Automotive、包装、消费产品等)、地理(北美、拉丁美洲、亚太、欧洲、中东和非洲)划分。 报告提供了上述价值(10亿美元)。....

聚丙烯泡沫市场 规模

市场规模(美元) Bn

复合年增长率6.3%

| 研究期 | 2024 - 2031 |

| 估计基准年 | 2023 |

| 复合年增长率 | 6.3% |

| 市场集中度 | Medium |

| 主要参与者 | 萨斯福, 凯恩卡公司, 汉华公司, Mitsui化学品公司, 波莱丽集团 以及其他 |

请告诉我们!

聚丙烯泡沫市场 分析

全球聚丙烯 泡沫市场估计价值 2024年2.2 Bn美元 预计将达到 2031年之前为4.9 Bn美元以复合年增长率增长 2024至2031年占6.3%。 。 。 聚丙烯泡沫在汽车、包装、建筑和建筑、家具和寝具以及其他行业中广泛应用。 预计在预测期间,终端使用行业需求的增加以及建筑活动的增长将推动市场的发展。

预计在预测期间,市场将大幅增长。 汽车生产不断增长,聚丙烯泡沫作为绝缘材料的渗透率不断提高,预计将支持市场增长。 此外,对防震和轻量级包装解决方案的需求日益增加,预计将进一步增加包装业的需求。 快速城市化,以及对商业和住宅建设项目的投资增加,特别是在新兴经济体,也将促进聚丙烯泡沫市场在预测期间的增长。

聚丙烯泡沫市场 趋势

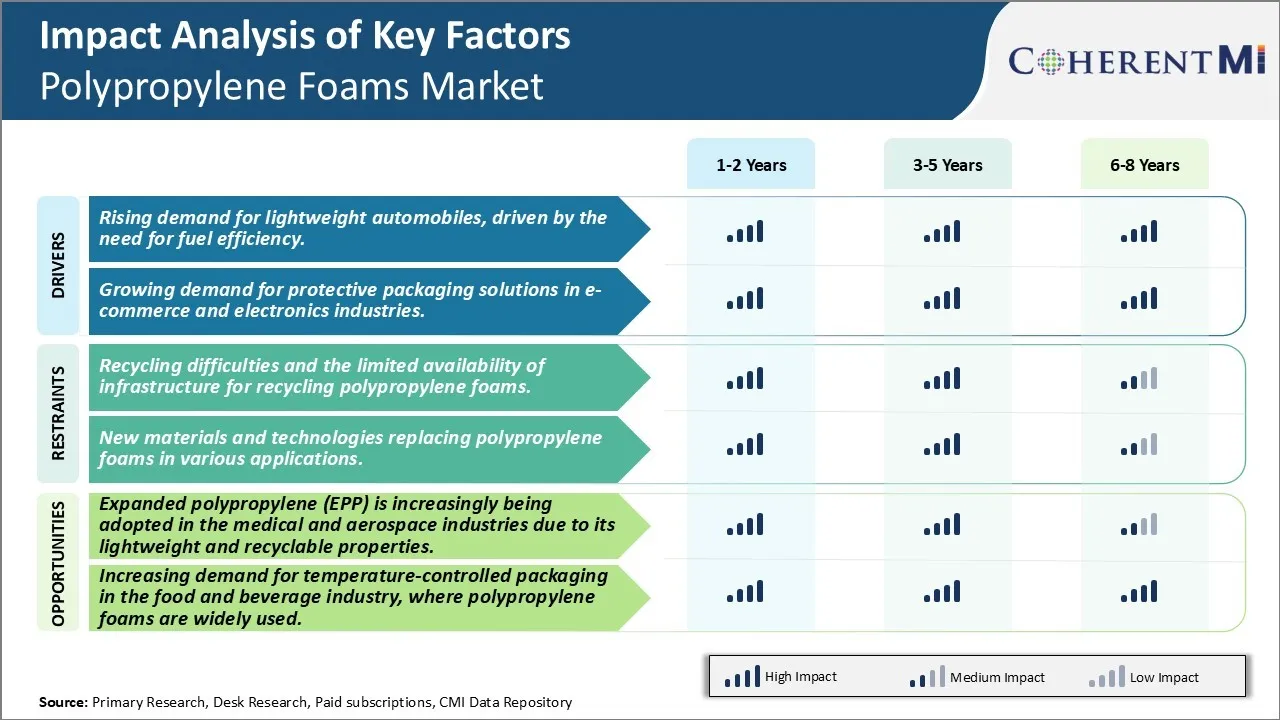

市场驱动力 -- -- 轻量级汽车需求增加,受燃料效率需求驱动

汽车工业面临巨大的压力,要减少车辆重量,以提高燃料效率,遵守各大市场的严格排放条例。 聚丙烯泡沫由于其极好的冲击吸收特性和轻量级特性,已成为满足这一需要的可行替代品。 汽车制造商越来越多地将PP泡沫纳入各种非结构应用中,如仪器板、包裹架、门板、座椅垫和头盔,需要将能量吸收和减重结合起来。

PP泡沫有助于汽车制造商从新模型中刮去大量重量。 例如,PP泡沫方向盘比传统木制版本轻30%。 同样,用PP泡沫制成的仪器板比丙烯二烯苯乙烯(ABS)等硬性替代品重量低40%左右。 每从汽车上卸下10公斤,燃料消耗每100公里可减少0.2升。 随着全球排放规范逐年变得更加严格,OEMs面临压力,要求它们从所研发的每辆新车中削减至少50-100公斤. PP泡沫已成为实现这种重量目标最可行的材料之一,对于大众市场客车来说尤其如此。

推动PP泡沫在汽车中使用的另一个关键因素是其能量吸收特性. 它们能有效吸收和分散撞击能量而不会变形,从而比硬塑料组件提供更好的安全性能. 这使得它们成为具有复杂几何特征的应用的理想选择,这些应用既需要硬度,也需要韧性. 它们的噪声绝缘特性也帮助汽车制造者遵守卡宾噪声水平不断提高的标准. 所有这些优势促使主要的汽车零部件供应商大力投资,开发适合各种结构和非结构应用的定制PP泡沫解决方案。

市场驱动力 -- -- 对电子商务和电子工业保护性包装解决方案的需求日益增加

全世界电子商务和电子部门的迅速增长大大推动了对有效保护性包装解决方案的需求。 制造智能手机,笔记本电脑,家用电器,医疗器械等脆弱而有价值的产品的行业,在安全运输其货物,同时将成本降到最低方面面临巨大压力. 聚丙烯泡沫已成为保护性包装中最受欢迎的材料之一,因为它们能够有效地缓冲运输和储存期间机械冲击造成的脆弱部件和货物。

使PP泡沫成为保护性包装理想的一些关键特性包括轻量级,冲击吸收能力,耐久性以及水分和防腐蚀性. 他们的封闭细胞结构确保产品在受到保护时不会受到污染。 与扩大聚苯乙烯和模具纸浆等传统材料相比,PP泡沫的衬垫性能要大得多,尤其是对于具有微妙成分的电子设备而言。 它们将运输过程中的损坏风险降至最低,同时使用相对较少的材料。 PP泡沫的可定制密度和尺寸,也使包装设计人员能够精确地调整缓冲水平,以适应最复杂的产品几何。

电子商务零售商不断优化包装设计,在不损害安全的情况下降低成本。 PP泡沫有助于开发利用最低材料的智能包装解决方案。 它们已成为消费电子产品等具有高度易腐化回报率的行业的一种可持续的长期包装解决方案。 主要工业参与者正在注重采用先进的加工技术,专门生产针对不同消费品的超薄PP泡沫片。 在电子商务和电子部门需求的推动下,聚丙烯泡沫全球能力的增加在过去十年中大幅上升。

市场挑战 -- -- 再循环困难和再循环聚丙烯泡沫基础设施有限

聚丙烯泡沫市场面临的主要挑战之一是与回收这些材料有关的困难。 由于聚丙烯泡沫具有多层和复合的性质,因此使用传统的机械化工艺不容易回收。 泡沫中往往含有额外的化学品、填充剂或加固剂,因此不同成分的分离具有挑战性。 收集和分类不同类型泡沫的专用基础设施有限,进一步加剧了这一问题。 由于大多数常规回收设施没有设备处理泡沫材料,导致聚丙烯泡沫的回收率低. 此外,各种用途中泡沫的分散性质使得大规模收集回收相当困难。 这些回收困难增加了工业参与者的制造和后勤成本。 它还对聚丙烯泡沫的可持续性和环境信誉产生不利影响。 需要大量投资来开发先进的再循环技术,并建立必要的基础设施来大规模处理消费后泡沫材料。 在此之前,再循环困难仍将是限制聚丙烯泡沫市场增长的一大挑战。

市场机会 -- -- 扩大医疗和航空航天应用以促进工业增长

聚丙烯泡沫市场的一个重要机会在于扩大聚丙烯泡沫在医疗和航空航天行业的应用。 无害环境磷泡沫具有诸如轻质特性、能量吸收能力、可再循环性和化学耐性等令人信服的优势。 这使得它越来越多地用于医疗产品,包括衬垫、敷料和假肢。 在航空航天部门,EPP也发现地板、隔热座椅和货物承载衬垫的利用率有所提高。 它的轻量级属性有助于降低飞机重量和提高燃料效率. 此外,环境伙伴关系方案的可回收性涉及这些行业严格的可持续性任务。 随着监管合规和环境意识在全球的增强,预计医疗和航空航天制造将急剧增加对无害环境磷酸盐等可回收泡沫的需求。 持续开发产品和确定新的应用,为无害环境产品泡沫生产商开发高增长部门和加快市场扩张提供了极好的机会。

关键参与者采用的关键制胜策略 聚丙烯泡沫市场

产品创新: BASF,Kaneka,Hanwha,Mitsui Chemicals,Borealis,Furukawa Electric,JSP Corporation,索诺科产品公司,DS Smith PLC,K. K. NAG Ltd.,Pregis Corporation等主要玩家都专注于产品创新和扩张,以在市场上成长. 例如,最近,BASF在其Basotect品牌下推出了一种称为Ultrason E PP的新型聚丙烯泡沫. Ultrason E PP泡沫提供了高刚性,维稳定性,以及声音绝缘性能. 它在汽车、建筑和包装行业都有应用。 这一创新产品帮助BASF加强其组合,并针对需要高强度的应用.

地域扩展: 采取的另一项关键战略是通过工厂投资扩大地域。 联合战略计划 作为聚丙烯泡沫的主要参与者,该公司扩大了日本的聚丙烯泡沫生产,以满足亚洲和全球日益增长的需求。

合并活动: 并购活动是Mitsui Chemicals公司和BASF SE公司的另一个赢家战略,它们设法收购区域聚丙烯泡沫生产商,以加强它们在北美和亚太的地位。

这些例子表明,产品创新、地域扩张和战略收购如何帮助主要角色抓住新的市场环节,促进聚丙烯泡沫行业的增长。 数据支持的实例为分析成功战略提供了可信度。

分段分析 聚丙烯泡沫市场

按产品分类的透视,扩大的聚丙烯泡沫预计在预测期达到分数较高位置

按产品计算,扩大的聚丙烯泡沫将在2024年贡献58.3%,拥有其广泛的应用范围,扩大的聚丙烯泡沫因其独特的绝缘性以及承受冲击和水分的能力而主导了聚丙烯泡沫市场。 与替代材料相比,电子产品泡沫具有较高的弹性强度、低密度和耐水性。 这些特性使得EPP泡沫非常适合需要防撞击、振动筑坝和隔热的用途。

在汽车工业中,EPP泡沫被广泛用于仪器板、门板、座椅垫和头灯等应用。 它们的能量吸收特性有助于增强安全性,同时降低车辆的重量. EPP泡沫也符合汽车内部用途的易燃性标准. 在包装行业,无害环境产品泡沫板被广泛用于保护易因运输或储存过程中的冲击和影响而受损的易碎物品。 其可压缩性和弹性提供了有效的衬垫。

由于电子和家具等消费品的形态稳定性和设计灵活性,电子产品泡沫作为切除部件已获得欢迎。 它们封闭的细胞结构允许复杂的轮廓,同时防止水分或灰尘的侵入. 电绝缘泡沫零件也在建筑业中逐渐形成,用于管道绝缘和屋顶底层,其中热绝缘和水分耐受性十分重要。

由于聚丙烯在各种关键要求(包括绝缘性、抗撞击性、水分屏障和设计兼容性)方面的性能平衡,扩大聚丙烯仍然是广泛应用中使用的聚丙烯泡沫的主要类型。 这种不同的适用性加强了扩大的聚丙烯泡沫在整个聚丙烯泡沫市场上的领先地位。

透视,按最终用途,汽车工业在预测期间享有领先地位并继续多姆茨

汽车部分占全世界聚丙烯泡沫需求的大部分。 汽车工业中促进其使用的关键因素包括需要降低车辆重量和纳入可持续材料,同时达到严格的安全标准。 聚丙烯泡沫越来越多地取代各种内外汽车应用中较重的常规材料,同时又不损害性能。 例如,与聚氨酯相比,EPP泡沫越来越受偏好,因为它在重量低得多的撞击期间提供了更好的能量吸收。 其封闭的细胞结构使聚丙烯泡沫对水分、热量、化学品和温带具有耐受挑战的车辆地下环境的关键特性。

汽车制造商面临抑制车辆排放和提高燃料效率的压力。 采用重量较轻的聚丙烯泡沫零件可以比早先的替代品节省30%的重量。 每减少10%的车辆重量,就能将燃料经济提速6-8%. 这使得聚丙烯泡沫成为绿色意识汽车工业具有吸引力的生态友好建议.

随着自主驾驶逐渐普及,车辆内饰需要经过人工设计,作为乘客的功能性生活空间实现双倍化. 压缩聚丙烯泡沫符合多功能舒适和保护的要求。 汽车生产的增长和更加严格的安全规范继续推动将能量吸收和轻量级聚丙烯泡沫组件纳入各种汽车应用。 这推动了聚丙烯泡沫市场的增长,以主要消费者汽车工业为主。

附加见解 聚丙烯泡沫市场

市场主要受汽车和包装行业的驱动,这些行业对轻量级、耐用和可回收材料的需求日益增加。 扩大的聚丙烯泡沫因其特殊性,包括隔热、阻力和浮力,在市场上占主导地位。 食品和饮料业对温度控制包装的需求不断增加,进一步加快了聚丙烯泡沫的采用. 然而,回收困难和替代材料的竞争等挑战可能阻碍市场增长。 然而,技术进步和对可持续性的日益重视为创新和扩大提供了机会,特别是在航空航天和医疗部门。 由于汽车和包装业需求强劲,亚太区域在市场上居领先地位,而随着电力和节油车辆继续增加牵引力,北美预计将大幅增长。

竞争概览 聚丙烯泡沫市场

在聚丙烯泡沫市场运营的主要玩家包括BASF SE,凯恩卡公司,汉华公司,米慈化工股份有限公司,Boreris AG,Furukawa电气有限公司,索诺科产品公司,DS Smith PLC,K. K. NAG有限公司和Pregis公司.

聚丙烯泡沫市场 领导者

- 萨斯福

- 凯恩卡公司

- 汉华公司

- Mitsui化学品公司

- 波莱丽集团

聚丙烯泡沫市场 - 竞争对手

聚丙烯泡沫市场

(主要参与者主导)

(竞争激烈,参与者众多。)

最新发展 聚丙烯泡沫市场

- 2023年4月,JSP公司在日本扩大了EPP泡沫生产,目标是到2024年增加50%.

- 2023年5月,凯恩卡公司开发了由回收材料制成的新的环保扩大聚丙烯泡沫.

- 2023年10月,BASF同意将其Neopolen EPP业务转让给Knauf Industries GmbH,专注于汽车和HVAC应用.

聚丙烯泡沫市场 细分

- 按产品分列

- 扩大聚丙烯 泡沫

- 聚丙烯泡沫

- 最终使用

- 汽车

- 包装

- 消费品

- 其他人员

您想要了解购买选项吗?本报告的各个部分?

常见问题 :

聚丙烯泡沫市场有多大?

全球聚丙烯 据估计,泡沫市场在2024年的价值为2.2 Bn,预计到2031年将达到4.9 Bn。

聚丙烯泡沫市场的CAGR是什么?

聚丙烯泡沫市场的CAGR预计从2024年到2031年占6.3%.

阻碍聚丙烯泡沫市场增长的关键因素是什么?

回收困难和回收聚丙烯泡沫的基础设施有限、各种应用中取代聚丙烯泡沫的新材料和技术是阻碍聚丙烯泡沫市场发展的主要因素。

推动聚丙烯泡沫市场增长的主要因素是什么?

由于燃料效率需要,对轻量级汽车的需求增加,电子商务和电子工业对保护性包装解决方案的需求增加,这些都是推动聚丙烯泡沫市场的主要因素。

聚丙烯泡沫市场的主要产品是什么?

扩大聚丙烯 泡沫是主要的产品部分.

聚丙烯泡沫市场的主要运营商是哪些?

BASF SE,Kaneka Corporation,Hanwha Corporation,Mitsui Chemicals, Inc., Boreris AG, Furukawa Electric Co., Ltd., Sonoco产品公司,DS Smith PLC, K. K. NAG Ltd., Pregis Corporation 是主要角色.