新加坡陶瓷膜市场 规模与份额分析 - 成长趋势与预测 (2024 - 2031)

新加坡陶瓷膜市场按材料划分(Alumina、氧化ium、Titania、其他)、应用(水和废水处理、制药、食品和饮料、化学加工、生物技术、其他)、技术划分(Ultra过滤、微过滤、纳米过滤、其他)。 本报告提供了上述各部分的价值(百万美元)。....

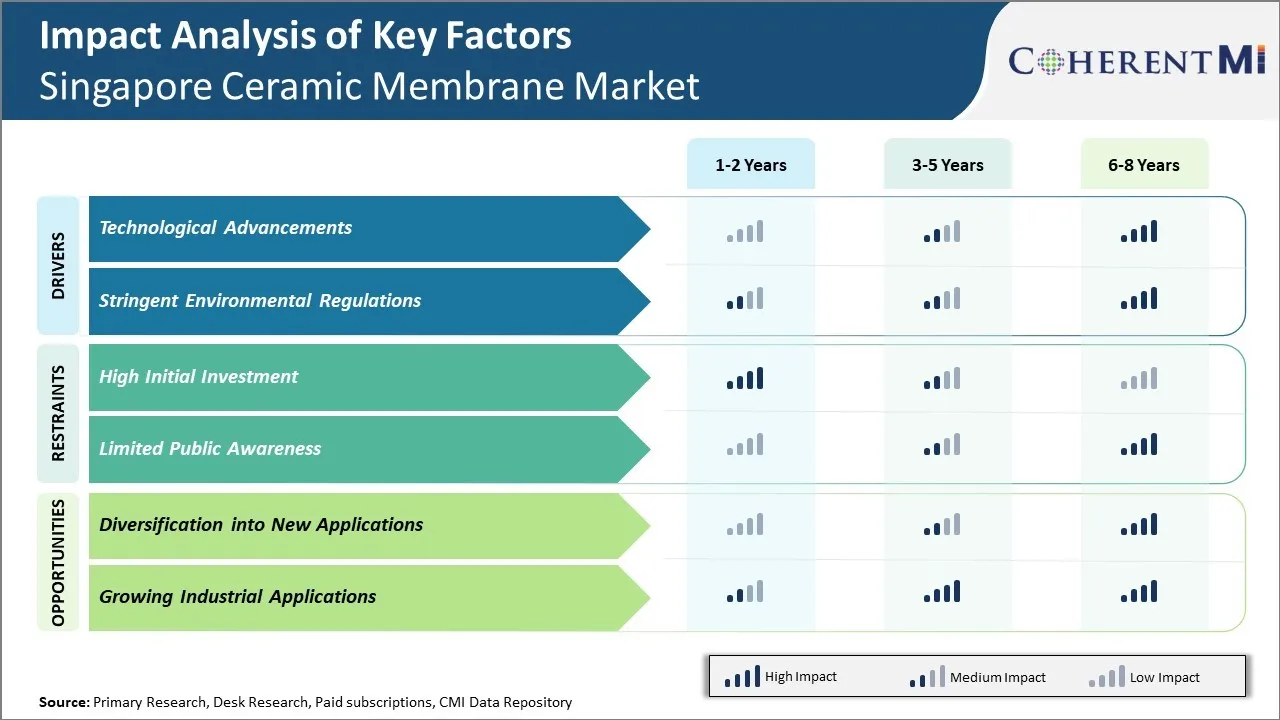

新加坡陶瓷膜市场 趋势

市场驱动力-技术进步

技术进步极大地促进了新加坡陶瓷膜市场的增长. 与聚合膜相比,陶瓷膜由于耐久性和化学耐性较强,越来越多地用于水和废水处理等各种行业.

先进的纳米过滤和超过滤陶瓷膜使得工业能够更有效地处理复杂的水流和加工流. 例如,陶瓷纳米过滤膜可以在不使用化学品的情况下将天然有机物、颜色、硬度和微污染物等难以处理的事项从水中清除。 这确保了经处理的水在管理规范范围内的质量更高。 同样,超过滤陶瓷膜也使工业流中有价值的部件得以集中,即使在恶劣的条件下也具有一贯的分离性能。

此外,对开发新型陶瓷膜材料和模块配置的持续研究和投资正在扩大这些膜的应用范围。 客户现在可以根据自己的特定分离需求,从更广泛的陶瓷膜组合中选择。 例如,氧化钛陶瓷膜为加工来自半导体工业的高腐蚀性流提供了较高的化学稳定性。

市场驱动力-严格的环境条例

新加坡政府近年来实施的严格的环境条例是推动该国陶瓷膜市场增长的主要因素之一。 新加坡对工业废水采用了一些最严格的排放规范。 例如,新加坡国家环境局从2023年起对COD,BOD,重金属等各种污染物规定了严格的排放限制. 不遵守这些规范会导致对行业的重罚. 这增加了对先进水处理技术的需求,这些技术可以帮助公司有效地遵守条例。

陶瓷膜因其出色的污染物清除效率和处理复杂工业废水的能力而成为首选溶液之一. 它们的名义孔隙大小使它们能够从废水中过滤出即使是最小的杂质和重金属。 化学、制药和电子工业的几家跨国公司已经在其新加坡设施内安装了大型陶瓷膜厂,处理废水并达到排放合规水平。

市场挑战-高初始投资

建立陶瓷膜厂的初始资本要求很高,是制约新加坡陶瓷膜市场增长的主要障碍之一. 与其它过滤技术相比,陶瓷膜的生产成本相对较高,因此最适合大规模工业应用. 建立商业规模的陶瓷膜过滤系统涉及巨额资本支出,耗资达数百万美元,用于建造膜生产设施、安装过滤设备和支持基础设施。

鉴于资本密集的性质,只有大型工业公司才有财政能力进行如此繁重的初始投资,实现使陶瓷膜应用在商业上可行所需的规模经济。 然而,新加坡的过滤水系统如此庞大的工业消费者人数有限。 根据新加坡政府统计,新加坡约95%的企业是中小企业,它们将难以承担高昂的创业成本。 这使得陶瓷膜技术对于国内大多数工业和市政客户来说不是首选.

市场机会 -- -- 新应用的多样化

向新应用的多样化为新加坡的陶瓷膜市场提供了巨大的增长机会。 陶瓷膜由于具有独特的分子规模过滤能力,因此越来越多地被用于纯水之外。 废水处理和再利用是扩展的成熟领域之一。 随着人口增长对新加坡有限的水资源造成严重压力,重新使用经处理的废水已成为国家的优先事项。 陶瓷膜允许先进的废水过滤,产生适合冷却、冲水、灌溉和工业加工等非易用用水。 这有助于抵消淡水需求。 新加坡国家水务局PUB表示,目前再生水占新加坡总用水需求的30%,预计到2060年将增加到55%. 陶瓷膜在废水回收中的应用扩大,为当地工业提供了一条数十年的增长跑道。

另一个有希望的途径是生物制药和医疗制造业。 陶瓷膜提供生产注射、药品和医疗器械等过程所必需的无菌级过滤液。 它们甚至能够消除最小的杂质和病毒。