脊柱骨合成单位市场 规模与份额分析 - 成长趋势与预测 (2024 - 2031)

脊椎骨合成单元市场按外科手术方法(后院、后院、横向)、末端用途(医院、专科诊所、其他)、地理(北美、拉丁美洲、亚太、欧洲、中东和非洲)划分。 本报告为上述部分提供了价值(10亿美元)。....

脊柱骨合成单位市场 规模

市场规模(美元) Bn

复合年增长率8.2%

| 研究期 | 2024 - 2031 |

| 估计基准年 | 2023 |

| 复合年增长率 | 8.2% |

| 市场集中度 | Medium |

| 主要参与者 | B. 布劳恩, 媒体, 格洛布斯医疗公司, Lepu医疗技术有限公司, 生命松股份有限公司 以及其他 |

请告诉我们!

脊柱骨合成单位市场 分析

脊椎骨合成单位市场估计价值为: 2024年102.5亿美元 预计将达到 2031年以前为19.5亿美元以复合年增长率增长 (CAGR)从2024年到2031年占8.2%. 由于与肥胖症、高血压和人口老龄化有关的脊髓紊乱发病率上升,脊髓骨质合成单位在全球出现稳定的需求。

由于道路事故造成的脊椎手术数量增加,以及发达和发展中区域保健基础设施的改善,预计市场在预测期间将出现正增长。 由于脊髓障碍发病率上升、脊髓外科技术进步以及老年人口不断增长,脊髓骨质合成单位市场正在扩大。 这些单元,包括板块、棒子和螺丝,对脊柱稳定和聚变程序至关重要。 主要趋势表明,对极少侵入性手术和材料创新的需求增加,如钛和生物抗腐蚀装置。 主要角色注重产品开发和战略合作,以加强其市场存在. 此外,人们日益认识到对脊椎手术的侵袭性最小,并有先进的骨化合成器,这将进一步帮助市场在2031年之前的扩展。

脊柱骨合成单位市场 趋势

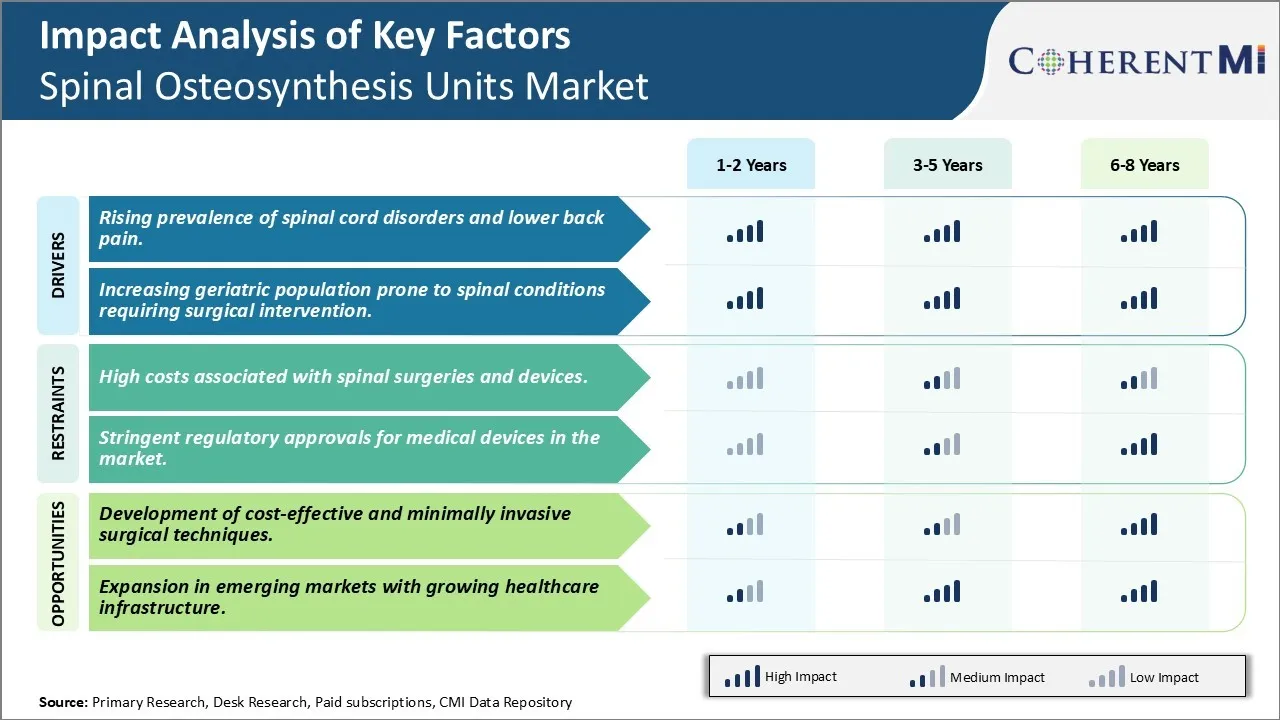

市场驱动器 -- -- 脊髓软体疾病发病率上升,对治疗方案的需求降低

脊髓疾病和慢性背痛在人口中的发病率在增加。 由于生活方式的改变和工作专业人员压力的上升,这些条件变得相当普遍。 长时间的坐在计算机前的时数削弱了核心肌肉,引起后顾之忧. 随着人们的认识的提高,人们也出来对小的背部问题进行诊断和治疗,否则这些问题本来会被忽视。 肥胖率也造成了肥胖,因为过重长期给脊柱带来巨大压力。

身体活动不足和缺乏针对背部和核心的锻炼是造成脊髓障碍的主要原因。 今天,人们在工作场所和家中过着相当安定的生活,体力很少。 这侵蚀了脊柱结构的自然复原力,使其容易受伤,并受到轻微的武力影响。 抬重负重的同时不恰当的举重技术也给脆弱的盘子和椎骨造成损害. 越来越多的道路交通使许多人受到意外伤害,从而影响了行动和功能。 随着预期寿命的延长,这种伤害对以后的生活质量造成巨大损失。

如果得不到治疗,脊髓问题可能会因慢性疼痛和流动性下降而严重损害生活质量。 这促使人们寻求先进的治疗方案,即使是针对相对次要的问题。 此外,社会保障覆盖面的扩大和低成本保健贷款的提供正在便利人们获得昂贵的外科手术。 此外,诸如最低侵入性程序等先进技术正在鼓励人们在早期阶段选择干预,而不是仅仅通过药物来延长疼痛。 通过在线保健门户提高消费者对这种替代品的认识是推动脊髓外科市场的另一个因素。

市场驱动器 -- -- 增加老年病人口 -- -- 脊柱条件需要外科干预。

年龄是若干需要骨质合成干预的削弱脊髓疾病的重要风险因素。 随着公共卫生和生活水平的提高,发达国家和发展中国家的预期寿命在几十年中有了大幅度的增长。 然而,长寿也导致处理与年龄有关的骨骼并发症的老年人人数增加。

骨骼和软盘的恶化使老年人更容易受到骨折、滑动盘、脊髓激素和其他干扰脊髓对齐的条件的影响。 轻伤不会伤害年轻个人,可能对老年脆弱的脊柱结构造成长期损害。 随着人们的老化,磨损自然在脊椎间关节中积累,使其僵硬,容易被骨化. 这削弱了光碟的冲击吸收能力,导致神经压缩. 钙的缺乏对老年人的骨质矿物密度产生不利影响,对结构完整性产生不利影响。

除了对老龄化的担忧之外,定居的生活方式进一步削弱了对脊椎几乎没有支持的背部肌肉。 老年公民还往往患有关节炎,糖尿病,肥胖症等多种并发症,使脊髓问题复杂化,自然愈合速度放慢. 随着年龄的增长,独立执行日常任务成为脊柱问题和相关神经限制的挑战。 这严重影响了生活质量,迫使许多老年人寻求外科手术。

发展中国家的老年人口迅速增加,预计今后几年将主要刺激市场数量。 有利的监管情景和第三方补偿还鼓励老年人接受专门矫正,以恢复手术前活动水平。 技术进展允许最小程度的入侵性手术,也吸引了无法接受常规开放手术的老年人。

市场挑战 -- -- 与脊柱外科和设备有关的高成本。

脊椎手术往往需要昂贵的植入物、装置和程序来适当治疗各种脊髓损伤和失调。 脊髓骨合成中使用的器械如棒,板,螺丝和笼子等,可能非常昂贵. 此外,由于手术时间长,医院内需要大量手术后护理,通常需要的脊椎聚变手术费用也相当高。 这仍然是广泛采用骨化合成程序的一大挑战,在发展中国家尤其如此,因为负担得起是病人的一个主要考虑因素。 如果不提供保险或适当的报销政策,高昂的装置费用和手术费用往往会超过福利。 大多数病人最终都承担了重大的自付开支,这起威慑作用。 病人的这一成本负担如果不得到适当解决,会对市场增长产生不利影响。 保健系统需要努力提高保险覆盖面,降低较新型脊椎技术的成本,使普通患者更容易获得和负担得起。

市场机会 -- -- 开发成本效益高和侵入性最小的外科技术。

脊椎骨合成市场的一个关键机会是,正在研究开发侵入性较低的外科手术技术和负担得起的设备技术。 公司正在创新新一代产品和工具,以较小的切口和更快的病人恢复时间来进行所需的骨化合成。 这包括近缘螺丝布置系统、公开和近缘结合程序以及最小侵入性聚变技术等进步。 同样,开发三维印刷和生物可逆植入物的努力有助于长期降低成本。 采用这种成本效益高、对病人同样有效但较容易的方法有助于推动市场,特别是在价格敏感的地区。 随着全世界老龄化人口的增加,最低程度的入侵性解决办法能够使更多的人获得优质的脊柱护理,而不会中断其预算。

关键参与者采用的关键制胜策略 脊柱骨合成单位市场

产品创新: 开发创新产品是市场领袖获得竞争优势的关键战略。 2020年,DePuy合成公司(Johnson & Johnson公司的一部分)推出了VIPERTM Pedicle Screw系统,该系统提供改进的螺丝购买和更容易的棒适配. 这有助于该公司加强其脊柱固定程序的投资组合。

合并和收购: 合并和收购活动使公司能够获得新技术、产品和区域市场准入。 2021年,梅德罗尼奇收购了干预螺旋,获得了皮下皮管螺丝系统等侵入性较低的技术. 创新初创企业的这种收购有助于医疗技术巨头扩大其侵入性最小的脊椎投资组合。

伙伴关系和许可证交易: 通过伙伴关系与其他行为者合作有助于公司进入新的市场和部门。 2020年,NuVasive与数字健康供应商Medtronic合作,将手术规划工具与NuVasive的脊柱硬件和植入器整合. 这种战略合作有助于它们进入数字/导航技术。

这些例子表明,通过有机和无机路线扩大产品、地理和组合的战略如何帮助市场领导人在利润丰厚的脊骨合成空间中加强其竞争力和全球存在。 数据显示,采取这种积极增长战略的公司一直在超过市场增长。

分段分析 脊柱骨合成单位市场

透视,通过外科手术方法,后院贡献最高的市场份额,因为它具有最小的入侵性。

后期外科手术方法部分占据脊髓骨质合成单元市场主导地位,因为它比其他方法提供各种优势. 后仪器技术可直接接触后脊元素,如拉米纳、侧面和脚踏板。 这种做法对病人来说不太痛苦,因为它不需要脊椎前开口或前纵向韧带中断。

后期固定可以稳定和恢复脊椎整齐,而不会造成重要器官损害的风险。 脊髓聚变可以在不危及血管和肠道的情况下实现. 外科医生更喜欢后置方法,因为它为外科手术场提供了更好的可视化,并允许在必要时使用多轴螺旋杆构造进行多层固定.

脊髓聚变技术的进步使得后骨质合成程序不那么复杂. 较新的螺丝设计提供了更好的骨骼锚地. 用钛和不锈钢制成的罗德和板块具有更强的强度和坚韧性. 最小组织解剖和还原导致术后疼痛减少,患者恢复时间更快.

总的来说,后期办法使脊柱部分从背面稳定下来,同时避免与前期接触有关的疾病。 今后数年中,变性脊椎病例和采用管理信息系统技术的数量不断增加,将继续促进后期工作。

根据观察,医院将在预测期间记录显著增长。

由于拥有先进的基础设施和熟练的外科医生,医院的贡献率最高。 由于病人对这些设施的偏好程度很高,医院终端使用部分在脊髓骨质合成单元市场上占有主要份额。 医院配备先进手术室,重症监护室,先进医疗器械,合格多科医生. 它们可以处理复杂的脊椎手术,包括骨骼骨骼,脊髓瘤和创伤性骨折. 医院内部的神经监测、氟镜、立体成像系统和专门的创伤护理小组确保取得最佳结果。

医院的手术后护理能够在关键的恢复阶段进行密切监测。 患者可全天候接触应急救援队伍和康复专家. 这可以减少并发症,加快康复.

此外,医院执行的脊椎聚变手术的优惠报销政策吸引了病人。 选定的中心还从事脊椎研究和外科医生培训,使他们更愿意选择采用较新型技术的地点。 虽然专业性脊椎诊所发挥辅助作用,但医院将继续主导最终用途,因为它们具有先进的基础设施和临床专业知识,可以治疗复杂的骨质合成病例。

附加见解 脊柱骨合成单位市场

全球脊髓骨质合成单位市场正准备稳步增长,原因是脊髓紊乱发病率上升,伤害发生率上升,老年人口不断增加。 北美主导这一市场,其驱动力是脊髓损伤率高,研发强劲,以及大力关注创新产品推出. 关键角色不断投资于技术进步,以加强外科手术结果,特别是通过最低侵入技术和先进固定系统。 尽管存在高昂的成本和监管障碍,市场提供了大量机会,特别是在医疗保健服务正在扩大的新兴地区。 后期外科手术由于其有效性和较低的复杂率,仍然是最受欢迎的方法,突出了对脊柱稳定技术的持续需求。

竞争概览 脊柱骨合成单位市场

在脊髓灰质炎单位市场运营的主要角色包括B.Braun,MEDIOX,Globus Medical,Lepu医疗技术有限公司,lifeSpine, Inc,Normmed Medical,Osimplant,ATEC Spine, Inc.,TAEYEON医疗有限公司,Next Spine,LLC,Precise Spine,SIGNUS Medizintechnik GmbH,Naton医疗集团,法国斯宾威,CTL Amedica,ARCA-MEDICA GmbH和Watson Medical.

脊柱骨合成单位市场 领导者

- B. 布劳恩

- 媒体

- 格洛布斯医疗公司

- Lepu医疗技术有限公司

- 生命松股份有限公司

脊柱骨合成单位市场 - 竞争对手

脊柱骨合成单位市场

(主要参与者主导)

(竞争激烈,参与者众多。)

最新发展 脊柱骨合成单位市场

- 2022年10月:Orthofix和SeaSpine达成合并协议,在脊髓外科中加强其产品供品,重点是高级脊髓骨解单元.

- 2021年3月:Alphatec控股公司推出InVictus Occital-Cervical-Thoracic脊柱固定系统,拓展其现有的产品线,以更好的脊柱固定解决方案.

脊柱骨合成单位市场 细分

- 按手术方法

- 后边

- 外边

- 横向

- 最终使用

- 医院

- 专科诊所

- 其他人员

您想要了解购买选项吗?本报告的各个部分?

常见问题 :

脊椎骨合成市场有多大?

全球脊柱骨合成 预计2024年市场价值为102.5亿美元,到2031年达到19.5亿美元。

脊椎骨合成单位市场的CAGR是什么?

斯皮纳尔Osteosynthesis股市的CAGR预计从2024年-2031年达到8.2%.

推动脊髓灰质炎综合症市场增长的主要因素是什么?

脊髓紊乱和腰痛减少的发病率上升,以及容易出现脊髓疾病需要外科手术的老年人口增加,是推动脊髓骨质合成单位市场的主要因素。

有哪些关键因素阻碍脊髓灰质炎综合市场的发展?

与脊髓外科和器械有关的高昂成本以及市场对医疗器械的严格监管批准,是阻碍脊髓外科手术和器械市场增长的主要因素。

脊椎骨合成单位市场的主要手术方法是什么?

前身是主要的外科手术

在脊椎骨合成单位市场运营的主要角色是哪些?

B.Braun, Mediox, Globus Medical, Lepu Medical Technology Co Ltd, LifeSpine, Inc, Normmed Medical, Osimplant, ATEC Spine, Inc., TAEYEON Medical Co., Next Spine, LLC, Precise Spine, SIGNUS Medizintechnik GmbH, 纳顿医疗集团, 斯宾威法国, CTL Amedica, ARCA-MEdica GmbH, Watson Medical是主要角色.