超级通用产品市场 规模与份额分析 - 成长趋势与预测 (2024 - 2031)

超级通用产品市场按治疗区(心血管疾病、内分泌障碍、神经疾病、肿瘤、呼吸障碍)、行政路线(内分泌、口服、皮下、其他)、地理(北美、拉丁美洲、欧洲、亚太、中东和非洲)划分。 本报告为上述部分提供了价值(10亿美元)....

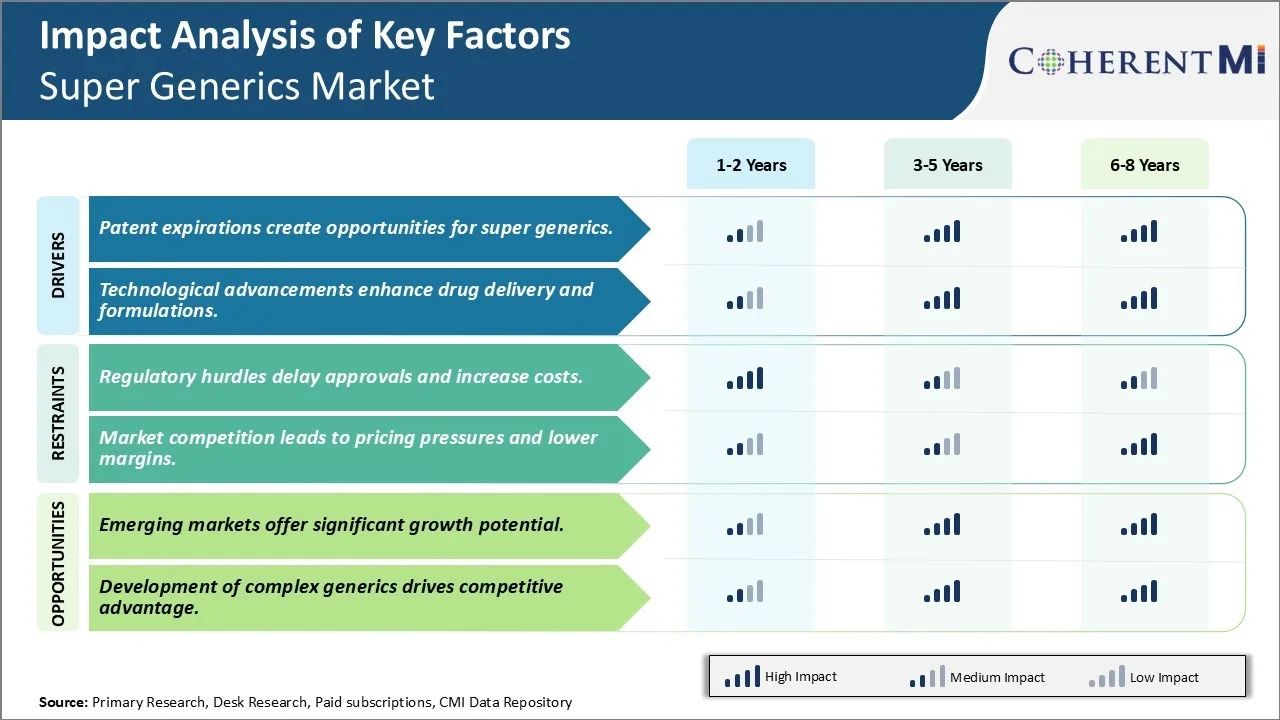

超级通用产品市场 趋势

市场驱动器 - 专利过期为超级通用软件创造机会

随着许多块状药物的专利在今后几年内到期,这将为超级通用药品打开市场. 药品的专利到期后,将失去独家地位,允许其他制造商生产低成本的通用版本. 这大大增加了竞争,使价格下跌。 根据行业估计,每年销售价值超过2,000亿美元的专利药品预计仅在2023年就会失去专利。

这为非专利制药公司提供了巨大的机会,可以利用其在配制和制造方面的专门知识来提升非专利产品。 它们可以通过增值来区分其提供品和简单的通用品,这些增值品与品牌药品相比,提供同等或更好的临床效益。 这包括改善剂量形式,如长效注射剂,加强供药机制,如用于呼吸道疗法的计量吸入器和药物配方,以更好地遵守规定。 有些人甚至正在研究诸如转体补丁和植入物等新式运载系统。

许多非专利玩家正在重新使用专利过期的现有药物,并结合这些药物以新的方式治疗疾病. 例如,将糖尿病、高血压和高利脂症治疗药物合并成一个单一药包,可提供临床疗效,并更有效地共同管理病情。 这不仅会提高病人的治疗结果,而且会减轻促使患者坚持的药丸负担。 这种使用多种API的超通用产品,具有具有专门配方附加值的通用产品的成本竞争力。

随着保健系统控制开支的压力越来越大,提供这种经过改进的通用替代品将改变游戏。 它们提供优质药品的费用大大低于发端品牌,从而使全球患者有更多机会获得治疗。 此外,随着世界范围内对特长和慢性护理的需求不断增长,超级通用疗法可以在可持续的治疗途径中发挥关键作用。

市场驱动力 -- -- 技术进步加强药物的提供和配方

多年来,药物研发在材料科学、配方、聚合物工程和三维打印领域取得了巨大进展。 这些技术进步目前正被非专利药品公司用来开发更好的非专利药品,其交付机制更好,效力更高。 先进的生物学平台,如聚合纳米粒子、纳米元素、纳米晶体、微需求补丁等,正在寻找提高药物溶解性、渗透性和溶解率的应用,这些药物早先因其特性而受到限制。

此外,利用刺激性聚合物开发控制释放技术,可以制造出非专利药物的持续投放配方,这些配方以前仅作为立即释放剂量形式提供。 这有助于通过每天/每周一次服用和减少与遵守程度提高有关的副作用,更好地管理慢性病。 3D打印是另一个新兴领域,它正在开发植入物、悬浮物、多段体,并按疾病状况量身定制了理想的药物释放情况。 通过这些先进的制造技术,个性化的医学正在慢慢地成为现实.

数字工具正在通过计算机辅助设计定制的药物提供系统,增强超通用制剂的开发能力。 模拟复杂的药效动力学行为有助于选择最佳的组合技术进行理想的治疗. 基于人工智能和机器学习的工具可以通过在经验验证前进行西利科内模拟来加速研发周期. 这些集体进步的目的在于革命性地改变非专利药品的开发过程,使之在未来时期更加有效和科学。 以治疗创新为重心,不只是复制品,技术强项将对超通用领域的领导者起到关键的显著作用。

市场挑战 -- -- 监管障碍延误核准和增加成本

超级通用产品市场面临重大监管障碍,可能延误产品审批,增加成本. 这些监管挑战源于FDA等卫生机构为确保参考生物药物的生物共性而规定的严格的检测和临床试验要求. 证明生物同质性是一个复杂的过程,需要广泛的分析、动物和临床研究。 这导致与传统通用软件相比,开发时限更长。

此外,关于生物类似物的监管准则仍在演变,给制造商带来不确定性。 对制造协议的微小改动可能需要额外的监管备案. 测试要求也使这一过程非常昂贵,一些估计认为,开发一种生物相似物的平均成本为1亿至2.5亿美元。 推迟批准意味着在初级市场窗口上输掉。 成本和时限给盈利能力带来压力,特别是在生物相似物生命周期的最初几年. 总体而言,监管的复杂性仍然是超通用工业的一大障碍。

市场机会 -- -- 新兴市场提供巨大的增长潜力

超级通用产品市场在新兴市场看到了相当大的机会。 印度、中国、巴西等国提供迅速增长的保健部门和大量需要高质量、负担得起的生物药物的病人。 然而,目前由于成本障碍,这些市场获得高价生物制品的机会仍然有限。 这使得它们成为寻求扩大量的超级非专利药物制造者的有吸引力的目标. 随着收入增加和更多的公民加入公共保险计划,对生物学的需求随时会激增。 与美国和欧洲相比,新兴市场提供的监管途径并不那么严格。 它们批准生物同类产品的意愿更快地转化为公司更快的市场准入和先行优势。 此外,这些区域的制造业和研发成本较低,因此更容易采用有竞争力的价格。 如果通用制造商的牌打得没错,新兴领土可能成为增长的主要驱动力,并使它们能够抵消饱和的西方市场所面临的挑战。