可持续材料市场 规模与份额分析 - 成长趋势与预测 (2024 - 2031)

可持续材料 市场按类型(再循环金属、生物降解塑料、生态友好型纺织品、可再生纤维、可持续包装材料)、应用(自动化、建筑、消费品、包装工业、电子)、材料(生物聚合物、可持续化学品、可持续纤维、再循环材料)、最终用户(商业、住宅、工业)、地理(北美、拉丁美洲、亚太、欧洲、中东和非洲)。 报告提供了上述价值....

可持续材料市场 规模

市场规模(美元) Bn

复合年增长率12.41%

| 研究期 | 2024 - 2031 |

| 估计基准年 | 2023 |

| 复合年增长率 | 12.41% |

| 市场集中度 | High |

| 主要参与者 | 萨斯福, 道业股份有限公司., DuPont de Nemours, Inc. (原始内容存档于2018-09-29)., 阿凯马股份有限公司., 科韦斯特罗公司 以及其他 |

请告诉我们!

可持续材料市场 分析

估计可持续材料市场的价值为: 2024年333.31亿美元 预计将达到 755.91美元 到2031年达到10亿以复合年增长率增长 (CAGR)从2024年到2031年占12.41%. 可持续材料市场正在明显转向可持续材料,因为企业和消费者都在寻找可持续的替代品。

可持续材料市场 趋势

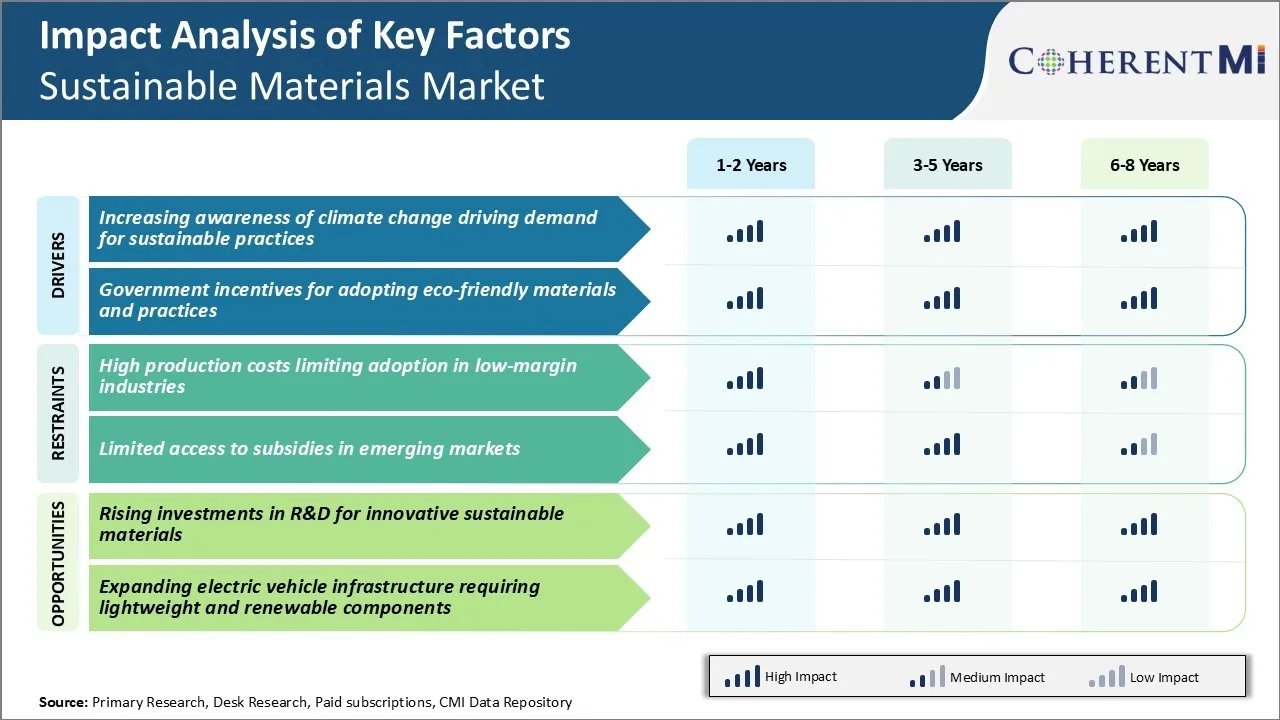

市场驱动力----提高对气候变化驱动可持续做法需求的认识

随着世界各地对气候变化的关切加剧,更多的消费者和企业正在转向可持续的做法和有利于生态的选择。 人们越来越多地将环境可持续性作为作出购买决定的重要考虑因素。 与此同时,更多的公司正在通过负责任地减少其环境足迹和采购材料来应对客户偏好的变化。

选择可持续材料而不是传统选择是公司战略的一个重要方面,以便在这种不断变化的商业环境中获得竞争优势。 青年中气候积极性日益增强,也正在逐渐消失。 随着全世界数百万学生参加气候罢工,可持续材料市场的公司正在认真制定战略。

总体而言,人们普遍认识到气候变化对生存构成严重威胁,这是推动各行业可持续做法增加的主要因素。 对生态友好选择的需求不断增加,预计今后几年将加快可持续材料市场。

市场驱动力----政府鼓励采用有利于生态的材料和做法

随着遏制污染和实现国际气候目标的压力越来越大,世界各国政府正在激励工业和企业走向绿色。 许多国家现在通过净计量和上网收费等方案鼓励可再生能源的产生。 它们为向清洁技术过渡提供退税和低息贷款。 这些财政措施在加速采用可持续解决办法方面发挥了重大作用。

与此同时,一些国家正在通过碳定价方案和可再生组合标准来推动监管。 为了鼓励循环经济,很少有法域颁布了生产者责任扩展法,规定品牌在财务上负责收集和回收消费后包装和产品。

简言之,国家和地方两级的有利政策在推动可行的商业市场采用更绿色的技术和解决方案方面发挥着重大作用。 这种支持涉及经济障碍,加速可持续材料市场的增长。

市场挑战 -- -- 高生产成本限制低农业工业的采用

可持续材料市场目前面临的主要挑战之一是这些材料的生产成本高昂。 虽然可持续材料对环境很重要,但其生产所需的技术和工艺比常规材料更昂贵。 这种高昂的成本对采用构成重大障碍,特别是在低边际工业中,使用可持续材料会大大增加投入成本。

包装、建筑和纺织品等工业的经营利润很低,而且需要成本-效益很高的材料。 在这些行业中,向客户转移可持续材料成本的增加也变得很困难。 在优化生产技术、实现规模经济和降低投入成本之前,在这些关键市场采用可持续的替代品仍然有限。

市场驱动力----增加创新可持续材料研发投资

由于对研究和开发活动的投资不断增加,可持续材料市场的机会越来越大。 各国政府、公司以及风险资本和私募股权基金正在作出重大投资,以开发创新和商业上可行的可持续材料替代品。 这种不断增长的投资将更多的资源用于寻找能够克服目前技术和经济障碍的解决办法。

公司和研究机构正在努力开发新技术和生产工艺,在降低成本的同时增强材料特性。 例如,在绿色水泥、生物塑料、替代纤维和新胶原产品等领域正在取得相当大的进展。

增加研发投资可望促进创新,加快商业化步伐。 这反过来又有可能推动可持续材料的价格下降,并有助于在今后几年中更广泛地采用不同用途。 可持续材料正在逐步从适合的优势转向这些不断增长的研发投资所驱动的主流。

关键参与者采用的关键制胜策略 可持续材料市场

战略1:发展生态友好和可持续的产品线

许多公司侧重于开发用可持续和生态友好材料制作的新产品线。 例如,宜家公司于2019年启动了新的收集工作,完全利用海藻纤维、回收棉和废柴等回收或可再生材料。

战略2:获得产品和供应链的可持续性认证

可持续材料市场的主要参与者确保其产品和业务符合全球公认的可持续性标准。 例如,在2015年,BASF在所有主要生产地点获得了能源管理系统的ISO 50001认证。

战略3:伙伴关系和收购,以加快可持续解决办法

可持续材料市场上的公司积极与初创企业合作,并进行收购,以加快发展新的可持续技术和解决方案。 例如,在2020年,Kimberly-Clark与Anthropic合作,应用人工智能发展较少浪费的制造工艺。

分段分析 可持续材料市场

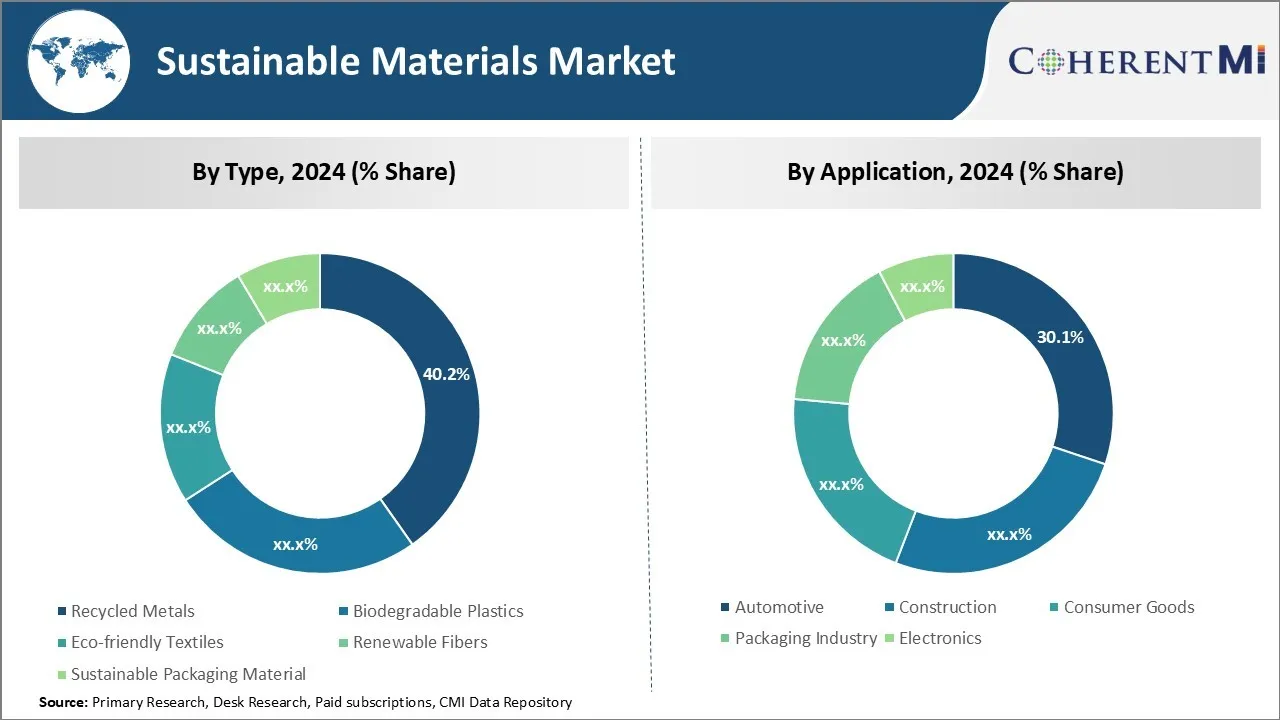

透视,按类型:资源回收驱动回收金属

就类型而言,回收金属在2024年可持续材料市场中所占的份额为40.2%,拥有资源回收的重大利益。 金属可以无限回收而不失去质量,使回收金属成为比开采金属更具吸引力的选择。 几乎所有的金属,包括钢、铝、铜和贵金属,都可以回收利用,使再循环的金属具有跨行业的多用途性。

与初级金属生产相比,再循环金属生产所需的能源要少得多。 例如,从回收的废料中生产钢与从铁矿石中生产钢相比,需要60%的能量。 这减少了温室气体排放,降低了碳足迹。 由于资源效率和节能,再循环金属在经济上比开采新资源有利。

全球范围内的严格条例正在鼓励回收废金属,以遏制采矿活动的环境影响。 制造商对可持续性的认识不断提高,这助长了对回收金属材料的需求。 几乎所有汽车和电子产品制造商都在生产中使用回收钢和铝,以实现可持续性目标。

透视, 按应用 : 电气化和轻量级导致的汽车支配

在应用方面,汽车工业在2024年为可持续材料市场贡献了30.1%的份额. 全球汽车工业正在大力推进车辆电气化以减少排放。 广泛使用可持续和轻型材料有助于改进电动车辆的电池范围。

汽车制造商越来越多地使用生物塑料、循环聚合物、可持续纤维和轻量级金属等可持续材料进行体外面板、内部修剪和部件。 可生物降解塑料正在取代仪表板、门板和座椅中的常规塑料。 回收铝和高强度钢能降低车辆重量,从而提高汽油车辆的燃油效率.

降低车辆排放和向电力过渡的监管压力正在推动全球汽车制造商增加可持续轻量级材料的开支。 注重生态友好品牌,鼓励OEMs突出展示回收内容的使用,以获得消费者的信任.

透视,按材料分类:包装工业 采用生物塑料和再循环材料

在材料方面,可生物降解的塑料在可持续材料市场中所占的份额最大,因为包装业采用率很高。 对单用途塑料污染的认识不断提高,这正鼓励包装制造商从传统塑料转向生物可降解替代品。

与传统塑料相比,PLA和PHA等可生物降解塑料在包装应用中具有令人信服的优势。 这与现有的塑料制造系统兼容,同时在不污染环境的情况下完全降解。 它们可以在现有的塑料转化设备上加工,以生产包装薄膜,容器,瓶子和蛤壳.

许多快速服务餐厅,食品商店,消费品品牌正在引入用生物塑料制成的包装,以提高可持续性认证. 针对单一用途塑料的严格条例促使人们用回收的PET、回收的PE以及生物-PET瓶和容器替换。 在现有再循环基础设施上加工回收塑料的方便程度鼓励包装制造商使用更高的回收含量。

附加见解 可持续材料市场

- 汽车中的收养 工业:主要的汽车制造商越来越多地使用生物聚合物和车辆部件中的回收材料,以减少重量和提高燃料效率。 例如,将可持续纤维纳入室内装修和室内修饰不仅减少环境影响,而且对生态意识的消费者具有吸引力。

- 促进可持续包装的零售商: 主要零售链承诺到2025年向100%可回收或可堆肥的包装过渡。 这一举措正在推动包装部门对可持续材料的需求,并鼓励供应商创新。

- 区域增长:亚太区域可持续材料市场增长最快,估计CAGR超过7%。 促成这一增长的因素包括迅速城市化、工业化以及中国和印度等国环境条例的不断加强。

- 包装片段主要位置 : 包装应用部分占有最大的市场份额,约占整个市场的32.7%。 这种支配地位是由于包装材料消耗量大,主要品牌转向可持续选择。

竞争概览 可持续材料市场

在可持续材料市场上经营的主要角色包括BASF SE、Dow Inc.、DuPont de Nemours、Arkema S.A.、Covestro AG.、Kingfa Sci & Tech有限公司、NatureWorks LLC、Novamont S.p.A.、Biome生物塑料有限公司和Toray Industries公司。

可持续材料市场 领导者

- 萨斯福

- 道业股份有限公司.

- DuPont de Nemours, Inc. (原始内容存档于2018-09-29).

- 阿凯马股份有限公司.

- 科韦斯特罗公司

可持续材料市场 - 竞争对手

可持续材料市场

(主要参与者主导)

(竞争激烈,参与者众多。)

最新发展 可持续材料市场

- 2024年5月,BASF SE引入了1,4-丁二醇(BDO),四氢呋喃(THF),聚四氢呋喃(PolyTHF®),3-(二甲基氨基)丙胺(DMAPA)等化学中间体的生物质平衡版本. 这些产品由ISCC PLUS和REDcert2认证,有助于以可再生原材料取代化石资源.

- 2023年6月,BASF SE宣布计划通过在其位于泰国邦帕孔和俄亥俄州辛辛那提的场地增加新的生产线,来扩大其全球烷基聚糖(APGs)的生产能力,这是一种基于生物且可生物降解的表面活性剂.

- 2023年5月,道宣布与New Energy Blue合作,通过玉米炉等可再生农业残留物生产生物基乙烯. 这种基于生物的乙烯用于制造包括包装在内的各种市场的可再生塑料。

可持续材料市场 细分

- 按类型

- 再循环金属

- 可生物降解塑料

- 生态友好型纺织品

- 可再生纤维

- 可持续包装材料

- 通过应用程序

- 汽车

- 建筑业

- 消费品

- 包装工业

- 电子

- 按材料分类

- 可生物降解塑料

- 聚乳酸(PLA)

- 多羟基甲诺酸盐(PHA)

- 星座组合

- 生物聚合物

- 生物-PET系统

- 生物-PE

- 可持续化学品

- 生物酸

- 生物酒精

- 可持续纤维

- 有机棉花

- 回收的聚酯

- 回收材料

- 再循环金属

- 回收玻璃

- 可生物降解塑料

- 按终端用户

- 商业

- 住所

- 工业

您想要了解购买选项吗?本报告的各个部分?

常见问题 :

可持续材料市场有多大?

可持续材料市场估计2024年价值333.31亿美元,预计到2031年将达到755.91亿美元。

阻碍可持续材料市场增长的关键因素是什么?

在低边际工业中,高生产成本限制了采用,在新兴市场获得补贴的机会有限,这些都是阻碍可持续材料市场增长的主要因素。

推动可持续材料市场增长的主要因素是什么?

提高对气候变化推动对可持续做法的需求的认识,以及政府鼓励采用有利于生态的材料,是推动可持续材料市场的主要因素。

可持续材料市场中哪一种是领先的?

主要类型部分是再循环金属。

在可持续材料市场的主要行为者是哪些?

BASF SE, Dow Inc., DuPont de Nemours, Inc., Arkema S.A., Covestro AG, Kingfa Sci & Tech Co Ltd, NatureWorks LLC, Novamont S.p.A., Biome Bioplastics Limited, and Toray Industry, Inc.)是主要角色.

可持续材料市场的CAGR将是什么?

预计可持续材料市场的CAGR在2024-2031年将达到12.41%。